Vamos a melhor parte do ano, quando fazemos o levantamento para a declaração do Imposto de Renda – IR. Ironias a parte conforme havia prometido segue mais um post da série de artigos voltados para declarações de imposto proveniente das negociações de ações no exterior.Os exemplos que vou usar abaixo são de empresas que eu possuo na carteira e de compras que realizei ao longo do tempo no mercado Americano, portanto são informações reais.Basicamente para declarar os investimento no exterior em ações precisamos de preencher os dividendos que recebemos e a nossa posição acionaria no exterior, o procedimento é bem semelhante a declaração de ações compradas no Brasil com leves diferenças.

Declarar Dividendos Recebidos no Exterior

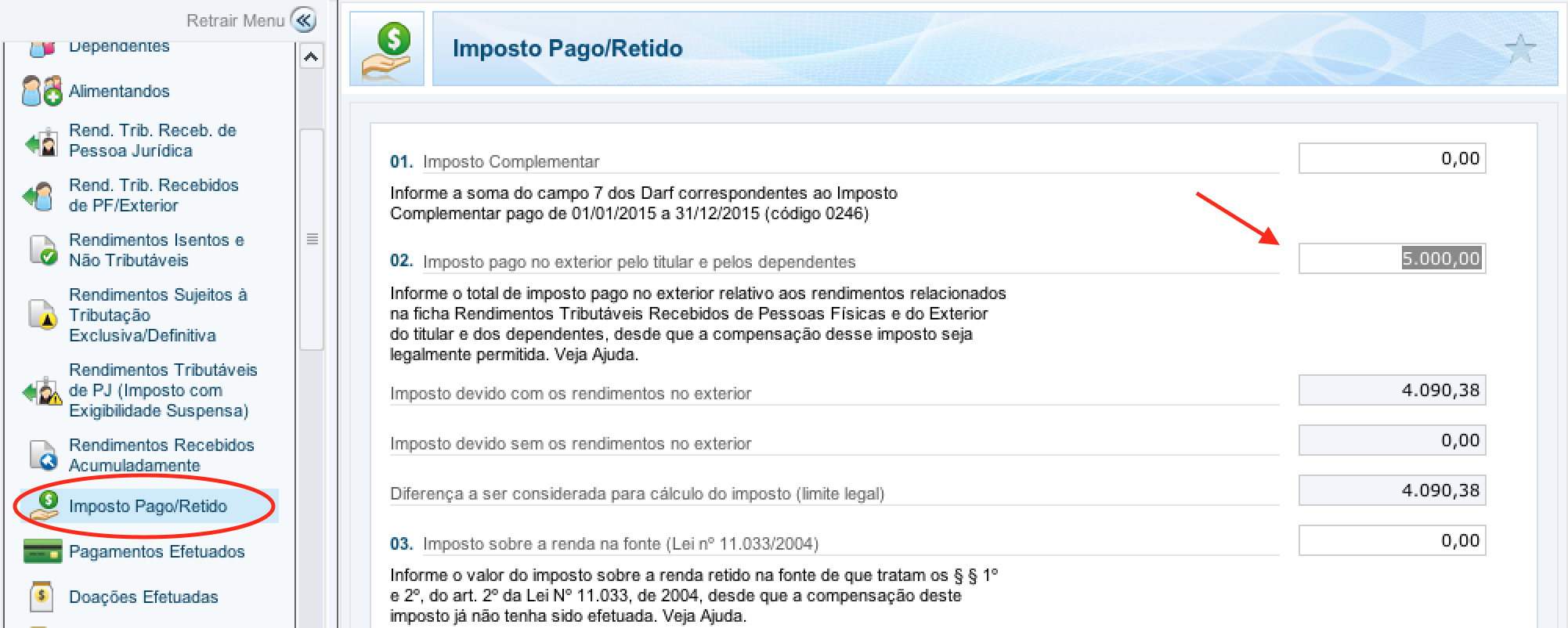

Primeiro passo é declarar os dividendos que recebemos no exterior, o procedimento vai ser realizado no item: Rend. Trib. Recebidos de PF/Exterior se você não declarou os seus rendimentos ao longo do mês pelo Carnê-Leão sugiro dar uma lida nesse post antes de prosseguir: Declarar dividendos exterior no Carnê-Leão e também seria interessante ver Tudo sobre dividendos nos EUA.Se você não tem nada de imposto a pagar pode lançar os dados diretamente no programa do IR o procedimento é bem semelhante ao do artigo que coloquei acima, se foi mais organizado e fez a declaração primeiro no Carnê-Leão, veja como exportar os dados para o programa do IR:1 – Abra o programa do Carnê-Leão e vá no item: Exportar par ao IRPF 2015 em seguida selecione a sua declaração e escolha um local para salvar o arquivo:2 – Voltando para o programa de Declaração do Imposto de Renda clique no item: Rend. Trib. Recebidos de PF/Exterior em seguida clique no botão de Importar Dados do Carnê-Leão em seguida localize o arquivo que você acabou de exportar no passo anterior.3 – Veja que ele vai trazer todos os valores preenchido na coluna Rendimentos – Exterior que é o mesmo valor que foi preenchido no Carnê-Leão, como no caso de investimentos em ações nos Estados Unidos o IR pago lá é maior do que o cobrado aqui, com isso acaba não tendo nenhum debito a pagar na Declaração do Brasil.4 – Pra finalizar clique na guia Imposto Pago/Retiro e no item 2 informe o imposto que foi retido na fonte lá nos USA, assim vai zerar o seu saldo a pagar na declaração. (obrigado ao leitor F1 por essa informação)

Declarando as ações que você possui no exterior

Declarado os dividendos recebidos vamos informar ao fisco a nossa posição acionaria, o procedimento é bem parecido com a declaração das ações que compramos no Brasil.1 – Abra o item: Ben e Direitos depois clique em NovoNa hora de adicionar o Bem e Direito tem duas formas de se fazer a primeira que é a que eu utilizo e está descrita logo abaixo e é a mais fácil de se controlar no longo prazo.

Método de lançamento: 1

2 – Na tela que vai abrir informe o Código do bem como 31 – Ações3 – Altere a Localização para o país que você comprou a ação, no meu caso coloquei 249 – Estados Unidos fique atendo neste item pois ele já vem marcado por padrão como Brasil.4 – Em Descriminação informe com o máximo de detalhes possível, no caso tem alguns itens obrigatório que devem ser citados como a quantidade de ações que você possui, data que você comprou a ação, o nome da empresa e principalmente o número do contrato de cambio da remessa que você fez ao exterior para comprar a ação. Eu usei o seguinte modelo:ACOES BOLSA XXXX (NOME DA BOLSA) – XXX (CODIGO DO ATIVO) – XXXX (NOME DA EMPRESA) – VALOR DOLAR AMERICANO US$ XXX (VALOR QUE EU COMPREI DA EMPRESA EM DOLAR AMERICANO SE FOI FEITO MAIS DE UMA COMPRA CALCULO PELO PREÇO MÉDIO EM DOLAR) – XXXX (CORRETORA) – CONTRATO DE CAMBIO XXX (NUMERO DO CONTRATO DE CAMBIO, SE FOI FEITO MAIS DE UMA COMPRA COM CONTRATO DIFERENTE VOU INFORMANDO OS NÚMEROS DOS CONTRATOS)Você pode montar o seu modelo só lembrando que deve colocar os campos obrigatórios.

Bitcoins

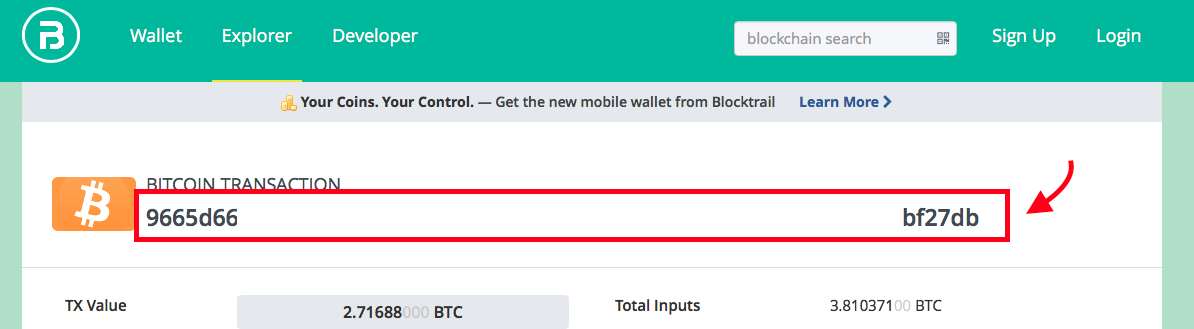

Nas minhas ações que comprei com bitcoin eu tenho informado no lugar do contrato de cambio o Id da transação de envio dos bitcoins. Além disso eu guardo num arquivo a url da blockchain de remessa isso seria mais por segurança caso cair numa malha fina poder comprovar as remessas. Se não sabe o que é bitcoin veja aqui. Se quiser saber como comprar ações com bitcoins veja aqui.Para pegar o Id da transação, na parte de Saque da Foxbit ou da sua Exchange, vá no botão de “blockchain” na linha de ID da transação. Em seguida irá abrir o site da BlockTail, copie a ID que é um numero grande, coloquei na imagem abaixo com destaque em vermelho.5 – Em Situação informe o valor em Real que você tem da empresa, pega o preço que você comprou em dólar e multiplica pela cotação do dólar que você pagou na conversão do contrato de cambio, note que diferente do Carnê-Leão onde informamos o valor em dólar estipulado pela receita na declaração do Bem e Direito informamos o valor em dólar que pagamos na remessa ao exterior que fizemos para comprar a ação.Tem uma controvérsia nesse lançamento da situação, como já foi debatido muitas vezes aqui nos comentários vou colocar um print de uma dúvida do “Perguntão da Receita” que tem gerado questionamentos no pessoal e depois vou explicar porque não deve seguir o ultimo parágrafo do Perguntão.Alguns leitores questionam se não deveríamos usar o dólar de venda da data da aquisição da ação. Bem aqui vale lembrar que cabe a interpretação do fiscal, vou passar o que o fiscal que consultei me transmitiu. Ele disse que se remessa que você faz é exclusiva pra comprar ações então é considerada originalmente em reais, você pegou X de reais e comprou Y de ações, então nesse caso não se deve pegar o dólar da data da compra, mas sim o dólar do contrato de cambio, por isso é importante você informar o contrato de cambio na descrição.Depois se você vender aquelas ações e comprar mais ou usar dividendos pra comprar ações lá, aí a história é completamente diferente, nesse caso usa-se o dólar de venda do Banco Central da data de aquisição. Espero que agora tenha ficado claro essa questão do valor de aquisição do campo de situação, se quiser tenho algumas dicas que passo nos comentários de como fazer esses lançamentos, só garimpar lá.Outro detalhe é que você não vai fazer atualização cambial aqui, digamos que você comprou 10 ação da Coca-Cola em 2013 e pagou na época R$ 100,00 reais nesse meio tempo o dólar dobrou de valor mas mesmo assim em 2014 você vai informar a mesma posição que tinha em 2013 de R$ 100,00. A variação cambial vai entrar apenas e quando você vender a ação da Coca-Cola aí você vai informar na parte de Ganhos de Capital, mas apenas quando você vender a ação, veja aqui.Pra efeito organizacional eu aconselho guardar em alguma planilha ou anotação o seu preço médio em dólares e em reais, mas o valor em real usar o da remessa ao exterior.

Método de lançamento: 2

Outra maneira de lançar os Bens e Direito é informar pela remessa, ao invés de informar ação por ação que você comprou, informe a remessa que você fez e coloca na Discriminação todas as ações que comprou, na Situação informe o valor em reais que enviou para o exterior e a medida que for vendendo vai diminuindo a Situação.

Declarar IR na receita americana

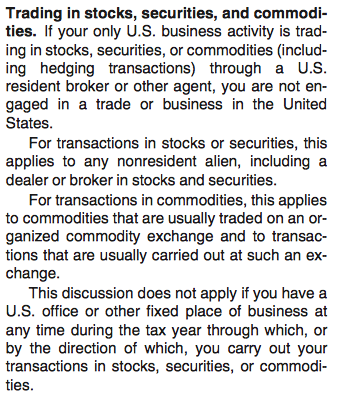

Os investidores que não residem nos EUA e operam em uma bolsa americana por aqui não precisam declarar Imposto de Renda à receita americana (IRS) tanto ganhos de capital quanto dividendos, essa isenção é independente do valor operado eu havia lido inicialmente que tinhamos uma isenção de 100k mas graças as pesquisas do Fabio Campos achou que no caso específicos de ações e dividendos na bolsa isenta o preenchimento da declaração, a isenção de 100k é apenas para venda de imóveis, comércios entre outras coisas.Essa isenção é valida apenas para quem não pedir a restituição dos impostos que são cobrados na fonte, tanto na operação de ganho de capital quanto na de dividendos. Como o Brasil tem um tratado de reciprocidade com os USA não há necessidade de pedirmos essa restituição pois podemos usar o imposto pago lá como forma de credito no imposto cobrado aqui.

Conclusão

Eu optei pelo método 1 pois assim ficaria mais fácil de controlar quando for realizar alguma venda no futuro, dessa forma eu mantenho um registro para cada ação e cada registro vai carregar todo o histórico de compras e vendas daquele ativo de forma mais organizada, mas apesar disso nada impede você de usar o método 2.Lembre-se que sempre os valores informados na declaração do imposto de renda deve ser feito em Reais nunca em Dólares ou Euros.A parte de ganho de capital vai ficar para um outro artigo,como essa parte só vamos fazer se vendermos alguma ação e nossa posição ainda é muito recente deduzi que ninguém deve ter vendido. Veja aqui o artigo explicando: Tudo sobre Ganho de Capital em Investimentos no ExteriorSobre declarar dividendos para “receita americana” (IRS) todo o não residente ou residente alien (que eles chamam quem não tem o green card) possui isenção de declaração para rendimentos anuais de US$ 100k pra quem é pequeno investidor pode ficar tranquilo quanto a isso, agora se você possui um rendimento em ações superiores a 100k aí já recomendo procurar um profissional para lhe ajudar na declaração, no brasil tem muitos advogados e tributaristas que atuam no mercado americano, com uma pesquisa rápida no google você identifica muitos.Pra finalizar, se você tiver alguma dúvida sobre o tema pode postar abaixo que se tiver dentro dos meus conhecimentos será um prazer ajudar.Lembrando que apesar de ter pesquisado bastante sobre o assunto pode ter passado alguma informação relevante desapercebida ou mesmo algo possa ter mudado uma vez que se tratando de IR e receita isso é algo muito comum, dessa forma qualquer dica ou informação sobre o tema e que ainda não tenha sido abordado poste nos comentários.

Não sei se gastei menos esse mês por conta dele ser mais curto que janeiro, mas o fato é que independente de qualquer coisa eu estou feliz por manter meus gastos dentro do limite de 9k foi duro mais conseguimos, na ultima semana do mês tivemos que passar com a metade do valor normal que gastaríamos com alimentação, cortamos o lanche fora e comemos praticamente quase todos os dias em casa.Os outros destaques nesse mês foram:

Alimentação: Tivemos uma economia de 35% nos gastos com alimentação, tudo bem que boa parte disso motivado pela viagem de carnaval, mas como disse mês passado tem 4 meses que essa despesa vem caindo gradativamente mês a mês.

Automóvel: Redução de 15% nos gastos esse mês basicamente queda nos gastos com combustível. Tive uma redução considerável no gasto com IPVA, pra quem não sabe como trabalho com isso vou tentar explicar de forma mais resumida eu separo em uma poupança todo o mês o valor que paguei no mês anterior de IPVA assim no outro ano quando vencer o IPVA eu não preciso de ficar desesperado pra pagar pois já tenho esse dinheiro provisionado, assim consigo pagar o desconto por pagar em cota única e ainda fico tranquilo, o mesmo vale para o seguro do carro. Isso na verdade é um método do YNAB que ele chama de “Rain Day” prometo que faço um post sobre o assunto mais pra frente.

Despesas Gerais: Dentro dessa categoria tem os gastos com viagem que parecem ser os últimos por um longo tempo, todo caso foram 909 reais gastos com o passeio de carnaval somando-se estadia, transporte e alimentação, dessa vez procuramos uma opção mais em conta, eu geralmente não gosto muito de viajar no carnaval mas como o nosso bebe vai nascer esse ano ficamos com medo de não ter uma outra oportunidade tão cedo, talvez seja o ultimo passeio sozinho com a minha esposa. Além desse gasto outra despesa que pesou foi o gasto com o enxoval da nossa filha que deve nascer no meio do ano, mas para não ficar tudo para um mês resolvemos ir comprando e acertando as coisas ao pouco, por exemplo em fevereiro foi o enxoval, em marco uma pequena reforma na casa, em abril comprar os moveis e depois é estocar dinheiro para comprar fraldas e mais fraldas. Eu sinceramente estou preocupado se vou conseguir manter a minha taxa de economia depois que ela nascer alguns me falam que é tranquilo pois os gastos mesmo são apenas fraldas outros dizem que parece uma torneira aberta e vai jorrar dinheiro pra fora até eu não poder mais imaginar. Agora é ansiosamente esperar pra ver.

Esse mês eu consegui investir mais de 12k em ações, isso equivaleu a mais de 60% da minha renda mensal.Veja abaixo um pouco do meu orçamento nesse mês e acompanhe os outros meses:

O ano passado tinha ficado com uma pendência na minha carteira do Brasil, estava indeciso sobre manter posição no Parana Banco, como já tinha incluído a Porto Seguro e o Bradesco ambos vendem seguro e como o principal produto do PRBC4 é seguro eu fiquei preocupado em ficar exposto demais no setor.Outro fator que me preocupou foi a piora nos fundamentos e o baixo crescimento, inclusive falei sobre isso nesse post, enquanto que os outros bancos grandes estavam nadando de braçada o Parana vinha tendo um resultado pífio.Diante dessas preocupações resolvi coloca-la em quarentena e esse ano iria acompanhar os balanços de perto para decidir se ficaria ou sairia do banco.A gota d`agua veio em Dezembro quando o banco anuncio a compra da Cardinal uma seguradora da Colombia, na teoria era para ser uma boa noticia pois significa a expansão da empresa para o mercado internacional, acontece que eu vinha acompanhando o PRBC de perto e ele vem perdendo produtividade ano a ano e fazer uma aquisição com o banco enfrentando problemas de produtividade não parecia uma decisão muito sabia, veja abaixo o resultado dos últimos três anos o lucro vem encolhendo apesar da RIF vir subindo:

Lucro 2012 – 197

Lucro 2013 – 133

Lucro 2014 – 129

Nesse período a margem bancaria saiu de 33% para 15% demonstrando claramente a perda de produtividade.Resolvi dar uma olhada no balanço da Cardinal, a seguradora colombiana e olha que surpresa bacana:Em 2013 prejuízo de mais de meio bilhão em 575 e em 2014 bateu na casa dos 134 enfim a Cardinal tem mais de 3 anos no prejuízo, para o Paraná Banco que já está com dificuldades de manter o controle dos gastos e a eficiência no próprio quintal vai ser um baita desafio navegar por terras Colombianas.Venda realizada em 9 de Fevereiro de 2015

Venda de fevereiro de 2015 na bolsa de São Paulo

Empresa

Código

Qtde

PARANA BANCO

PRBC4

500

Já atualizei a minha carteira com essa venda.Estava preocupado achando que deveria esperar mais um pouco, pensei comigo “talvez o próximo balanço venha melhor” mas os números indicavam que a coisa iria para o mesmo caminho e não via nenhuma medida mais energética da administração para melhorar as margens, enfim mesmo acreditando que carteira de ações é igual sabão quanto mais você mexe mais diminui resolvi boletar a empresa e retira-la da carteira.Vendi ela antes do balanço com uma dor no coração, mas logo me alegrei depois que vi o resultado bem abaixo do ano passado só fortalecendo a minha visão sobre o case da empresa. Mesmo não tendo mais na carteira sigo acompanhando ela para ver o desfecho com a aquisição da Cardinal.

A empresa terceiriza folha de pagamento, recursos humanos, seguros e soluções de terceirização de benefícios para pequenas e medias empresas nos Estados Unidos. Os serviços da empresa incluem processamento de folha de pagamento, serviços de administração de imposto sobre salários, serviço de pagamento de funcionários, serviços de RH, serviço de administração de RH on-line.Seu serviço de folha de pagamento inclue o calculo, preparação e entrega dos contra cheques aos empregados; parte contábil interna e relatório para a gestão, realização de obrigações federais, estaduais e municipais e declaração de imposto da folha de pagamento. Serviço de pagamento dos funcionários da companhia prevê ao empregador a opção de pagar seus empregados por deposito direto, cartão de debito pre pago, cheques em uma conta Paychex, ou um cheque emitido por conta do empregador.A companhia oferece serviços de comunicação de novas contratações, que permite aos clientes cumprir requisitos federais e estaduais para relatar informações sobre funcionários recém-contratados.A empresa comercializa seus serviços de forma direta, através de uma força própria de vendas com base nas principais cidades. A empresa além de atuar nos EUA tem escritórios na Alemanha e no nosso Brasilzão.[iframe src=”http://financials.morningstar.com/ratios/r.html?ops=clear&t=PAYX®ion=usa&culture=en-US” width=”100%” height=”1080″]

Vamos a melhor parte do ano, quando fazemos o levantamento para a declaração do Imposto de Renda – IR. Ironias a parte conforme havia prometido segue mais um post da série de artigos voltados para declarações de imposto proveniente das negociações de ações no exterior.Os exemplos que vou usar abaixo são de empresas que eu possuo na carteira e de compras que realizei ao longo do tempo no mercado Americano, portanto são informações reais.Basicamente para declarar os investimento no exterior em ações precisamos de preencher os dividendos que recebemos e a nossa posição acionaria no exterior, o procedimento é bem semelhante a declaração de ações compradas no Brasil com leves diferenças.

Vamos a melhor parte do ano, quando fazemos o levantamento para a declaração do Imposto de Renda – IR. Ironias a parte conforme havia prometido segue mais um post da série de artigos voltados para declarações de imposto proveniente das negociações de ações no exterior.Os exemplos que vou usar abaixo são de empresas que eu possuo na carteira e de compras que realizei ao longo do tempo no mercado Americano, portanto são informações reais.Basicamente para declarar os investimento no exterior em ações precisamos de preencher os dividendos que recebemos e a nossa posição acionaria no exterior, o procedimento é bem semelhante a declaração de ações compradas no Brasil com leves diferenças. 2 – Voltando para o programa de Declaração do Imposto de Renda clique no item: Rend. Trib. Recebidos de PF/Exterior em seguida clique no botão de Importar Dados do Carnê-Leão em seguida localize o arquivo que você acabou de exportar no passo anterior.

2 – Voltando para o programa de Declaração do Imposto de Renda clique no item: Rend. Trib. Recebidos de PF/Exterior em seguida clique no botão de Importar Dados do Carnê-Leão em seguida localize o arquivo que você acabou de exportar no passo anterior. 3 – Veja que ele vai trazer todos os valores preenchido na coluna Rendimentos – Exterior que é o mesmo valor que foi preenchido no Carnê-Leão, como no caso de investimentos em ações nos Estados Unidos o IR pago lá é maior do que o cobrado aqui, com isso acaba não tendo nenhum debito a pagar na Declaração do Brasil.4 – Pra finalizar clique na guia Imposto Pago/Retiro e no item 2 informe o imposto que foi retido na fonte lá nos USA, assim vai zerar o seu saldo a pagar na declaração. (obrigado ao leitor F1 por essa informação)

3 – Veja que ele vai trazer todos os valores preenchido na coluna Rendimentos – Exterior que é o mesmo valor que foi preenchido no Carnê-Leão, como no caso de investimentos em ações nos Estados Unidos o IR pago lá é maior do que o cobrado aqui, com isso acaba não tendo nenhum debito a pagar na Declaração do Brasil.4 – Pra finalizar clique na guia Imposto Pago/Retiro e no item 2 informe o imposto que foi retido na fonte lá nos USA, assim vai zerar o seu saldo a pagar na declaração. (obrigado ao leitor F1 por essa informação)

Na hora de adicionar o Bem e Direito tem duas formas de se fazer a primeira que é a que eu utilizo e está descrita logo abaixo e é a mais fácil de se controlar no longo prazo.

Na hora de adicionar o Bem e Direito tem duas formas de se fazer a primeira que é a que eu utilizo e está descrita logo abaixo e é a mais fácil de se controlar no longo prazo. 5 – Em Situação informe o valor em Real que você tem da empresa, pega o preço que você comprou em dólar e multiplica pela cotação do dólar que você pagou na conversão do contrato de cambio, note que diferente do Carnê-Leão onde informamos o valor em dólar estipulado pela receita na declaração do Bem e Direito informamos o valor em dólar que pagamos na remessa ao exterior que fizemos para comprar a ação.Tem uma controvérsia nesse lançamento da situação, como já foi debatido muitas vezes aqui nos comentários vou colocar um print de uma dúvida do “Perguntão da Receita” que tem gerado questionamentos no pessoal e depois vou explicar porque não deve seguir o ultimo parágrafo do Perguntão.

5 – Em Situação informe o valor em Real que você tem da empresa, pega o preço que você comprou em dólar e multiplica pela cotação do dólar que você pagou na conversão do contrato de cambio, note que diferente do Carnê-Leão onde informamos o valor em dólar estipulado pela receita na declaração do Bem e Direito informamos o valor em dólar que pagamos na remessa ao exterior que fizemos para comprar a ação.Tem uma controvérsia nesse lançamento da situação, como já foi debatido muitas vezes aqui nos comentários vou colocar um print de uma dúvida do “Perguntão da Receita” que tem gerado questionamentos no pessoal e depois vou explicar porque não deve seguir o ultimo parágrafo do Perguntão. Alguns leitores questionam se não deveríamos usar o dólar de venda da data da aquisição da ação. Bem aqui vale lembrar que cabe a interpretação do fiscal, vou passar o que o fiscal que consultei me transmitiu. Ele disse que se remessa que você faz é exclusiva pra comprar ações então é considerada originalmente em reais, você pegou X de reais e comprou Y de ações, então nesse caso não se deve pegar o dólar da data da compra, mas sim o dólar do contrato de cambio, por isso é importante você informar o contrato de cambio na descrição.Depois se você vender aquelas ações e comprar mais ou usar dividendos pra comprar ações lá, aí a história é completamente diferente, nesse caso usa-se o dólar de venda do Banco Central da data de aquisição. Espero que agora tenha ficado claro essa questão do valor de aquisição do campo de situação, se quiser tenho algumas dicas que passo nos comentários de como fazer esses lançamentos, só garimpar lá.Outro detalhe é que você não vai fazer atualização cambial aqui, digamos que você comprou 10 ação da Coca-Cola em 2013 e pagou na época R$ 100,00 reais nesse meio tempo o dólar dobrou de valor mas mesmo assim em 2014 você vai informar a mesma posição que tinha em 2013 de R$ 100,00. A variação cambial vai entrar apenas e quando você vender a ação da Coca-Cola aí você vai informar na parte de Ganhos de Capital, mas apenas quando você vender a ação, veja aqui.Pra efeito organizacional eu aconselho guardar em alguma planilha ou anotação o seu preço médio em dólares e em reais, mas o valor em real usar o da remessa ao exterior.

Alguns leitores questionam se não deveríamos usar o dólar de venda da data da aquisição da ação. Bem aqui vale lembrar que cabe a interpretação do fiscal, vou passar o que o fiscal que consultei me transmitiu. Ele disse que se remessa que você faz é exclusiva pra comprar ações então é considerada originalmente em reais, você pegou X de reais e comprou Y de ações, então nesse caso não se deve pegar o dólar da data da compra, mas sim o dólar do contrato de cambio, por isso é importante você informar o contrato de cambio na descrição.Depois se você vender aquelas ações e comprar mais ou usar dividendos pra comprar ações lá, aí a história é completamente diferente, nesse caso usa-se o dólar de venda do Banco Central da data de aquisição. Espero que agora tenha ficado claro essa questão do valor de aquisição do campo de situação, se quiser tenho algumas dicas que passo nos comentários de como fazer esses lançamentos, só garimpar lá.Outro detalhe é que você não vai fazer atualização cambial aqui, digamos que você comprou 10 ação da Coca-Cola em 2013 e pagou na época R$ 100,00 reais nesse meio tempo o dólar dobrou de valor mas mesmo assim em 2014 você vai informar a mesma posição que tinha em 2013 de R$ 100,00. A variação cambial vai entrar apenas e quando você vender a ação da Coca-Cola aí você vai informar na parte de Ganhos de Capital, mas apenas quando você vender a ação, veja aqui.Pra efeito organizacional eu aconselho guardar em alguma planilha ou anotação o seu preço médio em dólares e em reais, mas o valor em real usar o da remessa ao exterior.

Essa isenção é valida apenas para quem não pedir a restituição dos impostos que são cobrados na fonte, tanto na operação de ganho de capital quanto na de dividendos. Como o Brasil tem um tratado de reciprocidade com os USA não há necessidade de pedirmos essa restituição pois podemos usar o imposto pago lá como forma de credito no imposto cobrado aqui.

Essa isenção é valida apenas para quem não pedir a restituição dos impostos que são cobrados na fonte, tanto na operação de ganho de capital quanto na de dividendos. Como o Brasil tem um tratado de reciprocidade com os USA não há necessidade de pedirmos essa restituição pois podemos usar o imposto pago lá como forma de credito no imposto cobrado aqui. Não sei se gastei menos esse mês por conta dele ser mais curto que janeiro, mas o fato é que independente de qualquer coisa eu estou feliz por manter meus gastos dentro do limite de 9k foi duro mais conseguimos, na ultima semana do mês tivemos que passar com a metade do valor normal que gastaríamos com alimentação, cortamos o lanche fora e comemos praticamente quase todos os dias em casa.Os outros destaques nesse mês foram:

Não sei se gastei menos esse mês por conta dele ser mais curto que janeiro, mas o fato é que independente de qualquer coisa eu estou feliz por manter meus gastos dentro do limite de 9k foi duro mais conseguimos, na ultima semana do mês tivemos que passar com a metade do valor normal que gastaríamos com alimentação, cortamos o lanche fora e comemos praticamente quase todos os dias em casa.Os outros destaques nesse mês foram: O ano passado tinha ficado com uma pendência na minha carteira do Brasil, estava indeciso sobre manter posição no Parana Banco, como já tinha incluído a Porto Seguro e o Bradesco ambos vendem seguro e como o principal produto do PRBC4 é seguro eu fiquei preocupado em ficar exposto demais no setor.Outro fator que me preocupou foi a piora nos fundamentos e o baixo crescimento, inclusive falei sobre isso

O ano passado tinha ficado com uma pendência na minha carteira do Brasil, estava indeciso sobre manter posição no Parana Banco, como já tinha incluído a Porto Seguro e o Bradesco ambos vendem seguro e como o principal produto do PRBC4 é seguro eu fiquei preocupado em ficar exposto demais no setor.Outro fator que me preocupou foi a piora nos fundamentos e o baixo crescimento, inclusive falei sobre isso

A empresa terceiriza folha de pagamento, recursos humanos, seguros e soluções de terceirização de benefícios para pequenas e medias empresas nos Estados Unidos. Os serviços da empresa incluem processamento de folha de pagamento, serviços de administração de imposto sobre salários, serviço de pagamento de funcionários, serviços de RH, serviço de administração de RH on-line.Seu serviço de folha de pagamento inclue o calculo, preparação e entrega dos contra cheques aos empregados; parte contábil interna e relatório para a gestão, realização de obrigações federais, estaduais e municipais e declaração de imposto da folha de pagamento. Serviço de pagamento dos funcionários da companhia prevê ao empregador a opção de pagar seus empregados por deposito direto, cartão de debito pre pago, cheques em uma conta Paychex, ou um cheque emitido por conta do empregador.A companhia oferece serviços de comunicação de novas contratações, que permite aos clientes cumprir requisitos federais e estaduais para relatar informações sobre funcionários recém-contratados.A empresa comercializa seus serviços de forma direta, através de uma força própria de vendas com base nas principais cidades. A empresa além de atuar nos EUA tem escritórios na Alemanha e no nosso Brasilzão.[iframe src=”http://financials.morningstar.com/ratios/r.html?ops=clear&t=PAYX®ion=usa&culture=en-US” width=”100%” height=”1080″]

A empresa terceiriza folha de pagamento, recursos humanos, seguros e soluções de terceirização de benefícios para pequenas e medias empresas nos Estados Unidos. Os serviços da empresa incluem processamento de folha de pagamento, serviços de administração de imposto sobre salários, serviço de pagamento de funcionários, serviços de RH, serviço de administração de RH on-line.Seu serviço de folha de pagamento inclue o calculo, preparação e entrega dos contra cheques aos empregados; parte contábil interna e relatório para a gestão, realização de obrigações federais, estaduais e municipais e declaração de imposto da folha de pagamento. Serviço de pagamento dos funcionários da companhia prevê ao empregador a opção de pagar seus empregados por deposito direto, cartão de debito pre pago, cheques em uma conta Paychex, ou um cheque emitido por conta do empregador.A companhia oferece serviços de comunicação de novas contratações, que permite aos clientes cumprir requisitos federais e estaduais para relatar informações sobre funcionários recém-contratados.A empresa comercializa seus serviços de forma direta, através de uma força própria de vendas com base nas principais cidades. A empresa além de atuar nos EUA tem escritórios na Alemanha e no nosso Brasilzão.[iframe src=”http://financials.morningstar.com/ratios/r.html?ops=clear&t=PAYX®ion=usa&culture=en-US” width=”100%” height=”1080″]