Após vender toda a posição de CCRO3 e STBP11 eu adicionei duas novas empresas que vinha monitorando na carteira: OdontoPrev SA e Weg SA. Como já disse nos posts anteriores minha meta é acertar minha carteira até o final do ano. Não gosto de ficar movimentando muito nessa história de compra e venda, principalmente porque dependendo do valor acaba-se pagando IR e isso é péssimo para o desempenho da carteira, mas é importante você investidor revisar periodicamente as empresas que possui.Eu costumo fazer essa revisão a cada 2 anos ou a cada ano e meio, enfim não tem uma regra para isso apenas quando vejo o momento certo eu paro e analiso as empresas que tenho pego quais pioraram e que não tem perspectivas de crescimento e coloco novas empresas no lugar.

Tem alguns setores que eu corro assim como o diabo corre da cruz, um deles é o setor médico, um setor altamente regulado pelo governo, plano de saúde pra mim é um sistema quebrado, você tem uma margem ridícula e precisa de fazer uma serie de benefícios por conta de pressões dos órgãos reguladores. Quando falo isso é a nível Brasil nos USA a coisa é completamente diferente, primeiro que por lá você não paga plano mas sim Seguro Saúde, não tem esse monte de idoso indo ao medico por dor de cabeça e onerando a folha do convênio. Veja um pouco sobre isso no post que fiz sobre a Aflac.Já o sistema odontológico é completamente diferente, você tem um baixo custo para atendimento do paciente, basicamente é mão de obra o custo com produtos e marginal em um atendimento odontológico, o setor é bem menos regulado do que o médico. O país possui a maior rede de profissionais de odonto no mundo e apenas 10% da população é atendida com plano de saúda dental. Com isso deixa uma estrada imensa para a empresa percorrer.Olhando um pouco os números da empresa a receita da empresa cresce a cada ano, fruto das parcerias corporativas, principalmente com o Bradesco e Banco do Brasil, inclusive o RI está com previsão para a entrada desses novos clientes do Banco do Brasil em 2015, com isso teremos aí 1 ou 2 anos de crescimento praticamente garantido.O crescimento dos lucros da empresa nos últimos 10 anos foi fantástico saindo de 12 milhões em 2004 para 188 milhões em 2013. O endividamento é zero o que é muito bom e deixa margens para a empresa fazer aquisições no futuro.O fluxo de caixa livre vem crescendo, exceto o não recorrente em 2010 nos últimos três anos a empresa teve 114, 137 e 198 respectivamente, isso mostra um acerto nas ações da administração para melhorar o fluxo de caixa.O payout da empresa que não me agrada muito, eu vejo que com um mercado tão grande assim no país a empresa deveria reservar uma parte maior do lucro e reinvestir no próprio negócio, com isso o investidor iria ganhar mais do que recebendo os dividendos.Os pontos negativos para empresa seria uma maior regulamentação do governo. Um desaquecimento maior da economia, apesar da empresa ter maior parte dos seus cliente ligados ao corporativo, iria diminuir os clientes livres, na cultura do brasileiro um plano dental ainda é supérfluo, nesse caso na primeira necessidade ele seria cortado.São riscos que a empresa não pode controlar nesse caso o que ela pode controlar ela tem feito, sobre o resto se ocorrer é aguarda e ver o efeito.

A empresa é uma das lideres mundiais no setor em que atua, além de possuir um market share considerável dentro do mercado brasileiro, possui boa diversificação no mercado exterior. Alguns podem ficar meio receosos por ser uma empresa familiar, mas eles estão a 50 anos no negócio e conseguiram durante todo esse tempo se reinventar e adaptar as necessidades do mercado, nesse caso eu não vejo isso como um implico propriamente dito.A empresa começou a produzir produtos para o setor de energia eólica, esse setor vem tendo uma demanda crescente e os resultados já foram sentidos nesse ultimo trimestre. São ações assim que mostram pra mim o valor de uma grande empresa, essa busca de novos mercados e de inovação é fundamental para o sustento de qualquer empresa no longo prazo.Os número da empresa são bastante atraentes com uma receita crescente e lucro acompanhando, vem a pelo menos 4 anos aumentando os lucros, se levarmos em consideração que o setor industrial está em recessão no país a pelo menos 3 anos, esse dado de crescimento fica ainda mais atraente. O lucro saiu em 10 anos de 402 milhões para 845 milhões um crescimento de 110%O endividamento e as margens são controlados e giram em torno do mesmo índice a praticamente 10 anos. Se você considerar as aquisições e novas fabricas que a empresa fez nesse período eu até posso achar o endividamento bem abaixo do que uma empresa normal aqui no brasil teria nessa mesma situação. Isso mostra que a empresa teve uma forte geração de caixa operacional o que permitiu pagar esses investimentos.O payout da empresa está girando no patamar que eu gosto que é em torno de 50%. O crescimento do DPA (Dividendo por ação) foi de 0,26 em 2004 e passou para 0,66 o mesmo para o LPA (Lucro por ação) que saltou de 0,65 para 1,05 mostrando o valor que a companhia gerou para o acionista.

Weg é um dos maiores produtores de equipamentos eletrônicos, atuando em 5 linhas principais: motores, energia, transmissão e distribuição, automação e tintas. A empresa tem filiais e fabricas espalhadas pelo mundo, no Brasil são 14 fabricas e no exterior tem fabricas na Argentina, Alemanha, Austria, Africa do Sul, México, USA, Portugal, China e mais recentemente em 2011 na Índia.A empresa é uma das poucas brasileiras com representatividade forte no mercado internacional, inclusive em países de economias mais desenvolvidas. As receitas no exterior são bem superiores as receitas nacionais.A Weg é uma empresa que está em constante movimento, sempre fazendo aquisições para aumentar o fluxo de caixa da empresa e desenvolvendo novas linhas de produtos para captar mais clientes.Ela possui uma cartela de clientes bastante razoável e pelo fato de possuir forte representação no exterior abre o leque de clientes, essa diversificação é bastante benéfica para a empresa, pois com isso ela consegue manter a geração de caixa mesmo durante uma crise como a que estamos passando no mercado brasileiro, enquanto isso a Weg segue aumentando os lucros ano após ano como se a crise não existisse para eles.

Odontoprev é uma empresa de planos odontológicos, com foco no mercado corporativo de onde advém boa parte da sua receita. A empresa abriu capital em 2006 e desde então vem trazendo bons resultados, principalmente após parceria com o Bradesco Dental onde alcançou a marca de 4,2 milhões de beneficiários. Mais recentemente a empresa em 2013 criou a Brasildental que é uma associação bem semelhante a do Bradesco dessa vez agora com o Banco do Brasil que firmou contrato de exclusividade de 20 anos.Em 2014 o Bradesco assume o controle da OdontoPrev e passou a deter 50,01% das ações, o restante das ações livre estão nas mãos de investidores americanos com 35% e holandeses com 14% A empresa é líder no mercado de plano odontológicos, além dos dois bancos a ODPV possui associações com diversas corporações, veja no quadro abaixo os principais clientes corporativos:O Brasil é um dos países com maior número de dentistas do mundo, possui 260 mil dentistas enquanto que o Estados Unidos que é o segundo país, possui 160 mil, porém aqui no Brasil apenas 10% da população possui plano dental enquanto que nos Estados Unidos esse número é de 60%.

Seguindo a reestruturação na minha carteira da BVMF eu efetuei mais duas vendas esse mês, foi retirado da minha carteira a CCR e a Santos Brasil. Mês passado já tinha liquidado a Banese. Eu vejo um cenário econômico para o Brasil, pelo menos no curto prazo, muito complicado talvez o governo resolva tomar algumas medidas para amenizar a situação mas não da pra contar que ele irá acertar sobre isso. Esse cenário ruim ao menos é bom para conseguirmos identificar as boas empresas das ruins. Eu por exemplo quando analiso empresas gosto de pegar como elas se saíram nos momentos de crise, afinal quando tudo está indo bem é fácil fazer dinheiro.O que eu vejo no curto prazo é que o governo continuará a intervir na economia, principalmente tomando medidas para tentar controlar a inflação. Minha preferencia é por um mercado mais auto regulável, mas enfim essas são as limitações do país no momento então temos que aceitar. Outro fato que me preocupa é que não vejo no discurso politico nada muito enfático mostrando uma tendência para investimentos em infra estrutura. Essas duas razoes somados aos resultados das empresas foram os motivos por tira-las da minha carteira.

O que considerei para sair da CCR

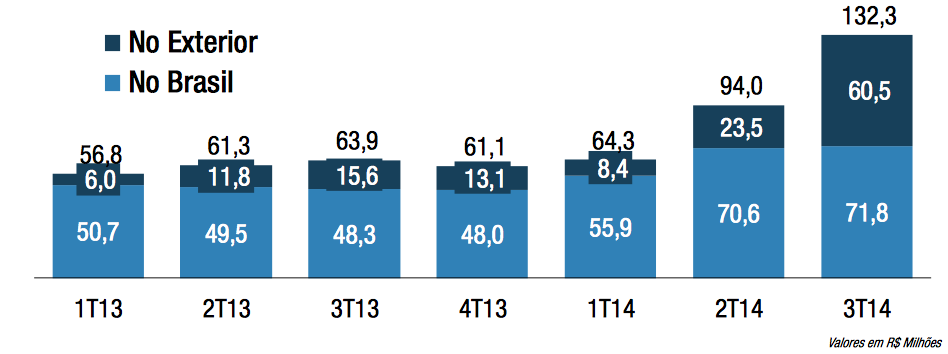

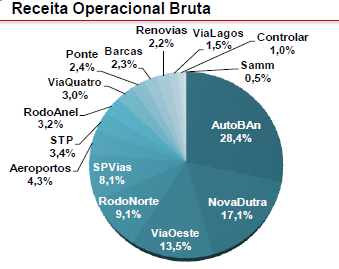

Risco de não renovação das concessões: o governo vem sinalizado que não tem muita intenção de renovar as concessões da empresa, vide concessão da Ponte e Dutra. Ok a ponte é 3% da receita da empresa já a Dutra tem uma fatia considerável nos resultados da empresa, para ter ideia o que sustenta a empresa é AutoBan, Dutra e ViaOeste

Reajustes abaixo da inflação: a ideia do governo é sempre diminuir as tarifas de pedágios e exigir mais investimentos das empresas, uma combinação que a longo prazo não se sustenta, e para mim que pretendo ser um investidor de longo prazo isso acaba sendo um ponto muito negativo. Basicamente o governo quer que a CCR diminua a receita e aumente os gastos. Essa conta uma hora não vai fechar. Eu tenho reparado que em todas as empresas de concessões essa tem sido a regra, vide elétricas e distribuidoras de agua.

Endividamento: a empresa está perdendo margem por conta do grande endividamento o indicador de gestão da dívida já bate em 7x o valor do patrimônio. É uma empresa com receita garantida e sempre esteve endividada e sabe trabalhar com isso, dado essas primícias talvez até se o endividamento atual fosse definitivo eu aceitaria, mas acontece que pelas perspectivas que tenho visto o endividamento tende a crescer, visto que haverá uma pressão de mais investimentos por parte da empresa.

O que considerei para sair da Santos Brasil

Baixos investimentos em infra estrutura: eu vejo que o país precisa de investimentos urgentes em infra estrutura e uma dessas medidas que permitira isso seria a lei dos portos que ao invés de melhorar conseguiu a façanha de piorar a situação. Da parte do governo vemos que ele investiu menos da metade do prometido para o setor. E não vejo perspectivas de melhoras nisso.

Má governança: eu falo sempre aqui que uma empresa deve possuir boa governança a melhor maneira de acompanharmos isso é anotarmos as metas que eles levantam e checar se estão sendo cumpridas, a empresa fez promessas ao longo de 2013 para reduzir os custos operacionais e não conseguiu isso ao longo de 2014. Outro fator que pesou nessa avaliação foi o fato de terem comprado o elefante branco que é o porto de Imbituba a empresa tem pago taxa de movimentação mínima por não conseguir contratos para movimentar nem mesmo o mínimo, foi um investimento que não agregou valor ao caixa da empresa.

Queda nos lucros e perda expressiva de Market Share: quando eu vendi não tinha saído o resultado dessa trimestre 3T14 mas foi bom ter me livrado dela antes senão iria me dar mais raiva ainda rsrsrs enfim a empresa vem caindo os lucros desde 2012 ano passado eles perderam um grande cliente do Leste Europeu agora nesse trimestre foi a perda do outro cliente importante na Asia. Com isso tudo o market share da empresa caiu de 52% para 32% a empresa não vem conseguindo se sair bem na crise e tem enfrentados graves dificuldades com a concorrência.

Venda de outubro de 2014 na bolsa de São Paulo

Empresa

Código

Qtde comprada

Santos Brasil Participações SA

STBP11

200

CCR SA

CCRO3

300

Já atualizei a minha carteira com essa venda.As analises acima representam apenas a minha opinião e não quer dizer que as empresas se tornaram péssimas, apenas que não vejo nada mais atrativo nelas, talvez para você essas empresas ainda sejam boas, talvez você veja algumas perspectivas melhores que eu, enfim cada investidor interpreta de uma maneira. O importante acima de tudo é buscarmos um quadro de investimento que nos deixe confortáveis e confiantes.

CME Group Inc é uma empresa americana bem parecida com a BVMF que temos aqui no Brasil, inclusive possui parcerias com a nossa bolsa onde é possível comprarmos através da CME ações de empresas americanas diretamente pela bolsa brasileira, sem a necessidade de abrir uma conta em corretora nos EUA.A bolsa tem instalações de pregão em Chicago, Nova York e Kansas City. A companhia oferece serviços de compensação e liquidação de contratos negociados em bolsa e derivativos.A empresa também oferece serviços de dados de mercado, incluindo cotações on-line ao vivo e aquelas com delay de 15 minutos, relatórios de mercado e serviço de histórico abrangente.O setor em que a Companhia opera é altamente competitivo além de possuir uma extensa regulamentação por parte da CFTC. Essa alta competitividade fez com que ocorressem diversas fusões mundo afora depois da crise de 2008 uma delas foi a fusão que criou a CME Group.Em 2007 a Chicago Mercantil Exchange (CME) e a Chicago Board of Trade (CBOT) se fundiram para formar a CME Group e em 2008 foi anunciado que a CME tinha adquirido a (NYMEX) Holdings Inc empresa controladora da New York Mercantile Exchange e (COMEX)

Commodity Exchange Inc. Em agosto de 2008 as 4 fusões foram concluídas e foi formada a CME Group Inc.Em 2010 a empresa comprou 90% do Índice Dow Jones e posteriormente tornou-se S & P Down Jones no qual CME passou a ter 24% do índice. Mais recente em 2012 a CME adquiriu a Kansas City Board Of Trade (KCBOT) que é um dos principais bolsas para commodities agrícolas.

Com esse apetite todo da CME não ficaria surpreso se derrepente abocanha-se a nossa “queridinha” BM&FBovespa, ou será que a BVMF abocanharia a CME ? Bem sei lá… o fato é que eventualmente em mercado competitivos como esses é bem provável que veremos novas fusões.

Após vender toda a posição de CCRO3 e STBP11 eu adicionei duas novas empresas que vinha monitorando na carteira: OdontoPrev SA e Weg SA. Como já disse nos posts anteriores minha meta é acertar minha carteira até o final do ano. Não gosto de ficar movimentando muito nessa história de compra e venda, principalmente porque dependendo do valor acaba-se pagando IR e isso é péssimo para o desempenho da carteira, mas é importante você investidor revisar periodicamente as empresas que possui.Eu costumo fazer essa revisão a cada 2 anos ou a cada ano e meio, enfim não tem uma regra para isso apenas quando vejo o momento certo eu paro e analiso as empresas que tenho pego quais pioraram e que não tem perspectivas de crescimento e coloco novas empresas no lugar.

Após vender toda a posição de CCRO3 e STBP11 eu adicionei duas novas empresas que vinha monitorando na carteira: OdontoPrev SA e Weg SA. Como já disse nos posts anteriores minha meta é acertar minha carteira até o final do ano. Não gosto de ficar movimentando muito nessa história de compra e venda, principalmente porque dependendo do valor acaba-se pagando IR e isso é péssimo para o desempenho da carteira, mas é importante você investidor revisar periodicamente as empresas que possui.Eu costumo fazer essa revisão a cada 2 anos ou a cada ano e meio, enfim não tem uma regra para isso apenas quando vejo o momento certo eu paro e analiso as empresas que tenho pego quais pioraram e que não tem perspectivas de crescimento e coloco novas empresas no lugar. Olhando um pouco os números da empresa a receita da empresa cresce a cada ano, fruto das parcerias corporativas, principalmente com o Bradesco e Banco do Brasil, inclusive o RI está com previsão para a entrada desses novos clientes do Banco do Brasil em 2015, com isso teremos aí 1 ou 2 anos de crescimento praticamente garantido.O crescimento dos lucros da empresa nos últimos 10 anos foi fantástico saindo de 12 milhões em 2004 para 188 milhões em 2013. O endividamento é zero o que é muito bom e deixa margens para a empresa fazer aquisições no futuro.O fluxo de caixa livre vem crescendo, exceto o não recorrente em 2010 nos últimos três anos a empresa teve 114, 137 e 198 respectivamente, isso mostra um acerto nas ações da administração para melhorar o fluxo de caixa.O payout da empresa que não me agrada muito, eu vejo que com um mercado tão grande assim no país a empresa deveria reservar uma parte maior do lucro e reinvestir no próprio negócio, com isso o investidor iria ganhar mais do que recebendo os dividendos.Os pontos negativos para empresa seria uma maior regulamentação do governo. Um desaquecimento maior da economia, apesar da empresa ter maior parte dos seus cliente ligados ao corporativo, iria diminuir os clientes livres, na cultura do brasileiro um plano dental ainda é supérfluo, nesse caso na primeira necessidade ele seria cortado.São riscos que a empresa não pode controlar nesse caso o que ela pode controlar ela tem feito, sobre o resto se ocorrer é aguarda e ver o efeito.

Olhando um pouco os números da empresa a receita da empresa cresce a cada ano, fruto das parcerias corporativas, principalmente com o Bradesco e Banco do Brasil, inclusive o RI está com previsão para a entrada desses novos clientes do Banco do Brasil em 2015, com isso teremos aí 1 ou 2 anos de crescimento praticamente garantido.O crescimento dos lucros da empresa nos últimos 10 anos foi fantástico saindo de 12 milhões em 2004 para 188 milhões em 2013. O endividamento é zero o que é muito bom e deixa margens para a empresa fazer aquisições no futuro.O fluxo de caixa livre vem crescendo, exceto o não recorrente em 2010 nos últimos três anos a empresa teve 114, 137 e 198 respectivamente, isso mostra um acerto nas ações da administração para melhorar o fluxo de caixa.O payout da empresa que não me agrada muito, eu vejo que com um mercado tão grande assim no país a empresa deveria reservar uma parte maior do lucro e reinvestir no próprio negócio, com isso o investidor iria ganhar mais do que recebendo os dividendos.Os pontos negativos para empresa seria uma maior regulamentação do governo. Um desaquecimento maior da economia, apesar da empresa ter maior parte dos seus cliente ligados ao corporativo, iria diminuir os clientes livres, na cultura do brasileiro um plano dental ainda é supérfluo, nesse caso na primeira necessidade ele seria cortado.São riscos que a empresa não pode controlar nesse caso o que ela pode controlar ela tem feito, sobre o resto se ocorrer é aguarda e ver o efeito. O payout da empresa está girando no patamar que eu gosto que é em torno de 50%. O crescimento do DPA (Dividendo por ação) foi de 0,26 em 2004 e passou para 0,66 o mesmo para o LPA (Lucro por ação) que saltou de 0,65 para 1,05 mostrando o valor que a companhia gerou para o acionista.

O payout da empresa está girando no patamar que eu gosto que é em torno de 50%. O crescimento do DPA (Dividendo por ação) foi de 0,26 em 2004 e passou para 0,66 o mesmo para o LPA (Lucro por ação) que saltou de 0,65 para 1,05 mostrando o valor que a companhia gerou para o acionista.

Weg é um dos maiores produtores de equipamentos eletrônicos, atuando em 5 linhas principais: motores, energia, transmissão e distribuição, automação e tintas. A empresa tem filiais e fabricas espalhadas pelo mundo, no Brasil são 14 fabricas e no exterior tem fabricas na Argentina, Alemanha, Austria, Africa do Sul, México, USA, Portugal, China e mais recentemente em 2011 na Índia.A empresa é uma das poucas brasileiras com representatividade forte no mercado internacional, inclusive em países de economias mais desenvolvidas. As receitas no exterior são bem superiores as receitas nacionais.

Weg é um dos maiores produtores de equipamentos eletrônicos, atuando em 5 linhas principais: motores, energia, transmissão e distribuição, automação e tintas. A empresa tem filiais e fabricas espalhadas pelo mundo, no Brasil são 14 fabricas e no exterior tem fabricas na Argentina, Alemanha, Austria, Africa do Sul, México, USA, Portugal, China e mais recentemente em 2011 na Índia.A empresa é uma das poucas brasileiras com representatividade forte no mercado internacional, inclusive em países de economias mais desenvolvidas. As receitas no exterior são bem superiores as receitas nacionais. A Weg é uma empresa que está em constante movimento, sempre fazendo aquisições para aumentar o fluxo de caixa da empresa e desenvolvendo novas linhas de produtos para captar mais clientes.Ela possui uma cartela de clientes bastante razoável e pelo fato de possuir forte representação no exterior abre o leque de clientes, essa diversificação é bastante benéfica para a empresa, pois com isso ela consegue manter a geração de caixa mesmo durante uma crise como a que estamos passando no mercado brasileiro, enquanto isso a Weg segue aumentando os lucros ano após ano como se a crise não existisse para eles.

A Weg é uma empresa que está em constante movimento, sempre fazendo aquisições para aumentar o fluxo de caixa da empresa e desenvolvendo novas linhas de produtos para captar mais clientes.Ela possui uma cartela de clientes bastante razoável e pelo fato de possuir forte representação no exterior abre o leque de clientes, essa diversificação é bastante benéfica para a empresa, pois com isso ela consegue manter a geração de caixa mesmo durante uma crise como a que estamos passando no mercado brasileiro, enquanto isso a Weg segue aumentando os lucros ano após ano como se a crise não existisse para eles.

Odontoprev é uma empresa de planos odontológicos, com foco no mercado corporativo de onde advém boa parte da sua receita. A empresa abriu capital em 2006 e desde então vem trazendo bons resultados, principalmente após parceria com o Bradesco Dental onde alcançou a marca de 4,2 milhões de beneficiários. Mais recentemente a empresa em 2013 criou a Brasildental que é uma associação bem semelhante a do Bradesco dessa vez agora com o Banco do Brasil que firmou contrato de exclusividade de 20 anos.Em 2014 o Bradesco assume o controle da OdontoPrev e passou a deter 50,01% das ações, o restante das ações livre estão nas mãos de investidores americanos com 35% e holandeses com 14%

Odontoprev é uma empresa de planos odontológicos, com foco no mercado corporativo de onde advém boa parte da sua receita. A empresa abriu capital em 2006 e desde então vem trazendo bons resultados, principalmente após parceria com o Bradesco Dental onde alcançou a marca de 4,2 milhões de beneficiários. Mais recentemente a empresa em 2013 criou a Brasildental que é uma associação bem semelhante a do Bradesco dessa vez agora com o Banco do Brasil que firmou contrato de exclusividade de 20 anos.Em 2014 o Bradesco assume o controle da OdontoPrev e passou a deter 50,01% das ações, o restante das ações livre estão nas mãos de investidores americanos com 35% e holandeses com 14% A empresa é líder no mercado de plano odontológicos, além dos dois bancos a ODPV possui associações com diversas corporações, veja no quadro abaixo os principais clientes corporativos:

A empresa é líder no mercado de plano odontológicos, além dos dois bancos a ODPV possui associações com diversas corporações, veja no quadro abaixo os principais clientes corporativos: O Brasil é um dos países com maior número de dentistas do mundo, possui 260 mil dentistas enquanto que o Estados Unidos que é o segundo país, possui 160 mil, porém aqui no Brasil apenas 10% da população possui plano dental enquanto que nos Estados Unidos esse número é de 60%.

O Brasil é um dos países com maior número de dentistas do mundo, possui 260 mil dentistas enquanto que o Estados Unidos que é o segundo país, possui 160 mil, porém aqui no Brasil apenas 10% da população possui plano dental enquanto que nos Estados Unidos esse número é de 60%.

Seguindo a reestruturação na minha carteira da BVMF eu efetuei mais duas vendas esse mês, foi retirado da minha carteira a CCR e a Santos Brasil. Mês passado já tinha liquidado a

Seguindo a reestruturação na minha carteira da BVMF eu efetuei mais duas vendas esse mês, foi retirado da minha carteira a CCR e a Santos Brasil. Mês passado já tinha liquidado a

CME Group Inc é uma empresa americana bem parecida com a BVMF que temos aqui no Brasil, inclusive possui parcerias com a nossa bolsa onde é possível comprarmos através da CME ações de empresas americanas diretamente pela bolsa brasileira, sem a necessidade de abrir uma conta em corretora nos EUA.A bolsa tem instalações de pregão em Chicago, Nova York e Kansas City. A companhia oferece serviços de compensação e liquidação de contratos negociados em bolsa e derivativos.A empresa também oferece serviços de dados de mercado, incluindo cotações on-line ao vivo e aquelas com delay de 15 minutos, relatórios de mercado e serviço de histórico abrangente.O setor em que a Companhia opera é altamente competitivo além de possuir uma extensa regulamentação por parte da CFTC. Essa alta competitividade fez com que ocorressem diversas fusões mundo afora depois da crise de 2008 uma delas foi a fusão que criou a CME Group.Em 2007 a Chicago Mercantil Exchange (CME) e a Chicago Board of Trade (CBOT) se fundiram para formar a CME Group e em 2008 foi anunciado que a CME tinha adquirido a (NYMEX) Holdings Inc empresa controladora da New York Mercantile Exchange e (COMEX)

Commodity Exchange Inc. Em agosto de 2008 as 4 fusões foram concluídas e foi formada a CME Group Inc.Em 2010 a empresa comprou 90% do Índice Dow Jones e posteriormente tornou-se S & P Down Jones no qual CME passou a ter 24% do índice. Mais recente em 2012 a CME adquiriu a Kansas City Board Of Trade (KCBOT) que é um dos principais bolsas para commodities agrícolas.

CME Group Inc é uma empresa americana bem parecida com a BVMF que temos aqui no Brasil, inclusive possui parcerias com a nossa bolsa onde é possível comprarmos através da CME ações de empresas americanas diretamente pela bolsa brasileira, sem a necessidade de abrir uma conta em corretora nos EUA.A bolsa tem instalações de pregão em Chicago, Nova York e Kansas City. A companhia oferece serviços de compensação e liquidação de contratos negociados em bolsa e derivativos.A empresa também oferece serviços de dados de mercado, incluindo cotações on-line ao vivo e aquelas com delay de 15 minutos, relatórios de mercado e serviço de histórico abrangente.O setor em que a Companhia opera é altamente competitivo além de possuir uma extensa regulamentação por parte da CFTC. Essa alta competitividade fez com que ocorressem diversas fusões mundo afora depois da crise de 2008 uma delas foi a fusão que criou a CME Group.Em 2007 a Chicago Mercantil Exchange (CME) e a Chicago Board of Trade (CBOT) se fundiram para formar a CME Group e em 2008 foi anunciado que a CME tinha adquirido a (NYMEX) Holdings Inc empresa controladora da New York Mercantile Exchange e (COMEX)

Commodity Exchange Inc. Em agosto de 2008 as 4 fusões foram concluídas e foi formada a CME Group Inc.Em 2010 a empresa comprou 90% do Índice Dow Jones e posteriormente tornou-se S & P Down Jones no qual CME passou a ter 24% do índice. Mais recente em 2012 a CME adquiriu a Kansas City Board Of Trade (KCBOT) que é um dos principais bolsas para commodities agrícolas.