Chegando perto do final do ano e minha meta determinada no inicio do ano já foi batida, eu havia determinado que até dezembro deveria ter uma média mensal de R$ 500,00 de dividendos, atualmente a média está na casa de R$ 564,24 bem superior as minhas melhores projeções, agora sigo pra bater a meta de patrimônio que é de R$ 150.000,00 pelo visto acho que em dezembro vai dar pra bater.Os meus rendimentos de FII seguem estáveis sem nenhum FII sofrendo com queda de rendimento. O rendimento pelas empresas no Brasil também foi satisfatório, sendo o segundo maior do ano, ainda recebi na rebarba 213 da ELPL que nem tenho mais na carteira. Na carteira de ações dos Estados Unidos teve só o pagamento da PG empresa que adicionei na carteira em outubro de 2014.Os destaques do mês foram:

Procter & Glambe – PG – A empresa anuncio a venda da marca Duracell para a Berkshire Hathaway, pra quem não conhece, essa é a holding do Warren Buffet o homem mais rico do mundo (senão um dos…) o negócio foi concretizado em U$ 4,7 bilhões pra se ter uma ideia do que é isso, com essa negociação dava pra comprar metade da TBLE3. Isso mostra o tamanho gigante que é a PG, voltando ao pontos da negociação, eu como investidor da PG não gostei muito da forma que o Warren Buffet comprou a Duracell, já para os investidores da Berkshire foi uma maravilha. A Duracell é a líder mundial no mercado de baterias com market share de 25% mas a marca vem enfrentando dificuldades de crescimento nos últimos anos, estima-se que as vendas totais da marca é de 2bi a 2,5bi. Enfim tenho que confiar na administração e ir acompanhado para saber se fizeram um bom negócio, a negociação teve seus pontos positivos e negativos. veja:

Negativo – O WB tinha ações da PG que ele recebeu quando vendeu a um tempo atras a Gillete para a empresa e agora ele troca essas ações pela Duracell e ainda vai desembolsar U$ 1,7 bilhão de dólares que está previsto para segundo semestre de 2015. A vantagem nisso é que o WB não pagará imposto sobre as suas ações da PG e com isso ele terá um baita ganho.Positivo – A empresa tem feito um esforço de reestruturação para retomar o crescimento e é natural a eliminação de algum “peso morto”, o mercado de baterias tradicionais não tem grande perspectivas de crescimento, devido a proeminência de smartphone e similares que não usam pilhas alcalinas como fonte de alimentação, cá entre nós equipamentos movidos a pilhas já são meio arcaicos. Há especulações no mercado de que lítio íon irá substituir o mercado de pilhas alcalinas. Eu acho até interessante pra saber qual os planos do WB para o mercado, ele não é um cara que parece dar ponto sem nó, vou acompanhar pra efeito de curiosidade e ver qual será seu próximo passo.A Duracell não é a única marca da PG que está passando por um crescimento lento a empresa tem 177 anos de história e a 58 anos consecutivos com aumento no pagamento de dividendos (vou escrever uma artigo no futuro sobre esse tipo de empresa, empresas de crescimento de dividendos é uma teoria interessante) a empresa é bem diversificada 22 marcas (considerando essa venda) em mais de 180 países com vendas de 83B anuais a empresa já mostrou ao longo do tempo que tem capacidade de se adaptar as adversidades do mercado e já superou diversas crises mantendo o ritmo de crescimento.O importante é que a governança da empresa entende que precisa agitar as coisas para gerar crescimento e continuar a cumprir as expectativas históricas, espero que a equipe de gestão da empresa seja bem sucedida na reformulação o problema é que não sei pro quanto tempo o processo de reestruturação vai demorar o que tenho certeza é que novas venda virão pela frente e com isso vamos embolsando os não recorrentes.

Parana Banco – PRBC4 – O banco em 2013 passou por sérias dificuldades, mas em 2014 conseguiu reverter o quadro e apresentou resultados satisfatórios, tudo bem que nesse ultimo Tri os lucros tiveram uma leve queda, mas isso foi impulsionado por um não recorrente, enfim o banco tem diversificado bastante as suas receitas e tem investido pesado no setor de capitação de empréstimo para PF e pequenas empresas, é uma área bem lucrativa mas muito arriscada, agora é tomar um cuidado redobrado nesses próximos balanços. Eu até estava cogitando a venda dele nessa minha reavaliação de ativos, ele performou bem a baixo dos grandes bancos que na teoria teriam mais dificuldades de crescimento, dado o tamanho que já possuem, mas enfim acabai postergando e vou acompanhando ele de perto para saber como será os próximos resultados.

Tractbel – TBLE3 – Empresa redondinha, com uma matriz energética bem diversificada, enquanto as outras empresas do setor de energia penam para não fechar no prejuízo essa vem crescendo os lucros, no segundo Tri teve um péssimo resultado, olhe aqui antes para entender um pouco o que vou dizer, a empresa me surpreendeu, estou completamente surpreso é por esses momentos que falo, uma boa administração vale mais que qualquer indicador numérico, como pequeno investidor por máximo que estudemos a empresa dificilmente vamos chegar a entender o case de negócio como os bons administradores entendem. Eu estava achando que a decisão da companhia tinha sido equivocada ao estocar a energia para esse segundo semestre, se eu não confiasse na governança e olhasse apenas os número teria vendido a empresa e teria me ferrado porque olha o que eles fizeram: Lucro 2T14 – 74 milhões / Lucro 3T14 538 milhões. Não precisa nem de comentar, sigo sócio e mais uma lição aprendida.

Novembro de 2014 - Receita com dividendos BVMF

Ativo

Cód

Valor

FII AESPAR

AEFI11

R$ 15,98

FII AG CAIXA

AGCX11

R$ 14,20

FII BB PRGII

BBPO11

R$ 21,64

FII BMBRC LC

BMLC11B

R$ 13,24

FII BC FUND

BRCR11

R$ 29,29

FII CX CEDAE

CXCE11B

R$ 15,10

FII MTGESTAO

DRIT11B

R$ 18,72

FII OURINVES

EDFO11B

R$ 11,79

FII GALERIA

EDGA11B

R$ 14,87

FII EUROPAR

EURO11

R$ 35,10

FII ANH EDUC

FAED11B

R$ 17,41

FII RIOB RC

FFCI11

R$ 15,09

FII RB CAP I

FIIP11B

R$ 13,83

FII S F LIMA

FLMA11

R$ 45,42

FII CSHGSHOP

HGBS11

R$ 27,60

CSHG JHSF PRIME OFFICES

HGJH11

R$ 9,40

FII CSHG LOG

HGLG11

R$ 17,40

FII HG REAL

HGRE11

R$ 23,20

MAXI RETAIL

MAXR11B

R$ 12,01

FII D Pedro

PQDP11

R$ 9,47

FII RBPRIME1

RBPR11

R$ 20,25

AMBEV

ABEV3

R$ 44,00

PARANA BANCO

PRBC4

R$ 42,50

TRACTEBEL

TBLE3

R$ 87,35

ELETROPAULO

ELPL4

R$ 213,93

Total

R$ 788,79

Novembro de 2014 - Receita com dividendos NYSE

Ativo

Cód

Valor

Procter & Glamber

BAX

U$ 6,31

Total

R$ 16,15

U$ 6,31

Total Geral: R$ 804,94

Dólar utilizado para conversão: 30/11/2014 – R$ 2,56

Valores de dividendos das ações de NYSE já são declarados como líquidos, ou seja considerando o imposto de renda.

Esse mês já tinha efetuado a venda da ELPL e agora retirei mais duas empresas da minha carteira. Até dezembro eu acerto toda a carteira no segmento Bovespa.Antes de entrarmos nos motivos da venda vale a pena abrir um parênteses para entendermos uma questão que é a forma como devemos analisar uma empresa. Eu entendo que uma boa análise não se define apenas em escolher uma empresa pelos números que ela apresenta, eles são sim a base para a escolha mas se fosse apenas isso os computadores se encarregariam de fazer as escolhas analisando uma amostra infinitamente maior que qualquer humano.Achar uma boa empresa exige uma percepção de mercado por parte do investidor, você precisa entender o case de negócio da empresa e olhar para o seu passado e futuro e ver pra qual caminho a empresa está seguindo. Deve-se considerar as perspectivas de mercados tanto a nível nacional quanto no cenário global e como isso pode afetar a empresa. Enfim são muitas variáveis e é isso que torna o processo tão complexo. Por isso muitas vezes acabamos escolhendo uma empresa que acaba se deteriorando com o tempo.

O que considerei para sair da BMF Bovespa – BVMF3

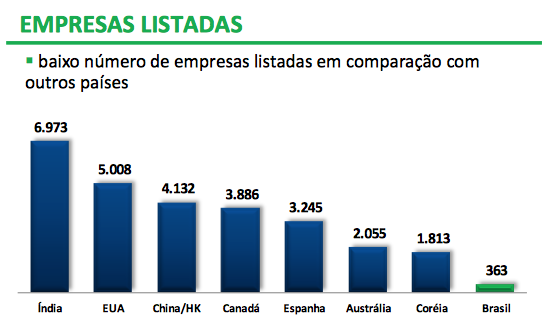

A empresa vem ao longo dos últimos 5 trimestres vem piorando seus resultados o lucro caindo e até mesmo as receitas tiveram quedas.No entanto não é nada muito alarmante eu vejo isso como reflexo do mercado que esta passando por um momento de baixa. Se olharmos a nível global a empresa tem números muito melhores do que seus pares de outros países, margem saudável, baixo endividamento e forte geração de caixa, além de deter o monopólio no Brasil o que é um fator importante.Apesar desses pontos positivos eu vejo que a administração faz muito pouco para o crescimento da empresa, talvez um pouco acomodada por essa proteção regulamentar. Podemos citar o número de investidores PF que vem caindo a cada ano. A empresa até lança alguns programas promocionais para atrair CPFs mas a maioria acaba fazendo água.Além disso o número de IPOs chega a ser vergonhoso foram apenas 1 nesse ano de 2014. Uma vergonha a abertura de apenas 1 empresa na bolsa em todo o ano de 2014. Enfim acho que essa é uma das principais demonstrações de má governança por parte da empresa. Quando comecei meus investimentos nos EUA eu percebi como nossa bolsa é pobre de empresas. Veja como a representatividade de empresas do Brasil na bolsa chega a ser vergonhosa comparada a outros países:Apesar de todos esses pontos negativos eu considerei sair da empresa pois estou investindo na CME Group que é a bolsa americana responsável pelo S&P Down Jones e que também possui grande parcerias com a BVMF, rolou-se boatos na mídia inclusive sobre uma possível fusão das duas, mas esquecemos isso pois é apenas especulação, todavia eu não quero ficar exposto em duas bolsas, mesmo estando em países diferentes. Como eu vislumbro uma perspectiva melhor para o mercado americano acabei optando por ficar apenas com a CME.

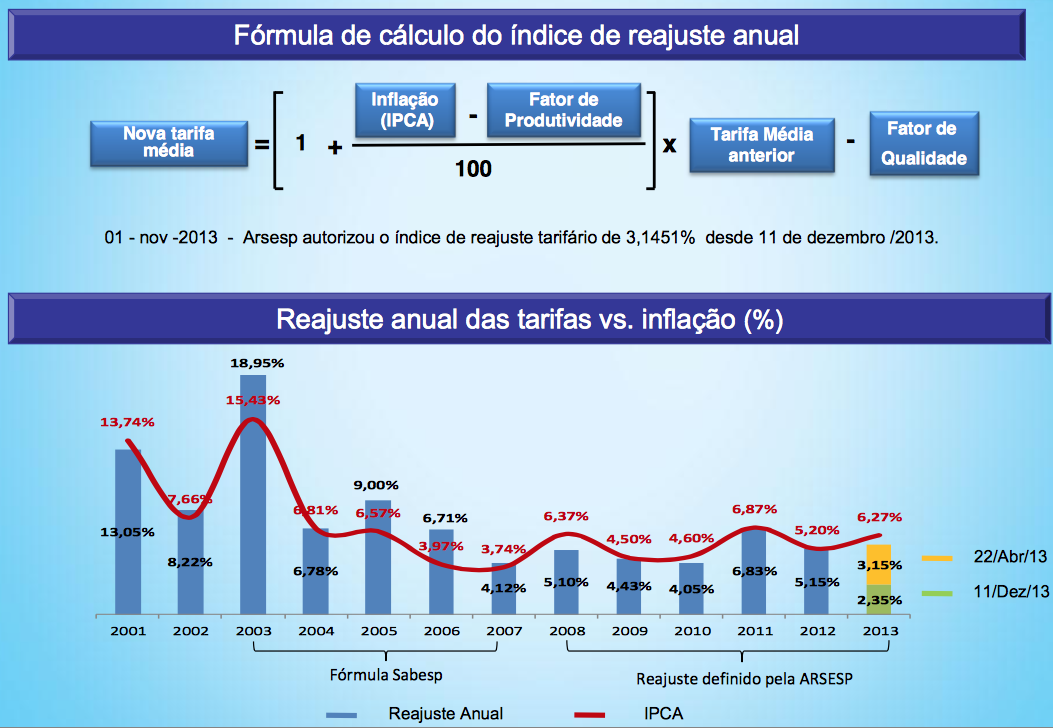

O que considerei para sair da Sabesp – SBSP3

Se você espera ouvir que eu sai da empresa pela falta da agua, está muito enganado. Eu entendo que essa estiagem é passageira, não pode ser algo que vai durar para sempre e uma hora ou outra inevitavelmente vai ter que chover.Olhando os números históricos essa está bem parecido com a BVMF3 até relativamente bons, a empresa possui um FCO bastante estável a governança da empresa é reconhecida mundialmente como uma das melhores empresas no tratamento de agua, mas o que me motivou a sair da empresa foi essa imagem abaixo:Essa imagem é a formula de reajuste de preço das tarifas de agua, veja que pela formula será impossível bater a inflação. Infelizmente o governo está ferrando com empresas que sempre foram bem administradas. Observe que desde 2008 pra frente a empresa não conseguiu nenhuma vez reajustar acima ou no nível da inflação. Eu já falei aqui de duas outras empresas que estão no mesmo balaio: ELPL e CCR.Os efeitos disso no longo prazo são devastadores e na Sabesp agente pode perceber melhor do que na CCR e ELPL, veja só o histórico de margens nos últimos anos 3 anos:

2012 – 17.81%

2013 – 17.00%

2014 – 12.75%

Veja o endividamento:

2012 – 8,8 bi

2013 – 9,4 bi

2014 – 10,2 bi

Esses números vão continuar a se deteriorar se essa formula não mudar e vai ser assim até que a empresa comece a fechar no vermelho como ocorre atualmente com a ELPLQuando uma empresa não consegue se reajustar acima da inflação ela acaba perdendo margem, porque ela passa a comprar insumos muito mais caros para girar o seu negócio e não consegue aumentar a receita de forma que sua margem permaneça, veja o caso da CCR também vendida essa ano e tem o mesmo problema de reajustes da Sabesp. Como na CCR o governo também está exigindo um alto grau de investimento (vide crescimento das dividas) ou seja quer pagar cada vez mais barato e exigir cada vez mais qualidade, duas forças opostas.Infelizmente na formula que está hoje nenhuma empresa se sustenta no LP e eu quero empresas para investir que daqui a 10 ou 20 anos elas estejam melhores e não piores.

Dando continuidade a nossa série de estudo sobre alguns setores que eu vejo como interessante para investir. Se quiser ver o ultimo artigo no qual fiz uma analise das empresas de Bolsa de Valores – Financial Exchanges ou ver todos as analises dos setores pela tag de Setores do blog.Esse artigo é para mostrar aqueles que estão começando nos investimentos como selecionar uma empresa para investir, apesar de se tratar de empresas globais o processo pode ser facilmente aplicado também na bolsa Brasileira.O objetivo desse estudo é fazer uma pré seleção, portanto não será nada muito aprofundado, vou focar apenas nos indicadores fundamentalistas e deixar de lado uma analise da governança e cenário macro econômico.

O PASSO-A-PASSO

Primeiro passo é decidir um setor para investir.Levante os principais indicadores das empresas que compõe o setor, cuidado tem empresas que são totalmente diferente mas as vezes estão dentro de um mesmo setor, nesses casos devem ser analisadas separadamente.Depois de selecionada a(s) que mais lhe interessou comece a estudar os balanços da empresa e buscar informações sobre a governança.Por fim analise o cenário macro econômico onde a empresa está inserida, tanto no mercado global quanto no mercado interno do país.Veja nesse artigo de como analisar em detalhes uma empresa.

OS PLAYERS DO SETOR

O setor de grandes fabricantes de medicamentos são quase 50 empresas desse setor negociadas na NYSE eu vou focar nas que tiverem mais representatividade no cenário global. As empresas selecionadas foram:

Bayer AG – BAYRY

Bristol-Myers Squibb Company – BMY

Sanofi – SNY

Roche Holding AG – RHHBY

GlaxoSmithKline PLC – GSK

Novartis AG – NVS

Pfizer Inc – PFE

Pré – Eliminadas

Esse é um setor excelente, das empresas escolhidas nenhuma precisou ser pré eliminada, todas apresentaram lucros consistentes e distribuíram dividendos ao longo de 10 anos.

Analisando o histórico

Dividendos por ação - DPA

Códigos

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

CRESC %

BYRY

0,52

0,69

1,17

1,47

1,39

1,39

1,35

1,4

1,57

1,88

14%

BMY

1,12

1,12

1,12

1,15

1,24

1,25

1,29

1,33

1,37

1,41

2%

SNY

0,56

0,79

0,97

1,28

1,38

1,55

1,2

1,19

1,7

1,36

9%

PFE

0,63

0,76

0,96

1,16

1,28

0,8

0,72

0,8

0,88

0,96

4%

GSK

1,63

1,48

1,85

2,01

1,63

1,93

2,03

2,1

2,34

2,56

5%

RHHBY

0,17

0,19

0,25

0,38

0,52

0,58

0,78

0,88

0,90

1,00

19%

NVS

0,78

0,86

0,89

1,1

1,54

1,71

1,95

2,36

2,48

2,53

12%

Obvio que o blog por se tratar de dividendos o primeiro dado que pego é se a empresa possui uma base de dividendos regular, se a empresa manter uma base de pagamento de dividendos de pelo menos 10 anos seria o mínimo para aceita-la na minha carteira. Nesse caso como todas as empresas tiverem distribuições de dividendos regulares eu optei pela RHHBY – Roche Holding AG por ter uma base crescente de dividendos maior do que as demais, veja no quadro acima que a cada ano eles remuneram os acionistas com mais dividendos.Vamos parar só para abrir um parênteses, você não deve olhar apenas os dividendos mas o conjunto, as vezes a empresa não distribui dividendos pois reinveste os lucros nesse caso você precisaria olhar para ver se o LPA dela está crescendo é exatamente isso que vamos fazer agora…

Lucro por ação - LPA (EPS)

Códigos

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

CRESC %

BYRY

1,35

2,27

2,6

4,29

2,94

2,35

2,1

3,86

3,87

5,26

15%

BMY

1,21

1,44

0,73

0,99

1,35

1,63

1,8

2,16

1,16

1,54

2%

SNY

1,42

1,02

1,91

2,78

1,88

2,78

2,79

2,75

2,45

1,89

3%

PFE

1,43

1,02

1,52

1,18

1,19

1,23

1,03

1,06

1,2

1,65

1%

GSK

2,56

2,9

3,71

3,7

2,54

3,51

1,01

3,2

2,88

3,64

4%

RHHBY

0,53

0,67

0,93

1,29

1,15

1,09

1,32

1,46

1,5

1,79

13%

NVS

2,18

2,51

2,88

2,8

3,56

3,69

4,26

3,78

3,79

3,7

5%

Olhando o quadro de LPA as duas que mais se destacaram foram Bayer e Roche. Bayer com uma leve vantagem sobre a Roche. Esse LPA é contando apenas lucros recorrentes, para nossa alegria tem alguns sites com informações das empresas que separam o valor recorrente e não recorrente. Quando for analisar um setor fique atendo aos não recorrentes podem fazer a diferença e mascarar algumas coisas importantes.Vamos verificar os outros indicadores para só então tomarmos alguma decisão.

Gestão da dívida - Divida / PL

Códigos

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

BYRY

79%

94%

150%

85%

104%

69%

63%

61%

51%

37%

BMY

101%

77%

74%

59%

55%

43%

35%

34%

54%

55%

SNY

39%

24%

15%

13%

13%

18%

16%

28%

25%

26%

PFE

27%

27%

11%

20%

30%

54%

50%

47%

46%

48%

GSK

101%

101%

59%

110%

204%

163%

170%

186%

315%

261%

RHHBY

32%

28%

21%

15%

9%

451%

258%

185%

147%

88%

NVS

20%

22%

18%

12%

15%

24%

36%

31%

29%

24%

Sobre o endividamento a Bayer possui uma melhor posição que a Roche, eu vejo que a Roche tinha um endividamento bem abaixo do mercado chegando a 9% e em 2009 foi para 451% provavelmente por conta de alguma aquisição, mas me parece algo bem atípico.A empresa vem trabalhando duro pois o endividamento vem caindo de forma expressiva, seja lá porque eles se endividaram mas tem apresentado resultados. Para entender uma pouco dessa divida em 2009 precisaria analisar com detalhes o balanço daquele ano.

Margem operacional

Códigos

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

BYRY

6%

10%

9%

9%

10%

6%

7%

11%

9%

10%

BMY

22%

20%

14%

17%

19%

29%

28%

30%

12%

18%

SNY

18%

16%

19%

20%

15%

20%

19%

16%

17%

15%

PFE

28%

23%

25%

15%

24%

21%

13%

22%

20%

30%

GSK

30%

1%

33%

34%

29%

29%

13%

28%

27%

26%

RHHBY

28%

24%

24%

26%

30%

25%

28%

31%

31%

35%

NVS

23%

21%

22%

17%

21%

22%

22%

18%

20%

18%

Ao analisarmos o ultimo dado vem a surpresa, que margem é essa da Bayer… Se o setor tivesse a margem baixa eu até consideraria, mas não é isso que vemos no quadro, os outros Laboratórios tem margem de 20 a 30% a Bayer nesse ponto ficou com a margem histórica pela metade.

Conclusão

Esse setor de grandes Laboratórios parece ser bem atraente as empresas possuem dados consistentes. Antes de começar a analisar o setor eu estava inclinado a comprar a PFIZER eu tinha uma concepção de que ela seria a melhor do setor, ao fazer a analise percebi que a briga ficou entre Bayer e Roche e a Pfizer ficou bem aquém dos fundamentos dos concorrentes.Só deixar o alerta para em mercados como o americano que temos diversas opções de escolha em cada setor é fundamental analisarmos todas essas opções para não sofrermos no futuro.Voltando para as duas principais do setor Bayer e Roche eu achei a distribuição de dividendos da Roche muito melhor que a da Bayer, principalmente pelo período de 2008 quando a Bayer sofreu bastante na crise e a Roche passou de forma que nem parece que existiu crise. Eu sempre repito que valorizo muito uma boa administração e principalmente quando ela se sai bem em momentos críticos.Olhando os outros dados como LPA e Endividamento a Bayer se saiu melhor que a Roche, pecando apenas na margem operacional que está bem abaixo do setor, mas também não seria nada assustador. Eu até cogitei em comprar um pouco das duas, pois ambas estão bem atrativas, mas como já tenho a JNJ na minha carteira, não é exatamente do mesmo setor, mas comprando as duas me deixaria muito exposto nessa área de saúde então acabei optando pela Roche por ter um histórico mais consistente que a Bayer.

Comprar ações é algo muito emocionante para mim, sempre que consigo fazer sobrar uma grana no final do mês eu já fico a pensar em quais ações eu poderia comprar. Quem precisa de um Shopping Center para satisfazer o desejo de consumo quando a maior loja do mundo – o mercado de ações – está disponível ?A minha carteira no mercado americano vem crescendo de forma bastante satisfatória, eu pensei que quando iniciei esse projeto de investir fora do país iria perder alguma grana no começo, pois eu tinha a concepção de que o mercado americano seria mais difícil de se analisar do que o brasileiro, tive uma grata surpresa ao perceber que é muito mais fácil.No quadro acima traz a evolução da minha carteira, as empresas do mercado americano são muito redondinhas e a grande maioria possui um história de fundamentos muito boa, quando me refiro a histórico não é base de 10 anos que costumamos analisar aqui, mas coisa de 60 ou mesmo 100 anos de histórico consistentes. Isso traz para o investido uma segurança fora de série.Seguindo meu plano de investimento a compra dessa vez foi a 3M Co:

A empresa está ligada ao setor industrial, por isso depende de um bom desempenho do setor a vantagem é a diversificação a receita da empresa está bem diversificada pelo globo sendo 36% EUA, 30% Asia, 22% Europa e 12% America Latina.Isso permite que a empresa passe bem por momentos de crise, afinal não é possível que a industria do mundo inteiro ir de mal a pior. Se isso ocorrer corra para as montanhas porque o fim está próximo.Olhando o lado quantitativo da empresa ela é bem parecido com um reloginho bem próximo ao que temos aqui no Brasil com a WEG. É uma empresa de crescimento baixo, receita saiu de 20 bilhões para 30 bilhões em 2013. O lucro teve um crescimento de 64% ao longo de 10 anos.Endividamento da empresa totalmente equilibrado e vem caindo comparado ao momento da crise de 2008 quando a empresa bateu com a dívida de 69% do Patrimônio, hoje está na casa de 35%.Uma coisa me deixou com a pulga atras da orelha ao analisar a 3M, ela não crescia e também não distribuia dividendos, fiquei encafifado para saber para onde estava indo o dinheiro, olhe o FCL e não tinha grandes alterações daí ao olhar o LPA eu entendi a empresa tem uma política forte de recompra o que é excelente para o investidor no longo prazo o LPA da empresa saiu e 3,75 para 6,72 com os dividendos acompanhando o movimento indo para 2,54.Isso mostra que as vezes o pessoal olha muito o quanto está recebendo de dividendos ou o quanto a empresa está fazendo de lucro e quer crescimento na cotação e coisas do tipo e acaba esquecendo a política de recompra de ações.

Mais um mês finalizado e um novo recorde no recebimento de dividendos, foi o meu melhor mês no ano. Desde maio de 2012 eu não recebo um valor tão alto de dividendos, pelo segundo mês consecutivo eu recebo dividendos na casa dos 800 reais, será que no mês de Novembro eu consigo romper a casa dos 900.Isso é a prova de que o importante não é o preço que se paga nas empresa mas o quanto essas empresas conseguem gerar de valor pra você. Eu tive o melhor desempenho no Ano tanto para os FIIs quanto para as Ações na BVMF já as ações americanas o rendimento foi bem abaixo por conta de um alto pagamento no mês anterior pois a maior parte das empresas que eu possuo pagam dividendos no mês de Setembro.Também caiu os dividendos de algumas empresas:

Vale SA – VALE5 – A Vale apresentou uns prejuízos não operacionais nos últimos 2 anos, apesar disso a empresa consegue manter o fluxo de caixa bastante positivo, inclusive seu FCL está em 10 bi o maior de todos os tempos. Vale não tem muito o que analisar é olhar o minério de ferro e pronto ela tem um custo fixo de $47/ton se o minério estiver sendo vendido acima disso continua-se sócio da empresa, qualquer valor abaixo ou próximo disso aí é pular fora porque daí na certa virá prejuízo. A expectativa dos analistas é que esse preço ainda deve cair mais, pelo menos até que algumas empresas quebrem e o mercado encontre um equilíbrio da oferta pela demanda.

CCR SA – CCRO3 – Últimos dividendos recebidos da empresa. Havia vendido minha posição a uns dias atras do anuncio do balanço, clique aqui e entenda os motivos. Basicamente eu estava temeroso quanto ao futuro da empresa no Longo Prazo por conta dos grandes investimentos que seriam demandados e pelo fato do governo estar continuamente ferrando com os setores regulados impedindo que reajustem os preços pelo menos no mesmo nível da inflação. Se olhar no longo prazo você vai ver que a empresa não pode aumentar a receita no nível da inflação, mas os custos principalmente decorrentes de investimentos irão subir no mesmo nível ou acima da inflação, resultado no longo prazo é que vai comer, e muito, as margens. Aí você pega uma empresa que já estava com uma divida bastante elevada e soma-se essa necessidade de investimentos com uma lateralização na receita e aumento nos custos, pronto o cenário está montado. O resultado disso já começaram a vir nesse balanço durante 5 anos (pelo menos que eu contei) a empresa sempre lucrou mais do que no trimestre do ano anterior e pela primeira vez ela conseguiu fazer um resultado pior do que o trimestre do ano anterior. Outra que está na minha mira para venda pelos mesmos motivos é SBSP.

Outubro de 2014 - Receita com dividendos BVMF

Ativo

Cód

Valor

FII AESPAR

AEFI11

R$ 4,70

FII AG CAIXA

AGCX11

R$ 14,20

FII BB PRGII

BBPO11

R$ 21,64

FII BMBRC LC

BMLC11B

R$ 15,37

FII BC FUND

BRCR11

R$ 29,29

FII CX CEDAE

CXCE11B

R$ 15,15

FII MTGESTAO

DRIT11B

R$ 18,72

FII OURINVES

EDFO11B

R$ 11,09

FII GALERIA

EDGA11B

R$ 15,10

FII EUROPAR

EURO11

R$ 31,20

FII ANH EDUC

FAED11B

R$ 17,55

FII RIOB RC

FFCI11

R$ 15,09

FII RB CAP I

FIIP11B

R$ 13,82

FII S F LIMA

FLMA11

R$ 44,88

FII CSHGSHOP

HGBS11

R$ 27,60

CSHG JHSF PRIME OFFICES

HGJH11

R$ 9,40

FII CSHG LOG

HGLG11

R$ 17,40

FII HG REAL

HGRE11

R$ 23,20

MAXI RETAIL

MAXR11B

R$ 9,94

FII D Pedro

PQDP11

R$ 9,33

FII RBPRIME1

RBPR11

R$ 65,62

CCR SA

CCRO3

R$ 220,77

VALE

VALE5

R$ 178,64

Total

R$ 840,98

Outubro de 2014 - Receita com dividendos NYSE

Ativo

Cód

Valor

Baxter

BAX

U$ 4,73

HSBC HOLDING

HSBC

U$ 9,50

COCA COLA

KO

U$ 5,34

Total

R$ 47,75

U$ 19,57

Total Geral: R$ 888,73

Dólar utilizado para conversão: 31/10/2014 – R$ 2,44

Valores de dividendos das ações de NYSE já são declarados como líquidos, ou seja considerando o imposto de renda.

Esse mês já tinha efetuado

Esse mês já tinha efetuado Apesar de todos esses pontos negativos eu considerei sair da empresa pois estou investindo na CME Group que é a bolsa americana responsável pelo S&P Down Jones e que também possui grande parcerias com a BVMF, rolou-se boatos na mídia inclusive sobre uma possível fusão das duas, mas esquecemos isso pois é apenas especulação, todavia eu não quero ficar exposto em duas bolsas, mesmo estando em países diferentes. Como eu vislumbro uma perspectiva melhor para o mercado americano acabei optando por ficar apenas com a CME.

Apesar de todos esses pontos negativos eu considerei sair da empresa pois estou investindo na CME Group que é a bolsa americana responsável pelo S&P Down Jones e que também possui grande parcerias com a BVMF, rolou-se boatos na mídia inclusive sobre uma possível fusão das duas, mas esquecemos isso pois é apenas especulação, todavia eu não quero ficar exposto em duas bolsas, mesmo estando em países diferentes. Como eu vislumbro uma perspectiva melhor para o mercado americano acabei optando por ficar apenas com a CME. Essa imagem é a formula de reajuste de preço das tarifas de agua, veja que pela formula será impossível bater a inflação. Infelizmente o governo está ferrando com empresas que sempre foram bem administradas. Observe que desde 2008 pra frente a empresa não conseguiu nenhuma vez reajustar acima ou no nível da inflação. Eu já falei aqui de duas outras empresas que estão no mesmo balaio: ELPL e CCR.Os efeitos disso no longo prazo são devastadores e na Sabesp agente pode perceber melhor do que na CCR e ELPL, veja só o histórico de margens nos últimos anos 3 anos:

Essa imagem é a formula de reajuste de preço das tarifas de agua, veja que pela formula será impossível bater a inflação. Infelizmente o governo está ferrando com empresas que sempre foram bem administradas. Observe que desde 2008 pra frente a empresa não conseguiu nenhuma vez reajustar acima ou no nível da inflação. Eu já falei aqui de duas outras empresas que estão no mesmo balaio: ELPL e CCR.Os efeitos disso no longo prazo são devastadores e na Sabesp agente pode perceber melhor do que na CCR e ELPL, veja só o histórico de margens nos últimos anos 3 anos:

Dando continuidade a nossa série de estudo sobre alguns setores que eu vejo como interessante para investir. Se quiser ver o ultimo artigo no qual fiz uma analise das empresas de

Dando continuidade a nossa série de estudo sobre alguns setores que eu vejo como interessante para investir. Se quiser ver o ultimo artigo no qual fiz uma analise das empresas de

Comprar ações é algo muito emocionante para mim, sempre que consigo fazer sobrar uma grana no final do mês eu já fico a pensar em quais ações eu poderia comprar. Quem precisa de um Shopping Center para satisfazer o desejo de consumo quando a maior loja do mundo – o mercado de ações – está disponível ?A minha carteira no mercado americano vem crescendo de forma bastante satisfatória, eu pensei que quando iniciei esse projeto de investir fora do país iria perder alguma grana no começo, pois eu tinha a concepção de que o mercado americano seria mais difícil de se analisar do que o brasileiro, tive uma grata surpresa ao perceber que é muito mais fácil.

Comprar ações é algo muito emocionante para mim, sempre que consigo fazer sobrar uma grana no final do mês eu já fico a pensar em quais ações eu poderia comprar. Quem precisa de um Shopping Center para satisfazer o desejo de consumo quando a maior loja do mundo – o mercado de ações – está disponível ?A minha carteira no mercado americano vem crescendo de forma bastante satisfatória, eu pensei que quando iniciei esse projeto de investir fora do país iria perder alguma grana no começo, pois eu tinha a concepção de que o mercado americano seria mais difícil de se analisar do que o brasileiro, tive uma grata surpresa ao perceber que é muito mais fácil. No quadro acima traz a evolução da minha carteira, as empresas do mercado americano são muito redondinhas e a grande maioria possui um história de fundamentos muito boa, quando me refiro a histórico não é base de 10 anos que costumamos analisar aqui, mas coisa de 60 ou mesmo 100 anos de histórico consistentes. Isso traz para o investido uma segurança fora de série.Seguindo meu plano de investimento a compra dessa vez foi a 3M Co:

No quadro acima traz a evolução da minha carteira, as empresas do mercado americano são muito redondinhas e a grande maioria possui um história de fundamentos muito boa, quando me refiro a histórico não é base de 10 anos que costumamos analisar aqui, mas coisa de 60 ou mesmo 100 anos de histórico consistentes. Isso traz para o investido uma segurança fora de série.Seguindo meu plano de investimento a compra dessa vez foi a 3M Co: Mais um mês finalizado e um novo recorde no recebimento de dividendos, foi o meu melhor mês no ano. Desde maio de 2012 eu não recebo um valor tão alto de dividendos, pelo segundo mês consecutivo eu recebo dividendos na casa dos 800 reais, será que no mês de Novembro eu consigo romper a casa dos 900.Isso é a prova de que o importante não é o preço que se paga nas empresa mas o quanto essas empresas conseguem gerar de valor pra você. Eu tive o melhor desempenho no Ano tanto para os FIIs quanto para as Ações na BVMF já as ações americanas o rendimento foi bem abaixo por conta de um alto pagamento no mês anterior pois a maior parte das empresas que eu possuo pagam dividendos no mês de Setembro.Também caiu os dividendos de algumas empresas:

Mais um mês finalizado e um novo recorde no recebimento de dividendos, foi o meu melhor mês no ano. Desde maio de 2012 eu não recebo um valor tão alto de dividendos, pelo segundo mês consecutivo eu recebo dividendos na casa dos 800 reais, será que no mês de Novembro eu consigo romper a casa dos 900.Isso é a prova de que o importante não é o preço que se paga nas empresa mas o quanto essas empresas conseguem gerar de valor pra você. Eu tive o melhor desempenho no Ano tanto para os FIIs quanto para as Ações na BVMF já as ações americanas o rendimento foi bem abaixo por conta de um alto pagamento no mês anterior pois a maior parte das empresas que eu possuo pagam dividendos no mês de Setembro.Também caiu os dividendos de algumas empresas: