Após a venda no inicio do mês da ELPL eu investi o capital na Ultrapar. Eu gosto de empresas que são bem administradas e com um mix de produtos resilientes e a Ultrapar se encaixa bem nesse perfil.

Após a venda no inicio do mês da ELPL eu investi o capital na Ultrapar. Eu gosto de empresas que são bem administradas e com um mix de produtos resilientes e a Ultrapar se encaixa bem nesse perfil.A saída da ELPL segue a minha tendência de diminuir a exposição da minha carteira em empresas de mercado regulatório. Meu perfil no momento tem sido buscar empresas com produtos no qual o consumidor continuará a adquirir mesmo se houver crises sistêmicas.

| Empresa | Código | Qtde |

|---|---|---|

| ULTRAPAR PARTICIPACAOES SA | UGPA3 | 100 |

ULTRAPAR PARTICIPAÇÕES SA – UGPA3

A empresa vem fazendo seu dever de casa, buscando um crescimento orgânico e com um mix de produtos muito interessantes. Essa holding possui empresas em diferentes tipos de negócios e consegue fazer a sinergia entre essas áreas. A empresa em 2007 adquirir o posto Ipiranga e conseguiu fazer a expansão da rede de forma que atualmente representa mais de 50% de sua receita.

Eu não investi antes na Ultrapar porque eles possuem uma margem muito estreita e eu não me sentia confortável quanto a isso. Grave equívoco, pois com o tempo passei a entender um pouco mais sobre holdings e de modo geral elas preferem empresas com forte geração de caixa mesmo que para isso tenham as margens exprimidas.

Essa geração de caixa acaba lhes proporcionando oportunidades de investimento, como foi o caso mais recente que é a associação com a Extrafarma que passou a fazer parte do balanço nesse ano, com isso existe uma expectativa do mercado que os resultados melhorem consideravelmente, acredito que esse seria o melhor momento para o investidor entrar na empresa, também é preciso ter muito cuidado e acompanhar de perto porque qualquer deslize pode ser muito prejudicial.

Voltando para o principal destaque da empresa, que é ter produtos resilientes a crises, vou te dar um exemplo disso:

O gráfico acima mostra as vendas da Ultragaz no setor de gas envasado para os consumidores, é um produto essencial nas casas dos brasileiros, hoje em dia ninguém cozinha sem gas de cozinha, veja que tem dois momentos cruciais nesse gráfico que é em 2002 quando o preço do produto subiu 50% e em 2008 com a crise mundial, independente do preço subir ou o consumidor ficar sem dinheiro o produto continua vendendo. Precisa comentar mais alguma coisa ??? acho que já dava pra parar por aqui rsrsrs

O mesmo vale para os outros produtos como combustível, produtos petroquímicos como insumos para detergentes e para o agronegócio, mais recentemente foi incluída a linha de remédios.

Olhando para um quadro quantitativos da empresa temos um crescimento importante na receita da companhia reflexo das boas aquisições que foram sendo feitas ao longo de sua história. A receita saiu de 4 bilhões em 2004 e 2013 bateu na casa praticamente dos 61 bilhões. O lucro veio acompanhando esse crescimento lógico respeitando as margens sempre baixas da empresas, enfim isso é uma característica de holdings se quiser entrar num negócio desse precisa aceitar isso.

As margens baixas podem ferrar a empresa em dois momentos:

1 – crise sistêmica: isso não se pode controlar, portanto tome muito cuidado ao comprar uma empresa com margens muito baixas, tenha certeza que seus produtos conseguem suportar a crise sem grandes dificuldades.

2 – endividamento descontrolado: isso a administração pode controlar, aqui você vai medir se a empresa de margem baixa está sendo bem administrada. Acompanhe de perto e questione o RI acerca do endividamento máximo do EBITDA que eles aceitam e veja se estão cumprindo com esses parâmetros.

Enfim a empresa mantém um payout muito confortável de 50%. Eu já disse antes mas torno a repetir aqui gosto de empresas com payout nesse patamar de 50% eu vejo que o importante é manter um crescimento dos dividendos através de uma geração de caixa, mas eventualmente a empresa pode passar por dificuldades por isso é importante ter uma margem para aumentar no curto prazo a distribuição de dividendos, caso seja necessário.

Enfim é uma empresa que por ser muito agressiva exige um certo de cuidado maior no acompanhamento não é igual um Bancão ou uma CIELO que é só comprar e bater o olho no balanço ver se fechou com lucro e partir pra próxima.

Seguindo a reestruturação na minha carteira da BVMF eu efetuei mais uma venda logo no inicio do mês, foi retirado da minha carteira a ELETROPAULO METROP. ELET. SAO PAULO SA (ELPL4). Mês passado já tinha liquidado a

Seguindo a reestruturação na minha carteira da BVMF eu efetuei mais uma venda logo no inicio do mês, foi retirado da minha carteira a ELETROPAULO METROP. ELET. SAO PAULO SA (ELPL4). Mês passado já tinha liquidado a

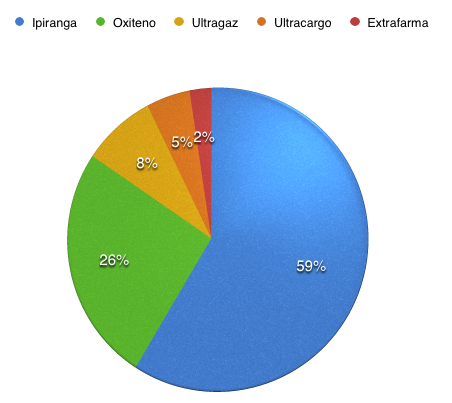

Ultrapar é uma holding que atua principalmente no fornecimento de combustíveis, a empresa é a dona dos postos Ipiranga, muito conhecido na mídia pelas propagandas divertidas. Quem me acompanha no blog sabe que eu adoro empresa bem administradas, a Ultrapar consegue fazer agua brotar da rocha, sobreviver e ainda por cima se destacar num mercado onde o principal concorrente é o governo, que oferece a sua queridinha Petrobras todos os “privilégios” de uma estatal. Enfim a Ultrapar vem mostrando a Petrobras que é possível sim fazer dinheiro com petróleo nesse país, desde que seja bem administrado.A empresa nem sempre foi grande ela começou vendendo gas de cozinha com uma incrível frota de 3 caminhões e 166 cliente rsrsrs é sério foi assim que a empresa começou, daí surgiu a Ultragaz em seguida veio a Oxiteno que é uma empresa especializada na comercialização de produtos petroquímicos.O boom da empresa só aconteceu em 2007 quando adquiriu o Ipiranga. A empresa continuou se expandindo e em 2008 a compra da União Terminais torna a Ultracargo a maior empresa de armazenagem do país. Em 2009 é adicionada a representação dos postos Texacos no portifólio da empresa. Em 2013 a empresa anuncia a associação com a maior rede de drogarias do norte/nordeste a Extrafarma.O que me chama mais atenção na empresa é essa política de expansão, trazendo cada vez mais diversificação para o negócio, afinal conseguir gerenciar todos esses negócios tão diferentes uns dos outros e faze-los gerarem lucros de forma crescente como tem feito ao longo do tempo, mostra a qualidade e competência da equipe que trabalha na Ultrapar.Abaixo você pode acompanhar a representação de cada empresa no resultado da Ultrapar:

Ultrapar é uma holding que atua principalmente no fornecimento de combustíveis, a empresa é a dona dos postos Ipiranga, muito conhecido na mídia pelas propagandas divertidas. Quem me acompanha no blog sabe que eu adoro empresa bem administradas, a Ultrapar consegue fazer agua brotar da rocha, sobreviver e ainda por cima se destacar num mercado onde o principal concorrente é o governo, que oferece a sua queridinha Petrobras todos os “privilégios” de uma estatal. Enfim a Ultrapar vem mostrando a Petrobras que é possível sim fazer dinheiro com petróleo nesse país, desde que seja bem administrado.A empresa nem sempre foi grande ela começou vendendo gas de cozinha com uma incrível frota de 3 caminhões e 166 cliente rsrsrs é sério foi assim que a empresa começou, daí surgiu a Ultragaz em seguida veio a Oxiteno que é uma empresa especializada na comercialização de produtos petroquímicos.O boom da empresa só aconteceu em 2007 quando adquiriu o Ipiranga. A empresa continuou se expandindo e em 2008 a compra da União Terminais torna a Ultracargo a maior empresa de armazenagem do país. Em 2009 é adicionada a representação dos postos Texacos no portifólio da empresa. Em 2013 a empresa anuncia a associação com a maior rede de drogarias do norte/nordeste a Extrafarma.O que me chama mais atenção na empresa é essa política de expansão, trazendo cada vez mais diversificação para o negócio, afinal conseguir gerenciar todos esses negócios tão diferentes uns dos outros e faze-los gerarem lucros de forma crescente como tem feito ao longo do tempo, mostra a qualidade e competência da equipe que trabalha na Ultrapar.Abaixo você pode acompanhar a representação de cada empresa no resultado da Ultrapar: Apesar de a empresa estar fortemente sustentada no Ipiranga veja que cerca de quase 50% do seu lucro vem de outras 4 empresas de setores totalmente diferentes, isso garante uma certa segurança para o investidor. Dessas 4 uma foi integralizado apenas esse ano no balanço e ainda está em fase de transição, ou seja no futuro se fizerem tudo certo essa diversificação deve ficar mais bonita ainda.

Apesar de a empresa estar fortemente sustentada no Ipiranga veja que cerca de quase 50% do seu lucro vem de outras 4 empresas de setores totalmente diferentes, isso garante uma certa segurança para o investidor. Dessas 4 uma foi integralizado apenas esse ano no balanço e ainda está em fase de transição, ou seja no futuro se fizerem tudo certo essa diversificação deve ficar mais bonita ainda.

Mais um mês se encerrando e as despesas tiveram uma leve queda comparada com o mês passado, por incrível que parece a queda foi gradativa em quase boa parte das categorias, salvo essas exceções:

Mais um mês se encerrando e as despesas tiveram uma leve queda comparada com o mês passado, por incrível que parece a queda foi gradativa em quase boa parte das categorias, salvo essas exceções: