Esse artigo inicia uma serie de estudos que estou fazendo sobre alguns setores para se investir no mercado americano, para visualizar outras analises acesse a tag de Setores do blog.Esse artigo é para mostrar aqueles que estão começando nos investimentos como selecionar uma empresa para investir, apesar de se tratar de empresas globais o processo pode ser facilmente aplicado também na bolsa Brasileira.O objetivo desse estudo é fazer uma pré seleção, portanto não será nada muito aprofundado, vou focar apenas nos indicadores fundamentalistas e deixar de lado uma analise da governança e cenário macro econômico.

O PASSO-A-PASSO

Primeiro passo é decidir um setor para investir.Levante os principais indicadores das empresas que compõe o setor, cuidado tem empresas que são totalmente diferente mas as vezes estão dentro de um mesmo setor, nesses casos devem ser analisadas separadamente.Depois de selecionada a(s) que mais lhe interessou comece a estudar os balanços da empresa e buscar informações sobre a governança.Por fim analise o cenário macro econômico onde a empresa está inserida, tanto no mercado global quanto no mercado interno do país.Veja nesse artigo de como analisar em detalhes uma empresa.

OS PLAYERS DO SETOR

No mercado americano que contei por alto nesse setor tem 18 empresas listadas na NYSE eu vou focar nas que tiverem mais representatividade no cenário global. As empresas selecionadas foram:

CME Group Inc – CME – Bolsa de Chicago/New York

Intercontinental Exchange Inc – ICE – Bolsa Atlanta M&F

Deutsche Boerse AG – DBOEF – Bolsa Alemanha

London Stock Exchange Group PLC – LDNXF – Bolsa Londres

NASDAQ OMX Group, Inc. – NDAQ – Bolsa TI USA

Japan Exchange Group Inc. – OSCUF – Bolsa Japão

Singapore Exchange Ltd – SPXCY – Bolsa Singapura

CBOE Holdings Inc – CBOE – Bolsa Chicago em 2007 criou a CBOE Stock Manager para concorrer com a NYSE e NDAQ por isso só temos dados desse ano em diante.

NYSE Euronext, Inc – NYX – Bolsa de New York

Pré – Eliminadas

London Stock Exchange Group PLC – LDNXF – Teve LPA negativo recentemente em 2009 de U$ -1,71.NYSE Euronext, Inc – NYX – Teve LPA negativo recentemente em 2008 de U$ -2,78Japan Exchange Group Inc. – OSCUF – Apesar de ter números razoáveis não tenho dados muito antigos por conta da fusão da bolsa de Tokyo e Osaka ano passado.

Analisando o histórico

Dividendos por ação - DPA

Códigos

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

CRESC %

CME

0,21

0,37

0,5

0,69

0,92

0,92

0,92

1,12

1,79

1,8

24%

ICE

0,65

0%

DBOEF

1,99

2,25

2,11

2%

NDAQ

0,39

0,52

15%

SPXCY

0,85

0%

CBOE

0,2

0,44

0,54

0,66

35%

Obvio que o blog por se tratar de dividendos o primeiro dado que pego é se a empresa possui uma base de dividendos regular, se a empresa manter uma base de pagamento de dividendos de pelo menos 10 anos seria o mínimo para aceita-la na minha carteira. Nesse caso olhando o quadro acima apenas a CME conseguiu manter uma base constante de pagamento dos dividendos.Vamos parar só para abrir um parênteses, você não deve olhar apenas os dividendos mas o conjunto, as vezes a empresa não distribui dividendos pois reinveste os lucros nesse caso você precisaria olhar para ver se o LPA dela está crescendo é exatamente isso que vamos fazer agora…

Lucro por ação - LPA (EPS)

Códigos

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

CRESC %

CME

1,28

1,76

2,32

2,99

2,43

2,48

2,86

5,43

2,7

2,92

9%

ICE

0,41

0,39

2,4

3,39

4,17

4,27

5,35

6,90

7,52

3,21

23%

DBOEF

3,12

4,85

4,36

6,92

7,17

3,81

2,99

5,92

4,56

3,54

1%

NDAQ

0,02

0,57

0,95

3,46

1,55

1,25

1,91

2,15

2,04

2,25

60%

SPXCY

0,90

1,68

3,93

4,94

2,96

3,26

3,4

3,24

3,71

3,6

15%

CBOE

1,24

1,17

1,03

1,52

1,78

1,99

8%

Numa situação normal eu já resumiria minha decisão entre CME e NDAQ (Nasdaq) veja que apenas a CME tem um pagamento de dividendos e apesar da Nasdaq começar a distribuir dividendos a partir de 2012 ela teve um crescimento no LPA de 60% o que ainda a deixa na disputa.Uma empresa com crescimento no LPA abaixo de 25% e que não distribuía dividendos por 10 anos pra mim já fica como eliminada no processo de escolha. Mas para efeito didático vou manter as eliminadas no quadro.

Gestão da dívida - Divida / PL

Códigos

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

CME

34%

1%

17%

12%

13%

10%

13%

14%

ICE

19%

15%

24%

13%

21%

28%

31%

40%

DBOEF

NDAQ

169%

471%

103%

5%

59%

42%

49%

43%

38%

43%

SPXCY

105%

1%

CBOE

Se acompanharmos o endividamento da CME e NDAQ vamos perceber que a NDAQ é bem mais endividada, normal pois ela é uma empresa mais de crescimento e empresas nesses moldes costumam se endividar para alavancar o crescimento. O que poderia ser algo ruim seria um endividamento em excesso da CME isso talvez poderia me preocupar, mas ela praticamente não tem divida.

Margem liquida

Códigos

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

CME

30%

34%

37%

37%

28%

32%

32%

55%

31%

33%

ICE

20%

26%

46%

42%

37%

32%

35%

39,00%

41%

14%

DBOEF

34%

37%

40%

23%

20%

40%

36%

26%

NDAQ

2%

7%

8%

21%

9%

8%

12%

11%

11%

12%

SPXCY

40,00%

46%

73%

62%

51%

50%

44%

45%

47%

47%

CBOE

28%

25%

23%

27%

31%

31%

Para fechar os quadros eu olho a margem da empresa, poderia dizer que nesse caso o critério de desempate entre CME e NDAQ seria a margem, a margem da CME é muito mais constante e muito mais robusta que a da NDAQ.

Conclusão

Os dados das empresas do setor de Financial Exchanges não são nada bonitos, confesso que antes de analisar o setor eu acreditava que as empresas possuíssem uns fundamentos melhores do que eu constatei, até porque nos outros setores que acompanhei do mercado americano as empresas de modo geral tinham os fundamentos bem melhores que a dos seus pares no mercado brasileiro.Enfim se tivesse que escolher uma das 6 pré selecionadas eu ficaria com a CME Group Inc – CME foi uma empresa que lateralizou o crescimento dos lucros, mas que teve uma constante distribuição de dividendos, para finalizar quando eu escolho uma empresa de dividendos eu sempre analiso o Payout histórico da empresa, no caso da CME ela tem uma média de 60% eu achei até saudável pois tem margem ainda para aumentar a distribuição dos dividendos caso seja necessário.Concluída essa pré seleção da CME o próximo passo e estudar a história da empresa, ver sobre o setor que ela atua, as suas dificuldades e vantagens competitivas e acompanhar o plano de investimento da empresa, mas isso tudo é assunto para outro post.

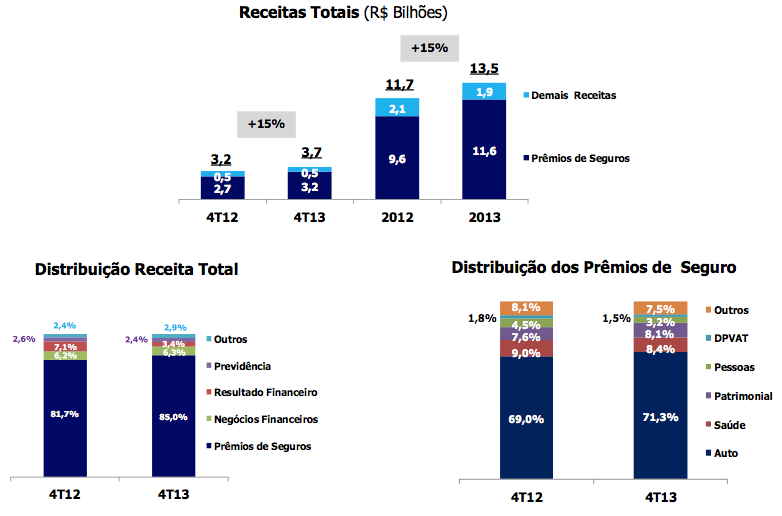

Depois de vender a minha posição no Banco do Sergipe SA – BGIP4 – precisava de alocar o dinheiro em outra empresa, juntei com os dividendos recibos no mês e resolvi aplicar na Porto Seguro SA – PSSA3 eu já vinha acompanhando os balanços da seguradora a um bom tempo, tanto que foi ela que me motivou aportar na Aflac nos USA. Além dessa compra também efetuei um aporte no FII AESAPAR – AEFI11.

Do ponto de vista do consumidor eu não gosto de seguradoras. Afinal, parece que o dinheiro que pagamos pelo prêmio entra em algum buraco negro, para nunca mais ser visto novamente. Eu nunca precisei de acionar o sinistro, e prefiro manter assim, pois isso significa que algum tipo de tragédia provavelmente teria acontecido.No entanto, a partir da perspectiva de um investidor as companhias de seguro muito me agradam. Elas basicamente recebem os prémios na frente e começam a investir o capital no ínterim até que você faça um pedido de sinistro. É uma fonte de baixo custo do capital, o chamado float, e essas empresas ficam com os ganhos (ou perdas, Deus nos livre…) que colhem com o dinheiro de outras pessoas. Se as companhias obter lucros sobre os prêmios cobrados, você como investidor numa empresa assim também terá direito a esses lucros.É óbvio que é um modelo de negócio fantástico e de fácil compreensão, talvez por isso provavelmente que Warren Buffett é um grande fã de companhias de seguro. Veja uma de suas cartas a Berkshire escrita a 21 anos atrás, quando WB investiu na GEICO.Os números da Porto Seguro tem sido bastante constante, a empresa está com um bom Fluxo de caixa Livre, teve apenas um ano negativo em 2012 mas foi por conta de um ajuste contábil. Quanto ao lucro a empresa em 2013 teve um não recorrente de 700 milhões referente ao ganho de causa do COFINS o que levou a uma distorção, mas a empresa vem mantendo um crescimento constante. Margem vem crescendo consideravelmente, sobre a dívida no caso não tem muito o que se falar visto que seguradora não possuem dividas.O LPA em 10 anos saiu de R$ 0,64 para absurdos R$ 4,32 nós traz um crescimento médio por ano de 21 % e o dividendo por ação saiu de R$ 0,27 em 2004 para R$ 1,09 em 2013 levando-se em conta que a empresa possui uma taxa de payout histórico na casa de 40% acredito que ainda possa crescer mais uns 10% de payout sem afetar em nada o poder de crescimento e investimentos da empresa.Eu ainda não consegui levantar o histórico de 10 anos do Índice Combinado da Porto mais levando-se em conta 2012 e 2013 o índice vem se mantendo estável em 96%Se levarmos em conta que o mercado de seguros no Brasil ainda é muito pouco explorado podemos imaginar um crescimento maior nos próximos anos.

Eu havia comentado no artigo sobre os dividendos recebidos deste mês que estava insatisfeito com Banco Banese, bem eu resolvi antecipar essa ação de venda e saí da empresa completamente.O motivo de ter saído da empresa foi que ela vinha apresentando resultados pífios os resultados praticamente caíram pela metade. O lucro caiu de 88 milhões para 47 milhões e a tendência é que caia mais. A margem bancária também despencou e chegou abaixo de 10% enfim como acredito que existe outras opções melhores nesse setor financeiro decide por vender minhas ações.Eu acho que em toda a minha carteira eu só saí de 3 empresas: Eternit, Marcopolo e agora o Banese.

Acho que ainda não falei sobre esse assunto no blog, então vale abrir um parênteses para explicar o que devemos considerar para sair de uma empresa.Primeiro eu acho que cada um deve definir tanto os parâmetros para entrar numa empresa, quanto os parâmetros para sair de uma empresa, você deve definir esses parâmetros antes de se tornar sócio, anote essas informações em algum lugar para referencia futura e quando for acompanhar os balanços você faz uma revisão com os seus parâmetros.Use os indicadores que lhe chamariam a atenção para alguma situação complicada, por exemplo um crescimento na divida da empresa, uma queda ao longo dos anos no Fluxo de Caixa Livre, estagnação do crescimento dos lucros e receitas (caso seja uma empresa de crescimento e não de dividendos), diluição excessiva dos acionistas, queda nas margens, etc.Os indicadores de uma empresa apesar de serem importantes não se deve basear apenas neles. Tanto para entrar, quanto para sair da empresa é importante fazer uma analise de todo o conjunto como a administração o momento da economia no cenário nacional e internacional.As vezes uma empresa pode ter uma queda nos indicadores e você ainda pode achar ela atraente, talvez por acreditar na política de investimento da empresa ou na administração, a empresa pode até estar passando por dificuldades mas você vê que a administração está tentando contornar as coisas. Vamos a um exemplo pratico:A Santos Brasil está numa situação muito parecida com a Banese. A Santos vem enfrentando dificuldades grandes com concorrência e regulamentações do governo, soma-se a isso a queda no cenário econômico, pronto temos um prato cheio para dificuldades.Mas mesmo apesar de todos os problema eu ainda não vejo motivos para sair da empresa, não de imediato, a administração vem tomando medidas para tentar contornar esses problemas, vem fazendo investimentos, tentando diversificar a oferta de produtos, enfim você vê que a empresa está se mexendo, quanto a Banese, talvez até por ter uma forte dependência estatal, não tem feito nada de muito concreto para tentar contornar a situação que não está nada fácil e com isso o banco vem perdendo competitividade no próprio terreno e isso vem a se refletir nos resultados.

Conclusão

Muitas vezes o que o pessoal se sente mais confortável definindo alguma forma numérica para saber se a empresa está boa ou ruim, e subvaloriza o fator governança. Eu prefiro focar mais na analise da governança, primordial pra mim é ver se a empresa possui uma boa governança os número servem apenas como complemento.

Este sem dúvida para mim é sempre o melhor post do mês, eu fico muito feliz em saber que estou caminhando para alcançar a minha meta anual de dividendos que é R$ 6.000,00 de dividendos em 2014, o que me prejudicou foram os 3 primeiros meses do ano que tiveram dividendos pífios, já os outros meses foram dentro da média.Esse mês recebi o primeiro dividendo do FII Parque D. Pedro (PQDP11) e FII RB Cap I (FIIP11B) onde fiz a compra em Julho, com isso guardada as devidas variações mensais que ocorre os meus rendimentos de FII ficam na casa de 382,00 por mês.Também caiu os dividendos de algumas empresas:

Banco do Sergipe – BGIP4 – Esse banco vem me deixando muito preocupado, seus números vem piorando nos últimos 4 anos, tudo bem que tivemos um momento de dificuldades no setor financeiro, mas isso já foi superado pela grande maioria dos bancos, mas o BGIP continua parado no tempo, alias parado não regredindo, margem bancária em queda, está aqui um sério candidato a sair na minha revisão de carteira.

BMF Bovespa – BVMF3 – Pra mim continua na mesma, empresa com bons lucros, FCL positivo, com dinheiro em caixa para um possível investimento, sem dividas. Pessoal reclama muito da BVMF mas é porque ainda não viram os agentes de investimentos dos outros países como NYSE, NASDAQ, Bolsa de Tokyo, etc. Estou preparando um post em que analiso esse setor empresa por empresa, tanto dos USA, quanto Europa e Asia. Você vai se surpreender em como a nossa Bovespa é bem administrada comparada a outras empresas do mesmo setor.

Parana Banco – PRBC4 – Estou satisfeito com esse ultimo balanço apresentado, a empresa conseguiu apresentar um excelente resultado, eu vinha acompanhando o esforço da administração na redução dos custos e no programa de crédito. O banco ainda tem muito a crescer e está indo no caminho certo, explorando novas áreas isso muito me alegra como sócio apenas comparando essa administração com a do BGIP enquanto que na crise o BGIP não moveu uma palha no sentido de tentar diversificar, oferecer novos produtos aos clientes, expandir as atuações já o PRBC4 correu na contra mão do BGIP.

Totvs – TOTS3 – Pra mim a Totvs será uma das grandes empresas nesse país, eu acredito que o negócio que a empresa está inserida é muito rentável, os números da empresa estão melhores a cada ano, lucro crescendo, margem e LPA também crescendo, com um Payout histórico na casa de 50% mostrando que a empresa tem consciência que precisa investir bastante, acompanhei as ultimas aquisições da empresa e ala tem ficado com um apetite violento para novas aquisições, destaque nesse ano para a compra da IDEIASNET. Nem tudo são flores agora é o momento que o investidor deve tomar mais cuidado, pois é nessas horas de alavancagem que a empresa pode crescer em lucros ou se detonar com dividas, apesar de que até agora ela vem usando o dinheiro de caixa para as aquisições, mas é muito importante ir acompanhando de perto o plano da empresa e verificar se essas aquisições estão gerando caixa para empresa.

Esse artigo inicia uma serie de estudos que estou fazendo sobre alguns setores para se investir no mercado americano, para visualizar outras analises acesse a tag de Setores do blog.Esse artigo é para mostrar aqueles que estão começando nos investimentos como selecionar uma empresa para investir, apesar de se tratar de empresas globais o processo pode ser facilmente aplicado também na bolsa Brasileira.O objetivo desse estudo é fazer uma pré seleção, portanto não será nada muito aprofundado, vou focar apenas nos indicadores fundamentalistas e deixar de lado uma analise da governança e cenário macro econômico.

Esse artigo inicia uma serie de estudos que estou fazendo sobre alguns setores para se investir no mercado americano, para visualizar outras analises acesse a tag de Setores do blog.Esse artigo é para mostrar aqueles que estão começando nos investimentos como selecionar uma empresa para investir, apesar de se tratar de empresas globais o processo pode ser facilmente aplicado também na bolsa Brasileira.O objetivo desse estudo é fazer uma pré seleção, portanto não será nada muito aprofundado, vou focar apenas nos indicadores fundamentalistas e deixar de lado uma analise da governança e cenário macro econômico.

Depois de

Depois de  O LPA em 10 anos saiu de R$ 0,64 para absurdos R$ 4,32 nós traz um crescimento médio por ano de 21 % e o dividendo por ação saiu de R$ 0,27 em 2004 para R$ 1,09 em 2013 levando-se em conta que a empresa possui uma taxa de payout histórico na casa de 40% acredito que ainda possa crescer mais uns 10% de payout sem afetar em nada o poder de crescimento e investimentos da empresa.Eu ainda não consegui levantar o histórico de 10 anos do Índice Combinado da Porto mais levando-se em conta 2012 e 2013 o índice vem se mantendo estável em 96%Se levarmos em conta que o mercado de seguros no Brasil ainda é muito pouco explorado podemos imaginar um crescimento maior nos próximos anos.

O LPA em 10 anos saiu de R$ 0,64 para absurdos R$ 4,32 nós traz um crescimento médio por ano de 21 % e o dividendo por ação saiu de R$ 0,27 em 2004 para R$ 1,09 em 2013 levando-se em conta que a empresa possui uma taxa de payout histórico na casa de 40% acredito que ainda possa crescer mais uns 10% de payout sem afetar em nada o poder de crescimento e investimentos da empresa.Eu ainda não consegui levantar o histórico de 10 anos do Índice Combinado da Porto mais levando-se em conta 2012 e 2013 o índice vem se mantendo estável em 96%Se levarmos em conta que o mercado de seguros no Brasil ainda é muito pouco explorado podemos imaginar um crescimento maior nos próximos anos.

Eu havia comentado

Eu havia comentado