Desde que anunciei meu WhatsApp aqui no blog, tenho recebido muitas mensagens do pessoal, muitos agradecimentos e reconhecimento pelo trabalho aqui efetuado. Entre essas mensagens um investidor me indagou sobre a estratégia dos ETF, quem me acompanha a mais tempo sabe que não sou fã dessa estratégia de investimento, relembre aqui. Então resolvi fazer mais um artigo mostrando porque não gosto de ETF e porque vejo que essa estratégia pode levar a grandes problemas no futuro. Vamos confrontar dividendos vs ETF.

Um dos principais argumentos contra os dividendos é que na data ex-dividendos, o preço das ações diminui exatamente o valor do dividendo.

O argumento continua na sequência da menção que não faz diferenças para os investidores comprar uma ação com um yield de 4% ou vender 4% de sua carteira. Estou usando quatro por cento por conta da famosa regra de 4% para aposentadoria, se não conhece segura aí que nos posts futuros explico melhor.

Tetando explicar de forma bem simplista: a regra de 4% diz que quando chegar na sua aposentadoria não deve retirar mais do que 4% do seu patrimônio principal.

Usando ambos os cenários, o investidor terá a mesma quantidade de dinheiro. Vender uma parte do portfólio para gerar dinheiro é conhecido nos USA como “homemade dividend”, como não sou expert em inglês não consigo achar um termo melhor em português, os entendidos podem enviar sugestões nos comentários rsrsrs.

Dividendos vs ETF

Há varias falhas nesse raciocino, de quem prega a venda de parte do patrimônio na aposentadoria.

Primeiro, quando alguém vende uma parcela da sua carteira, ele terminará com menos ações. Se o preço das ações lateralizar, o investidor vai esgotando sua base de ativos com o tempo. A única maneira desta estratégia funcionar é supor que suas ações continuaram a crescer de valor por tempo ininterrupto. O que sabemos que é impossível pois o mercado é cíclico.

Se o mercado entrar em bear ou lateralizar por um longo período, pode ser catastrófico para quem adota essa estratégia. Essa é a estratégia de quem investe em ETF. O cara não recebe dividendos, então no final terá que vender suas cotas para cobrir seus gastos.

Meu vizinho é um investidor de ETF, ele se aposentou em 2000 e depende única e exclusivamente do retorno total de seus ETFs baseados no S&P500.

Ele tinha 1 milhão de dólares quando se aposentou e desde então vive pelas regras dos 4% tão difundidas pelos investidores de ETF. Meu vizinho está hoje com apenas $330.000 dólares. Ele terá que voltar a trabalhar dentro de 5 anos.

Digamos que meu vizinho se aposentou com 62 anos, que é a média de um trabalhador americano, ele tem hoje 79 anos e aos 84 anos da vida terá que procurar emprego novamente para pagar as contas.

Meu vizinho deve estar agora se perguntando: “Porque não escutei o Viver de Dividendos?”

Enquanto isso quem “Vive de Dividendos”…

Por outro lado, os investidores que recebem dividendos terão nas mãos o menso numero de ações. A única diferença é que a empresa terá distribuído seus lucros para você. Se você for como eu, gostar de empresas de crescimento de dividendos, provavelmente estará recebendo o triplo ou quadruplo de quando se aposentou. Tem dúvida? Então, veja aqui como dobrei meus dividendos em 3 anos.

Agora voltemos para o primeiro argumento dos ETF contra as ações de dividendos, só porque o valor dos dividendos foram descontados na data ex-dividendos, não significa que a empresa irá cair a cotação. Dividendos provem de lucros que as empresas retêm para pagar investidores.

Como resultado, os dividendos estão diretamente ligados aos fundamentos da empresa. Os preços das ações por outro lado é algo completamente separado do negocio subjacente no curto prazo.

A longo prazo, o preço das ações é determinado pela rentabilidade e expectativas de rentabilidade. Uma empresa que está cotada a $10 dólares a ação e distribui um dividendo especial de $10 dólares por ação também, não terá sua cotação indo a $0 se o negócio ainda continuar operacional e a empresa gerando mais caixa no futuro.

De modo geral o que temos visto é que quanto mais a empresa cresce seus dividendos, maiores são as cotações, pois o mercado enxerga isso com muitos bons olhos.

Conclusão

Muito cuidado com a estratégia que você está tomando agora. O caso do meu vizinho pode vir a ser o seu, e te garanto que você não ficará feliz em saber que aos 84 anos de idade receberá uma ligação da sua corretora informando que precisará de procurar emprego amanha pois suas fontes secaram.

Isso vale também para aqueles que pregam comprar apenas empresas que não distribuam dividendos e que se baseiam em estratégia parecidas às dos 4% de aposentadoria.

Para concluir, não estou aqui dizendo que você não deve aportar nada em ETF ou ações que não distribuam dividendos, mas que você não deve montar sua carteira única e exclusivamente com esses ativos. Assim como é importante diversificar em números de ações, também é importante você diversificar em categorias de ativos.

Mesmo sendo taxado em 30% você acha que é viavel pra um holder ?

Tenho que repensar a criação da carteira, queria 50% BR 50% EXT mas apos descobrir sobre a taxação em 30% confesso que me decepcionei bastante

Não tem corretora na Irlanda/Singapura que facilita a abertura para BRs ? daí teria que pagar 27,5% aqui no BR ?

Aí até a VALE seria atrativa no BR, estou pensando em 60%BR 40%EXT como proteção anti-venezuela apenas. Como você reconhece uma stock Growth ? só o payout baixo ?(lucrativa,margem boa, divida aceitavel) ?

um abração!

vc é taxado em dividendos nos USA ou aqui no Brasil, nao se iluda achando q dividendo no br é isento

talvez vc nao conheca pq nao é empresario, mas qualquer um que empreende no brasil sabe do maldito IRPJ

pesquisa ai pra vc se aprofundar sobre isso antes, a diferenca de lá nos USA e aqui é que um cobra na ponta da PJ o outro na ponta da PF

sobre imposto em outro lugar nao importa onde vc receba terá sempre q pagar a diferenca

agora se vc está em duvida achando q 30% é inviavel pra vc lembre-se disso que falei sobre perder patrimônio com desvalorização cambial,

nao me parece muito inteligente deixar e pagar 30% para perder 80% amanha

sobre o resto recomendo ler esse post http://viverdedividendos.org/primeiros-passos-nos-dividendos/

Fala Viver de Dividendos! Muito legal este seu artigo. Depois de lê-lo pesquisei mais sobre o assunto, li alguns posts daqueles que defendem o investimento em ETFs e também dos que defendem renda fixa. Depois disto parti para uma simulação de diferentes formas de investimentos nos últimos 15 anos de um investidor que faz aportes mensais. Deu um trabalhão, mas achei bem interessante ver que o investimento de dividendos se saiu bem melhor do que os demais. Fiz um post para resumir isto em https://olhonosinvestimentos.blogspot.com/

ola OnI

vou dar uma olhada no seu blog e farei meus comentários lá, até porque precisamos de ajustar algumas “)

ah e coloca um blogroll lá nos eu site pra gente trocar links

Achei muito interessante seu artigo! Eu estava pensando em montar uma carteira com etf, mas você abriu meus olhos, obrigado viu!

Vou me aprofundar mais sobre ações e montar minha carteira de aposentadoria de dividendos.

Vlw

Ola RL

bom saber que te ajudou a entender o real problema do ETF

recomendo a leitura disso tb.

No exterior esse dilema não existe, os ETFs repassam os dividendos da carteira para os cotistas. Seria o meu sonho para os ETFs brasileiros.

Acho que anos atrás já houve um fundo ações focado em dividendos no Banco Safra que fazia isso.

vc já olhou o Yield desses ETF ? é piada né!

VDD,

Como nada é absoluto e não existe uma regra para investir, acho que o equilíbrio ao longo do tempo é a melhor solução.

Uma carteira com prazo de vida de 15 anos, ou seja, 15 anos para aposentadoria, pode iniciar com, por exemplo, 80% em ETF de acumulação e 20% em ações de dividendos e ao logo do tempo vai invertendo até que, quando chegar a aposentadoria tenha 80% ou mais gerando dividendos.

Claro que pode dizer que é melhor já iniciar só com ações de dividendos mas em 15 anos tanta coisa pode acontecer que acho melhor diversificar mantendo um equilíbrio entre as categorias de investimento.

Fato é o que você mencionou, chegar na aposentadoria e não ter ações te pagando dividendos e viver só de retirada, é bem temerário.

Abraço!

fala BPM

o problema de vc ficar nessa estratégias de agora vou para o ETF, agora vou pra Dividendo, agora vou pra RF, agora vou pra TD e etcsss é que vc cai naquela velha frase que sempre repito aqui

patrimônio é igual sabão, quanto mais vc mexe mais ele diminui

dá uma lida nessa outra história aqui e veja um dos pontos que fez ele chegar onde chegou foi o fato de não ficar mexendo.

Não não, no caso não digo para ficar mexendo. Digo para iniciar em acumulação com aportes e após um tempo vai aportando em ações de dividendos.

Eu comecei assim mas ainda tenho 10 anos antes de me aposentar então ainda estou aportando nos dois mas quando faltar apenas 5 anos pra me aposentar, 100% do aporte será em dividendo. Quando me aposentar, se precisar de dinheiro a mais do que os dividendos me pague por mês, vendo parte do ETF sem pagar sobre ganho de capital porque estou comprando já Irlanda, e venderei até o limite de 35k Reais.

Girar patrimônio realmente é a pior opção.

então esse é o grande problema dos ETF, pois calha de quando vc está aposentando o mercado entra num ciclo de Bear, e ele vai entrar porque o mercado é cíclico, ele varia entre Bull e Bear, daí vc terá que vender mais do que deveria para conseguir pagar suas contas, coisa que nas acoes de crescimento de dividendos vc estaria protegido, já que os dividendos continuarão a crescer independente do ciclo.

mas enfim BPM o lance é oq q eu sempre falo, se vc está satisfeito com essa sua estratégia é o que importa, não existe a estratégia perfeita

a minha pode ser perfeita para mim, mas não pra vc ou para o fulano, assim como sua pode ser perfeita pra vc e não ser perfeito pra mim ou para o cicrano, o importante é você estar satisfeito e tranquilo com a sua estratégia

eu particularmente não me sentiria confortável delegando ao animo do mercado meu futuro, particularmente eu tomaria para mim como algo muito arriscado, sabemos que o mercado é uma pessoa bem bipolar rsrsrs

Invisto pesado no ETF da iShares Chamado ITOT. Ele paga dividendos sim, embora nao sejam 4% e sim apenas 2% no momento, é algo que considero e me restam apenas 2% para tirar de meus investimentos no Brasil para formar meus 4% de TSR. Acha que mesmo assim é uma estratégia arriscada?

Olá Elis

Acho que vc pode obter retornos maiores gerenciando sua própria carteira. Isso não é tão difícil nem tão trabalhoso mas exigi um pouco de dedicação no começo.

Sobre os etf vc volta pra falar comigo quando o mercado entrar em bear, aí vc verá o que é arriscado e imagina vc aposentado nessa situação. Depois vc coloca o outro cenário do investidor que gerenciou sua própria carteira em ações de crescimento de dividendos.

Excelente post.

Escrevi também sobre ETF’s no meu blog: http://papainabolsa.blogspot.com.br/2017/10/etfs.html?m=1

olá PNB

dei uma lida lá, legal o artigo. O ponto que eu bato aqui não é o fato de vc não tem que ter um ETF, se o cara se sente confortável com ele blz, o lance é que tem muitos investidores que dão all-in nessa classe de ativo, aí vc viu na pratica quando suas cotas caíram de 62 para 44 então imagina se esse momento bear aparece lá com vc nos 70 anos de idade e vc não tem outra reserva em dividendos que são bem mais estáveis nesse sentido, aí meu amigo é só lagrima escorrendo, mas daí já será tarde.

vamos ver quantos investidores de ETF no all-in vão existir quando o mercado americano entrar em bear

Viver de Dividendos,

Desculpe a pergunta mas sabe onde encontro um vídeo super interessante que publicou sobre como analisar uma empresa através do site morningstar?

Lembro ter assistido ele mas agora não o encontro:(

tem vários nessa categoria de balanço comentado

como esse aqui.

É importante perceber qual a estrategia que mais se adequa a você, e qual voce se sente mais confortável.

Uma diversificação inteligente é uma boa estrategia.

Abraço e bons investimentos

Olá DIL

concordo, o importante é vc dormir bem anoite com aquilo que vc está investido, assim como é legal sabermos de todos os riscos de cada investimento e não achar que nenhum investimento tem riscos ou problemas, porque não existe investimento perfeito!

Olha, coloquei sua carteira exposta

No site e conparei com um unico ETF da Vanguard, o VTI… advinha qual carteira rendeu melhor nos últimos 5 anos? Isso mesmo… o ETF. Nao precisou acompanhar nem ler um único balanço de empresa. Nao quis comparar para saber o

Melhor mas para ver se

No mercado americano compensava. Claro que alguns vao conseguir bater indice mas para muitos o trabalho e o tempo nao compensam.

No google finance e yahoo da pra fazer essas comparações de portfolio…

OLÁ PS

Provavelmente vc deve ter feito algo errado aí na sua comparação, mas para seu azar eu tenho toda a minha carteira copiada no Google Finance como um backup, eu não gosto muito daquele calculo de rentabilidade deles porque acho que eles consideram os dividendos como reinvestidos, mas enfim isso aí é o resultado que tenho da minha carteira, pegando-se os preços de compra de todos os ativos. Minha carteira não tem 5 anos e vc precisa de considerar os dividendos nesse período.

Não sei qual ETF vc usou mas pelo que acompanhei comparando meu retorno de cotação + dividendos com o mercado minha está está indo muito bem obrigado

como vc não deve saber os preços da minha carteira eu coloquei ela aqui pra vc fazer o download e importar no seu google finance e parar de fazer calculo errado: baixe aqui

só baixar e importar no seu google finance, mas corre porque ele sai do ar em novembro

agora que li seu comentário vi que comparou com o VTI

bom das duas uma, ou vc comentou de má fé, ou errou mesmo na hora de lançar no google finance, prefiro acreditar no segundo porque o retorno desde que comecei a investir no mercado foi bem diferente

enfim baixa o arquivo da minha carteira e compare vc mesmo. vou te dar um exemplo do preço que eu paguei na época para o preço que é hoje, isso sem contar dividendos que recebi no período

– Visa 82,73% de aumento

– CME 66,89% de aumento

vamos ver se vc vai vir aqui se retratar do comentário, senão vou concluir que foi pura má fé.

Viver de dividendos, a ideia não foi desmerecer sua carteira cara relax. A conta que eu fiz foi bem diferente da sua, na verdade a única possível uma vez que não tenho os preços que você pagou. Eu simplesmente peguei sua carteira de hoje e considerei como se eu tivesse ela x anos atrás e comparei ela como o VTI nesse período. Ou seja, sem aportes adicionais.

A sua conta pra ter dado essa diferença provavelmente não simulou com compras de índice no mesmo período que comprou suas próprias ações sacou? Quando pegamos uma ação isolada como a Visa e comparo com o VTI a diferença a favor da Visa é absurda mesmo, muito superior em 10 anos, você está certo… mas normalmente quando diversificamos , e você faz isso, e aumentamos a quantidade, algo como 20 ativos entre ações e reits, o resultado para um índice não fica MUITO maior.

Essa conta não é simples porque os aportes no meio do caminho exigem dados exatos daquele dia e o reinvestimento ou não de dividendos.

Show então Pedro, desculpa se eu interpretei errado!

VDD, acho que como

Post é sobre ETF vale a pena o aprofundamento. coloquei todas as suas operações mas ao inves das acoes que vccomprou desde 2014 eu fui trocando pelo etf VTI, equivalendo os mesmos valores investidos por vc. O resultado deu o que eu esperava e ja eh visto em muitos estudos no boggleheads … Sua carteira rendeu melhor mas a diferença foi proximo de 4% ao fim desses 3 anos. Devemos ainda considerar o custo do ETF q nesse caso eh baixo 0,05%.

O importante disso é ver que selecionar bons ativos pode sim superar o indices nos EUA mas não é essa diferença absurda .. na verdade pequena como vimos no seu caso.

Claro que aumentando o tempo a diferença pode ser mais expressiva mas isso mostra que muitos que nao tem o tempo para estudo e dedicação podem obter resultados ótimos com um bom ETF de baixo custo… eu fazia stock pickings mas decidi migrar para ETF depois de um

Estudo da minha carteira como fiz com a sua. O tempo

Extra foquei em outras coisas para aumentar renda.

Abs e parabéns pelo trabalho.

se vc comparar a cotação apenas sim, mas considere os reinvestimentos dos dividendos nesse período, qualquer investidor de LP vai reinvestir os dividendos na fase de acumulação, uma coisa é o cara que aporta mensal e esta crescendo a carteira ainda, outra é o cara que já está no end-game e vai fazer o processo de colheita

mas enfim, não adianta ficar discutindo no mesmo ponto, blz se vc se sente confortável com seus ETFs é isso que importa no final das contas

Discordo completamente do post. Veja, a estratégia de investir em empresas de dividendos ou não não tem nada a ver com os dividendos em si, mas sim porque as empresas de dividendos, considerando outros critérios de seleção, podem oferecer menor risco no longo prazo.

Você deve considerar receber a aposentadoria através dos dividendos por uma questão tributária. Por exemplo os dividendos não são tributados e a venda (acima do limite de 20k) são. Já ETFs são sempre tributados.

Discordo principalmente da visão que vender papeis você vai “consumir” o patrimônio. Do ponto de vista de patrimônio ou rentabilidade, não faz diferença vender papéis ou receber através de dividendos.

Abraços

grande EI

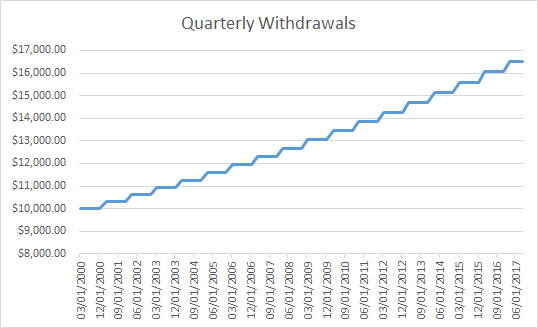

pelo gráfico do post a analise feita se vc tiver 1kk em SP500 vc teria hoje 330k então faz completa diferença entra receber os dividendos e vender as ações.

como falei se vc optar pela estratégia de vender as ações vc terá que contar com a sorte delas sempre subirem, se vc tiver um mercado em bear ou lateralizado estará consumindo o principal, veja o gráfico aí que não deixa mentir, olha só vc precisa de vender 10 ações para ter 10.000 dólares isso em 2006 em 2008 por conta da crise vc precisa de vender 18 ações para ter os mesmos 10.000 ou seja vc está diminuindo suas ações no final vc vai chegar no ponto como o do meu vizinho que terá começado com 1kk e terminado com 1/3 disso

VDD, veja que o S&P500 ou qualquer outro indice considera o reinvestimento dos dividendos. Se você pegar os dividendos e não reinvestir terá a mesma performance, tanto faz vender papeis ou pegar o dividendo e não reinvestir.

A diferença pode ser na questão tributária, que varia de pais para pais ou ainda que ao pegar o dividendo ou vender, poderia resultar em uma composição diferente da carteira, tornando os resultados ligeiramente diferentes, o que não obrigatoriamente tornaria um melhor do que o outro.

Continuo com a opinião: vender papéis ou pegar os dividendos e não reinvestir tem o mesmo efeito. E entendo que isso é matemático. Se alguém me provar pela matemática eu mudo de opinião ….

Abraços

então EI, vou tentar ilustrar melhora para vc ver que esse seu raciocínio só funciona em mercado em alta, e o mercado não vai crescer para sempre, ele é cíclico

# caso 1

digamos que vc se aposentou e tem 3.500 ações de uma empresa X que não distribui dividendos

se vc vende hoje 1000 ações para tirar 10.000,00 para pagar suas contas

digamos que ano que vem essas 1000 ações estejam valendo 5.000,00 vc precisará de vender 2.000 ações para pagar as mesmas despesas

no terceiro ano vc tem em mãos 500 ações que valem 1.250 você receberá uma ligação da sua corretora falando que vc precisará de trabalhar para pagar suas contas.

# caso 2

digamos que vc se aposentou e tem 2.500 ações de uma empresa X que distribui dividendos

se vc recebe 10.000,00 de dividendos hoje e as 1.000 ações valem 3.000,00

digamos que ano que vem vc recebe 10.000,00 de dividendos e as ações 1.000 valem 1.500,00

no terceiro ano vc recebe 10.000,00 de dividendos e as ações 1.000 valem 1.500

no quarto ano vc recebe 10.000,00 de dividendos e as ações 1.000 valem 500

…

no quinquagésimo ano vc recebe 10.000,00 de dividendos e as ações 1.000 valem XYZ

# Moral da história

Não importa o valor das ações se sua aposentadoria está balizada nos dividendos vc continuará com um fluxo de caixa constante, suas despesas estarão pagas independente do mercado, independente de fatores externos.

É raciocínio logico isso, não tem o que contestar.

ps. Para os que possuem a positrónica desprovida de sentido figurado: no caso 1 estamos supondo que a empresa mantem a taxa de dividendos constantes, porem se vc investe ao estilo do VdD provavelmente no quarto ou quinto ano já estará recebendo bem mais do que 10k de dividendos mantendo a mesma quantidade de ações.

Esquece isso de dividendos free ! Lenda

O governo tributa mais o faturamento da empresa o que reduz margem liquida, dali saiu dinheiro dos acionistas.

Na pratica não tem ganho tributário nenhum já que o calculo tem de feito em cima do faturamento e não do lucro.

Dilema tostines: O que melhor uma empresa com roe de 20% com menos impostos na cadeia de produção e tributação de 35% no lucro ou uma empresa com roe 10% com mais imposto na cadeia e menos dividendo free?

MD, entendo completamente e sei que não existe dividendo free, comentei especificamente sobre as retiradas de uma carteira no periodo de aposentadoria, e nisso temos que levar em consideração a questão tributária na renda (retiradas) para avaliar as melhores opções (venda ou dividendos).

Sobre o melhor tipo de empresa, na questão tributária, entendo que tenha que ser avaliado caso a caso.

Abraços

Ola Viver,

De onde você tirou que ETF não distribui dividendos? Todos ETFs que eu possuo distribuem dividendos sim, alguns mensalmente.

Em relação a dividendos, o que o Bastter fala é que isso não faz diferença nenhuma pro investidor, muito melhor focar em empresas boas do que em empresas que pagam dividendos pq geralmente tem mta tranqueira que distribui muito dividendo.

Abs,

PI

quando falo que não distribui, não quer dizer que os dividendos não são reinvestidos, mas sim que eles não são distribuídos como uma ação normal, eles são só reinvestidos e se a cota despencar nos momentos bear e isso vai acontecer esses efeitos podem ser completamente anulados, pensei que não precisava de explicar isso pois estaria subentendido

e tem muita mais tranqueira que não distribui dividendo e é uma verdadeira bomba, então se partir para esse raciocínio ele deveria falar para vc não investir em empresas que não distribuam dividendos também, daqui a pouco ele deveria falar para vc não investir na bolsa e guardar o dinheiro no colchão, não faz sentido esse argumento pra mim!

e ele diz claramente que é contra empresas de dividendos, não adianta contornar isso de outra maneira porque fica muito claro no discurso dele, mas não tamo aqui pra falar do cachorro, deixa ele com o método dele pra lá, vamos focar no tema principal.

Valeu pela resposta Viver,

Mas isso que você não entendeu, ETFs distribuem dividendos tal qual uma ação distribui. Por exemplo o ETF da IShares REET que investe em reits do mundo inteiro tá com um yield de 3,95%. e distribui o valor dos alugueis a cada trimestre na sua conta da corretora, distribui dinheiro. Outro o VTI da Vanguard yield de 1,85% que investe em praticamente todas as empresas dos EUA também distribui dividendos trimestralmente. direto na sua conta da corretora.

Existem os dois tipos, ETF acumuladores que não distribuem e ETF distribuidores que distribuem os dividendos para os investidores.

Isso que estou tentando alertar. Agora sobre as outras particularidades cada um precisa analisar. O custo pra investir individualmente é muito alto e o risco também.

Mas cada um tem sua estratégia agora em relação a dividendos vocês estão equivocados pq ETF distribui dividendos sim, igualzinho uma ação.

Abs,

então nesse caso vc vai pagar IR de distribuição dos dividendos, aí seria menor ainda as vantagens de se adquirir um ETF desses, pois alem de vc pagar o imposto estaria pagando taxa administrativa do ETF

mas independente o post foi um alerta, cada um tem que seguir sua estratégia mesmo, porém acho legal conhecermos outros pontos divergentes da nossa linha de raciocínio, pode ver que no post onde explico porque não invisto em ETF eu tento mostrar os pontos positivo e negativos dele, preferir um tipo de investimento não necessariamente quer dizer que o outro não presta pra nada

isso aí é o grande problema de muita gente que se compromete a falar em publico e expor seus raciocínios, é achar que o outro lado está sempre errado e que só a sua estratégia é a melhor do mundo, alguns não conseguem chegar ao ponto de nem conviver com outros que pensam diferente, o que é um completo absurdo pois o cara se fecha numa redoma e quem perde é sempre ele mesmo.

veja já o exemplo, que gosto sempre de citar, o Cadu é um cara que tem uma estratégia de investimento completamente diferente da minha, eu não acho que ele está errado no jeito dele de investir e creio que também ele não ache que estou errado, apesar de termos pontos divergentes. Ambas as estratégias estão indo muito bem, tanto ele quanto eu estamos obtendo nossos retornos e estamos dormindo bem anoite.

No final o que importa é vc se sentir confortável com o investimento, se vc vai pagar taxa administrativa pra BlackRock ou pra Vanguard e correr o risco X ou Y não importa, no final o importante é vc se sentir confortável com o seu estilo de investimento

e quem sabe com o tempo vc não veja tudo que venho falando aqui com outros olhos ou até mesmo eu mude minha visão, enfim tudo pode acontecer kkkkk

Sim viver, mas te muita gente que fala as coisas se conhecer nada de contabilidade e ainda se dizem especialistas.

No caso do ETF você pode ter uma bitributação e um custo maior para manter estrutura operacional do fundo , mesma coisa que acontece com alguns fundos de fundos no brasil.

O Gestor compra e vende retém imposto adiante é distribuído este valor aonde, adiante é retido imposto mais um vez na distribuição.

Se você tem ativo direto é retido imposto na distribuição: Você pula uma etapa do processo porque existe vendas periódicas no ETF para e mudanças de pesos recorrentes.

Além disso existe o custo de ADM do ETF que deve ser sempre de baixo custo, faça uma conta exponencial para ver quanto uma taxa ADM alta come no longo prazo.

Por ultimo se for ETF ativo existe uma taxa de performance também embutida, portanto não é uma tarefa simples já que é preciso estudar toda estrutura do fundo nos mínimos detalhes além das estratégias adotadas pelo gestor.

outro ponto que eles sempre tocam é na questão da diversificação, eles dizem que vc tem lá 200 empresas no ETF o cara acha que está comprando essas 200 de forma uniforma, mas quando se analisa o portfólio do ETF ele vê que em grande maioria deles aí cito principalmente os da Vanguarda e BlackRock as top10 ações do ETF representam mais de 60 a 70% do portfólio total, então na real vc está diversificando em 10 ativos e não em 200 já que esses outros 190 ficam com os míseros 20% do portfólio

é uma falsa ilusão de diversificação, antes o cara comprar umas 20 empresas com a unha que vai estar mais diversificado

KKKK é bem por aí. Mas pensei que estava falando somente de investimento no exterior, por que no exterior ETF ou ação você paga dividendo de qualquer jeito né. No Brasil com certeza tem a vantagem de investir individualmente pq não paga IR de dividendos (mas isso também deve acabar no médio prazo) tanto é que no Brasil adoto essa estratégia e não uso ETF.

Em relação a custo ETF é disparado mais vantajoso kkk algumas taxas de adm chegam a 0,04% aa pra ter 5000 empresas no portfolio.

Sobre a sua analise dos dividendos da VISA Inc. eu entendo que deve ser analisada com cautela dado que o payout dela é muito baixo, fazendo com que qq alta dos dividendos fique parecendo resultados muito bons porém o payout é extremamente baixo. Ela é uma ótima empresa, sem dúvidas, só a questão de triplicar os dividendos tem que ser analisada junto ao Lucro e Payout, dado que aumento de payout é uma decisão da gestão e não tem nada a ver diretamente com os resultados.

Não sou contra dividendos, a única coisa é que quem não tem mta experiência, sai replicando isso e só faz cagada… Você investe em empresas boas mas tem mta gente que olha Yield e manda bala, não sabe nada da empresa mas o Yield é bom a empresa deve ser boa tb. Vide Eletropaulo, Oi, Petrobras, e tantas outras bombas que fizeram sucesso devido aos dividendos.

Tenho boas empresas pagadoras de dividendos na minha carteira do Brasil mas isso é resultado e não a causa de ter escolhido elas.

Abs,

sobre a diversificação comentei isso agora pouco na thread do mestre, veja só

sobre a Visa, sim é muito normal empresas de crescimento de dividendos terem payout baixo, ela precisa de crescer os dividendos, então precisará de reinvestir no seu negocio para manter uma geração de caixa crescente, como ela vai distribuir 90% de dividendo e ainda crescer os dividendos por 10% ao ano por 10 anos, impossível!

então vc está confundindo empresas de dividendos, são aquelas que distribuem altos payouts de dividendos e empresas de crescimento de dividendos que combinam um baixo payout e um crescimento do DPA constante

acho que vc precisa de entender o conceito de categorização das empresas, não dá pra colocar ELPL, OIBR, PETR no mesmo balde de empresa de crescimento de dividendos sendo que elas não crescem dividendos, não são da mesma categoria da Visa que eu citei no exemplo do post.

realmente quem não tem muita experiencia, acaba fazendo cagada kkkkk por isso tem que tomar cuidado

Olha este negócio de imposto Free money no Brasil é lenda !

O que governo faz é tributar mais a cadeia de produção e manter isenção do dividendos, na matemática da coisa da tudo na mesma.

EX: A empresa lucra 1 bi e tem 20% no exterior , adiante vem o fisco e come 35% dos dividendos correto.

Brasil o governo tributa no faturamento e isso reduz a margem da empresa para 10%, pronto agora rentabilidade da empresa é menor.

Adiante o governo diz que o lucro é menos tributado aqui no Brasil, mas o faturamento da empresa é mais tributado.

No final da contas governo abre mão do imposto sobre lucro porque racha de ganhar dinheiro no faturamento.

Muito cuidado com o que dizem por ai que o Brasil free money, recomendo estudar contabilidade que isso vai ficar bem claro.

na verdade Mestre vc conhece muito bem o imposto chamado IRPJ que é tributado na ponta da PJ mas tem muita gente desinformada que acha que está aqui no Brasil recebendo dividendos completamente livres de impostos, sendo que a empresa paga esse IR lá na ponta dela, diferente dos USA que a empresa não tem incidência de IR na ponta da PJ apenas na PF no final dá no mesmo o cara paga imposto da mesma forma só que um pais tributa na PF e outro mascara na PJ (Brasillllll)

olha ai o que está no site da propria receita

isso é comum do nosso governo, fazer o contribuinte de bobo e ele achar que está na vantagem

esse discurso de que aqui é isento tô querendo fazer um PapoRico com o Cadu sobre essa balela de isento IR nos dividendos BR, seria muito interessante se vc poder participar, se te interessar me manda uma msg :)

Não sei pq essa birra com ETF. Cada um tem sua estratégia agora vocês ficam passando informações equivocadas. Aí fica difícil ter uma discussão saudável. Vamos aos fatos sobre diversificação.

IVV – iShares Core S&P 500 ETF da BlackRock – 506 empresas – 10 maiores empresas representam 19,5% do ETF, 65 empresas representam 50% do ETF e 191 empresas representam 80% do ETF bem diferente das 10 empresas que vocês falam que representam 80% do ETF.

Diversificação acho que é a única coisa que ETF ganha de lavada comparado com ações individuais. Isso é fato.

Abs,

acho que vc não leu esse trecho

não é questão de birra, vc quer continuar no mundo dos ETF e sustentar Vanguard e BlackRock, blz ninguém está te impedindo disso, mas precisamos de mostrar para outros investidores os riscos e percalços que os ETF apresentam, isso porque tem gente que acha que ETF é a última bolacha do pacote.

como um canal de investimento que visa orientar outros investidores, eu tenho o dever de dizer aquilo que eu penso, agora vc querer que não mostremos nosso ponto e achar que isso é birra, bem aí vc pegou pesado. Estamos discutindo, se vc quiser que todo mundo concorde com tudo o que vc diz e quem é contra ou apresenta argumentos opostos está de birra, enfim parece que não vamos caminhar para uma discussão saudável pensando desta forma.

Em nenhum momento falei que ETF é melhor, só falei que vcs estavam equivocados em relação a diversificação. Se é pra passar conteúdo que tenha sustentação em fatos e não em achismo. Me fala um ETF da IShares ou Vanguard que 10 empresas representam 80% do ETF. Só um vai.

Cada um sustenta alguma coisa, eu a Vanguard e Ishares e vc a DriveWealth, Interactive Brokers, etc kkk

Custo e Diversificação são duas coisas que ETF é superior. Podemos discutir outras coisas agora custo e diversificação pro pequeno investidor não dá nem pra comprar com compra individual de ação, Bond e REIT.

Cada tipo de investimento tem suas características e cada faz o que sentir mais confortável.

Uma coisa tb que torna a comparação do post um pouco sem sentido é que a medida que a pessoa vai envelhecendo ela acaba indo pra ativos de renda fixa e portanto a curva não vai ser aquela apresentada no post. Eu não chegaria com 70 anos alocado 100% em ação…

Abs,

então poupi eu não to falando que vc não deve investir em ETF, mas que não deve dar um all-in nele, eu sei que o etf tem seus pontos positivos e tem o seu nicho de investidores, até porque ele não estaria ali se fosse totalmente ruim

sobre sustentar o sistema, bem não faz sentido seu argumento já que ao comprar um ETF vc vai sustentar a BlackRock e a DW kkkkk enquanto eu hipoteticamente vou sustentar apenas a DW, se bem que não existe corretagem free então por ai não faz muito sentido essa sua comparação, enquanto que em ações é possível comprar e manter uma carteira sem pagar taxa de administração

sobre os fundos com excesso de concentração, blz foi um pouco dramático no comentário, mas não se engane quanto a falta de diversificação de fundos, claro que tem exceções mas olha aqui o que eu escrevi nesse artigo, inclusive recomendo ler os pontos ali antes:

sobre o seu ultimo comentário, primeiro não estou tentando no artigo mostrar o equilíbrio ideal de uma carteira, sendo X na classe A e Y na classe X, vc está misturando as coisas aqui, a intenção do artigo não foi essa hora nenhuma, mas sim mostrar alguns pontos negativos nos ETF, não sei mas me parece que vc está levando para o lado pessoal a discursão kkkk (espero que esteja errado)

mas vamos lá, já que vc tocou no assunto, não me parece ser muito inteligente girar o seu patrimônio lá no end-game, já parou para pensar o quanto vc não vai pagar de imposto fazendo esse giro de patrimônio? aí camarada alem de sustentar a Vanguard e cia vc estaria sustentando o Governo, o ideial é deixar seu patrimônio com o menos de giro possível

leia isso aqui: Tempo de mercado é mais importante que timing de mercado, vc vai ver que quando mais se gira o patrimônio pior é

eu tenho uma frase celebre que vivo repetindo aqui no blog, talvez sirva pra vc kkkk

Patrimônio é igual sabão, quanto mais vc mexe mais ele diminui

se vc tem perfil e quer aplicar em RF vai aos pouco aportando nessa classe de ativo, agora não gire o patrimônio senão vai acabar mau.

Valeu Cara.

Com certeza, eu todo ano acrescento 1% em RF… Fazer a mudança no final é loucura kkk

Eu optei por ETF pelo fato de que pra mim sentir confortável precisaria ter muitos ativos algo em torno de 50 a 80 e sei lá, ficaria inviável pra mim no momento.

ETFs no Brasil não distribuem dividendos. Nos Estados Unidos, ETFs de ações, todos distribuem. O yield de IVV ( S&P 500) hoje se encontra perto de 2%. A questão de superar um índice no longo prazo, sendo um stock picker, não é pra qualquer um. A grande maioria dos investidores institucionais de fundos mútuos não conseguem. Desconfio de alguém que consiga fazer isso por tempos longos. Se conseguiu, a que risco? Essa é a questão.

olá RP

não sei que pessoas vc anda acompanhando, mas a grande maioria da blogsfera americana supera fácil fácil qualquer ETF

essa história de que ninguém consegue bater o mercado é a maior balela de todas, aqui mesmo na nossa blogsfera, veja que quase a grande maioria dos investidores estão tendo rentabilidade bem acima do IBOV, então vc se equivocou completamente nisso!

Não invisto em ETF por uma série de fatores e vou elencar alguns aqui:

1- Não sei quem são os gestores desses fundos e como aplicam e quais os critérios e metodogia

2 – Governança Corporativa, existe em ETFs?

3 – Dividendos, sim eu gosto de dividendos e principalmente os com históricos de crescimento

4 – Se alguma das mais renomadas empresas do mundo tem problema de gestão, imagine fundos que não tem sistema de governança?

5 – Rotatividade de empresas que fazem parte da carteira, uma hora o tal gestor investe na alta vende na baixa e repete o ciclo

6 – Taxa de administração

7 – Bonificação, fundos tem bonificações? quem eu sabia não e isso potencializa em muito os investimentos

Poderia ficar aqui listando um monte de fatores mas vamos ficar nesses 7.

Olá IS

os riscos são muito maiores que os benefícios, os ETF são para aqueles caras que não tem tempo/querem aprender sobre analise de empresas, então quanto mais simples é um investimento, maior será o preço a se pagar por isso.

acredito que quando tratamos de investimentos para aposentadoria, ou independência financeira, como queira chamar… o importante acima de tudo é termo uma segurança no principal, ninguém quer ser surpreendido no final da jornada e ter que voltar a trabalhar como o meu vizinho, por isso muitas vezes vc tem que optar por um retorno menor a curtíssimo prazo, mas uma segurança muito maior a longo prazo. Não tem lanche free!

É preciso separar ETF no exterior e ETF no Brasil, é muito diferente o mercado dos EUA comaparado com o Brasil. Não sei se vc fala dos ETF no exterior mas se for:

1- Não sei quem são os gestores desses fundos e como aplicam e quais os critérios e metodogia. Cada etf tem seu índice e a importancia do gestor é mínima dado que atualmente são robos que perseguem o índice escolhido para o ETF.

2 – Governança Corporativa, existe em ETFs? Sim.

3 – Dividendos, sim eu gosto de dividendos e principalmente os com históricos de crescimento. ETF no exterior distribuem dividendos sim.

4 – Se alguma das mais renomadas empresas do mundo tem problema de gestão, imagine fundos que não tem sistema de governança? Não tem problema de gestão pq ele só vai seguir o índice, praticamente não precisa pensar, é um investimento passivo.

5 – Rotatividade de empresas que fazem parte da carteira, uma hora o tal gestor investe na alta vende na baixa e repete o ciclo. turnover de 4% ao ano em media, baixíssimo.

6 – Taxa de administração. Boas empresas de ETF possuem taxas de 0,03 a 0,10% a.a.

7 – Bonificação, fundos tem bonificações? quem eu sabia não e isso potencializa em muito os investimentos. Bonificações e dividendos são distribuídos aos cotistas.

Investimento individual é interessante pra quem gosta de analisar a empresa, acompanhar de perto. No Brasil beleza, temos aih somente umas 12 empresas boas pra investir mas quando falamos de mundo aí complica pq vc vai precisar de umas 50 a 80 ações pra conseguir diversificar minimamente e isso vai ter um custo brutal pro pequeno investidor.

Abs,

antes fazendo um adendo de que quando falo ETF, me refiro a mercado externo, meu foco é sempre exterior.

agora só complementando alguns pontos do IS

veja bem quando ele diz sobre a governança, não é tão simples quanto vc imagina de seguir um índice e tal, por exemplo vc tem uma empresa na sua carteira, vc vê que ela não vai bem das pernas, vou te dar um exemplo bem boçal e básico, mas a intenção é mesmo pra ilustrar… vc pega a TripAdvisor ela tá passando por um péssimo momento, tanto que todo o mercado ta em bull e a menina ta amargando daqui a pouco quase os 50% de queda.

se vc é um investidor esperto, e gerencia sua carteira, você vai lá e tira ela fora, na verdade vc nem deveria ter colocado

mas se vc é um investidor de índice e tem lá um replicante de SP500 tu vai ficar segurando esse trolha até que ela saia do índice

então é isso que ele está dizendo pra vc quando fala do poder de gerenciar sua própria carteira.

já fiz um vídeo aqui no papo rico #1 onde falo da influencia dos robôs nos investimento e como isso pode nos beneficiar, quando falo nós somo nós pequenos investidores que pensam por conta própria, que gerenciam a própria carteira.

Fala viver de dividendos é bem isso mesmo.

Ainda existe outro porém: Etfs tem o mesmo procedimento de fundos em ações , quanto mais regastes um ETF sofrer neste período de baixa , consequentemente o gestor tende a liquidar ações a mercado , basicamente nas crises caso você queira vender junto ao seu vizinho sim é tudo liquidado a mercado no preço que estiver na pedra derrubando o preço do ETF.

ETF é para quem não quer perder tempo com analise de empresas e apenas seguir o mercado passivamente, mas este lance de pregar que ETF é supra sumo da segurança é uma lenda.

Tao logo mercado avance para bear todo seu ganho vai junto , se você precisar vender para sobreviver nestes período da sua vida vai receber um picolé de chuchu pois os preços vão estar depreciados.

Já na estratégia de dividendos você deve comprar mais ainda na baixa pois seu yield on cost fica menor.

Outra baboseira difundida pelo cachorro branco é o tal do dividendos descontado da cotação, depois que estudei contabilidade vi que isso é besteira.

A cotação nada tem haver com caixa e ativos da empresas contabilmente , ou seja empresa não esta amortizando capital, apenas esta provendo fluxo de caixa para os acionistas da mesma.

Quem estuda valuation sabe que a variável mais importante é o fluxo de caixa e os ativos da empresa, no longo prazo é isso que determina o valor da empresa .

Tal explicação apenas confunde gráfico com fundamento e pode fazer o iniciante no mercado de ações usar estratégias completamente equivocadas.

Por ultimo existe o dividend yield e o yield on cost , quem compra carteira dividendo deve se focar no segundo.

Quanto mais barato você para pelo fluxo de caixa e ativos de uma empresa maiores são as chances de seu yield on cost fazer toda diferença no futuro.

Estamos ai para desmentir toda esta ladainha e somos provas disso : Olha ai 3 anos de carteira e yield on cost fazendo toda diferença.

Por ultimo não tem como garantir que ADM vai aplicar bem os recursos de uma empresa de crescimento, é possível que se tenha prejuizo e como preço de uma ação de crescimento é nada menos que fluxo de caixa futuro trazido a valor presente, quando expectativa vem abaixo do esperado sai de baixo, EX recente: Cielo esta ai para provar esta tese e tantas outras mais no mercado.

Show de bola sua resposta Mestre

Complementou com muita propriedade. O problema é que vemos muita gente apregoando que o ETF é a oitava maravilha do mundo e tem que dar all-in nele e esquecer o resto, ainda nem falei sobre o cara ficar pagando taxa pra fundo e achar isso legal, pois isso foi debatido no outro artigo já.

Mas, muita gente que está entrando na bolsa escuta esse discurso dos ETF e coloca fé nisso, o problema é o cara perceber como o meu vizinho que foi pelo caminho errado, aí camarada temo que já será tarde de mais para voltar e corrigir o curso.

Sobre o cachorro e os dividendos, mano não é só isso que ele deixa mancada, tem vários pontos na filosofia dele que são bem primários. Enfim, essa história dos dividendos são descontados como vc mesmo complementou não faz o menor sentido, mas tem gente que escuta isso e acredita que vai afetar os resultados da IF.

Ele mesmo vivia apregoando que uma empresa não pode crescer para sempre, bem acho que ele não conhece a AWR ou uma DOV da vida que estão crescendo a mais de 60 anos, ou seja, praticamente vc começa a aportar nessas empresas lá no inicio dos investimentos e elas continuaram a lhe pagar sempre um salario maior todo ano até depois que vc já estiver morto. Isso só é possível em empresas de dividendos, não existe isso em nenhum outro lugar do mundo.

Aí vc pega a cotação de uma empresa como a AWR vê que ela cresceu maia de +2.241% e se o cara reaplica os dividendos os ganhos dele são absurdos.

Ola MdV,

Tem algumas coisas que não encaixam na sua análise com todo o respeito.

Vender na baixa ETF ou ação vai dar na mesma, os dois vão te dar prejuízo. O retorno do ETF vai ser basicamente o retorno do mercado que ele está “trackeando”, vendas na baixa podem servir para abater ganhos de capital e portanto tem suas vantagens tb para os ETFs.

Também concordo que ETF é só mais um tipo de investimento com suas características e riscos de mercado.

Dividendo é descontado justamente pelo valuation de fluxo de caixa, quando a empresa distribui dividendos ela gera um fluxo de caixa negativo e isso é descontado do valor da ação mas conforme o VdD comentou não necessariamente o mercado vai respeitar isso, a ação pode subir ou descer depois de uma distribuição.

Comprar ETF na baixa tb tem o mesmo efeito que nas ações.

Acho a discussão saudável porém alguns pontos precisam ser analisados com menos emoção e mais razão. O que importa é cada um ficar confortável com sua filosofia de investimentos e sempre saber o que está fazendo. Nunca tente copiar a estratégia de ninguém.

Abs,

o que ele quis dizer é que se vc tem uma empresa que continuará a gerar caixa no outro ano, a ação tende a voltar para hipoteticamente o valor que valia antes da distribuição, isso porque a empresa continuará operacional, ou seja ela continuará a gerar caixa, que foi o que o Mestre falou

O ETF não tem fluxo de caixa, portanto você precisa fazer retiradas e o preço da pedra é o que mercado esta disposto a pagar.

A empresa tem fluxo de caixa portando você não precisa vender nada, pergunta para o barsi se ele vende as ações dele.

Resumo da obra: Você vive de fluxo de caixa e não de cotação .

A cotação é apenas um numero no home broker, pois a empresa continua vendendo e ofertando seus serviços no mercado e gerando caixa, é dai que vem o dinheiro para pagar os dividendos. A cotação em si não significa nada se você não objetiva vender, inclusive ela é benéfica para você comprar mais ativos depreciados.

No valuation você trabalha por unidade lucro e quanto menos você paga pelo fluxo de caixa da empresa e seus ativos melhor.

Abraço

Excelente post VDD,

Eu também sigo essa estratégias de receber dividendos na minha “aposentadoria”. Eu acho o Bastter um cara que ajuda muito aqueles que estão entrando na bolsa e me ajudou muito, mas uma coisa que eu não concordo com ele é que ele fala que dividendos é besteira, inclusive tem um vídeo a respeito disso. Faz uma comparação boa entre OI e APPLE (a pior com a melhor, aí é sacanagem). Inclusive fala para vender um pouco caso precisar, mas eu não concordo nesse ponto, pois a quantidade de ações vão diminuir (o mesmo que você falou também).

Abraços.

Olá CI

Sim, o Bastter pra quem está iniciando pode ser legal, mas a medida que vc vai avançando dentro do mercado vc começa sentir algumas limitações no discurso dele. Enfim nicho dele é aqueles investidores de porta de entrada, no caso a própria Apple distribui dividendos e crescentes por sinal. Ele mesmo falava direto que era impossível uma empresa crescer por vários anos o lucro, talvez porque ele estava acostumado com o mercado brasileiro e não tinha conhecimento das empresas de crescimento de dividendos, pelo menos agora ele parou de falar isso kkkk mas tem empresas nos USA que crescem dividendos a mais de 50 anos, provavelmente vc entra numa empresa dessa e vai morrer e ela continuará a crescer os lucros.

Quando o market share fica grande a empresa pode lançar recompra de ações e aumentar o LPA , é assim que as empresas fazem quando encontram limitações para crescer seus dividendos de forma exponecial.

Este tipo de cultura esta mais disseminado nos EUA, recentemente o Itaú começou adotar esta estratégia.

A nível de beneficiou tributário acho que combinando a recompra com a distribuição de dividendos dá um baita boost nos retornos, principalmente para nós pequenos investidores.

Recompra de ações é o futuro das carteira de dividendos, muito disso porque boa parte das economias mundiais vem crescendo a uma taxa menor se compararmos com a ultima duas décadas.

Digo mais empresa que faz recompras frequentes: Apresenta uma vantagem crucial para que visa carteira de dividendos no longo prazo, além do aumento do yield on cost no tempo.