O nosso podcast traz notícias dos principais mercados de ações do mundo inteiro. Falamos sobre política internacional, tendências de mercado e trazemos noticias sobre as principais empresas americanas e europeias. Falaremos do cenário atual do streaming de video e os principais competidores. Como eles tem se preparado para uma mudança completa nesse setor e falaremos da possível nova aquisição da Disney que irá por mais fogo nesse competitivo mercado.Nesse cast falamos da:

Disney

Netflix

Facebook

Amazon

Starbucks

CVS

Você pode assinar o Feed do Podcast ali do lado ou utilizando esse link, é muito pratico e simples. Veja mais papos de dividendos.

Ao dar o play pode demorar alguns segundos até que o download do áudio seja concluído.

Viver de Dividendos

Papo de Dividendo #34: DIS - NFLX - FB - AMZN - STAR - CVS

Viver de DividendosPapo de Dividendo #34: DIS - NFLX - FB - AMZN - STAR - CVS

Viver de DividendosPapo de Dividendo #34: DIS - NFLX - FB - AMZN - STAR - CVS

Investe na bolsa americana e não sabe como identificar empresas fantásticas para colocar na sua carteira? O PenseRico Express é feito para lhe ajudar nos estudos de empresas da bolsa americana, temos diversas carteiras já montadas de empresas pré-selecionadas, são empresas fantásticas.Além disto, trazemos o case de negócio de cada um dos ativos e mostrarmos a você na prática o que deve olhar e como procurar informações importante sobre as ações e REITs.Saiba mais aqui…

Muitas pessoas me perguntam no blog sobre como fazer uma projeção de gastos e principalmente como gerenciar e acompanhar ao longo do mês essas despesas pessoais. Vamos fazer esse mês de Dezembro uma série de vídeos sobre esse assunto, vou trazer toda semana um vídeo novo, mostrando como eu faço esse acompanhamento dentro da minha vida. Veja nesse primeiro vídeo como acompanhar o controle de gastos utilizando o aplicativo Banktivity.Você não sabe o que é o Banktivity?Então assista esse vídeo para entender o que o aplicado é capaz de fazer.Abaixo mostrarei a vocês como controlar seus gastos utilizando a parte de budget com envelopes. Mostrarei como utilizar não só os envelopes, mas apresentarei uma técnica muito eficiente para que o seu controle dos seus gastos lhe ajude a fazer sobrar a grana no final do mês. Aprenda e descubra como utilizar o Zero-Based Budgeting ou mais conhecido como ZBB.

O vídeo te ajudou e você gosta do blog, então apoie o projeto comprando o Banktivity pelo nosso link patrocinado: comprar Mac ou comprar iPhone.

Abaixo o relatório com as minhas receitas e despesas deste último mês de novembro: Holding são rendimentos de empresas na qual não tenho sociedade com outras pessoas.O Lucro sociedades é o lucro de todas as empresas em que tenho sociedade.Outras receitas são receitas diversas que não se enquadram em lucro de empresas.Dividendos são receitas dos dividendos recebidos na bolsa de valores.

Taxa de poupança do mês: +48,69%

Consegui manter a taxa de poupança próxima do que considero "o ideal" que é a faixa dos 50%. Acredito que o mínimo para se manter de taxa de poupança seria 30% do seu salário, se você conseguir essa marca, o próximo passo é buscar os 50%.Em se tratando de taxa de poupança, muitas vezes podemos pensar que quanto mais melhor, porém eu tenho a visão de que se você trabalha com longo períodos de taxa acima dos 50% é porque eventualmente estará se privando de uma qualidade de vida em prol de guardar dinheiro.O equilíbrio é fundamental durante o processo no qual está trabalhando para alcançar a independência financeira, no momento que você economiza mais do que 50% significa que está reduzindo sua qualidade de vida.

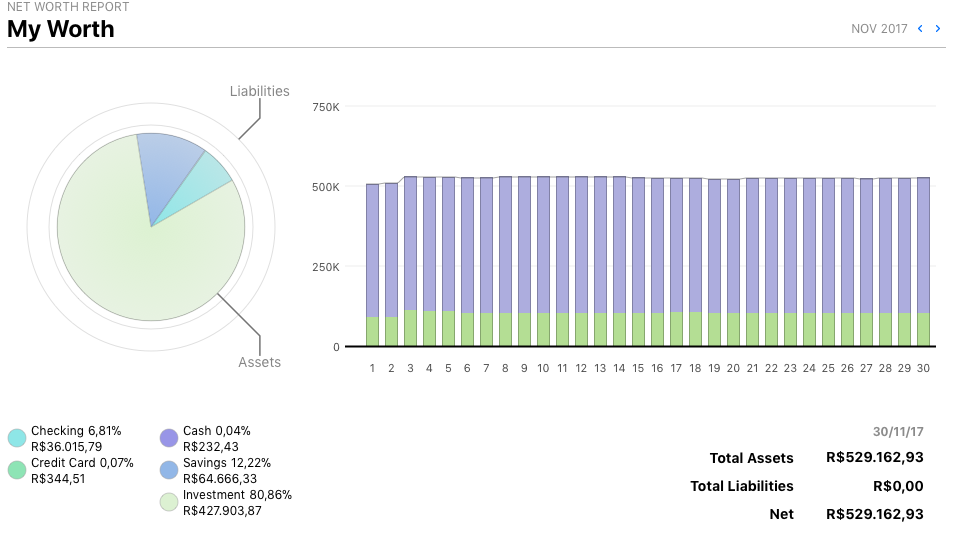

Net Worth

Net Wort a grosso modo nada mais é do quanto você tem em capital ao longo do tempo, considera-se saldos de conta, investimentos e até mesmo dívidas. No meu caso não possuo divida alguma, nem de carro, nem de casa, estou absolutamente liquido. Esse outubro deu uma recuperada boa comparado ao baixa de Setembro. Meu net worth no mês anterior foi de 512k e esse mês está na casa dos 529k temos aí um crescimento de 3,32% nesse mês comparado ao anterior.No momento estou com 80% investido no mercado de ações, 12% na poupança e pouco mais de 6,8% em liquidez imediata na conta. Lembrando que não possuo divida alguma.Veja abaixo um resumo do meu orçamento nesse mês e acompanhe os outros meses:Gostou dos gráficos do aplicativo? Saiba aqui como adquirir o Bankitivity, compre utilizando o link do blog para cair umas balas juquinhas para nós.

Controle de Gastos - Resumo

Estouramos os gastos com a alimentação, eu acabei abusando nos chocolates e nos sorvetes, também comprei umas carnes mais caras também. Agora esse mês vou ter que tentar achar um meio termo para não estourar as projeções. No Brasil eu tinha muito problema com essa categoria por conta de jantar em restaurantes mais caros todo o final de semana, aqui está sendo o inverso, não temos gastado muito com refeições fora, mas temos tentado melhorar a qualidade da comida caseira, resultado 2,5k de gastos.

Animais

Os gastos com animais ainda continuaram altos, acho que descobrir porque minha labradora (Java) faleceu mês passado, reveja aqui. O meu Yorkshire (Ruby) ficou doente esse mês e pelos sintomas parece ser leishmaniose, fizemos um exame de sangue mas parece que fica pronto só na segunda semana de Dezembro.Sei que é uma doença de muito risco, principalmente para humanos, e alguns veterinários que consultei me disseram que não tem tratamento no Brasil e o cachorro deve ser sacrificado por conta do risco para os humanos, outros já me disseram que tem tratamento, enfim ainda tenho que me aprofundar sobre isso.Fato é que essa doença causa ataca os rins e como a Java (labradora) já tinha um certo problema de rins ele acabou parando, na época nem nos atentamos para essa possível doença, já os sintomas no York nos levaram a suspeitar.Sei que tem essa vacina, mas o meu veterinário na época disse que não teria problema pois essa doença só pega onde não tem saneamento, ocorre que onde morava antigamente realmente era um lugar bem tranquilo, porém na nova casa dos cachorros existe um córrego que passa em frente e acredita-se que o mosquito deve ter vindo de lá e picado o cachorro.A moça que está cuidando deles para mim tem um pastor e o cachorro dela não teve problema algum, isso porque dado o lugar onde ela mora, ela já vacinou ele contra essa doença. Agora estou torcendo para não ser, assim posso vacina-lo e evitar essa doença. Gastamos até o momento 306 com a consulta e exame.

Não recorrentes

Na parte de não recorrente temos o gasto de 3,4k com a compra da televisão e outros moveis menores que compramos na IKEA, falei sobre a TV no vídeo acima. Temos também 1,1k de despesas com viagens, estamos ajudando a vinda de uma parente da Sra. VdD para comemorar o natal e passar o ano novo conosco.Além disso gastamos 367 com um passeio que faremos a Dortmund para assistir a Apassionata, é um show de cavalos aqui da Alemanha, e como a Laura é apaixonada por cavalos resolvemos comprar os ingressos. A responsável pelo show foi comprada por uma empresa de Hong Kong de um bilionário chamado Xionxiong Lin que agora administra o espetáculo, veja mais aqui. Para quem gosta de cavalos é uma bela oportunidade.

Conclusão

Conseguimos reduzir bastante as despesas neste mês e as receitas vieram dentro do esperado, agora para dezembro e tentar minimizar o impactos das festas de finais de ano que sempre nos fazem gastar mais.Por hora até o momento recebemos 304k no ano e gastamos 172k dando um saldo positivo na balança de 131k. Não é um numero exuberante mas dá uma taxa de 43% que acho até legal em vista de que estamos tendo que mobiliar a casa completamente e isso nos fez gastar mais do que o normal. Acredito que no próximo ano se não aparecer nenhuma surpresas conseguiremos um desempenho melhor.

Nosso whatsapp

Se você ainda não nos adicionou no seu WhatsApp, entre aqui e enviei uma mensagem para trocarmos ideia.

Vou passar uma atualização de como anda meu processo de visto, falarei sobre a casa e a mobília, falaremos sobre as dificuldades em achar uma creche e atualizaremos acerca do nosso processo de solicitação de residência.Para finalizar falaremos sobre as dificuldades que a Sra VdD vem enfrentando na sua faculdade, quais os desafios e como ela tem buscado superar esses problemas. Chegamos no momento de pensar em desistir do processo da Alemanha e voltar para Portugal, entenda porque cogitamos isso e como mantivemos nosso plano da Alemanha ativo.

Quer ajuda sobre imigração para Portugal, consulte esse post.

Serie imigração

Estamos trazendo atualizações sobre nosso processo de imigração para Alemanha, conheça um pouco mais sobre como essa história começou aqui em Viver de Dividendos na Alemanha. Quando se toma a iniciativa de imigrar para algum país, precisa de um bom planejamento e determinação.Tivemos que nos privar de algumas coisas por lá para chegar até aqui. Abaixo vamos colocar um breve resumo dos acontecimentos até o momento deste post.Começamos a preparar a alguns anos e desde então temos caminhando para alcançar esse nosso objetivo. Tudo começou no Brasil em 2014 onde tivemos que estruturar todo nosso modo de vida por lá. Não só na vida pessoal como também na minha empresa que continuo tocando os negócios a partir daqui da Europa.No inicio de 2016 aplicamos para o Canada que foi nossa primeira opção de imigração, tivemos nosso visto negado, simplesmente sem motivos óbvios já que tínhamos todos os requisitos.Ficamos completamente arrasados por não conseguir o visto para o Canadá já que estávamos bem confiantes. Hoje vejo que foi a melhor coisa que me aconteceu, estou muito feliz aqui na Europa e não sei como não cogitei antes em vir para o velho mundo antes de pensar no Canada.A partir daí começamos a procurar alternativas e encontramos várias aqui na Europa e algumas na Asia como Austrália e Nova Zelândia. Optamos pela Europa por diversos fatores, talvez um dia aborde isso aqui.No meado de 2016 começamos o Stage 2 onde iriamos para Irlanda passar alguns meses aprimorando o inglês.Chegamos no final de 2016 e desbloqueamos ao Stage 3 que é a fase na qual vamos começar o processo de visto para a Alemanha, ocorre que tivemos um problema no visto e não conseguimos aplicar da forma que estávamos programando.Voltamos para o Brasil no inicio de 2017 retornando ao Stage 1 completamente arrasados novamente. Poderíamos ter pensado em desistir mais uma vez, mas persistimos colocamos a cabeça no lugar e traçamos novos planos.Voltamos a estaca zero, em seguida resolvemos ativar o plano B que era Portugal, esse seria nosso novo Stage 1.Já tinha uma empresa aberta em Portugal, mas optamos por outro visto mais simples, resolvemos aplicar para o visto de Portugal no qual começo a falar nesse vídeo.Com a autorização para residência pré emitida no Brasil, viemos para Portugal no meado do ano de 2017, por lá passamos em Lisboa alguns dias para resolver alguns detalhes da empresa, depois fomos para Figueira da Foz cidade onde apliquei para residência.A residência saiu em Julho de 2017 e a conclusão do Stage 1 então deixamos Portugal em background e começamos o processo de visto para Alemanha.Inscrição feita na faculdade em Agosto de 2017 ainda quando estávamos em Portugal, aqui iniciava o Stage 2. Viemos para Alemanha assim que a faculdade autorizou a matricula, no mês seguinte em Setembro desembarcamos em Düsseldorf para morar em Duisburg.Falamos aqui de como foi difícil conseguir achar um imóvel. Aqui falamos sobre os problemas que tivemos para montar alguns moveis da nossa casa.

O nosso podcast traz notícias dos principais mercados no mundo inteiro. Falamos sobre política internacional, tendências de mercado e trazemos noticias sobre as principais empresas americanas e europeias. Falaremos nesse cast especialmente da comprovação de fraudes nos resultados dos Wells Fargo que é um dos maiores bancos americano e tem o só o Warren Buffett como um dos donos.Nesse cast falamos da:

Apple

Softbank

Uber

SpaceX

Microsoft

Roku

Unilever

Wells Fargo

DHL

Tesla

Você pode assinar o Feed do Podcast ali do lado ou utilizando esse link, é muito pratico e simples. Veja mais papos de dividendos.

Ao dar o play pode demorar alguns segundos até que o download do áudio seja concluído.

Viver de Dividendos

Papo de Dividendo #33: WFC - AAPL - SFTBY - UBER - SPACEX - MSFT - ROKU - UN - DHL - TSLA

Viver de DividendosPapo de Dividendo #33: WFC - AAPL - SFTBY - UBER - SPACEX - MSFT - ROKU - UN - DHL - TSLA

Viver de DividendosPapo de Dividendo #33: WFC - AAPL - SFTBY - UBER - SPACEX - MSFT - ROKU - UN - DHL - TSLA

Investe na bolsa americana e não sabe como identificar empresas fantásticas para colocar na sua carteira? O PenseRico Express é feito para lhe ajudar nos estudos de empresas da bolsa americana, temos diversas carteiras já montadas de empresas pré-selecionadas, são empresas fantásticas.Além disto, trazemos o case de negócio de cada um dos ativos e mostrarmos a você na prática o que deve olhar e como procurar informações importante sobre as ações e REITs.Saiba mais aqui...

Seguindo a minha estratégia dos últimos meses, onde tenho focado os aportes no setor de varejo. Isso por conta da crise que o setor vem sofrendo. Meu foco tem sido nos ativos que estão apanhando no mercado mas que não oferecem riscos.

Realty Income - O

Já falei aqui antes, que esse para mim é o melhor REIT do mercado americano. Se tivesse que escolher um único ativo para comprar e levar até o final, atualmente esse seria o Realty Income. Um REIT que te oferece desde 1994 cerca de 16,4% de retorno anual não é um ativo comum, certamente tem algo de muito especial nele.Coincidência ou não o REIT anunciou nesse mês o pagamento da distribuição ININTERRUPTA de número 569 o REIT tem 48 anos de vida e subiu os dividendos 93 vezes desde que foi a publico em 1994 na NYSE.No último trimestre o fundo apresentou um aumento no AFFO de 6,9% para $0,77 e investiu $265 milhões em 56 novas propriedades nesse trimestre e quase 1 bilhão em aquisições no ano todo. Pagou um aumento de 5,7% no dividendo comparado ao trimestre do ano anterior.A taxa de ocupação dele é de 98,3% e conseguiram renegociar 79 propriedades capturando um aumento de 4% nas receitas comparada ao ano anterior, quem conhece a inflação americana sabe que esse é um belo reajuste.O fundo manteve a orientação de AFFO para $3,03 a $3,07 representando um crescimento anual de 4,2% a 6,6% sobre o ano anterior.Essa compra adiciona a minha carteira de dividendo o valor de $47,69 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$ 153,22.

Ômega Healthcare Inc - OHI

Comentei sobre esse fundo recentemente em um artigo, confira aqui.Tava com a estratégia de pegar a sobra do mês e colocar no FPI, mas como o OHI deu uma promoção relâmpago não consegui conter-me e comprei umas cotas.Não era nem para ter feito isso já que ano passado havia comprando bastante OHI e agora esse ano estava dando uma segurada para não ficar muito exposto. Ocorre que a tentação foi maior.Essa compra adiciona a minha carteira de dividendo o valor de $52,5 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$ 168,68.Ao todo foram acrescentados na minha renda de dividendos $100,19 ou seja R$ 321,90 a mais por ano para somar na minha bola de neve.

O nosso podcast traz notícias dos principais mercados de ações do mundo inteiro. Falamos sobre política internacional, tendências de mercado e trazemos noticias sobre as principais empresas americanas e europeias. Falaremos do cenário atual do streaming de video e os principais competidores. Como eles tem se preparado para uma mudança completa nesse setor e falaremos da possível nova aquisição da Disney que irá por mais fogo nesse competitivo mercado.Nesse cast falamos da:

O nosso podcast traz notícias dos principais mercados de ações do mundo inteiro. Falamos sobre política internacional, tendências de mercado e trazemos noticias sobre as principais empresas americanas e europeias. Falaremos do cenário atual do streaming de video e os principais competidores. Como eles tem se preparado para uma mudança completa nesse setor e falaremos da possível nova aquisição da Disney que irá por mais fogo nesse competitivo mercado.Nesse cast falamos da:

Holding são rendimentos de empresas na qual não tenho sociedade com outras pessoas.O Lucro sociedades é o lucro de todas as empresas em que tenho sociedade.Outras receitas são receitas diversas que não se enquadram em lucro de empresas.Dividendos são receitas dos dividendos recebidos na bolsa de valores.

Holding são rendimentos de empresas na qual não tenho sociedade com outras pessoas.O Lucro sociedades é o lucro de todas as empresas em que tenho sociedade.Outras receitas são receitas diversas que não se enquadram em lucro de empresas.Dividendos são receitas dos dividendos recebidos na bolsa de valores. Meu net worth no mês anterior foi de 512k e esse mês está na casa dos 529k temos aí um crescimento de 3,32% nesse mês comparado ao anterior.No momento estou com 80% investido no mercado de ações, 12% na poupança e pouco mais de 6,8% em liquidez imediata na conta. Lembrando que não possuo divida alguma.Veja abaixo um resumo do meu orçamento nesse mês e

Meu net worth no mês anterior foi de 512k e esse mês está na casa dos 529k temos aí um crescimento de 3,32% nesse mês comparado ao anterior.No momento estou com 80% investido no mercado de ações, 12% na poupança e pouco mais de 6,8% em liquidez imediata na conta. Lembrando que não possuo divida alguma.Veja abaixo um resumo do meu orçamento nesse mês e  Além disso gastamos 367 com um passeio que faremos a Dortmund para assistir a Apassionata, é um show de cavalos aqui da Alemanha, e como a Laura é apaixonada por cavalos resolvemos comprar os ingressos. A responsável pelo show foi comprada por uma empresa de Hong Kong de um bilionário chamado Xionxiong Lin que agora administra o espetáculo,

Além disso gastamos 367 com um passeio que faremos a Dortmund para assistir a Apassionata, é um show de cavalos aqui da Alemanha, e como a Laura é apaixonada por cavalos resolvemos comprar os ingressos. A responsável pelo show foi comprada por uma empresa de Hong Kong de um bilionário chamado Xionxiong Lin que agora administra o espetáculo,  Por hora até o momento recebemos 304k no ano e gastamos 172k dando um saldo positivo na balança de 131k. Não é um numero exuberante mas dá uma taxa de 43% que acho até legal em vista de que estamos tendo que mobiliar a casa completamente e isso nos fez gastar mais do que o normal. Acredito que no próximo ano se não aparecer nenhuma surpresas conseguiremos um desempenho melhor.

Por hora até o momento recebemos 304k no ano e gastamos 172k dando um saldo positivo na balança de 131k. Não é um numero exuberante mas dá uma taxa de 43% que acho até legal em vista de que estamos tendo que mobiliar a casa completamente e isso nos fez gastar mais do que o normal. Acredito que no próximo ano se não aparecer nenhuma surpresas conseguiremos um desempenho melhor.