Weg é um dos maiores produtores de equipamentos eletrônicos, atuando em 5 linhas principais: motores, energia, transmissão e distribuição, automação e tintas. A empresa tem filiais e fabricas espalhadas pelo mundo, no Brasil são 14 fabricas e no exterior tem fabricas na Argentina, Alemanha, Austria, Africa do Sul, México, USA, Portugal, China e mais recentemente em 2011 na Índia.A empresa é uma das poucas brasileiras com representatividade forte no mercado internacional, inclusive em países de economias mais desenvolvidas. As receitas no exterior são bem superiores as receitas nacionais.

Weg é um dos maiores produtores de equipamentos eletrônicos, atuando em 5 linhas principais: motores, energia, transmissão e distribuição, automação e tintas. A empresa tem filiais e fabricas espalhadas pelo mundo, no Brasil são 14 fabricas e no exterior tem fabricas na Argentina, Alemanha, Austria, Africa do Sul, México, USA, Portugal, China e mais recentemente em 2011 na Índia.A empresa é uma das poucas brasileiras com representatividade forte no mercado internacional, inclusive em países de economias mais desenvolvidas. As receitas no exterior são bem superiores as receitas nacionais. A Weg é uma empresa que está em constante movimento, sempre fazendo aquisições para aumentar o fluxo de caixa da empresa e desenvolvendo novas linhas de produtos para captar mais clientes.Ela possui uma cartela de clientes bastante razoável e pelo fato de possuir forte representação no exterior abre o leque de clientes, essa diversificação é bastante benéfica para a empresa, pois com isso ela consegue manter a geração de caixa mesmo durante uma crise como a que estamos passando no mercado brasileiro, enquanto isso a Weg segue aumentando os lucros ano após ano como se a crise não existisse para eles.

A Weg é uma empresa que está em constante movimento, sempre fazendo aquisições para aumentar o fluxo de caixa da empresa e desenvolvendo novas linhas de produtos para captar mais clientes.Ela possui uma cartela de clientes bastante razoável e pelo fato de possuir forte representação no exterior abre o leque de clientes, essa diversificação é bastante benéfica para a empresa, pois com isso ela consegue manter a geração de caixa mesmo durante uma crise como a que estamos passando no mercado brasileiro, enquanto isso a Weg segue aumentando os lucros ano após ano como se a crise não existisse para eles. | Ano | Patrimônio | Receita | Lucro Liq | Div/PL | Margem OP | FCL | Payout | DPA | LPA |

|---|---|---|---|---|---|---|---|---|---|

| 2004 | 1.162 | 2.203 | 402 | 68% | 18% | 40% | 0,26 | 0,65 | |

| 2005 | 1.371 | 2.514 | 374 | 98% | 15% | 41% | 0,25 | 0,61 | |

| 2006 | 1.552 | 3.009 | 502 | 91% | 17% | 0 | 36% | 0,29 | 0,81 |

| 2007 | 1.829 | 3.749 | 574 | 95% | 15% | 397 | 53% | 0,49 | 0,93 |

| 2008 | 3.119 | 4.502 | 573 | 69% | 13% | -458 | 47% | 0,44 | 0,93 |

| 2009 | 3.327 | 4.210 | 559 | 56% | 13% | 827 | 43% | 0,39 | 0,90 |

| 2010 | 3.543 | 4.391 | 533 | 68% | 12% | 223 | 58% | 0,50 | 0,86 |

| 2011 | 3.906 | 5.189 | 592 | 89% | 11% | -350 | 57% | 0,54 | 0,95 |

| 2012 | 4.152 | 6.174 | 665 | 65% | 11% | 512 | 48% | 0,51 | 1,07 |

| 2013 | 4.642 | 6.829 | 845 | 69% | 12% | 1.082 | 63% | 0,66 | 1,05 |

Legenda:

- Div / PL – Divida pelo Patrimônio Liquido.

- FCL – Fluxo de caixa livre.

- DPA – Dividendo por ação.

- LPA – Lucro por ação.

Veja como eu analiso as minhas empresas…

Veja mais artigos sobre a WEG SA – WEGE3…

*Valores em R$

Odontoprev é uma empresa de planos odontológicos, com foco no mercado corporativo de onde advém boa parte da sua receita. A empresa abriu capital em 2006 e desde então vem trazendo bons resultados, principalmente após parceria com o Bradesco Dental onde alcançou a marca de 4,2 milhões de beneficiários. Mais recentemente a empresa em 2013 criou a Brasildental que é uma associação bem semelhante a do Bradesco dessa vez agora com o Banco do Brasil que firmou contrato de exclusividade de 20 anos.Em 2014 o Bradesco assume o controle da OdontoPrev e passou a deter 50,01% das ações, o restante das ações livre estão nas mãos de investidores americanos com 35% e holandeses com 14%

Odontoprev é uma empresa de planos odontológicos, com foco no mercado corporativo de onde advém boa parte da sua receita. A empresa abriu capital em 2006 e desde então vem trazendo bons resultados, principalmente após parceria com o Bradesco Dental onde alcançou a marca de 4,2 milhões de beneficiários. Mais recentemente a empresa em 2013 criou a Brasildental que é uma associação bem semelhante a do Bradesco dessa vez agora com o Banco do Brasil que firmou contrato de exclusividade de 20 anos.Em 2014 o Bradesco assume o controle da OdontoPrev e passou a deter 50,01% das ações, o restante das ações livre estão nas mãos de investidores americanos com 35% e holandeses com 14% A empresa é líder no mercado de plano odontológicos, além dos dois bancos a ODPV possui associações com diversas corporações, veja no quadro abaixo os principais clientes corporativos:

A empresa é líder no mercado de plano odontológicos, além dos dois bancos a ODPV possui associações com diversas corporações, veja no quadro abaixo os principais clientes corporativos: O Brasil é um dos países com maior número de dentistas do mundo, possui 260 mil dentistas enquanto que o Estados Unidos que é o segundo país, possui 160 mil, porém aqui no Brasil apenas 10% da população possui plano dental enquanto que nos Estados Unidos esse número é de 60%.

O Brasil é um dos países com maior número de dentistas do mundo, possui 260 mil dentistas enquanto que o Estados Unidos que é o segundo país, possui 160 mil, porém aqui no Brasil apenas 10% da população possui plano dental enquanto que nos Estados Unidos esse número é de 60%.

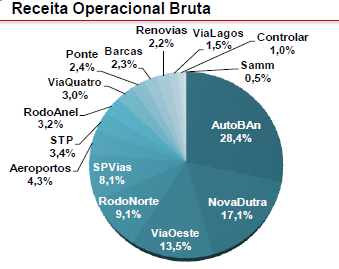

Seguindo a reestruturação na minha carteira da BVMF eu efetuei mais duas vendas esse mês, foi retirado da minha carteira a CCR e a Santos Brasil. Mês passado já tinha liquidado a

Seguindo a reestruturação na minha carteira da BVMF eu efetuei mais duas vendas esse mês, foi retirado da minha carteira a CCR e a Santos Brasil. Mês passado já tinha liquidado a

CME Group Inc é uma empresa americana bem parecida com a BVMF que temos aqui no Brasil, inclusive possui parcerias com a nossa bolsa onde é possível comprarmos através da CME ações de empresas americanas diretamente pela bolsa brasileira, sem a necessidade de abrir uma conta em corretora nos EUA.A bolsa tem instalações de pregão em Chicago, Nova York e Kansas City. A companhia oferece serviços de compensação e liquidação de contratos negociados em bolsa e derivativos.A empresa também oferece serviços de dados de mercado, incluindo cotações on-line ao vivo e aquelas com delay de 15 minutos, relatórios de mercado e serviço de histórico abrangente.O setor em que a Companhia opera é altamente competitivo além de possuir uma extensa regulamentação por parte da CFTC. Essa alta competitividade fez com que ocorressem diversas fusões mundo afora depois da crise de 2008 uma delas foi a fusão que criou a CME Group.Em 2007 a Chicago Mercantil Exchange (CME) e a Chicago Board of Trade (CBOT) se fundiram para formar a CME Group e em 2008 foi anunciado que a CME tinha adquirido a (NYMEX) Holdings Inc empresa controladora da New York Mercantile Exchange e (COMEX)

Commodity Exchange Inc. Em agosto de 2008 as 4 fusões foram concluídas e foi formada a CME Group Inc.Em 2010 a empresa comprou 90% do Índice Dow Jones e posteriormente tornou-se S & P Down Jones no qual CME passou a ter 24% do índice. Mais recente em 2012 a CME adquiriu a Kansas City Board Of Trade (KCBOT) que é um dos principais bolsas para commodities agrícolas.

CME Group Inc é uma empresa americana bem parecida com a BVMF que temos aqui no Brasil, inclusive possui parcerias com a nossa bolsa onde é possível comprarmos através da CME ações de empresas americanas diretamente pela bolsa brasileira, sem a necessidade de abrir uma conta em corretora nos EUA.A bolsa tem instalações de pregão em Chicago, Nova York e Kansas City. A companhia oferece serviços de compensação e liquidação de contratos negociados em bolsa e derivativos.A empresa também oferece serviços de dados de mercado, incluindo cotações on-line ao vivo e aquelas com delay de 15 minutos, relatórios de mercado e serviço de histórico abrangente.O setor em que a Companhia opera é altamente competitivo além de possuir uma extensa regulamentação por parte da CFTC. Essa alta competitividade fez com que ocorressem diversas fusões mundo afora depois da crise de 2008 uma delas foi a fusão que criou a CME Group.Em 2007 a Chicago Mercantil Exchange (CME) e a Chicago Board of Trade (CBOT) se fundiram para formar a CME Group e em 2008 foi anunciado que a CME tinha adquirido a (NYMEX) Holdings Inc empresa controladora da New York Mercantile Exchange e (COMEX)

Commodity Exchange Inc. Em agosto de 2008 as 4 fusões foram concluídas e foi formada a CME Group Inc.Em 2010 a empresa comprou 90% do Índice Dow Jones e posteriormente tornou-se S & P Down Jones no qual CME passou a ter 24% do índice. Mais recente em 2012 a CME adquiriu a Kansas City Board Of Trade (KCBOT) que é um dos principais bolsas para commodities agrícolas.

Comprar ações é algo muito emocionante para mim, sempre que consigo fazer sobrar uma grana no final do mês eu já fico a pensar em quais ações eu poderia comprar. Quem precisa de um Shopping Center para satisfazer o desejo de consumo quando a maior loja do mundo – o mercado de ações – está disponível ?Eu já tinha feito um

Comprar ações é algo muito emocionante para mim, sempre que consigo fazer sobrar uma grana no final do mês eu já fico a pensar em quais ações eu poderia comprar. Quem precisa de um Shopping Center para satisfazer o desejo de consumo quando a maior loja do mundo – o mercado de ações – está disponível ?Eu já tinha feito um