Alguns podem pensar que investir na bolsa americana é coisa para rico, pois é muito caro! Estão errados, muitas vezes é mais barato investir lá que em alguma corretoras no Brasil.

Os principais custos para se investir lá fora são IOF, que fica em torno de 0,38% depois o SPREAD de câmbio, que fica em torno de 2% e por fim a taxa de corretagem que na maioria das corretoras americana é de $0 dólares.

Diversificação o que é e qual a quantidade ideal de ações que tenho que ter?

Quanto tempo preciso deixar minhas ações na bolsa?

Posso vender essas ações a hora que eu quiser? É fácil alguém comprar?

Preciso pagar algum imposto e quais as declarações preciso fazer?

O que é análise fundamentalista?

Totalmente acessível para qualquer investidor, de qualquer tamanho, pois não pagará um valor fixo e sim proporcional ao seu aporte.

Fizemos um vídeo explicativo sobre isso, então recomendo dar uma olhada abaixo.

Se quiser saber mais sobre o nosso projeto “Primeiros passos para viver de dividendos” nós vamos traçar uma rota para o sucesso nos investimentos da bolsa americana.

Cansado de trabalhar para o dinheiro, quer viver de dividendos, aqui é o lugar certo e nós vamos te ajudar nisso. Melhor de tudo estou fazendo isso sem custo, estou dedicando meu tempo para ensinar outros investidores a darem seus primeiros passos na bolsa de valores.

Um mês dos REITs, só tivemos uma ação da nossa carteira pública que pagou dividendos esse mês. Boa parte dos meus recebimentos, até mesmo nas carteiras Top Picks foram de REITs.

Já que os REIT foram as estrelas do mês vamos falar sobre o KRG e como tem saído deus últimos balanços.

Esse mesmo mês ano passado foi nosso recorde de todos os tempo em um mês, passamos perto de bate-lo só não o fizemos porque tínhamos posições maiores em REIT nesse ano passado, temos o VTR, APTS, STOR e FPI que não fazem mais parte da nossa carteira de REIT, então até essa reestruturação fazer efeito vai demorar.

KITE REALTY GROUP TRUST – KRG

Última vez que falamos sobre o KRG foi em outubro de 2021, quando pela primeira vez havíamos batido os 5k em dividendos no mês.

KITE é um REIT de varejo estilo shopping centers, ele está localizado na região do Sun Belt que é aquela área que abrange Texas, Florida e afins, uma das regiões mais promissoras para os próximos anos na economia americana.

Para onde a população está fluindo, re-lembre esse post no Twitter que falo sobre isso:

População migração por estado

Top aumentos: 1. Florida: +2.1% 2. South Carolina: +1.9% 3. Idaho: +1.7% 4. Montana: +1.7% 5. Texas: 1.6%

Top baixas: 1. New York: -1.1% 2. Illinois: -0.9% 3. Louisiana: -0.8% 4. California: -0.6% 5. New Jersey: -0.3%

KITE é um daqueles shoppings abertos, ancorados geralmente por um supermercado. Ele tem a estratégia de comprar, construir e reformar imóveis que sejam atrativos para o seu portfólio. Opera hoje 183 shoppings abertos nas principais áreas dessa região.

Dado o cenário onde está inserido, tenho ótimas perspectivas para o KITE no longo prazo, por isso ele continua na minha carteira.

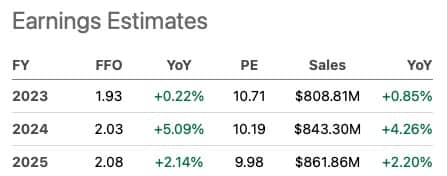

KITE tem uma taxa de crescimento de 40% nas suas receitas nos últimos 3 anos, mas tem uma projeção um pouco baixa feito pelo mercado. O ponto é até que ponto o mercado está certo sobre essas projeções com relação ao KITE.

Durante a pandemia o KITE cortou os dividendos, isso é bem ruim e foi um ponto bem negativo para o shopping, que agora voltou a subir novamente e já temos 2 anos de crescimento.

Isso demonstrou um sinal de fraqueza no balanço do KITE, coisa que se tivesse acontecido com uma Stock estaria fora da minha carteira, como é um REIT não dá para tratarmos com o mesmo critério da Stock.

Apesar do corte de +60% nos dividendos, continuei com eles na carteira, ainda não estou inclinado a aportar nele, isso porque temos outras opções interessantes. Também não culpo o KITE, aquele momento lá atrás de Lockdown, foi bem complicado para os fundos de varejo, especialmente os Shoppings.

Esse corte de dividendo não foi culpa da administração, não foi por conta do balanço do fundo, não foi por conta dos imóveis serem problemáticos ou algo do tipo, enfim isso foi uma coisa que fugiu totalmente do controle da administração e de qualquer investidor.

O ponto é que desde então eles retomaram a raia de crescimento e isso mostra que a empresa continua na mesma pegada de antes.

Dividendos recebidos

Ativo

Cód

Valor

WAL-MART STORES INC

WMT

11,63

REALTY INCOME CORP

O

104,57

STAG INDUSTRIAL INC

STAG

57,70

EPR PROPERTIES

EPR

91,40

GLADSTONE COMMERCIAL CORPORATION

GOOD

63,17

KITE REALTY GROUP TRUST

KRG

89,15

IRON MOUNTAIN INC

IRM

176,65

VICI PROPERTIES INC

VICI

114,93

MEDICAL PROPERTIES TRUST INC

MPW

16,24

Total

R$ 3.837,58

US$ 725,44

Dividendos recebidos na Top Picks – XD

Ativo

Cód

Valor

TOP PICKS – REIT

XDR

307,54

TOP PICKS – STOCK

XDS

2,12

Total

R$ 1.638,10

US$ 309,66

Total Geral: R$ 5.475,68

Dólar utilizado para conversão: R$ 5,29 (veja aqui)

Valores de dividendos recebidos das ações de NYSE já são declarados como líquidos, ou seja, considerando o imposto de renda.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!

Que REALTY INCOME é um case de sucesso, isso é indiscutível, sempre falo aqui no blog que ele é o ativo que escolheria levar até o final.

O problema que empresas mudam, as vezes algumas entram numa espiral de queda absurda, vou pegar o exemplo recente da Disney, que até alguns anos estava na minha carteira pública e até mesmo aqui nas Top Picks.

Retirei minha posição da empresa no começo de 2020, de lá para cá os números dela caíram muito, pois a administração está fazendo um esforço grande para ir a falência.

Disney despencou depois que abraçou o lacre!

Não quero dizer que o REALTY INCOME está no caminho de se tornar uma nova Disney. Acredito que ainda está bem longo disso, mas o que vou falar aqui coloca uma mancha no fundo.

Se olhar a carteira dos investidores, verás que é unanime todos amantes de REIT possuem o O na carteira, isso ocorre porque o ativo é realmente muito bom. Seu retorno para o acionista é fantástico.

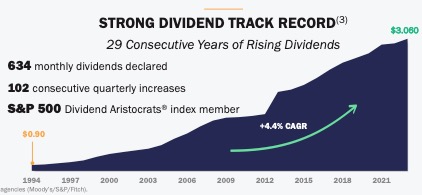

O fundo tem um track record invejável, com 29 anos subindo dividendos, 634 meses consecutivos de aumentos, algo inédito no setor e mais de 102 trimestres de crescimento para o acionista.

Esse é o REIT com quem queria casar para o resto da vida! Até que a morte nos separe!!!

O problema é que nenhuma empresa mantem-se no TOPO o tempo para sempre, e o balanço do REALTY INCOME começa a apresentar rachaduras.

Na época o usuário do Twitter tinha dito que o Realty Income restava endividado porque a dívida dele subiu de $7,9 bi em 2020 para $18,11 bi em 2022, rebati isso dizendo que não se analisa dívida de REIT olhando só os números brutos.

Gosto muito de usar nesse caso um exemplo cotidiano, imagina que seu vizinho ganha $10.000 por ano e tem uma dívida de $5.000, ele tem 50% da renda em dívidas, sim é uma pessoa bem endividada. Agora imagina você ganhando $100.000 e com o dobro de dívida do seu vizinho, com $10.000.

Mesmo tendo o dobro de dívida, sua capacidade de pagamento é muito superior, então apesar de você em números relativos estar mais endividado, na prática sua condição financeira é mais confortável que a do seu vizinho.

Esse mesmo raciocínio aplica-se as empresas, não importa o tamanho da sua dívida, mas sua capacidade de pagamento.

A coisa do Realty Income – O parece bonita quando olhamos os dados apresentados no balanço, o problema que o O – Realty Income tem feito uma baguncinha nisso, ele está meio que maquiando os números dele para parecer artificialmente menos endividado.

REITs para quem faz baguncinha na California.

Uma possível pedalada

Quando um inquilino vai renovar, ele quase sempre exige melhorias no imóvel, o senhorio acaba tendo que fazer investimentos e reformas, pois irá perder o inquilino. Isso se agrava em mercados altamente competitivos como o de varejo americano.

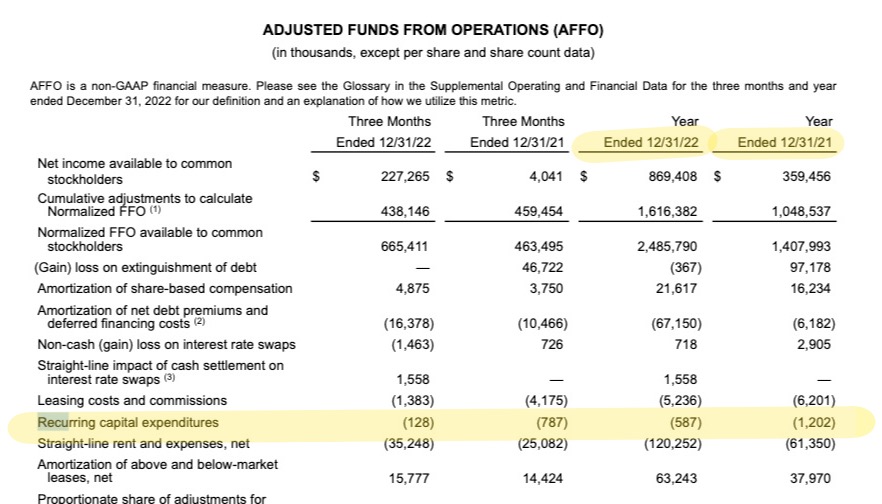

Calculo da rentabilidade mostrando o gasto de capital recorrente.

Não é isso que temos visto no REALTY INCOME, veja que nos seus releases ele publicou que os gastos com CAPEX caíram de $1,2 milhões para $587 mil.

Se você acompanha as releases, teve ter percebido que por lá em algum momento O chegou a reclamar que algum cliente exigiu alguma melhoria ou reforma na propriedade para continuar no contrato, coisa comum em outros REITs na hora da renovação dos contratos.

Você deve estar se questionando, poxa Viver o CAPEX tá aí no calculo de AFFO do fundo, ocorre que no balanço os espetinhos separaram em dois CAPEX, um chamado recorrente e outro não recorrente.

Na verdade pesquisando a fundo, vai descobrir que essa mudança ocorreu em 2015, quando separaram era assim:

Recurring capital expenditures: $7,6 milhões

Non-recurring capital expenditures: $3,2 milhões

Capex total: 7,6+3,2 = $10,8 milhões

Daí no ano seguinte em 2016, mudaram para:

Recurring capital expenditures: $670 mil

Non-recurring capital expenditures: $14,9 milhões

Capex total: 14,9+0,6 = $15,5 milhões

A questão é que o Realty Income não está usando o CAPEX total na apuração dos seus ganhos, eles estão malandramente usando o recurring capital expenditures, veja só ano passado deu $3.2 milhões, enquanto que o non-recurring capital expenditures eles laçaram como $88,3 milhões.

Gastos do 10k em capital recorrente e não recorrente.

Eles alegam no seu 10k que o gasto de capital considerado como não recorrentes, são os que eles consideram como investimento adicional para estender a usabilidade da propriedade.

Outra parada que me chamou atenção é que o calculo da rentabilidade deles, considera um gasto de capital não recorrente de 587 mil, conforme image “Calculo da rentabilidade mostrando o gasto de capital recorrente”, tentei pesquisar no seu 10k o porque dessa diferença de $3,2 milhões declarados acima e usar 587 mil no calculo seu AFFO, não encontrei nada.

Gosto muito de ditos populares, pois resumem bem determinadas situações, nesse caso usaria: isso me deixou com a pulga atrás da orelha!

Se você começa a entender que a administração tem 40% do plano de remuneração em cima do crescimento do AFFO e que essa jogada do Capital Expenditures teria um impacto forte no crescimento do AFFO do fundo. Daí a coisa começa a se desenhar melhor.

Após pedalada como fica a dívida

Antes tinha calculado o ICJ considerando o ganho oficial publicado por eles, isso colocou-os no 4T22 com um ICJ de 5,31 que é bem confortável para um REIT.

Se quiser saber mais sobre como calcular o endividamento de um REIT, sugiro dar uma olhada nesse post da nossa área de membros, onde não apenas cálculo e explico como analisar dívida de REIT.

Compromisso com o meus membros, fez-me refazer esse cálculo e explicar isso tudo nesse post.

Olhando para esse 1T23 temos um ICJ de 4,22 tivemos uma piora no ICJ desde o trimestre anterior. Lembrando que nisso estamos considerando apenas os gastos de capital que eles consideram recorrentes, aqueles publicados oficialmente no cálculo de ganhos do fundo.

Isso dá $53 mil, tão de zoeira com a nossa cara né!

Baguncinha ficou séria!

Os caras tão falando que o fundo de $61 bilhões gastou só $53 mil como gasto de capital nas renovações de aluguel. O CEO Sumit Roy tá trolando o pessoal, só pode!

Se considerarmos o real gasto, teremos um ICJ um pouco diferente. Onde tivemos um ganho de $650 milhões, um gasto recorrente e não-recorrente considerado de $14,9 milhões e não 53 mil como pintaram.

Gastos de capital nesse 1T23 no 10Q.

Refazendo o calculo que tínhamos feito antes temos:

ICJ 4,12

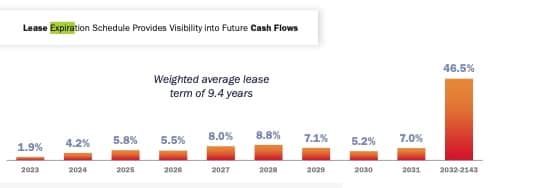

Isso ainda é um bom nível de endividamento, mas temos um número grande de imóveis vencendo nos próximos anos e precisamos de ficar atento aos cálculos apresentados pela administração.

Vencimento dos contratos.

Vídeo com comentários sobre o assunto

Take away

O outro fundo do calibre do O – REALTY INCOME, que considero um dos melhores na questão de números fundamentalistas, esse fundo da nossa carteira Top Picks tem hoje um ICJ de 4,02.

Mesmo com esses ajustes o balanço do REALTY INCOME continua sendo bem robusto, mas essa manobra cria uma rachadura na administração e uma hora ou outra isso virá a tona e irá explodir no ventilador.

O fundo é fantástico e espero que corrijam essa postura antes que um pior aconteça. Sobre mim, continuo sócio, mas agora você começa a se preocupar um pouco com o futuro, não por conta do case, mas sim por conta dessa administração.

Ainda não conhece o blog e quer aprender a investir, temos esse nosso post com diversos conteúdos interessantes e com a nossa série: Primeiros passos para viver de dividendos.

Nesse mês de Abril firmamos posição em duas empresas que estão em espectros bem distante na nossa carteira, enquanto que a MDB MongoDB nós agracia com +30% de retorno, na outra ponta temos a Cloudflare que briga com o mercado em -30%.

Acredito no case das duas empresas e vejo perspectivas de crescimento para ambas, por isso aumente a posição na minha carteira de Trader de Valor.

No próximo episódio vamos falar do balanço da Cloudflare e da MongoDB, não percam.

Acabou que em Março não consegui publicar os resultados da carteira Top Picks, nesse mês de março e abril tivemos uma melhora, mas ainda muito distante dos nossos anos anteriores.

Ainda teremos mais aumentos de juros e possível recessão a vista, então esse ano de 2023 ainda será um ano de baixa a nível de bolsa de valores.

O Real se valorizou, visto que estamos com altos juros no Brasil, isso também deve ficar até nossa inflação se reajustar, então tivemos uma queda de retorno atualizado que em janeiro era de 13% agora chegou a seu menor índice em 11% e vai cair mais.

Estimo que nosso câmbio, se não mexerem na politica, deve bater R$4,50 por dólar, o que é um bom sinal para nós investidores que estamos construindo patrimônio, por isso meus aportes tem sido tão altos ultimamente.

IRR – Top Picks Stocks – $

Mês

IRR US$

IRR R$

S&P500

JANEIRO

17,3

13,7

6,18

FEVEREIRO

15,3

12,8

-2,61

MARÇO

15,9

12,2

3,68

ABRIL

16,4

11,7

1,64

MAIO

JUNHO

JULHO

AGOSTO

SETEMBRO

OUTUBRO

NOVEMBRO

DEZEMBRO

Porque tornar-se membro do blog

Nossas carteiras tem um excelente histórico de retorno, batemos o mercado todos os anos até aqui.

Acesso na integra de todas as minhas carteiras.

Primeira mão das minhas compras e vendas, inclusive nas carteiras da área de membros.

Dezenas de horas em vídeo de análise de empresas para investimento de longo prazo e dividendos.

Centenas de artigos com opiniões e comentários de balanço.

Os dados aqui apresentados são desde janeiro de 2020, quando começamos a fazer nosso acompanhamento de rentabilidade.

Todos os meses o investidor aporta mil dólares em cada ação da carteira.

Os dividendos dessas ações são reinvestidos na carteira.

O método utilizado foi a IRR, Internal Rate Return ou TIR, taxa interna de retorno. É o mesmo indicador que o Banktivity utiliza para realizar análise dos investimentos.

Para saber mais sobre a IRR consulte esse link da Wikipedia. No caso coloquei o IRR ANUALIZADO dos meses.

Uma carteira com esse histórico de taxas de retorno anual é extremamente raro no mercado. Isso só certifica nossa estratégia de longo prazo para seleção de ativos visando Viver de Dividendos.

Só para ter uma ideia, minha carteira pública de Stocks aqui do blog tem uma IRR anualizada de 11,6% isso mostra o quão bom são os retornos da carteira Top Picks.

A TIR (IRR) é a melhor maneira de se medir um retorno mensal. A TIR é uma taxa para igualar o valor de um investimento (valor presente) com seus respectivos retornos futuros ou saldos de caixa gerados em cada período.