Falaremos sobre o mercado de Inteligência Artificial na bolsa americana. Enquanto ações ligadas à IA têm entregado os maiores retornos no S&P 500, temos sinais claros de uma possível bolha. Preços subindo de forma exagerada indicam que uma correção — ou até um crash — pode estar no horizonte. O vídeo analisa o tema com uma visão realista e fundamentalista.

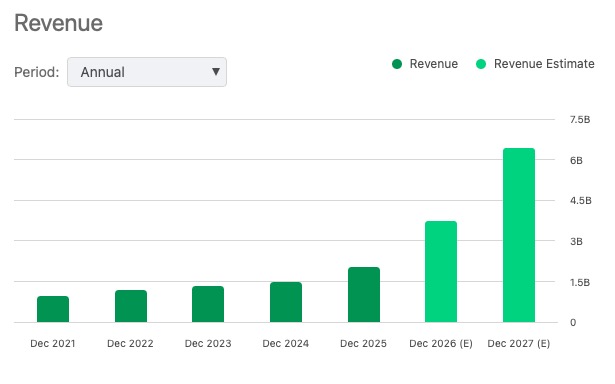

Bloom Energy (BE): A Aposta na Energia dos Data Centers

Usamos a Bloom Energy (BE) como case de analise, empresa que fornece infraestrutura modular de energia para data centers de IA. Usando gás natural, ela gera eletricidade on-site, sem depender da rede pública. Isso evita aumento de preços de energia para a população e atende à demanda explosiva dos hiperescaladores (Meta, Google, Amazon, Microsoft e Oracle). A ação disparou mais de 1.300% no último ano, mas ainda é vista como uma oportunidade no curto/médio prazo.

Estratégia Trader de Valor

A análise é baseada em fundamentos: balanços, crescimento de receita, endividamento e perspectivas do setor. A Bloom se destaca por ser rápida de instalar, menos poluente e modular — vantagens claras sobre concorrentes como GE Vernova.

Sinais de Risco na Bolha da IA

O vídeo destaca riscos importantes: gasto excessivo de CAPEX pelos hiperescaladores, diluição de acionistas (como o Google levantando equity), falta de fosso competitivo e queda no preço dos tokens de IA. A Nvidia é o termômetro principal — qualquer redução de receita dela pode sinalizar o início de um “bear market” no setor. Energia e água também são gargalos potenciais.

Apesar dos riscos, acreditamos que o ímpeto de investimentos em IA deve continuar pelo resto de 2026. A Bloom Energy é destacada como uma das empresas que mais se beneficiam da construção de data centers, sem precisar de tanto capital próprio. Vale a pena estudar o caso com calma antes de investir.

Desde dezembro a bolsa não tem sido favorável para mim na carteira Trade de Valor, muitas das ações estão no vermelho e a coisa está ficando complicada. Primeira vez desde que iniciamos o projeto que nosso retorno ficou negativo, com cerca de $10 mil em perdas nas ações.

Com um investimento de aproximadamente $164 mil na bolsa, o projeto Trade de Valor – Miami alcançou um retorno anualizado (IRR) de 4,1% das ações atuais, totalizando 2,9% de ganho acumulado.

Desse montante, já foram realizados $15 mil em lucros, equivalente a R$80 mil, desde o início do projeto.

Atualmente, o valor de mercado do projeto é de cerca de $874 mil.

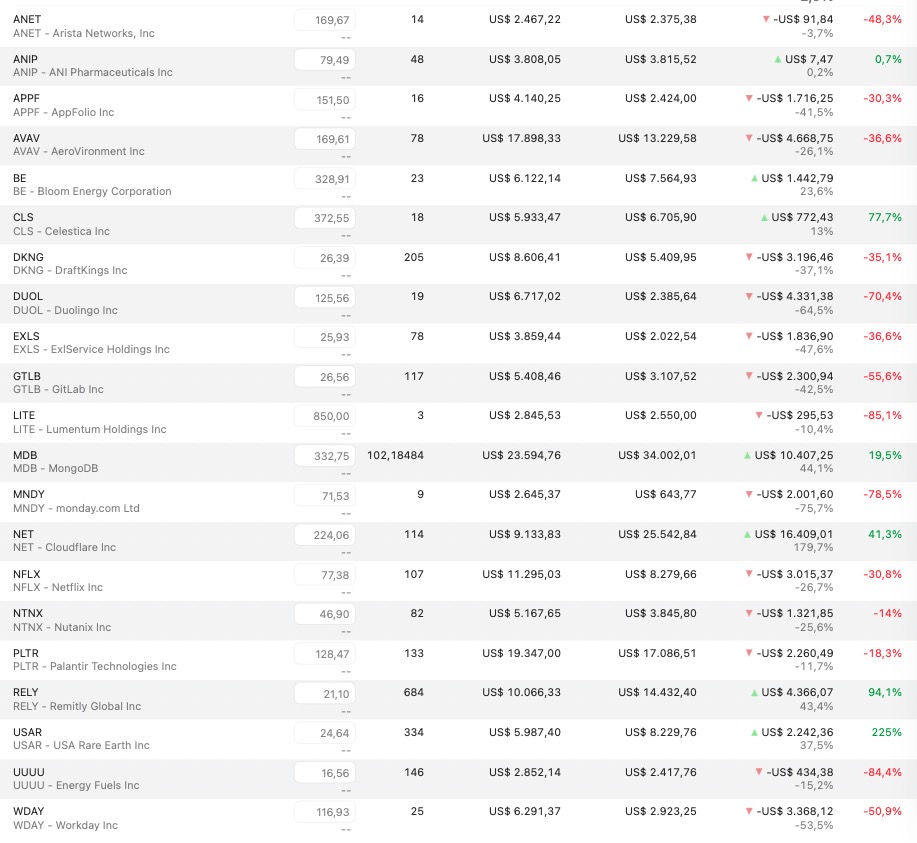

A grande maioria dos investimentos do ano passado estão no vermelho, mas temos alguns destaques atuais com Celestica Inc – CLS com 13%, Cloudflare – NET com +179%, Remitly Global – RELY com +43% e por fim USA Rare Earth com +37%.

Finalmente eliminei todo o impacto financeiro do divórcio sobre o meu patrimônio. Agora sigo com um patrimônio totalmente individual e essa pendência ficou para trás. Continuo arcando com a pensão de R$ 10 mil para a Laura, mas toda a parte relacionada às ações que cabia à minha ex-esposa já foi liquidada.

Quando nos divorciamos, o patrimônio era de cerca de R$ 1 milhão, ficando R$ 500 mil para cada um. Não fiz a liquidação imediatamente, pois ela havia pedido que eu continuasse administrando o dinheiro até decidir o que fazer. Quando decidiu comprar um imóvel na Alemanha, solicitou a parte dela. Ao iniciar o processo de liquidação, aqueles R$ 500 mil já haviam se transformado em quase R$ 800 mil.

Ao longo de pouco mais de um ano, cerca de R$ 800 mil foram retirados do meu patrimônio. Ainda assim, ele continuou crescendo, como pode ser observado abaixo. Agora, sem essa saída recorrente de recursos, poderemos acompanhar o verdadeiro efeito da bola de neve dos investimentos.

Com a retirada desse valor contábil do meu programa de finanças, também removi um Peugeot que possuía na Alemanha e incluí dois novos veículos: minha Mercedes C300, de uso pessoal, e um Geely EX5 Max, destinado ao trabalho.

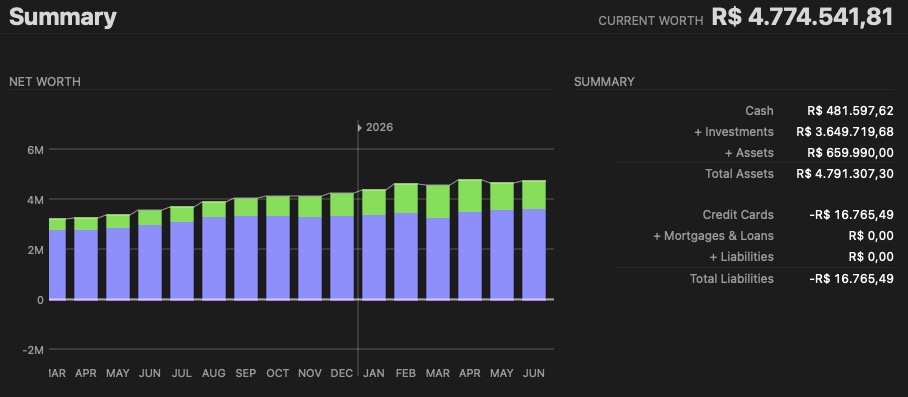

Um resumo deste mês e como aumentamos ou diminuímos nosso patrimônio investido, em reais (R$). Alguns dias da 1ª e da 5ª semana podem pertencer ao mês anterior ou ao seguinte:

1ª semana: +32k

2ª semana: -15k

3ª semana: -58k

4ª semana: +82k

5ª semana: +37k

Encerramos o mês anterior com R$ 4,622 milhões e agora chegamos em R$ 4,774 milhões. Isso representa um aumento de R$ 152 mil. Um bom resultado nas operações de investimentos que tiveram uma excelente valorização no período.

Esse é apenas um passo na nossa trajetória. Para acompanhar todos os detalhes da nossa jornada rumo à independência financeira, visite nossa página de Orçamentos, onde registro cada etapa desse caminho.

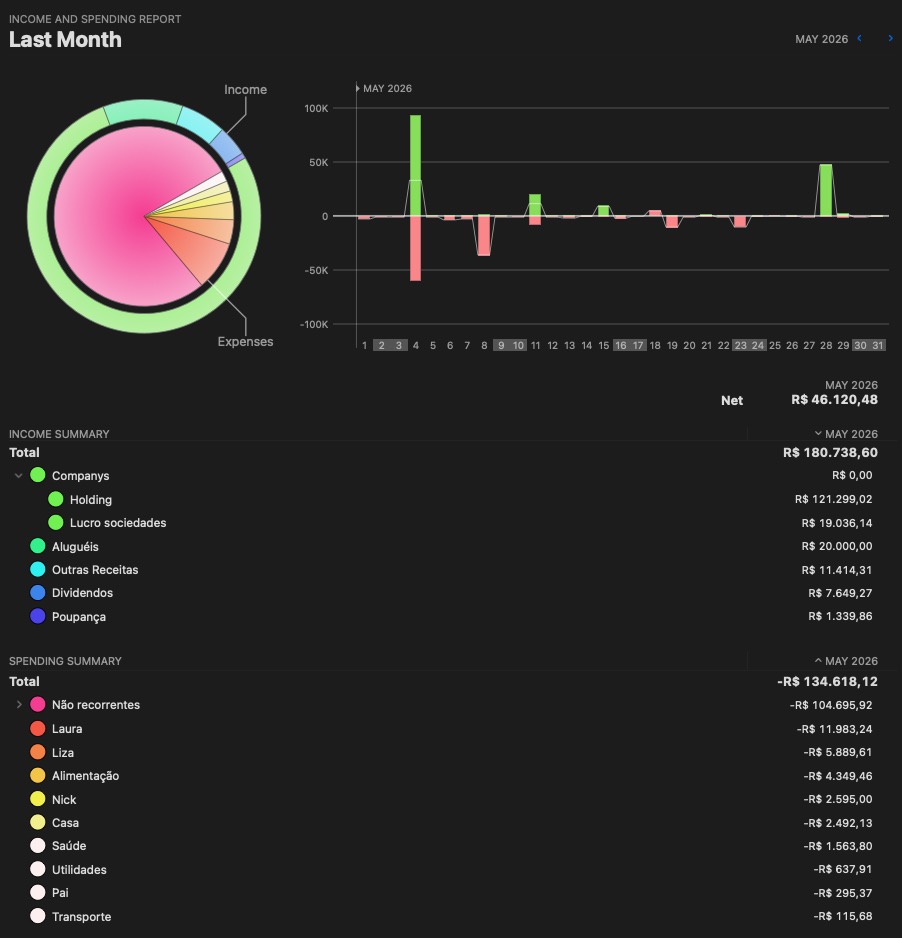

Receitas

Companys: Esta categoria inclui a receita proveniente de empresas de capital fechado, dividida em duas subcategorias:

Holding: Compreende as empresas e negócios virtuais dos quais sou o único proprietário.

Lucro em Sociedades: Engloba as empresas onde tenho ao menos um sócio. Uma delas, inclusive, é utilizada como exemplo em nossa série sobre empreendedorismo: Meu Negócio.

Outras Receitas: Refere-se a rendimentos diversos que não se enquadram na categoria de lucros empresariais, provenientes de pequenos projetos independentes que ainda não se transformaram em negócios completos.

Aluguéis: Inclui a renda gerada por imóveis físicos fora do mercado de ações.

Dividendos: Representa as receitas recebidas de empresas de capital aberto na bolsa de valores.

Poupança: Abrange os juros obtidos sobre valores depositados em contas de poupança.

A receita deste mês totalizou R$ 180 mil, um bom aumento em relação ao mês anterior. Os lucros das empresas subiram de R$ 77 mil para R$ 140 mil. Tivemos uma boa recuperação nos resultados, principalmente nas nossas operações onde somos sócios com outras pessoas que tiveram um forte resultado de R$19 mil, talvez um dos melhores.

Em comparação a maio de 2025, que registrou R$ 155 mil, a receita atual apresentou um aumento de R$ 25 mil. Conseguimos manter um bom resultado equivalente ao do ano anterior e uma melhora considerável sobre o mês passado.

Essa queda ocorreu devido a gastos não recorrentes, principalmente a aquisição de um novo veículo. Estou abrindo um novo negócio, o que exige minha presença semanal no local. Essa rotina está aumentando significativamente a quilometragem da minha Mercedes, cerca de 500 km por semana.

Para reduzir os custos com combustível e preservar o veículo principal, optei pela compra de um carro elétrico para realizar esse trajeto.

Essa aquisição elevou as despesas extraordinárias acima do habitual, o que impactou diretamente os resultados do mês.

Despesas – Resumo

As despesas com a Laura subiram de R$ 10 mil para quase R$ 12 mil, principalmente devido aos gastos com professor particular.

Os gastos com a Liza ficaram em R$ 5,8 mil, sendo boa parte relacionada ao aluguel do apartamento das filhas dela. Essa despesa deve diminuir nos próximos meses. O apartamento delas, localizado no mesmo prédio em que moramos, é maior porque a ideia inicial era que, futuramente, nos mudássemos para lá. Com o nascimento do Nick, abandonamos esse plano e vamos transferi-las para uma unidade menor. O custo atual, que gira em torno de R$ 4,2 mil, deve cair para menos de R$ 3 mil.

De certa forma, considero esse um valor bem investido para evitar desgastes e preservar a harmonia familiar. São duas adolescentes e, muito provavelmente, viver todos sob o mesmo teto acabaria gerando conflitos. Da forma como organizamos tudo, o arranjo ficou excelente.

Os gastos com o Nick caíram de R$ 2,8 mil para R$ 2,5 mil, uma pequena redução. O principal desembolso foi relacionado ao parto, incluindo R$ 1,2 mil pagos para uma doula. No fim das contas, nem chegamos a precisar dela. O parto foi extremamente rápido e a Liza quase teve o Nick na recepção do hospital. Foi uma experiência intensa. Pelo menos consegui participar do momento, recebê-lo nos braços e cortar o cordão umbilical. Tudo bem que a médica deu uma boa ajuda nessa última parte.

As despesas com saúde passaram de R$ 0,2 mil para R$ 1,5 mil, principalmente devido aos medicamentos utilizados pelo Nick no pós-parto. Também precisei renovar alguns suplementos e vitaminas voltados para imunidade.

Um hábito que adquiri na Alemanha foi o consumo frequente de vitaminas. Os alemães costumam utilizar suplementos para praticamente tudo. Desde então, sempre que viajo para o exterior aproveito para trazer algumas vitaminas e suplementos, complementando o que compro por aqui.

Despesas – Não recorrentes

Tivemos um salto relevante, saindo de R$ 64 mil no mês passado para R$ 104 mil neste mês. Grande parte desse aumento, cerca de R$ 84 mil, foi resultado da compra do carro novo.

Conforme mencionei anteriormente, adquiri um Geely EX5 Max para as viagens relacionadas ao trabalho. Como percorro frequentemente uma rota que conta com vários pontos de recarga elétrica, optei por um veículo 100% elétrico. Além da economia com combustível, também consigo preservar melhor a Mercedes, reduzindo a depreciação e o desgaste do veículo.

Também tivemos R$ 9,4 mil em despesas com doações. Além disso, desembolsei R$ 5 mil relacionados ao meu processo de Green Card americano. Esse valor ainda deve aumentar, pois existem outras taxas e custos antes da aplicação oficial.

Gastei ainda cerca de R$ 1,4 mil com móveis planejados. Foi necessário ampliar o número de gavetas no lado do guarda-roupa da Liza e reorganizar os divisores de talheres da cozinha. Uma das grandes vantagens dos móveis planejados é justamente a possibilidade de realizar ajustes e melhorias conforme as necessidades surgem ao longo do tempo.

Abaixo, listo algumas compras realizadas neste mês:

Lenovo Thinkpad T14 i7 10ª, SSD 256, 16GB RAM: A Liza estava utilizando um notebook bastante defasado, então resolvi comprar um equipamento novo para ela. A ideia inicial era adquirir um novo Mac para mim e repassar o atual para ela. Porém, percebi que este MacBook Pro de 16″ é um pouco grande para transportar em viagens de avião. Como não conseguimos viajar para os Estados Unidos por causa do Nick, ela acabaria ficando sem um equipamento adequado por mais tempo. Por isso, optei por comprar este Lenovo. Ela ficou bastante satisfeita com a escolha e o desempenho do notebook é excelente. Paguei R$ 2,4 mil, um valor que considerei muito atrativo. Para efeito de comparação, a Letícia, minha enteada, havia comprado um computador por praticamente o mesmo preço, mas com algo próximo da metade do desempenho.

Off

Como esta série de posts tem um tom mais pessoal, decidi compartilhar um resumo do que estou ouvindo e assistindo.

Meu gosto musical é bastante peculiar, então não se surpreendam. Ultimamente, tenho evitado músicas em inglês ou português, pois prefiro não entender as letras, especialmente porque muitas canções atuais têm letras de baixa qualidade.

Aqui estão três músicas que tenho ouvido neste mês:

Na parte de filmes e séries, vou atribuir uma nota para dar uma ideia se vale a pena assistir. Se a nota for maior que 7, já é assistível. Os filmes de sábado são escolhidos por mim, e os de domingo ficam por conta da Liza.

Se você curte séries e filmes e está em busca de algumas recomendações, fique atento ao meu post mensal sobre finanças, onde vou compartilhar algumas bem legais.

A Huntington Ingalls é uma empresa do setor de defesa militar, especializada na construção de porta-aviões, submarinos nucleares e navios de combate para a Marinha dos Estados Unidos. A HII representa uma peça fundamental da capacidade de projeção de poder militar americana em escala global.

A HII fez parte da carteira da nossa área de membros. Encerramos a posição juntamente com outros ativos ao longo do período. O investimento gerou um ROI total de 65,6%, o equivalente a aproximadamente 41,7% ao ano em taxa interna de retorno (IRR). Ao final da operação, o lucro acumulado superou R$ 23 mil.

Ainda assim, considero a HII uma empresa interessante. Não a vejo atualmente como uma das melhores opções para compor minha carteira de ações, mas enxergo potencial caso consiga resolver alguns desafios específicos que enfrenta hoje. Abordamos esses pontos em detalhes no vídeo em anexo. Vale a pena conferir.

Também analisamos os resultados mais recentes da HII, sua evolução nos fundamentos e os benefícios que a empresa pode oferecer aos investidores com foco no longo prazo.

Espero que, nos próximos anos, a taxa de juros se mantenha estável ou até apresente perspectivas de alta. Por conta disso, aproveitei algumas oportunidades para aumentar minha posição em determinadas BDCs.

Para reduzir os riscos dessa minha visão de manutenção ou aumento dos juros, tenho buscado BDCs com balanços mais robustos. Foi o caso dos aportes em TRIN, FDUS e HTGC. Já a HRZN foi uma aposta mais especulativa. Essa BDC está bastante descontada após realizar um corte nos dividendos.

Fizemos um grande aporte porque liquidamos um ativo da nossa carteira Top Picks de REITs, que foi adquirido por um fundo privado. A operação foi concluída por um valor bastante atrativo em dinheiro.

Já atualizamos as compras de dezembro em nossa área de membros. Confira nossa carteira de membros.

Meu aporte mensal foi de US$ 60 mil. Convertido, esse valor totaliza mais de R$ 301 mil investidos na bolsa americana. Sendo desse valor quase $25 mil para a nossa carteira de Trade de Valor, onde compramos em novos ativos, ainda vamos trazer vídeos com análise sobre esses novos ativos.

Essas aquisições adicionam aproximadamente US$ 3.342,88 em dividendos anuais à minha carteira, equivalente a R$ 16.776,00, considerando a cotação atual do dólar.

Isso representa cerca de +R$ 1.398,00 por mês em receita de dividendos, contribuindo para a construção da minha bola de neve rumo à independência financeira.

FDUS – FIDUS INVESTMENT

Uma nova BDC entrou para nossa carteira de Business Development Companies. A FIDUS está com um yield de 12,01% e não realiza cortes nos dividendos regulares há 14 anos consecutivos. A FIDUS é considerada uma das melhores BDCs do mercado.

As BDCs têm sofrido com a queda das taxas de juros ao longo do último ano, o que reduz o potencial de ganhos dessas empresas. Como as BDCs lucram principalmente por meio da concessão de empréstimos, a redução dos juros impacta diretamente sua rentabilidade.

Por conta dessa queda dos juros, estamos observando uma corrosão do NII gerado ano após ano. Acima, temos as estimativas dos analistas para o FDUS. Note que existe a perspectiva de que essa redução das taxas de juros impacte os resultados de forma mais significativa já no próximo ano.

Para nos proteger de um cenário como esse, a primeira métrica que analisamos é a taxa de cobertura dos dividendos. O FDUS apresenta uma cobertura de 134%. Um número abaixo de 100%, ou mesmo muito próximo disso, já colocaria o fundo em uma situação de maior risco. Com uma margem de 34%, o FDUS demonstra uma gestão bastante eficiente.

Por sinal, essa é uma BDC de administração externa. Por conta dessa característica, eu esperava uma queda maior em sua cotação. No entanto, o papel tem se mantido relativamente resiliente.

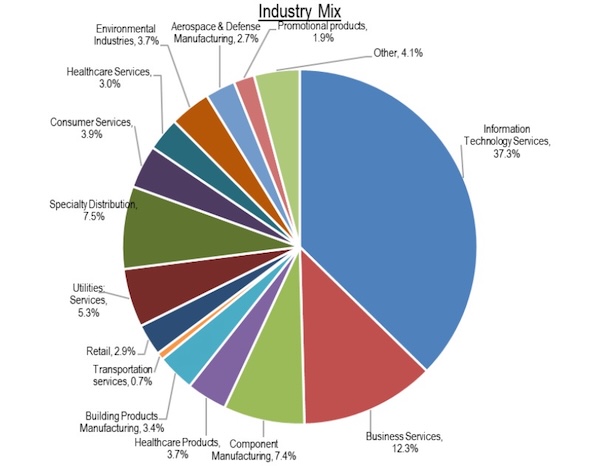

O índice de non-accrual pode ser um dos fatores que explicam por que o mercado não pressionou mais a cotação. O FDUS reporta apenas 0,8% de non-accrual. Em um momento em que várias BDCs enfrentam dificuldades, especialmente em setores impactados pela introdução da IA, o FDUS demonstra ter selecionado seus clientes com bastante critério. Isso é ainda mais relevante considerando que cerca de 37% da carteira está exposta a empresas de tecnologia.

A carteira do fundo não apresenta um perfil de segurança tão elevado quanto o de algumas outras BDCs do mercado. Cerca de 77% dos investimentos estão alocados em empréstimos de linha sênior. Isso significa que, caso algum cliente deixe de honrar suas obrigações, o FDUS terá prioridade em um eventual processo de liquidação judicial. Em seguida, aproximadamente 12% da carteira está em linhas subordinadas e quase 11% está alocado em participações acionárias (equity).

O valuation do FDUS também indica uma oportunidade interessante, principalmente para quem acredita em uma possível alta dos juros no futuro próximo. Se observar o gráfico abaixo, verá que, em períodos mais favoráveis, a BDC chegou a ser negociada com um prêmio de até 20% sobre seu valor patrimonial.

Atualmente, o FDUS está sendo negociado com um desconto de aproximadamente 6% em relação ao seu valor patrimonial. Não é um desconto extraordinário, mas oferece uma oportunidade para iniciar posição em uma BDC que apresenta fundamentos sólidos e um balanço de qualidade.

Essa aquisição adiciona US$ 822,12 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 4.125,75 na minha renda de dividendos.

HTGC – HERCULES CAPITAL INC

A Hercules Capital é outra BDC que, assim como a FDUS, apresentou uma queda considerável em sua cotação. Com um recuo ainda maior, a Hercules acumula uma desvalorização de cerca de 12% desde o ano passado. Isso faz com que a BDC seja negociada com um prêmio de aproximadamente 26% sobre seu valor patrimonial. Para uma BDC gerenciada internamente, isso pode representar uma oportunidade interessante para investidores com foco no longo prazo.

Pretendo fazer uma análise mais aprofundada da HTGC nos próximos resultados trimestrais. Optei por deixar essa avaliação para um artigo específico, evitando que este post fique excessivamente longo e cansativo. Portanto, acompanhe nossas publicações para conferir uma análise mais detalhada dessa BDC.

Essa aquisição adiciona US$ 470,00 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 2.358,66 na minha renda de dividendos.

HRZN – HORIZON TECHNOLOGY FINANCE

A Horizon é outra BDC da carteira. Diferentemente da FDUS e da HTGC, a HRZN é uma posição mais especulativa. Trata-se de uma BDC que apresentou um desempenho bastante fraco desde que iniciei meus investimentos nela. Comprei minhas primeiras ações no final de 2024 e, desde então, a trajetória da cotação foi praticamente só de queda. Realizei um novo aporte em fevereiro deste ano e agora estou reforçando a posição novamente.

Esses aportes são motivados pela oportunidade criada pela forte desvalorização do ativo. Atualmente, a HRZN está sendo negociada com um desconto de aproximadamente 36% em relação ao seu valor patrimonial, um nível bastante expressivo para investidores dispostos a aguardar uma recuperação no longo prazo. Além disso, a BDC oferece um yield de 16,25%.

O NII da HRZN atualmente é de US$ 0,96 por ação. A companhia realizou um corte nos dividendos este ano, reduzindo a distribuição mensal de US$ 0,11 para US$ 0,06 por ação. Foi justamente por isso que a barra de dividendos despencou no gráfico a partir de março.

Mesmo após o corte, o dividendo anualizado passou para US$ 0,72 por ação, o que representa uma cobertura de aproximadamente 125% pelo NII. A BDC ainda tem distribuído um dividendo suplementar de US$ 0,03 por ação, criando uma margem adicional de segurança para os investidores.

Por outro lado, o índice de non-accrual da companhia já supera 4%. Quando uma BDC atinge esse patamar, o sinal de alerta começa a ficar mais evidente. Esse é um dos principais riscos que acompanho de perto na tese de investimento.

Em resumo, a HRZN é uma BDC de alto risco, assim como a PSEC. Para investidores com horizonte de longo prazo, como é o meu caso, a situação atual pode representar uma oportunidade interessante de acumulação. A empresa possui riscos relevantes, mas entendo que o mercado penalizou excessivamente a cotação após os problemas recentes, criando uma assimetria favorável entre risco e retorno para quem acredita na recuperação da companhia.

Essa aquisição adiciona US$ 363,60 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 1.824,70 na minha renda de dividendos.

EGP – EASTGROUP PROPERTIES INC

Iniciamos nossa posição em EGP em agosto do ano passado. Desde então, o fundo apresentou um excelente desempenho, acumulando uma valorização de aproximadamente 24%. Aproveitamos um pequeno recuo ocorrido em maio para aumentar nossa posição.

Fizemos uma análise recente da EGP. Desde então, a empresa divulgou uma receita de US$ 190,26 milhões no 1T26, representando um crescimento de 9,06% em relação ao mesmo período do ano anterior. Apesar de positivo, esse avanço foi um pouco inferior ao observado nos trimestres anteriores, quando a companhia vinha registrando crescimento de dois dígitos.

O lucro por ação ficou em US$ 2,34, um aumento de 8,84% em comparação aos US$ 2,15 registrados no mesmo período do ano anterior. Diante desses resultados consistentes, continuamos sócios da empresa e ampliamos nossa posição naquele que é o último REIT residencial adicionado à carteira pública.

Essa aquisição adiciona US$ 55,80 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 280,03 na minha renda de dividendos.

TRIN – TRINITY CAPITAL INC

Fizemos uma análise aprofundada da TRIN em dezembro do ano passado. Na ocasião, mostramos diversos detalhes sobre essa BDC. Confira o artigo abaixo para conhecer os principais pontos positivos e negativos da companhia.

Essa aquisição adiciona US$ 301,92 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 1.515,16 na minha renda de dividendos.

PAYX – PAYCHEX INC

A Paychex está oferecendo uma oportunidade interessante para investidores que desejam construir posição na empresa visando o longo prazo. Realizamos um aporte no mês passado e agora repetimos a compra. Desta vez, adquirimos o dobro da quantidade comprada anteriormente.

Com um yield TTM de 4,85% e um crescimento médio de 13,2% nos dividendos nos últimos três anos, a empresa apresenta uma combinação atrativa de renda e crescimento para o acionista. Além disso, o modelo de fluxo de caixa descontado (DCF) indica uma margem de segurança de 23%, estimando um valor justo de US$ 128,67 por ação. Atualmente, a empresa é negociada a US$ 98,40.

Essa aquisição adiciona US$ 299,88 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 1.504,93 na minha renda de dividendos.

SNA – SNAP-ON INCORPORATED

Fizemos uma análise recente da SNA, onde abordamos o último balanço da empresa.

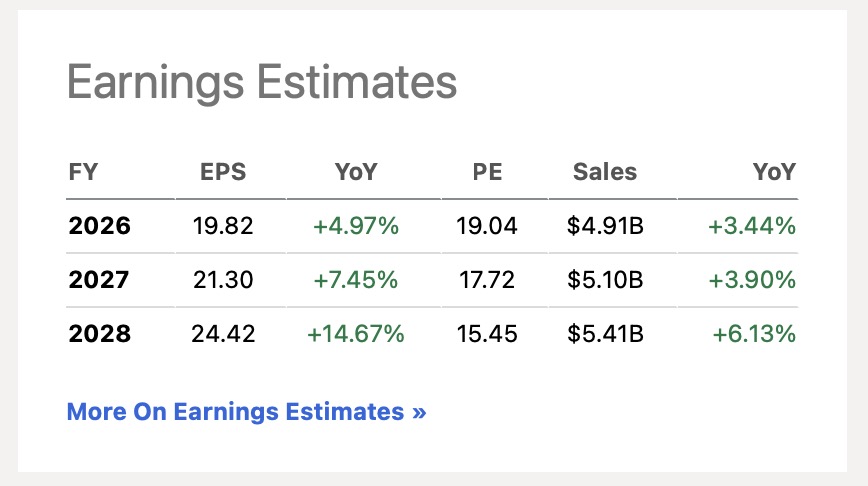

A empresa possui uma perspectiva de crescimento mais moderada para este ano. Por outro lado, as estimativas apontam para uma recuperação dos lucros nos próximos períodos, com crescimento projetado de 7,45% para a SNA em 2027 e de 14% em 2028.

Aumentamos nossa posição na SNA, passando a deter 39 ações. Desde o início do investimento, acumulamos um retorno de 18,5%, o que equivale a aproximadamente 19,1% de IRR anualizado. Não está entre nossos melhores resultados, mas continua sendo um retorno bastante expressivo para um investimento de longo prazo.

Essa aquisição adiciona US$ 78,08 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 391,84 na minha renda de dividendos.

TOP PICKS

Temos um serviço no blog para ajudar os investidores a investir na bolsa americana, ostrando como selecionar os ativos para montar uma carteira vencedora na bolsa de valores.

Temos diversas carteiras, entre elas, as Top Picks, as carteiras com as melhores ações da bolsa, ações que já retornaram +700% nos últimos 10 anos, confira aqui.

Essa aquisição adiciona US$ 951,48 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 4.774,93 na minha renda de dividendos.

Publiquei as minhas compras detalhadas num post na área dos membros. Temos lá a posição completa da carteira e uma análise dos resultados dos ativos comprados!

Abril trouxe um resultado abaixo do esperado nos dividendos. Apesar do crescimento contínuo da carteira ao longo do tempo, o mês revelou desafios importantes, especialmente com o desempenho do REIT BRT.

Neste artigo, analisamos os motivos por trás desse resultado, os impactos do mercado imobiliário americano e o que isso significa para o futuro da nossa estratégia de renda passiva.

Nossos dividendos

No ano passado, recebemos R$ 13.367,07 em abr/25. Praticamente não tivemos aumentos nos dividendos.

Nesse cenário, foram dois principais impactos. O primeiro foi o meu divórcio, que resultou na saída dos dividendos das ações IRM, STAG e KRG da minha carteira.

Outro fator foi a variação do dólar, que passou de R$ 5,85 para R$ 5,25. Isso representou uma redução de cerca de 10% nos valores absolutos.

Não fossem esses dois impactos, nosso dividendo teria subido cerca de 30% em comparação com o ano anterior.

Todo mês fico impressionado e satisfeito ao observar o resultado: mais um ciclo completo de reinvestimento e os dividendos continuam crescendo por conta própria. É o verdadeiro poder dos juros compostos em ação — uma bola de neve que começa pequena, mas, com o tempo, se transforma em uma avalanche de renda passiva. O gráfico abaixo é claro: paciência + reinvestimento = liberdade financeira cada vez mais próxima.

BRT – BRT APARTMENTS CORP

Confesso que BRT ficou meio que esquecida aqui no blog. Nosso REIT residencial escolhido para a carteira pública. Falamos sobre ele em janeiro do ano passado: Recorde de 13,9k no mês – Dividendos jan25. Desde então vamos dar uma revisada no fundo e ver como anda seus números.

BRT teve um desempenho decepcionante. O REIT está -11,87% desde que compramos o fundo em abril de 2023.

O pico do BRT foi em agosto de 2022 (~US$25), impulsionado por:

Baixas taxas de juros (mortgages baratos).

Migração pós-pandemia para o Sun Belt (Texas, Geórgia, Alabama, Carolina do Norte/Sul etc.).

Estratégia de “value-add”: comprar propriedades distressadas, reformar, vender JV interests com lucro e comprar os sócios restantes.

A partir de 2022-2023, veio a reversão forte (queda de ~45% do pico até o fundo em 2025). Os dois grandes vilões são estruturais e explicam por que a ação “não saiu do lugar”:

Oversupply massivo no Sun Belt (o principal culpado) Entre 2022-2024 houve um boom histórico de construção de apartamentos multifamily nos EUA (quase 600 mil unidades entregues em 2024, o maior em 50 anos). A maior parte concentrou-se exatamente nos mercados do Sun Belt onde o BRT atua. Resultado: os índices de vacância pioraram (de >96% para ~93-94%), crescimento de aluguéis caiu para perto de zero ou negativo em vários mercados, e same-store NOI ficou fraco ou ligeiramente negativo em alguns trimestres. As entregas de supply estão caindo forte em 2025-2026 (inícios -50% vs pico de 2022), o que deve ajudar no médio prazo, mas a absorção leva tempo e o impacto já foi sentido em 2023-2025.

Refinanciamento de dívidas a taxas muito mais altas O BRT tinha uma carteira de mortgages com taxas muito baixas (~4.2-4.3% weighted average). A partir de 2025-2026 começou o rollover significativo (cerca de 21% do portfólio inicial, ~US$109M, e mais maturidades em 2026-2027). Novos financiamentos/refinanciamentos saíram a ~4.95%-5.38%. Isso aumenta a despesa de juros e erode FFO e AFFO por share em US$0.03-0.06 por ano. Nos filings mais recentes (Q1 2026), a empresa reconhece explicitamente que o caixa operacional + caixa disponível não cobre integralmente os balloon payments das dívidas que vencem até 2028, podendo exigir equity issuance ou venda de ativos em condições ruins.

Receita crescendo: +2,1% YoY (US$ 24,61M vs US$ 24,11M). A receita de aluguéis subiu 2,3%, puxada por melhora em taxas de aluguel e ocupação (destaque para Bells Bluff).

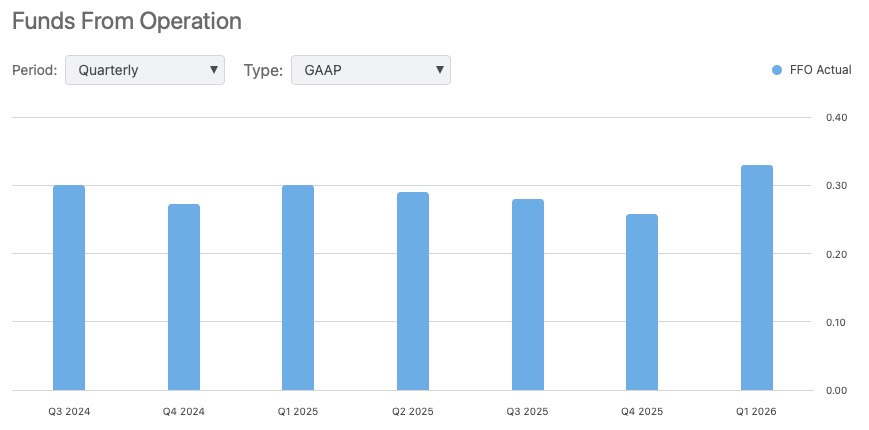

FFO subindo: FFO NAREIT cresceu de US$ 0,30 para US$ 0,33 por ação (+9% YoY). Mostra que o núcleo operacional está melhorando.

AFFO estável e com boa cobertura de dividendo: AFFO ficou em US$ 0,39 por ação (quase igual ao ano anterior). O dividendo trimestral de US$ 0,25 representa apenas ~64% do AFFO → payout confortável e sustentável no curto prazo.

Controle de despesas operacionais: Despesas imobiliárias caíram 0,6% YoY, mesmo com inflação. G&A também caiu 5%.

Dividend yield atraente: Continua entregando ~6,9% de yield anualizado com payout razoável.

Insider buying forte (conforme artigos anteriores): A família Gould segue comprando ações, sinal de confiança da gestão.

Caixa sólido: US$ 26,9M em caixa + US$ 40M disponíveis na linha de crédito = boa liquidez de ~US$ 67M.

Supply peak passando: O grande volume de novas unidades no Sun Belt está diminuindo em 2025/2026, o que deve ajudar rent growth nos próximos trimestres.

Despesa de juros subindo: +5% YoY (US$ 5,96M). Já começou o impacto dos refinanciamentos recentes a taxas mais altas (ex: refinanciamento de dezembro/2025 a 4,95%).

Equity in JV virou prejuízo: Passou de +US$ 413k para -US$ 308k, principalmente por amortização de intangíveis das aquisições recentes.

Quase zero crescimento orgânico do portfólio: 21 propriedades wholly-owned com 5.420 unidades (praticamente estável há anos). Nenhuma aquisição relevante no Q1 2026.

Grande onda de refinanciamentos pela frente: US$ 88,6M vencendo em 2026 + US$ 65,9M em 2027 (mais dívida nos JVs). As novas taxas estão mais altas que as antigas (~4,4% → 5%+), o que vai continuar pressionando FFO/AFFO nos próximos anos.

Oversupply ainda pesa em vários mercados do Sun Belt (Atlanta, Dallas, Nashville, etc.), limitando crescimento de aluguel e ocupação.

Ação continua range-bound: Preço ~US$ 14,50, sem grande recuperação desde 2022 (queda de ~45% do pico).

BRT entregou um Q1 decente no operacional (receita +2,1%, FFO +9%, AFFO estável em US$ 0,39 e dividendo bem coberto), mas os grandes desafios continuam sendo o custo crescente da dívida e a falta de crescimento do portfólio.

É um REIT barato com yield alto, mas com riscos reais de erosão do FFO nos próximos 2–3 anos por causa dos refinanciamentos. Continua sendo um HOLD para quem prioriza dividendos, mas exige paciência.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!