Espero que, nos próximos anos, a taxa de juros se mantenha estável ou até apresente perspectivas de alta. Por conta disso, aproveitei algumas oportunidades para aumentar minha posição em determinadas BDCs.

Para reduzir os riscos dessa minha visão de manutenção ou aumento dos juros, tenho buscado BDCs com balanços mais robustos. Foi o caso dos aportes em TRIN, FDUS e HTGC. Já a HRZN foi uma aposta mais especulativa. Essa BDC está bastante descontada após realizar um corte nos dividendos.

Fizemos um grande aporte porque liquidamos um ativo da nossa carteira Top Picks de REITs, que foi adquirido por um fundo privado. A operação foi concluída por um valor bastante atrativo em dinheiro.

Já atualizamos as compras de dezembro em nossa área de membros. Confira nossa carteira de membros.

Meu aporte mensal foi de US$ 60 mil. Convertido, esse valor totaliza mais de R$ 301 mil investidos na bolsa americana. Sendo desse valor quase $25 mil para a nossa carteira de Trade de Valor, onde compramos em novos ativos, ainda vamos trazer vídeos com análise sobre esses novos ativos.

Quanto aumentará nossos dividendos?

Essas aquisições adicionam aproximadamente US$ 3.342,88 em dividendos anuais à minha carteira, equivalente a R$ 16.776,00, considerando a cotação atual do dólar.

Isso representa cerca de +R$ 1.398,00 por mês em receita de dividendos, contribuindo para a construção da minha bola de neve rumo à independência financeira.

FDUS – FIDUS INVESTMENT

Uma nova BDC entrou para nossa carteira de Business Development Companies. A FIDUS está com um yield de 12,01% e não realiza cortes nos dividendos regulares há 14 anos consecutivos. A FIDUS é considerada uma das melhores BDCs do mercado.

- Conheça mais sobre as BDC: BDC guia completo para investir e lucrar

As BDCs têm sofrido com a queda das taxas de juros ao longo do último ano, o que reduz o potencial de ganhos dessas empresas. Como as BDCs lucram principalmente por meio da concessão de empréstimos, a redução dos juros impacta diretamente sua rentabilidade.

Por conta dessa queda dos juros, estamos observando uma corrosão do NII gerado ano após ano. Acima, temos as estimativas dos analistas para o FDUS. Note que existe a perspectiva de que essa redução das taxas de juros impacte os resultados de forma mais significativa já no próximo ano.

Para nos proteger de um cenário como esse, a primeira métrica que analisamos é a taxa de cobertura dos dividendos. O FDUS apresenta uma cobertura de 134%. Um número abaixo de 100%, ou mesmo muito próximo disso, já colocaria o fundo em uma situação de maior risco. Com uma margem de 34%, o FDUS demonstra uma gestão bastante eficiente.

Por sinal, essa é uma BDC de administração externa. Por conta dessa característica, eu esperava uma queda maior em sua cotação. No entanto, o papel tem se mantido relativamente resiliente.

O índice de non-accrual pode ser um dos fatores que explicam por que o mercado não pressionou mais a cotação. O FDUS reporta apenas 0,8% de non-accrual. Em um momento em que várias BDCs enfrentam dificuldades, especialmente em setores impactados pela introdução da IA, o FDUS demonstra ter selecionado seus clientes com bastante critério. Isso é ainda mais relevante considerando que cerca de 37% da carteira está exposta a empresas de tecnologia.

A carteira do fundo não apresenta um perfil de segurança tão elevado quanto o de algumas outras BDCs do mercado. Cerca de 77% dos investimentos estão alocados em empréstimos de linha sênior. Isso significa que, caso algum cliente deixe de honrar suas obrigações, o FDUS terá prioridade em um eventual processo de liquidação judicial. Em seguida, aproximadamente 12% da carteira está em linhas subordinadas e quase 11% está alocado em participações acionárias (equity).

O valuation do FDUS também indica uma oportunidade interessante, principalmente para quem acredita em uma possível alta dos juros no futuro próximo. Se observar o gráfico abaixo, verá que, em períodos mais favoráveis, a BDC chegou a ser negociada com um prêmio de até 20% sobre seu valor patrimonial.

Atualmente, o FDUS está sendo negociado com um desconto de aproximadamente 6% em relação ao seu valor patrimonial. Não é um desconto extraordinário, mas oferece uma oportunidade para iniciar posição em uma BDC que apresenta fundamentos sólidos e um balanço de qualidade.

Essa aquisição adiciona US$ 822,12 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 4.125,75 na minha renda de dividendos.

HTGC – HERCULES CAPITAL INC

A Hercules Capital é outra BDC que, assim como a FDUS, apresentou uma queda considerável em sua cotação. Com um recuo ainda maior, a Hercules acumula uma desvalorização de cerca de 12% desde o ano passado. Isso faz com que a BDC seja negociada com um prêmio de aproximadamente 26% sobre seu valor patrimonial. Para uma BDC gerenciada internamente, isso pode representar uma oportunidade interessante para investidores com foco no longo prazo.

Pretendo fazer uma análise mais aprofundada da HTGC nos próximos resultados trimestrais. Optei por deixar essa avaliação para um artigo específico, evitando que este post fique excessivamente longo e cansativo. Portanto, acompanhe nossas publicações para conferir uma análise mais detalhada dessa BDC.

Essa aquisição adiciona US$ 470,00 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 2.358,66 na minha renda de dividendos.

HRZN – HORIZON TECHNOLOGY FINANCE

A Horizon é outra BDC da carteira. Diferentemente da FDUS e da HTGC, a HRZN é uma posição mais especulativa. Trata-se de uma BDC que apresentou um desempenho bastante fraco desde que iniciei meus investimentos nela. Comprei minhas primeiras ações no final de 2024 e, desde então, a trajetória da cotação foi praticamente só de queda. Realizei um novo aporte em fevereiro deste ano e agora estou reforçando a posição novamente.

Esses aportes são motivados pela oportunidade criada pela forte desvalorização do ativo. Atualmente, a HRZN está sendo negociada com um desconto de aproximadamente 36% em relação ao seu valor patrimonial, um nível bastante expressivo para investidores dispostos a aguardar uma recuperação no longo prazo. Além disso, a BDC oferece um yield de 16,25%.

O NII da HRZN atualmente é de US$ 0,96 por ação. A companhia realizou um corte nos dividendos este ano, reduzindo a distribuição mensal de US$ 0,11 para US$ 0,06 por ação. Foi justamente por isso que a barra de dividendos despencou no gráfico a partir de março.

Mesmo após o corte, o dividendo anualizado passou para US$ 0,72 por ação, o que representa uma cobertura de aproximadamente 125% pelo NII. A BDC ainda tem distribuído um dividendo suplementar de US$ 0,03 por ação, criando uma margem adicional de segurança para os investidores.

Por outro lado, o índice de non-accrual da companhia já supera 4%. Quando uma BDC atinge esse patamar, o sinal de alerta começa a ficar mais evidente. Esse é um dos principais riscos que acompanho de perto na tese de investimento.

Em resumo, a HRZN é uma BDC de alto risco, assim como a PSEC. Para investidores com horizonte de longo prazo, como é o meu caso, a situação atual pode representar uma oportunidade interessante de acumulação. A empresa possui riscos relevantes, mas entendo que o mercado penalizou excessivamente a cotação após os problemas recentes, criando uma assimetria favorável entre risco e retorno para quem acredita na recuperação da companhia.

Essa aquisição adiciona US$ 363,60 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 1.824,70 na minha renda de dividendos.

EGP – EASTGROUP PROPERTIES INC

Iniciamos nossa posição em EGP em agosto do ano passado. Desde então, o fundo apresentou um excelente desempenho, acumulando uma valorização de aproximadamente 24%. Aproveitamos um pequeno recuo ocorrido em maio para aumentar nossa posição.

Fizemos uma análise recente da EGP. Desde então, a empresa divulgou uma receita de US$ 190,26 milhões no 1T26, representando um crescimento de 9,06% em relação ao mesmo período do ano anterior. Apesar de positivo, esse avanço foi um pouco inferior ao observado nos trimestres anteriores, quando a companhia vinha registrando crescimento de dois dígitos.

- Última análise do EGP: Compras BXSL EGP fev26

O lucro por ação ficou em US$ 2,34, um aumento de 8,84% em comparação aos US$ 2,15 registrados no mesmo período do ano anterior. Diante desses resultados consistentes, continuamos sócios da empresa e ampliamos nossa posição naquele que é o último REIT residencial adicionado à carteira pública.

Essa aquisição adiciona US$ 55,80 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 280,03 na minha renda de dividendos.

TRIN – TRINITY CAPITAL INC

Fizemos uma análise aprofundada da TRIN em dezembro do ano passado. Na ocasião, mostramos diversos detalhes sobre essa BDC. Confira o artigo abaixo para conhecer os principais pontos positivos e negativos da companhia.

Essa aquisição adiciona US$ 301,92 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 1.515,16 na minha renda de dividendos.

PAYX – PAYCHEX INC

A Paychex está oferecendo uma oportunidade interessante para investidores que desejam construir posição na empresa visando o longo prazo. Realizamos um aporte no mês passado e agora repetimos a compra. Desta vez, adquirimos o dobro da quantidade comprada anteriormente.

Com um yield TTM de 4,85% e um crescimento médio de 13,2% nos dividendos nos últimos três anos, a empresa apresenta uma combinação atrativa de renda e crescimento para o acionista. Além disso, o modelo de fluxo de caixa descontado (DCF) indica uma margem de segurança de 23%, estimando um valor justo de US$ 128,67 por ação. Atualmente, a empresa é negociada a US$ 98,40.

Essa aquisição adiciona US$ 299,88 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 1.504,93 na minha renda de dividendos.

SNA – SNAP-ON INCORPORATED

Fizemos uma análise recente da SNA, onde abordamos o último balanço da empresa.

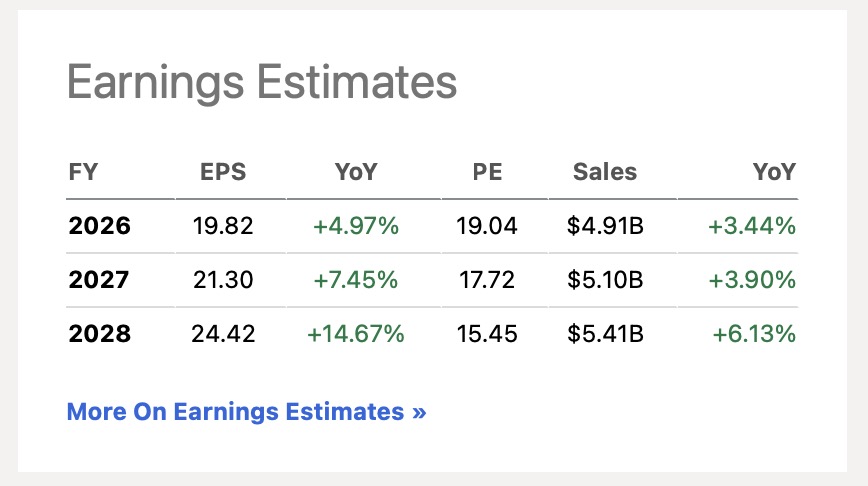

A empresa possui uma perspectiva de crescimento mais moderada para este ano. Por outro lado, as estimativas apontam para uma recuperação dos lucros nos próximos períodos, com crescimento projetado de 7,45% para a SNA em 2027 e de 14% em 2028.

Aumentamos nossa posição na SNA, passando a deter 39 ações. Desde o início do investimento, acumulamos um retorno de 18,5%, o que equivale a aproximadamente 19,1% de IRR anualizado. Não está entre nossos melhores resultados, mas continua sendo um retorno bastante expressivo para um investimento de longo prazo.

Essa aquisição adiciona US$ 78,08 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 391,84 na minha renda de dividendos.

TOP PICKS

Temos um serviço no blog para ajudar os investidores a investir na bolsa americana, ostrando como selecionar os ativos para montar uma carteira vencedora na bolsa de valores.

Temos diversas carteiras, entre elas, as Top Picks, as carteiras com as melhores ações da bolsa, ações que já retornaram +700% nos últimos 10 anos, confira aqui.

Essa aquisição adiciona US$ 951,48 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 4.774,93 na minha renda de dividendos.

Publiquei as minhas compras detalhadas num post na área dos membros. Temos lá a posição completa da carteira e uma análise dos resultados dos ativos comprados!

Compras maio de 2026

| Ticker | Company | Qty |

|---|---|---|

| TRIN | TRINITY CAPITAL INC | 148 |

| HRZN | HORIZON TECHNOLOGY FINANCE | 505 |

| FDUS | FIDUS INVESTMENT CORP | 372 |

| HTGC | HERCULES CAPITAL INC | 250 |

| PAYX | PAYCHEX INC | 30 |

| SNA | SNAP-ON INCORPORATED | 8 |

| EGP | EASTGROUP PROPERTIES INC | 9 |