Abril trouxe um resultado abaixo do esperado nos dividendos. Apesar do crescimento contínuo da carteira ao longo do tempo, o mês revelou desafios importantes, especialmente com o desempenho do REIT BRT.

Neste artigo, analisamos os motivos por trás desse resultado, os impactos do mercado imobiliário americano e o que isso significa para o futuro da nossa estratégia de renda passiva.

Nossos dividendos

No ano passado, recebemos R$ 13.367,07 em abr/25. Praticamente não tivemos aumentos nos dividendos.

Nesse cenário, foram dois principais impactos. O primeiro foi o meu divórcio, que resultou na saída dos dividendos das ações IRM, STAG e KRG da minha carteira.

Outro fator foi a variação do dólar, que passou de R$ 5,85 para R$ 5,25. Isso representou uma redução de cerca de 10% nos valores absolutos.

Não fossem esses dois impactos, nosso dividendo teria subido cerca de 30% em comparação com o ano anterior.

Todo mês fico impressionado e satisfeito ao observar o resultado: mais um ciclo completo de reinvestimento e os dividendos continuam crescendo por conta própria. É o verdadeiro poder dos juros compostos em ação — uma bola de neve que começa pequena, mas, com o tempo, se transforma em uma avalanche de renda passiva. O gráfico abaixo é claro: paciência + reinvestimento = liberdade financeira cada vez mais próxima.

BRT – BRT APARTMENTS CORP

Confesso que BRT ficou meio que esquecida aqui no blog. Nosso REIT residencial escolhido para a carteira pública. Falamos sobre ele em janeiro do ano passado: Recorde de 13,9k no mês – Dividendos jan25. Desde então vamos dar uma revisada no fundo e ver como anda seus números.

BRT teve um desempenho decepcionante. O REIT está -11,87% desde que compramos o fundo em abril de 2023.

O pico do BRT foi em agosto de 2022 (~US$25), impulsionado por:

- Baixas taxas de juros (mortgages baratos).

- Migração pós-pandemia para o Sun Belt (Texas, Geórgia, Alabama, Carolina do Norte/Sul etc.).

- Estratégia de “value-add”: comprar propriedades distressadas, reformar, vender JV interests com lucro e comprar os sócios restantes.

A partir de 2022-2023, veio a reversão forte (queda de ~45% do pico até o fundo em 2025). Os dois grandes vilões são estruturais e explicam por que a ação “não saiu do lugar”:

- Oversupply massivo no Sun Belt (o principal culpado) Entre 2022-2024 houve um boom histórico de construção de apartamentos multifamily nos EUA (quase 600 mil unidades entregues em 2024, o maior em 50 anos). A maior parte concentrou-se exatamente nos mercados do Sun Belt onde o BRT atua. Resultado: os índices de vacância pioraram (de >96% para ~93-94%), crescimento de aluguéis caiu para perto de zero ou negativo em vários mercados, e same-store NOI ficou fraco ou ligeiramente negativo em alguns trimestres. As entregas de supply estão caindo forte em 2025-2026 (inícios -50% vs pico de 2022), o que deve ajudar no médio prazo, mas a absorção leva tempo e o impacto já foi sentido em 2023-2025.

- Refinanciamento de dívidas a taxas muito mais altas O BRT tinha uma carteira de mortgages com taxas muito baixas (~4.2-4.3% weighted average). A partir de 2025-2026 começou o rollover significativo (cerca de 21% do portfólio inicial, ~US$109M, e mais maturidades em 2026-2027). Novos financiamentos/refinanciamentos saíram a ~4.95%-5.38%. Isso aumenta a despesa de juros e erode FFO e AFFO por share em US$0.03-0.06 por ano. Nos filings mais recentes (Q1 2026), a empresa reconhece explicitamente que o caixa operacional + caixa disponível não cobre integralmente os balloon payments das dívidas que vencem até 2028, podendo exigir equity issuance ou venda de ativos em condições ruins.

Receita crescendo: +2,1% YoY (US$ 24,61M vs US$ 24,11M). A receita de aluguéis subiu 2,3%, puxada por melhora em taxas de aluguel e ocupação (destaque para Bells Bluff).

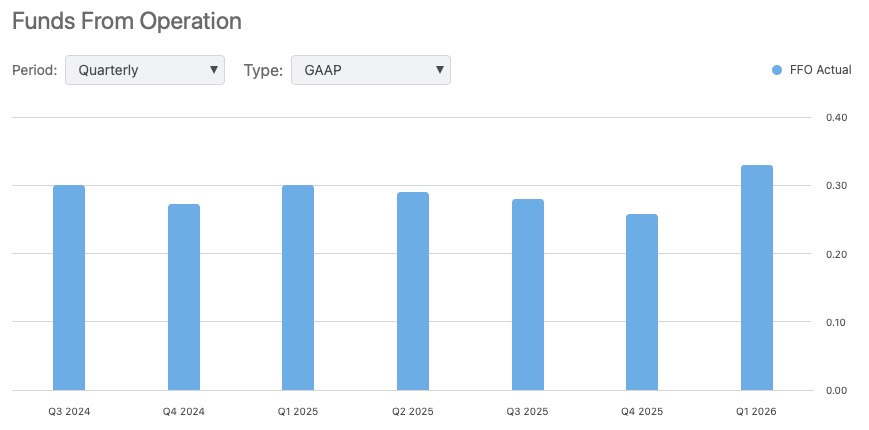

FFO subindo: FFO NAREIT cresceu de US$ 0,30 para US$ 0,33 por ação (+9% YoY). Mostra que o núcleo operacional está melhorando.

AFFO estável e com boa cobertura de dividendo: AFFO ficou em US$ 0,39 por ação (quase igual ao ano anterior). O dividendo trimestral de US$ 0,25 representa apenas ~64% do AFFO → payout confortável e sustentável no curto prazo.

- Quer aprender analisar REIT: Indicadores que uso para analisar REIT na bolsa

Controle de despesas operacionais: Despesas imobiliárias caíram 0,6% YoY, mesmo com inflação. G&A também caiu 5%.

Dividend yield atraente: Continua entregando ~6,9% de yield anualizado com payout razoável.

Insider buying forte (conforme artigos anteriores): A família Gould segue comprando ações, sinal de confiança da gestão.

Caixa sólido: US$ 26,9M em caixa + US$ 40M disponíveis na linha de crédito = boa liquidez de ~US$ 67M.

Supply peak passando: O grande volume de novas unidades no Sun Belt está diminuindo em 2025/2026, o que deve ajudar rent growth nos próximos trimestres.

Despesa de juros subindo: +5% YoY (US$ 5,96M). Já começou o impacto dos refinanciamentos recentes a taxas mais altas (ex: refinanciamento de dezembro/2025 a 4,95%).

Equity in JV virou prejuízo: Passou de +US$ 413k para -US$ 308k, principalmente por amortização de intangíveis das aquisições recentes.

Quase zero crescimento orgânico do portfólio: 21 propriedades wholly-owned com 5.420 unidades (praticamente estável há anos). Nenhuma aquisição relevante no Q1 2026.

Grande onda de refinanciamentos pela frente: US$ 88,6M vencendo em 2026 + US$ 65,9M em 2027 (mais dívida nos JVs). As novas taxas estão mais altas que as antigas (~4,4% → 5%+), o que vai continuar pressionando FFO/AFFO nos próximos anos.

Oversupply ainda pesa em vários mercados do Sun Belt (Atlanta, Dallas, Nashville, etc.), limitando crescimento de aluguel e ocupação.

Ação continua range-bound: Preço ~US$ 14,50, sem grande recuperação desde 2022 (queda de ~45% do pico).

BRT entregou um Q1 decente no operacional (receita +2,1%, FFO +9%, AFFO estável em US$ 0,39 e dividendo bem coberto), mas os grandes desafios continuam sendo o custo crescente da dívida e a falta de crescimento do portfólio.

É um REIT barato com yield alto, mas com riscos reais de erosão do FFO nos próximos 2–3 anos por causa dos refinanciamentos. Continua sendo um HOLD para quem prioriza dividendos, mas exige paciência.

Dividendos recebidos

| Empresa | Ticker | Dividendos |

|---|---|---|

| R$ 9.890,27 | $ 1.883,86 | |

| REALTY INCOME CORP | O | 91,97 |

| GLADSTONE COMMECIAL CORPORATION | GOOD | 62,00 |

| GLADISTONE CAPITAL | GLAD | 90,90 |

| HORIZON TECHNOLOGY FINANCE | HRZN | 12,00 |

| MAIN STREET CAPITAL | MAIN | 28,60 |

| PROSPECT CAPITAL CORP | PSEC | 109,17 |

| TRINITY CAPITAL INC | TRIN | 133,11 |

| STATE STREET CORPORATION | STT | 65,52 |

| VICI PROPERTIES INC | VICI | 166,77 |

| MEDICAL PROPERTIES TRUST INC | MPT | 165,15 |

| BRT APARTMENTS CORP | BRT | 22,50 |

| GETTY REALTY CORP | GTY | 383,64 |

| EASTGROUP PROPERTIES INC | EGP | 94,55 |

| BLACKSTONE SECURED LENDING FUND | BXSL | 247,17 |

| CAPITAL SOUTHWEST | CSWC | 52,41 |

| MORGAN STANLEY DIRECT LENDING FUND | MSDL | 158,40 |

Dividendos recebidos na Top Picks – XD

| Empresa | Ticker | Dividendos |

|---|---|---|

| R$ 3.506,63 | $ 667,93 | |

| TOP PICKS – REIT | XDR | 568,93 |

| TOP PICKS – STOCK | XDS | 99,00 |

Total Geral: R$ 13.396,90

- Cotação do dólar para conversão: A cotação utilizada foi a de compra do Banco Central do Brasil, referente ao último dia útil da primeira quinzena do mês anterior ao pagamento, equivalente a R$ 5,25. (Consulte aqui)

- Valores de dividendos recebidos das ações de NYSE já são declarados como líquidos, ou seja, considerando o imposto de renda.

Acompanhe na página sobre Dividendos, as últimas atualizações dos rendimentos mensais, e veja como anda a evolução da minha carteira.

Veja como funcionam os dividendos no EUA.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!