Primeiros dividendos recebidos no ano e já alcançamos um novo recorde para o mês de janeiro, com destaque para a nossa carteira de Business Development Company – BDC que saiu de $217 ano passado para $815 dólares neste ano.

- Não conhece as BDC, confira: BDC guia completo para investir e lucrar

A carteira de REIT aqui do blog também teve uma melhora considerável e também a nossa carteira de REIT da área de membros.

Nós estamos liquidando alguns ativos por contra do meu primeiro divórcio, então tem algumas ações que pagavam dividendo no inicio do ano e que agora não estarão mais nos nossos posts. Até me despedi no último post de dividendos dia Visa Inc – V, pois foi uma das acoes que vendemos no divórcio.

Nossos dividendos

No ano passado, recebemos R$ 13.974,51 em jan/25, um aumento de mais de R$0,16 mil em dividendos. Esse retorno só não foi maior porque tivemos diversos desinvestimentos conforme descrevemos acima.

Todo mês fico impressionado e satisfeito ao observar o resultado: mais um ciclo completo de reinvestimento e os dividendos continuam crescendo por conta própria. É o verdadeiro poder dos juros compostos em ação — uma bola de neve que começa pequena, mas, com o tempo, se transforma em uma avalanche de renda passiva. O gráfico abaixo é claro: paciência + reinvestimento = liberdade financeira cada vez mais próxima.

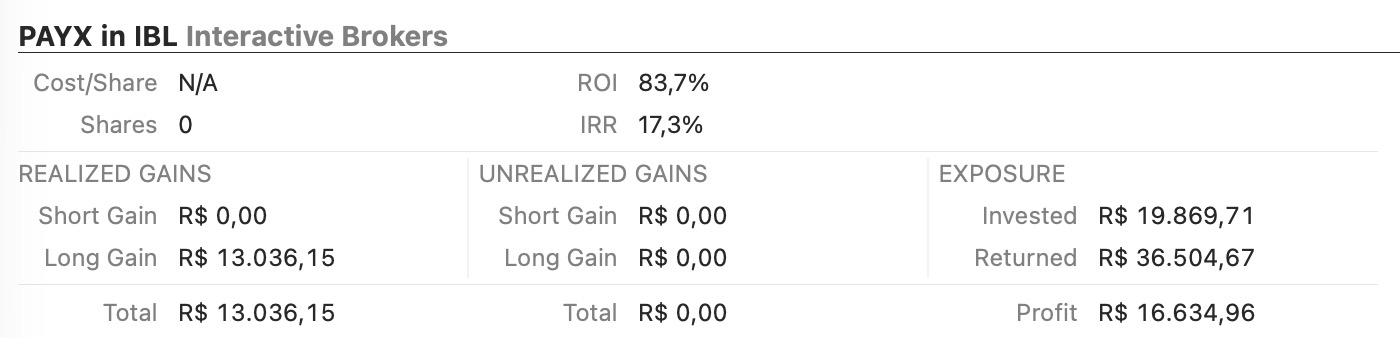

GLAD – GLADSTONE CAPITAL

Vamos falar de uma BDC no post de hoje, ela é gerenciada pela equipe da Gladstone. Tenho outros ativos da Gladistone na carteira, um deles é o GOOD, inclusive um REIT que também pagou dividendos neste mês.

- Confira uma análise da GOOD um REIT da Gladistone: GOOD continua uma boa opção de dividendos – ago25

GLAD é uma BDC que analisamos em outubro de 2024 e quero debruçar sobre seu balanço neste mês para podermos entender melhor como foi o avanço desde então. Fiz vários aportes na empresa ao longo do tempo. GLAD hoje é minha maior posição em BDC.

- Confira nossa análise inicial da GLAD: Compras GLAD NSC JNJ GOOD out24

- Confira minha carteira de BDC: Carteira

Primeiro de tudo, as coisas não vão bem para as Business Development Company, isso porque o FED cortou juros desde que começamos a investir nas BDC. As BDC precisam de um juros alto para que possam lucrar cada vez mais, isso porque elas trabalham basicamente emprestando dinheiro.

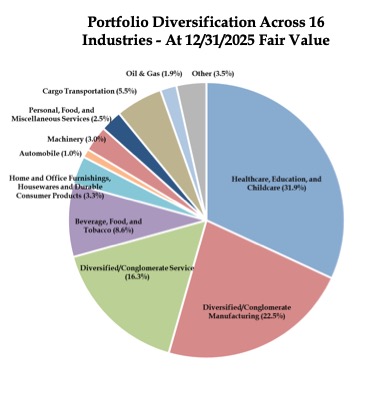

Crescimento do portfólio investido → Investimentos totais em fair value cresceram 5,1% QoQ (de ~$859M para $903M), com net originations de $46,3 milhões (apesar de repayments subsequentes). A empresa detém maior parte da sua carteira de investimento em Saúde 31,9%, seguido de Conglomerados Industriais 22,5% e de Serviços 16,3%.

Percentual em Lien Sênior e outras linhas → First lien debt em 73% do custo do portfólio (mantido acima de 70%), total debt investments em 91% (perfil defensivo e conservador).

- Aprenda mais sobre como analisar a carteira de uma BDC: BDC: Lien Senior e Equity

Percentual em Credit Portfolio e Equity portfolio → Credit (dívida) domina ~91-99% (equity é residual/minor).

Net Investment Income comparado com o tri anterior → Caiu ligeiramente de $11,4M para $11,3M (-1,6% QoQ), ou de $0,52 para $0,50 por ação (-3,8%).

Preço por NAV (net asset value) por ação → Negociando com desconto (preço ~$19-20 vs. NAV $21,13), desconto aproximado de 5-15%.

Yield atual → Distribuição mensal $0,15 (anualizado ~$1,80), yield ~10,47% no preço de ~$18,2.

Nível de non-accrual → Non-earning assets estáveis em 1,6% do portfólio (em fair value), com 3 posições non-earning inalteradas ($28,8M custo / $13,2M fair value). Observamos alguns sinais de aumento no PIK, isso demonstra certo stress em algumas empresas da carteira do GLAD.

ROE → Net increase in net assets from operations foi $5,5M (~7,71% sobre net assets de ~$477M), ROE trimestral baixo devido an unrealized losses. Perdas não realizadas de $5,3M concentradas em apenas 3 posições (impactadas por shutdown governamental e troca de management).

Risco de queda futura na receita de juros — Maioria dos loans variáveis tem floors, mas ainda não atingidos; queda esperada de taxas SOFR deve reduzir interest income (estratégia é mitigar com mais dívida flutuante, mas há limite).

A posição em equity (participações acionárias) da Gladstone Capital Corporation (GLAD) é um aspecto interessante, pois a BDC foca principalmente em dívida (cerca de 90-91% do portfólio em custo), mas mantém uma parcela em equity para capturar upside de crescimento e ganhos de capital em empresas do lower middle market. No balanço do Q1 fiscal 2026 (encerrado em 31/12/2025), o portfólio total em fair value era de aproximadamente $903 milhões, com equity representando uma fatia minoritária (geralmente ~9% em custo).

Alguns destaques do investimentos da GLAD:

- Wings ‘N More Restaurants LLC — Rede de restaurantes texana focada em frango estilo “buffalo wings”. A GLAD tem dívida (term debt e linha de crédito), e equity associada (provavelmente warrants ou minority stake) para capturar crescimento em uma cadeia regional diversificada.

- Karmann Missile & Space Systems (ou Karman) — Fabricante de componentes para espaço, defesa e alta temperatura. Equity em setor aeroespacial/defesa, com upside em contratos governamentais.

- Inspire Acquisition / HH-Inspire Acquisition, Inc. — Centro de cirurgia plástica e estética. Equity em saúde estética, setor em expansão.

- Fix-It 24/7 — Serviços residenciais de manutenção, reparo e substituição (aquecimento, ar condicionado, elétrica e encanamento).

- WorkforceQA — Administradora terceirizada (TPA) de soluções de compliance trabalhista em indústrias reguladas.

Reduz risco concentrado e captura tendências como crescimento em defesa/espaço, saúde estética e serviços essenciais. Equity pode gerar ganhos realizados significativos quando ela sair do investimento (ex: venda ou IPO), complementando o NII da dívida.

Se o pipeline forte (mais de $100 milhões em deals avançados) continuar trazendo novos investimentos com esses “equity kickers” (participações em ações como incentivo), isso pode ajudar a manter o yield alto (~8-9% anualizado) e crescer o portfólio no longo prazo, mesmo com taxas de juros caindo. É uma forma de buscar um retorno maior no futuro, mas com um pouco mais de altos e baixos no caminho.

Dividendos recebidos

| Empresa | Ticker | Dividendos |

|---|---|---|

| R$ 10.328,21 | $ 1.916,18 | |

| REALTY INCOME CORP | O | 109,03 |

| GLADSTONE COMMECIAL CORPORATION | GOOD | 62,00 |

| GLADISTONE CAPITAL | GLAD | 90,90 |

| HORIZON TECHNOLOGY FINANCE | HRZN | 22,00 |

| MAIN STREET CAPITAL | MAIN | 28,60 |

| PROSPECT CAPITAL CORP | PSEC | 72,27 |

| STATE STREET CORPORATION | STT | 65,52 |

| IRON MONTAIN INC | IRM | 90,33 |

| VICI PROPERTIES INC | VICI | 166,77 |

| MEDICAL PROPERTIES TRUST INC | MPW | 165,15 |

| BRT APARTMENTS CORP | BRT | 22,50 |

| GETTY REALTY CORP | GTY | 339,99 |

| EASTGROUP PROPERTIES INC | EGP | 69,75 |

| BLACKSTONE SECURED LENDING FUND | BXSL | 175,56 |

| CAPITAL SOUTHWEST | CSWC | 52,41 |

| MORGAN STANLEY DIRECT LENDING FUND | MSDL | 176,00 |

| TRINITY CAPITAL INC | TRIN | 207,40 |

Dividendos recebidos na Top Picks – XD

| Empresa | Ticker | Dividendos |

|---|---|---|

| R$ 3.813,64 | $ 707,54 | |

| TOP PICKS – REIT | XDR | 617,54 |

| TOP PICKS – STOCK | XDS | 90,00 |

Total Geral: R$ 14.141,85

- Cotação do dólar para conversão: A cotação utilizada foi a de compra do Banco Central do Brasil, referente ao último dia útil da primeira quinzena do mês anterior ao pagamento, equivalente a R$ 5,30. (Consulte aqui)

- Valores de dividendos recebidos das ações de NYSE já são declarados como líquidos, ou seja, considerando o imposto de renda.

Acompanhe na página sobre Dividendos, as últimas atualizações dos rendimentos mensais, e veja como anda a evolução da minha carteira.

Veja como funcionam os dividendos no EUA.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!