Nós falamos recentemente sobre o poder dos dividendos e como é importante entender sobre o ponto de cruzamento dos dividendos, onde sua renda passiva cobre suas despesas recorrentes mensais.

- Veja sobre o poder dos dividendos: O poder dos dividendos

Esse artigo é um complemento, portanto, recomendamos fortemente que leia o anterior.

A cada gasto um destino

Quando pensamos em independência financeira ou IF, precisamos, invariavelmente, passar por um controle de gastos. Por isso, separamos um tempo, todos os meses, para acompanhar o orçamento doméstico.

- Consulte nossa história de gastos e receitas ao longo do tempo: Orçamentos

- Veja como montar um plano de gastos mensais: Como montar um plano de gastos mensais

Com esses gastos categorizados, podemos definir um valor mensal. Caso prefira, pode-se trabalhar com planejamento anual.

Defina o valor que pretende gastar quando estiver aposentado. Cuidado com duas coisas:

- Não incluir despesas que não existirão quando estiver aposentado.

- Cuidado com as despesas que ocorrem anualmente, como IPVA, seguros, IPTU, entre outros. Considere converter essas despesas para um valor mensal, dividindo-as por 12.

Obviamente, temos o efeito inflacionário, mas isso é muito difícil de prever. Portanto, recomendo fazer a revisão anual desses planejamento, ajustando os valores para ficar compatível com alguma média mais recente.

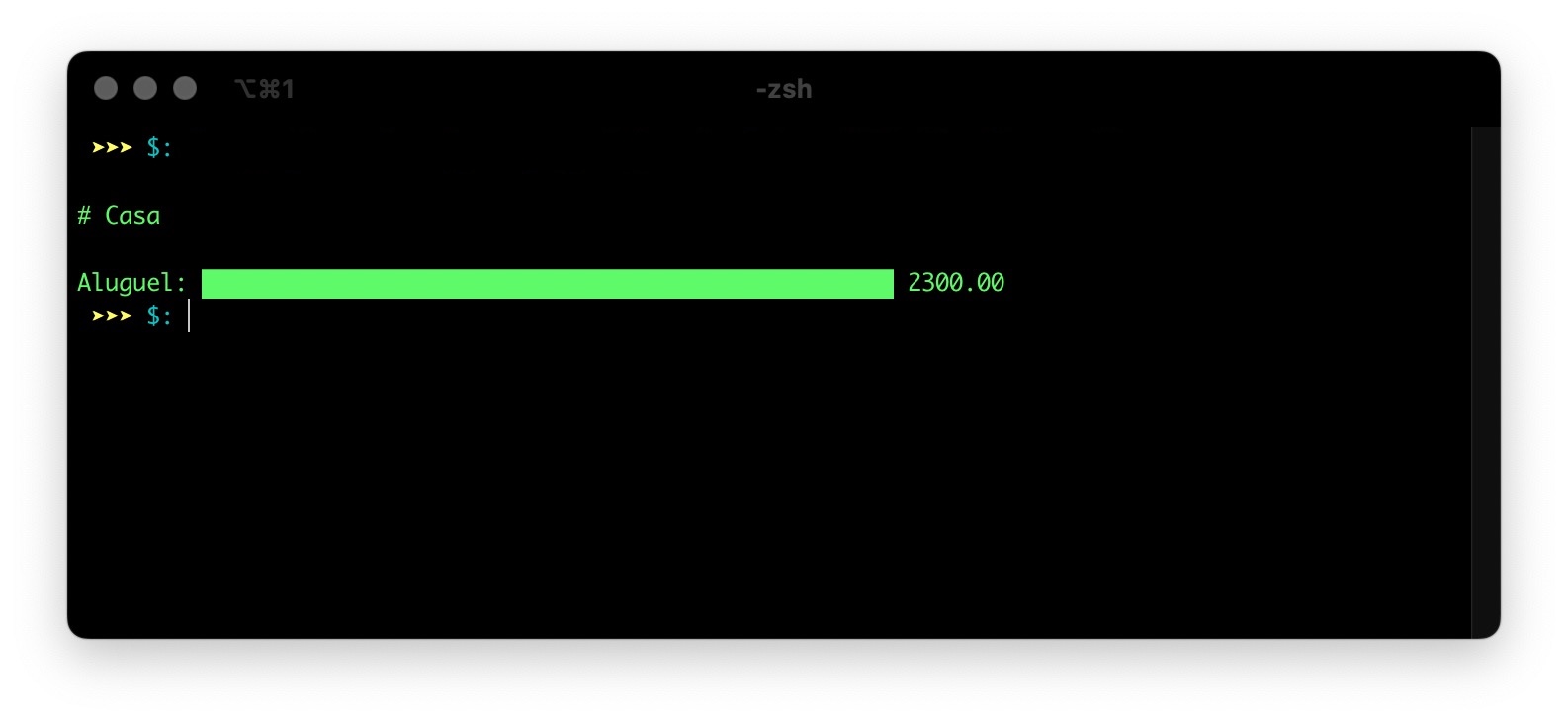

Casa

Nossa primeira categoria são os gastos com residência. Basicamente entra aqui o aluguel. Caso tenha casa própria, essa categoria nem deve existir. No meu caso, pelo meu estilo de vida, optei por morar de aluguel. Isso não quer dizer que tenha que necessariamente pagar o aluguel, os dividendos fazem isso para mim.

Peguei o valor das parcelas e investi, gerando uma renda passiva que cobre essas despesas. Despesas com casa estão 100% cobertas pelos meus dividendos.

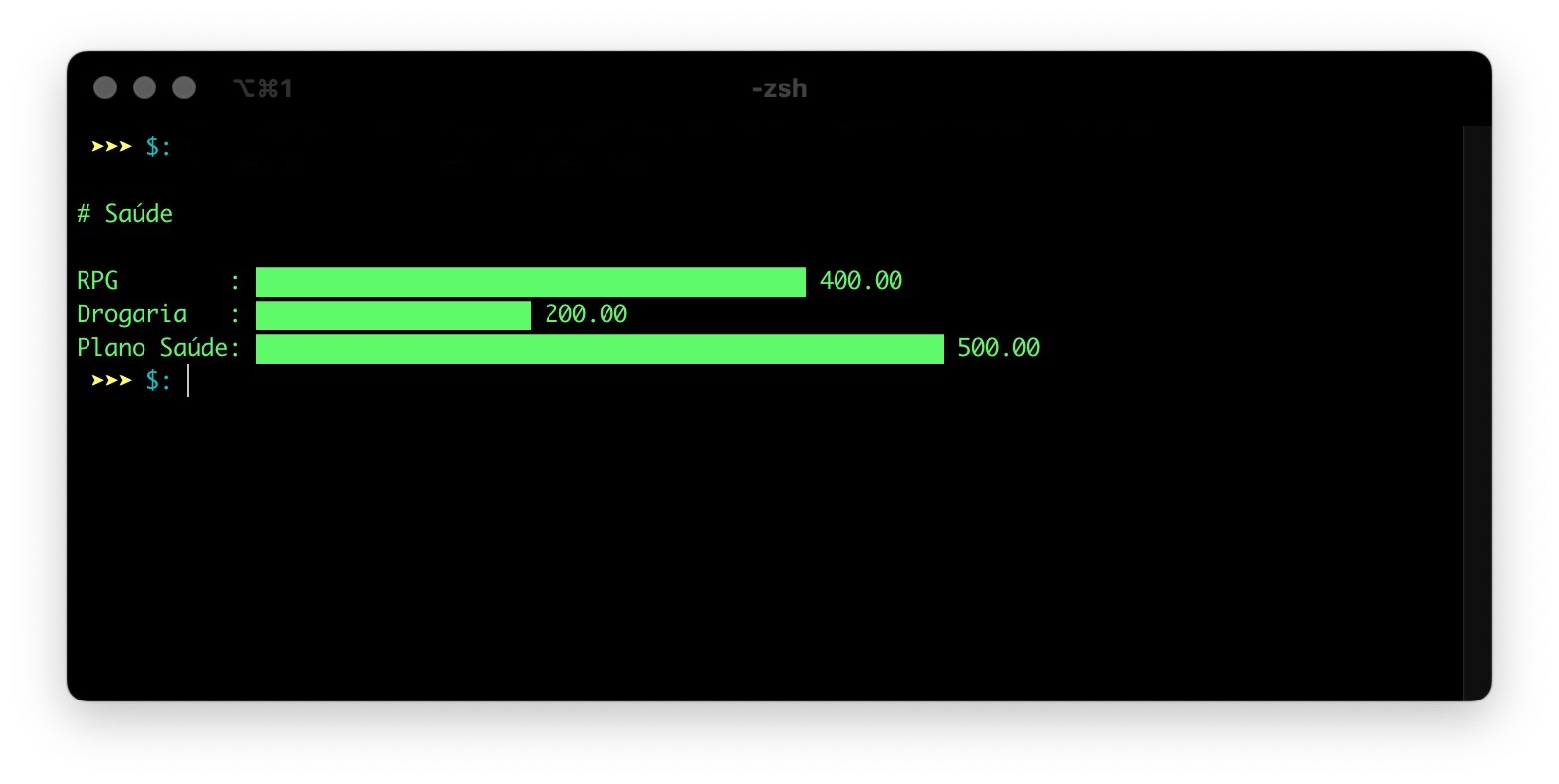

Saúde

Minha próxima etapa foi garantir a cobertura dos gastos com saúde. Nessa categoria, coloquei outras três contas:

- RPG: são despesas mensais que tenho com RPG devido ao meu problema na coluna; isso é permanente, talvez num futuro distante, com uma carga menor de estresse e um trabalho menor com a natação semanal que faço, esse valor diminua. Por hora, é uma despesa que vejo como indispensável na aposentadoria.

- Drogaria: são gastos com medicamentos; obviamente, não é todos os meses que compro medicamentos, mas isso é a minha média de despesas mensais com remédios.

- Plano de saúde: Isso, por hora, está na conta da empresa, mas, obviamente, quando me aposentar, essa despesa será transferida para minha conta pessoal, então já estou projetando-a.

Todos os meus gastos com saúde estão cobertos; como podem ver, está tudo verde nas barras, isso indica que está 100%.

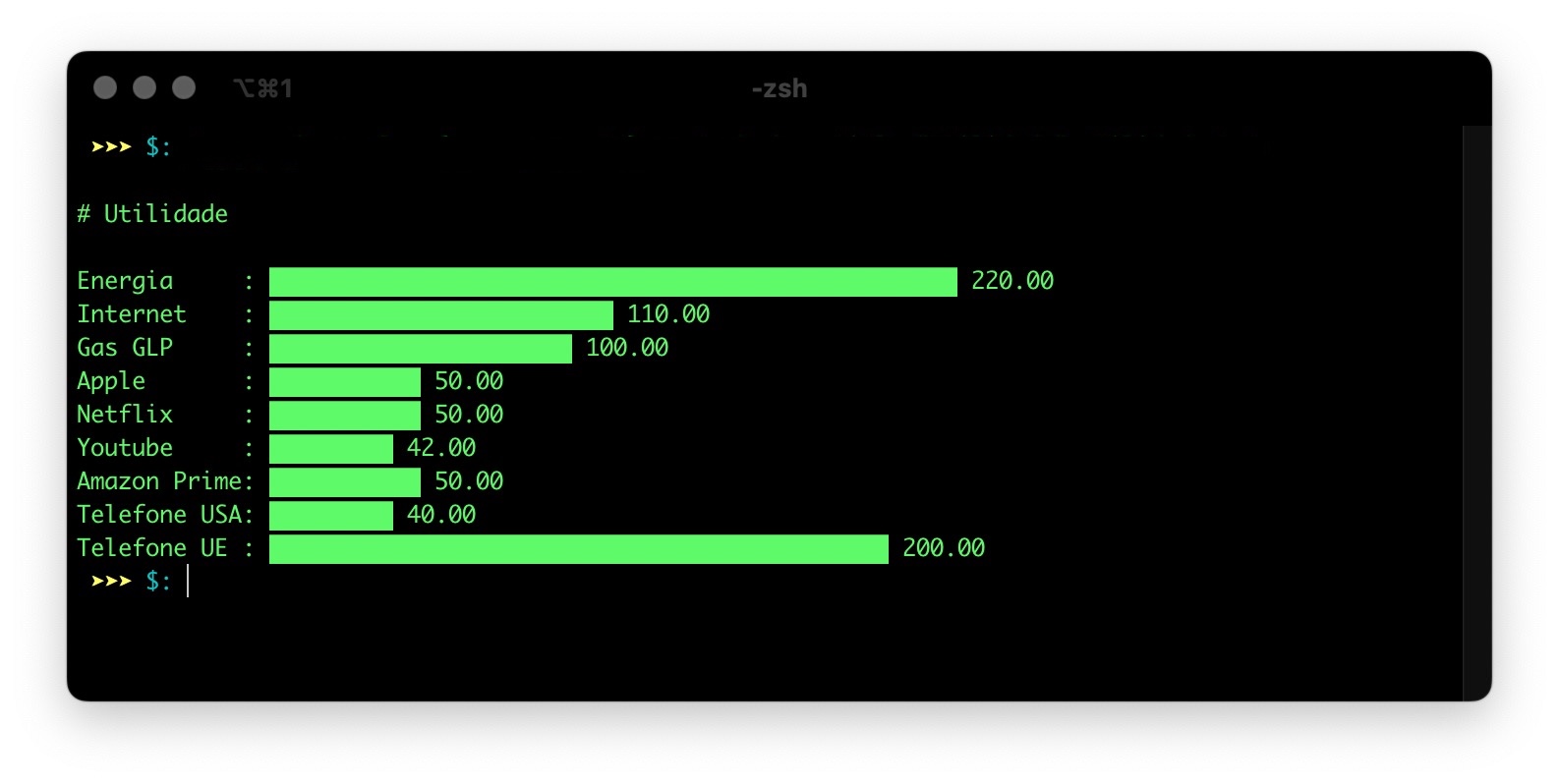

Utilidade

Utilidades são as despesas essenciais para manter as coisas funcionando; entram gastos como conta de luz, internet e até streaming.

Tenho um gasto maior de telefone na Europa, isso porque meu plano lá é de roaming por toda a Europa. Como muitas vezes visito países vizinhos à Alemanha, acaba sendo necessário um plano mais robusto.

Além disso, os gastos com telefone e internet são bem elevados na Europa; dá para comparar isso com o plano nos EUA, que têm valores bem menores.

Todas as despesas com utilidades estão cobertas. Optei por ela na terceira opção, mas é uma ótima primeira opção para se cobrir, pois tem valores menores e isso pode te motivar no começo; tente começar sempre pelo mais fácil.

Alimentação

Na sequência, comecei a trabalhar para eliminar os gastos com supermercado. Se temos uma casa, saúde e as necessidades básicas, agora precisamos de algo para comer.

Como é uma despesa bem extensa, acabei eliminando a do supermercado, que, à meu ver, é a mais importante, e depois parti para o transporte.

- Supermercado: são as despesas de compra mensal; o valor é menor, pois acabo almoçando na rua. Então, isso são compras para lanches à noite e no café da manhã, além de muito chocolate.

- Hortifruti: aqui entram algumas despesas com verduras, legumes, carnes e queijo. Não é muito, mas costumo comer um bife por semana à noite. Esses hábitos podem ir mudando com o tempo, então vou manejando essas categorias.

- Almoço semana: são restaurantes onde almoço durante a semana; geralmente são restaurantes mais em conta, de prato feito.

- Almoço final de semana: são restaurantes onde almoço nos finais de semana, onde acabo indo em self-service.

- Lanches à noite: aqui entram mais lanches de hambúrguer, pizza e outras coisas que acabamos pedindo durante a semana.

Essa é uma categoria que sofre muito com a inflação, então é uma categoria que precisa de ajuste e aprimoramento constante.

Transporte

Na parte de transporte, consegui completar os gastos com combustível; isso quer dizer que as minhas despesas com gasolina na aposentadoria estão seguras. Obviamente, desde que eu mantenha o padrão de gastos.

Estou trabalhando esse ano para cobrir o IPVA e acredito que devo conseguir, já que só falta R$30,00 e está 84% completo.

Depois do IPVA finalizado, vou começar a trabalhar para pagar o seguro do carro com os dividendos, mas isso deve ficar para o próximo ano.

Tanto IPVA quanto seguro são despesas anuais; por isso, expliquei acima a importância de transformar essas despesas numa cifra mensal, dividindo o valor anual por 12.

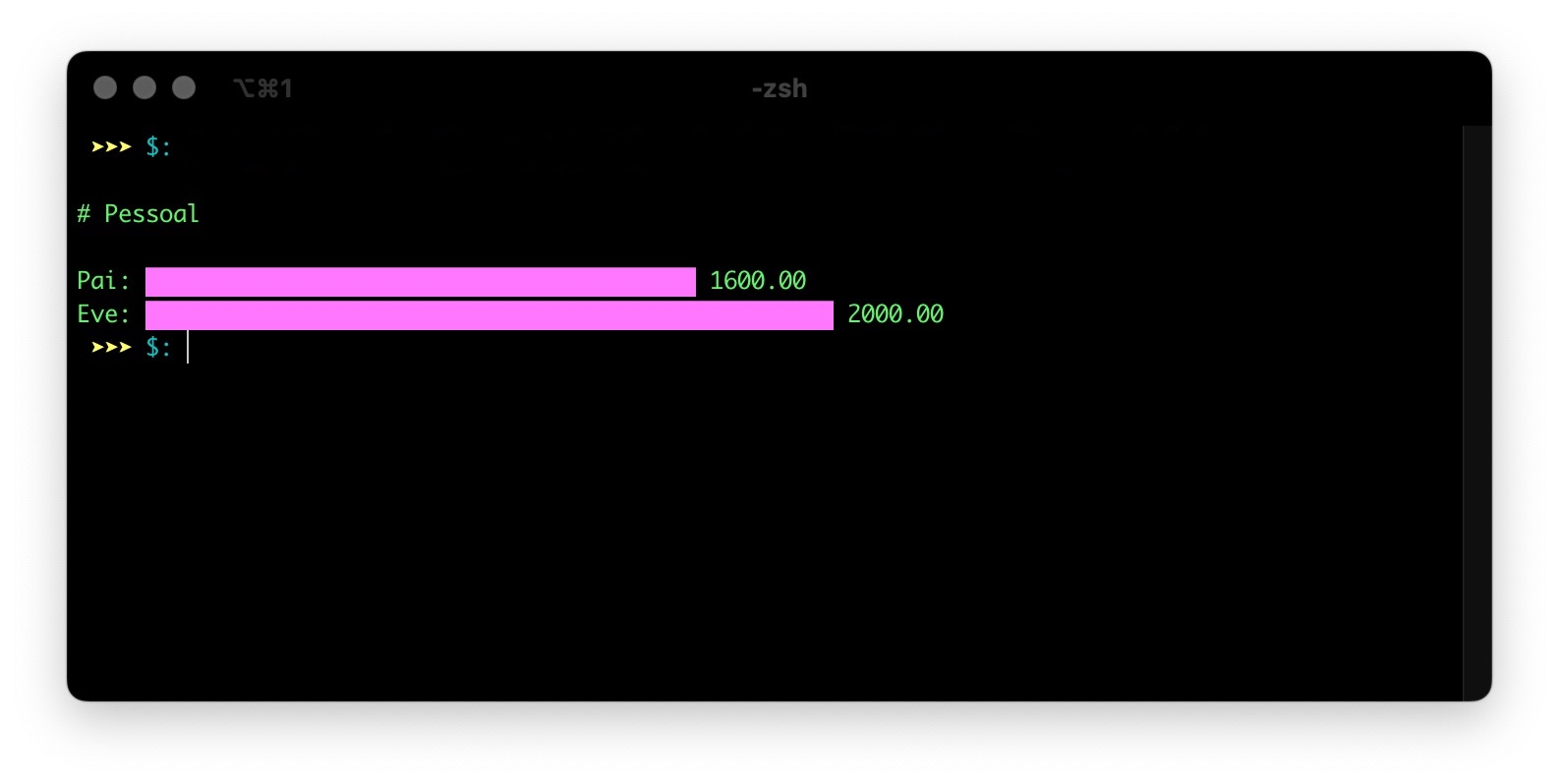

Pessoal

Essa categoria cobre despesas pessoais que não se enquadram nas demais; às vezes, é alguma roupa, aplicativo, livro, entre outras coisas que acabo gastando ao longo do mês.

Como sou casado, separo um valor para mim e para a Eve. Obviamente, os gastos da Eve são maiores, porque as mulheres sempre gastam mais.

Esses gastos são difíceis de prever, pois não têm uma regra. Nesses casos, pegue uma média de gastos num determinado período, pelo menos 1 ano. Só tome cuidado para não ter nada muito não recorrente ali nesse balde.

Por ser uma despesa menos prioritária, vai ficar como uma das últimas a serem preenchidas. Ela está em púrpura, então é 0% realizado.

Laura

Outra categoria que não tem nada preenchido. Aqui entram as despesas com a Laura. Não incluo os gastos com pensão, que hoje são R$10.000,00, mas que na minha aposentadoria não vão existir; talvez a ajude com algum valor, mas não será aquela obrigação como é hoje.

Entenda que nessa projeção da sua Independência Financeira não deve entrar gastos que não continuarão na sua aposentadoria. Sei que é meio difícil de prever tudo, mas precisará fazer uma estimativa.

Todas as despesas da Laura são gastos para poder ir visitá-la na Alemanha. Isso é a projeção de gastos para 3 visitas anuais. Com o tempo, ela vai ficar maior, e talvez algumas dessas visitas possam trazê-la ao Brasil, o que reduziria esses gastos. Estou aqui pensando no pior cenário.

Coloquei essa categoria na reta final, pois são gastos pesados, mas provavelmente devo completar o Ticket KVB (trem) e o seguro saúde antes do resto.

Reserva

Por fim, porém não menos importante, temos as cifras para reservas emergenciais.

Deixarei por último, pois, de todas essas, seria a de menor importância no bolo.

Planejo deixar mensalmente R$3.600,00 destinados para emergências todos os meses; isso nos colocaria com R$43.000,00 em despesas emergenciais.

- Rain Day: seriam as despesas catastróficas, por exemplo, um pneu do carro que fura e você não previa, um ano que você ficou mais doente do que o normal, uma multa de trânsito. Coisas que deram errado e que não deveriam dar.

- Sleep Well Tonight: aqui coloco uma reserva de segurança; vamos imaginar que estava pensando em trocar de computador, nesse caso vamos tirar desse balde que vai ter uma reserva para gastos extras. Diferente do Rain Day, aqui são gastos mais planejados.

Ainda falta algumas categorias que vamos empilhar

Faltam algumas categorias importantes, como viagens, mas talvez lá na frente coloque dentro do balde do Sleep Well Tonight.

Um resumo de como anda a IF até o momento

Se pegarmos no meu caso, digamos que as principais despesas, boa parte delas, estão cobertas; tem as cerejas do bolo, mas cada ano que passa sinto-me mais confortável com a minha evolução rumo à independência financeira.

Acima tem um detalhamento de cada categoria e de como elas estão cobertas pelos meus dividendos.

| R$ | |

|---|---|

| % da IF | 32% |

| Despesas mensais | 19.852 |

| Dividendos mensais | 6.322 |

Vamos dizer que, na teoria, estou 1/3 aposentado, mas, na prática, estou com 4 categorias totalmente completas, uma pela metade e outras 3 ainda para começar.

Lembre-se do que disse nesse tweet:

Uma realidade amarga:

— Viver de Dividendos (@VDividendos) November 27, 2024

Cortar despesas é mais fácil que aumentar receitas https://t.co/aK38fKrwlg

Vídeo

Takeaway

Como falei no artigo inicial sobre o “Poder dos Dividendos”, eles são projetáveis, diferente do preço das ações. Conseguimos saber com mais facilidade o quanto vamos receber em dividendos no próximo ano.

Isso traz conforto para quem está numa longa jornada rumo à IF, ainda mais por saber que as empresas das quais sou acionista vão pagar dividendos cada vez mais altos, ano após ano.

Os gráficos foram gerados com essa ferramenta gráfica para terminal, escrita em Python.