A empresa terceiriza folha de pagamento, recursos humanos, seguros e soluções de terceirização de benefícios para pequenas e medias empresas nos Estados Unidos. Os serviços da empresa incluem processamento de folha de pagamento, serviços de administração de imposto sobre salários, serviço de pagamento de funcionários, serviços de RH, serviço de administração de RH on-line.Seu serviço de folha de pagamento inclue o calculo, preparação e entrega dos contra cheques aos empregados; parte contábil interna e relatório para a gestão, realização de obrigações federais, estaduais e municipais e declaração de imposto da folha de pagamento. Serviço de pagamento dos funcionários da companhia prevê ao empregador a opção de pagar seus empregados por deposito direto, cartão de debito pre pago, cheques em uma conta Paychex, ou um cheque emitido por conta do empregador.A companhia oferece serviços de comunicação de novas contratações, que permite aos clientes cumprir requisitos federais e estaduais para relatar informações sobre funcionários recém-contratados.A empresa comercializa seus serviços de forma direta, através de uma força própria de vendas com base nas principais cidades. A empresa além de atuar nos EUA tem escritórios na Alemanha e no nosso Brasilzão.[iframe src=”http://financials.morningstar.com/ratios/r.html?ops=clear&t=PAYX®ion=usa&culture=en-US” width=”100%” height=”1080″]

Se uma empresa domina um setor em um país ou mesmo ao redor do mundo é porque está fazendo algo muito bem feito e um negócio bem sucedido cria concorrentes que querem uma fatia dos lucros e a participação de mercado. Uma vez que uma empresa domina determinado setor parece que todos querem se envolver. Por conta disso é muito importante a empresa construir um bom fosso competitivo e é sobre isso que vamos falar hoje.

Empresas que possuem grande porção da participação de mercados e são capazes de aumenta-las certamente possuem uma grande vantagem competitiva, Warren Buffett utiliza essa vantagem como um crivo principal para comprar um negócio analisando a dimensão de sua vantagem competitiva. Ele até cunhou um termo para isso, o Fosso, e explicou que nos tempos remotos, os castelos eram protegidos por fossos. Quando os inimigos tentavam atacar o castelo, eles não tinham que enfrentar apenas os soldados mas também o fosso que cercava o castelo. Quanto mais amplo fosse, mais difícil era para o inimigo atacar o castelo.

Buffett tenta comprar negócios que tenham fossos longos pois isso torna a vida dos concorrentes difíceis e eles acabam não conseguindo obter participação no mercado. Como ele mesmo disse em uma carta anual aos acionistas da Berkshire Hathaway (recomendo a leitura de toda a carta):

In business, I look for economic castles protected by unbreachable "moats." Nos negócios, eu busco por castelos econômicos protegidos por fossos intransponíveis.

Estamos passando por um momento muito difícil na bolsa brasileira e principalmente na economia brasileira onde a tendência é de entrarmos em um ciclo de baixa por um longo período e apesar de todas as dificuldades as empresas que possuem um Fosso Competitivo conseguirão passar melhor pela crise.

Fosso competitivos levantados pela MorningStar

Na verdade a história comprova que essas empresas que possuem um largo Fosso tendem a expandir seus Market Share e ampliar ainda mais esse fosso, pois os concorrentes que não possuem esse competitividade tendem a ficar pelo caminho e isso acaba dando às empresas, com largo fosso, ótimos frutos no longo prazo. Aquele investidor que conseguir suportar esse momento e persistir e é claro que se tiver na carteira empresas desse perfil irá se beneficiar quando as vacas gordas retornarem.

Antes de sairmos em busca desses grandes castelos econômicos protegidos por fossos intransponíveis precisamos entender os tipos de fossos que uma empresa pode possuir, ao compreender a natureza você conseguirá facilmente identificar uma empresa com vantagem competitiva. Na parte final desse artigo eu mostro os tipos de fosso que existem.

Você raramente vai ouvir um analista de mercado ou um site especializado falar sobre o fosso de uma empresa, mas um fosso é vital para conduzir o negócio com êxito. Como Buffett nos lembra esse é um dos segredos mais importantes de um investimento:

A chave para o investimento não é avaliar o quanto o setor afetará a sociedade ou quanto ele crescerá, mas determinar a vantagem competitiva de uma empresa e acima de tudo a durabilidade dessa vantagem. Os produtos e serviços que tem um fosso largo e sustentável ao redor são os que recompensam os investidores.

Quando eu analiso os relatórios anuais eu procuro vantagens como economias de escala, o que proporciona a empresa maior rentabilidade com o aumento da produção por meio da redução dos custo unitários fixos. Por exemplo, seria extremamente difícil para uma nova empresa bebidas competir com The Coca-Cola Comapny (KO), porque a Coca-Cola é capaz de produzir suas bebidas a custos muito baixos, engarrafando enormes quantidades de líquidos. Isso permite que a Coca-Cola comprar matérias-primas a preços muito baratos porque está comprando numa escala muito maior que os concorrentes. Uma nova empresa de bebidas, por outro lado, não terá este tipo de poder de negociação, vai ver seus custos de entrada subir o custo unitário para cada garrafa de bebida produzida.

Ser um revendedor de baixo custo é outra vantagem de ter economias de escala significativa. Wal-Mart Stores, Inc. (WMT) por exemplo, é conhecido pela sua capacidade de sufocar a concorrência, porque eles são capazes de suprir o mercado com produtos mais baratos do que o varejista ao lado. Eles são capazes de negociar com fabricantes de produtos, devido a natureza de suas lojas com uma cadeia de fornecimentos maciços aparentemente em toda a parte, Wal-Mart pode fornecer aos consumidores produtos a custos mais baixos. Isso seria um fosso econômico difícil de se conquistar.

Além disso as economias de escala também permitem que uma empresa negocie outros aspectos do negócio. Por exemplo, eles podem ser capazes de obter empréstimos maiores, com taxas de juros menores, o que lhes permitiria retornos potencialmente mais elevados para os acionistas do que uma pequena empresa.

Outra grande vantagem são as redes de distribuição, peguemos a Coca-Cola como exemplo novamente. Seus produtos estão disponíveis em mais de 200 países. Isto dá-lhes não só uma vantagem contra potenciais novatas, mas contra todas as outras empresas que competem no mercado. Além disso é esse tipo de diversificação geográfica que lhes permite participar em mercados de todo o mundo e suavizar o crescimento ao longo do tempo, simplesmente porque alguns mercados estão crescendo mais rápido do que outros. Podemos pegar um exemplo parecido aqui no Brasil com a Ultrapar Participações SA (UGPA3) que ao comprar o Ipiranga e agora mais recente a Extrafarma faz um processo de expansão agressivo aumento a escala a nível nacional.

Marca

A marca é um fator determinante na escolha de um produto, durante anos a Coca-Cola reinou como a principal marca do mundo, quem nunca passou pela experiência de chegar num boteco e pedir uma Coca-Cola e o atendente dizer que só teria uma tal de “Cola-Tripa” geralmente a nossa resposta é “Então me vê uma garrafa de agua”.

Nos últimos anos a revista Bloomberg faz um levantamento das marcas e nesses últimos dois anos a Apple desbancou a Coca-Cola e assumiu o posto de marca mais valiosa do mundo, não é atoa que seus produtos são bem mais caros que a concorrência, graças ao poder de sua marca.

Este poder da marca é uma enorme vantagem sobre os rivais, permite a empresa manter um certo poder de preço, o que significa que eles podem cobrar um prêmio pelos seus produtos, que garante melhores margens. Produtos de marca geralmente tem proteção contra a inflação porque quando as pessoas estão acostumadas a usar um produto eles estarão propensos a continuar independente do cenário econômico.

O mais importante é que a fidelidade da marca permite que a empresa repasse aumento de custos para os clientes, junto com aumentos de outro modo justificados pelas demandas do negocio.

Barreiras de entrada

Todas as vantagens competitivas acima são barreiras de entradas em si, mas às vezes você realmente tem obstáculos significativos específicos da industria que impedem a entrada de novos players. Vou citar dois exemplos, o primeiro seriam as ferrovias, eu fiz uma analise no setor de ferroviário americano mas quero falar especificamente da Norfolk Southern Corp (NSC) se olhar a malha onde ela atua seria praticamente impossível a entrada de um concorrente, as ferrovias ja estão estabelecidas no mercado americano e isso dificilmente vai mudar assim as barreiras de entrada de um novo concorrente no negocio são extremamente elevados. Mesmo que uma nova empresa decida construir novos trilhos, o que é quase impossível, você teria enormes custos e necessitariam de um capital enorme o que acaba tornando o investimento inviável. Outro exemplo é quando uma regulação protege o mercado em que a empresa está inserida como o caso da Souza Cruz (CRUZ3) aqui no brasil a empresa conseguiu o monopólio do mercado graças a regulação do governo que tornou impossível a entrada de uma concorrente no cenário nacional.

Elevados custos de transferencia

Esta é outra vantagem competitiva que uma empresa de alta qualidade pode empregar e quando usado corretamente pode ser muito eficaz. Essa vantagem em particular é uma das razões que me fez investir na Totvs SA (TOTS3). Uma vez que uma empresa decide integrar a solução da Totvs dentro da sua infra-estrutura de TI, pode ser bastante difícil de mudar para outro fornecedor. Isso dá a Totvs uma enorme vantagem, desde que continue a prestar serviços e soluções de qualidade.

Sempre que trocar o wallpaper do blog vou disponibilizar a imagem para download.Para baixar clique na imagem, ela vai abrir em tamanho maior e em seguida clique com o botão direito e escolha a opção de definir como Papel de Parede.

Essa é minha primeira compra do ano no mercado americano, mês passado havia aportado na minha carteira de FIIs. Já esse mês fiz duas compras totalmente distintas, a primeira da DIS visa o Buy & Hold e com foco na montagem do meu patrimônio no longo prazo, já a segunda eu fiz um trade de valor com a MANH o objetivo é fazer 50k de aporte esse ano em trade de valor, ainda não me decidi se vou aportar todo esse montante anual apenas na Manhattan ou se vou dividir em outras duas ou três empresas. A ideia é manter o aporte mensal na casa dos 2,2k para o B&H e tentar o máximo para fazer 5 aportes de 10k ao longo do ano e aplica-los em trades de valor.Se você não está acostumado a estudar os balanços a cada trimestre no mercado de ações, recomendo não fazer Trade de Valor pois as chances de você se embolar são muito grandes, para fazer isso é preciso ter uma analise mais profunda da empresa, definir um ponto de entrada e saída, definir gatilhos de stop principalmente a nível de resultados nos balanços, enfim é um outro universo que exige uma serei de fundamentos extras, além dos que já estamos acostumados a ver por aqui. Portanto não vou ficar entrando em muitos detalhes sobre as operações de Trade de Valor até conseguir fazer alguns posts explicando melhor sobre o assunto.Pelos estudos que venho fazendo o recomendável para trade de valor são empresas de crescimento, não é que seja errado fazer trade de valor em empresas de crescimento de dividendos ou de dividendos, mas é que empresas que não distribuem dividendos de modo geral tem um retorno a curto prazo superior a empresas de dividendos, com isso é possível alcançar um retorno maior nessas empresas. Por isso escolhi a Manhattan, alias é uma característica bastante comum as empresas de tecnologia não distribuírem dividendos, por isso acredito que seja quase certo que se vier a escolher outras empresas para trade provavelmente seriam do setor de TI. Abaixo vou colocar algumas informações sobre o case de negócio da empresa, perspectivas do mercado em que ela está inserida, enfim alguns detalhes que venho estudando dela já a alguns meses.

Walt Disney se não fosse minha falta de tempo certamente mereceria um post a parte afinal é um conglomerado de mídia, a empresa é bastante diversificada com cinco segmentos: TVs (43% da receita); Parques e Resorts (31%); Filmes (15%); Produtos licenciados (8%) e Games (3%). A empresa possui subsidiarias diferentes, mas que se complementam entre si, suas principais marcas são o Walt Disney World Resort na Florida e Disneyland Resort na California, na televisão tem os canais ABC Family, Disney Channels, 50% de participação na A&E Television Network e 80% da ESPN; em filmes possui grandes estúdios como Walt Disney Pictures, Pixar, Marvel, Touchstone e mais recentemente LucasFilm (Star Wars) além é claro de inúmeras editoras e produtos licenciados.Os números da empresa são bem redondinhos com uma receita na casa de 48 bilhões de dólares e o lucro liquido na casa dos 7,5 bilhões fechado em 2014 mostrando um crescimento de 13% por ano desde 2005, num mercado concorrido a empresa vem mantendo um crescimento bem superior aos outros players, talvez isso seja motivado pelas aquisições que a empresa fez nesses últimos 10 anos.A margem da empresa saiu de 13% a 10 anos atras para 23% mostrando que a empresa vem fazendo o dever de casa e mantendo os custos operacionais controlados, um Payout na casa dos 20% dá margem mais que suficiente para empresa manter um fluxo de crescimento dos dividendos, algo que já faz a mais de 5 anos, a empresa pagou 0,35 de 2008 a 2010 quebrando um ciclo maior de crescimento de dividendos.Algo que mais me chamou a atenção foi o fato da empresa estar preocupada com o mercado de Streaming e vem fazendo movimentos para se adequar as novas tendências, visto que tem uma participação de 33% no Hulu e mais recentemente adquiriu a Studios, uma rede digital no YouTube, dando-lhe acesso a conteúdos on-line.Além disso, eles fortaleceram seu core Business com novas e excitantes marcas e personagens. Aquisições inteligentes e bem sucedidas como Pixar, Marvel e Lucasfilm nessa ultima década produziram uma série de filmes de sucesso como Toy Story 3, Frozen e Os Vingadores, juntamente com o licenciamento de produtos dessas marcas. Além disso os próximos projetos parecem ser muito promissores como “Os Vingadores: Era de Ultron” e “Star Wars: The Force” despertam uma tonelada de rumores e expectativas no mercado. Além do fato que essas aquisições ajudaram a Disney a atravessar a ponte da infância para a idade adulta, o que lhes permite expandir sua base de consumidores de forma dramática. E a cada novo projeto de sucesso permite a Disney colher as recompensas por anos, ou até mesmo potencialmente para sempre, vide o Mickey Mouse que remonta do ano de 1928 e até hoje gera bons frutos para a empresa.Essa compra adiciona US$ 6,88 anualmente na minha receita de dividendos. Com o dólar do mês daria R$ 17,96

A empresa é um provedor e gerenciador de cadeias de suprimentos, Supply Chain – SCM, fornecendo soluções e serviços de consultoria. Ao longo dos últimos anos, a gestão tem sido capaz de aumentar a receita e os lucros. De 2009 a 2014 a receita cresceu a uma taxa anual média de 13,9% ao mesmo passo que as margens operacionais saíram de 9% para 26%. O forte desempenho financeiro da Manhattan está sendo impulsionado por suas soluções e serviços de alta qualidade. A empresa deve continuar a ter um bom desempenho devido ao crescimento contínuo do mercado de SCM, oferta de produtos muito fortes e o crescimento das vendas devem continuar.

Competitividade

TechNavio estima que o mercado de Supply Chain global crescerá a um CAGR de 10,73% até 2018. Esse continuo crescimento de 2 dígitos no mercado vai ajudar a sustentar o crescimento da receita e dos lucros da Manhattan. No entanto o sucesso da Manhattan também vai depender da qualidade na condução das soluções gerenciamento de Supply Chain. Gartner classificou Manhattan Associates como um líder em Sistemas de Gerenciamento e Armazenagem por sete anos consecutivos, os produtos e serviços da empresa são considerados de alta qualidade por analistas da industria, e seus próprios clientes também compartilham desta opinião. No 3T de 2014 o CEO Eddie Capel discutiu a taxa de ganho da empresa “Nossas equipes de vendas continuam a executar excelentes taxas de vitórias na casa de 75% ano a ano e trimestre a trimestre contra os principais concorrentes.” A alta taxa de vitorias nas concorrências só demonstra ainda mais a qualidade de suas soluções. A administração tem e deve continuar a ser capaz de alavancar as suas soluções de alta qualidade.Manhattan atua no mercado de gerenciamento de cadeias de suprimentos, mas é especializada no setor de varejo. O setor de varejo está mudando rapidamente, e as empresas estão se adaptando a sua cadeia de suprimentos para oferecer uma experiência mais personalizada. Os clientes exigem a capacidade de comprar itens em linha, nas lojas, e selecionar a partir de múltiplas opções de entrega. Isso requer uma grande gestão na cadeia de abastecimento, a fim de reduzir o excesso de inventário.

Crescimento continuo

Manhattan tem sido capaz de aumentar a receita e aumentar a rentabilidade. Receita cresceu dois dígitos ao longo dos últimos anos e em 17,8% nos últimos nove meses de 2014 e esse crescimento deve continuar. A empresa possui uma forte equipe de vendas que vem fechando vários negócios multi-milionários com os clientes e eles possuem um forte histórico de execução que deve continuar. O preço da ação não pode ser considerado valorizado mas também não pode ser considerado hiperdesvalorizada isso significa que os investidores deverão pagar um prêmio significativo num futuro para uma empresa que cresce rápido e é esse prêmio que eu quero usar no meu Trade de Valor.

Operação

Data

Qtde

Preço

09/02/2015

73

U$ 48.99

Conclusão

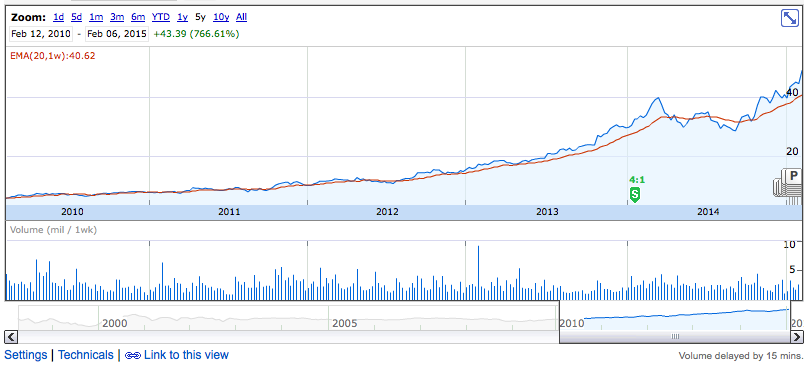

Feita as compras do mês foi adicionado mais uma empresa (DIS) na minha carteira de ativos no exterior e começo a minha primeira operação de Trade de Valor no mercado americano, agora é ir acompanhando tri-a-tri da Manhattan e analisando o seu crescimento a medida que a operação de trade for andando eu vou postando atualizações aqui no blog.Lógico que movimento passado não é garantia de futuro mas para ter uma ideia abaixo o gráfico dos ultimo 5 anos da Manhattan, foram só 766% de alta:Gostou do blog? Então se inscreva na barra ao lado para receber as atualizações via e-mail ou curta nossa pagina no Facebook.

A empresa terceiriza folha de pagamento, recursos humanos, seguros e soluções de terceirização de benefícios para pequenas e medias empresas nos Estados Unidos. Os serviços da empresa incluem processamento de folha de pagamento, serviços de administração de imposto sobre salários, serviço de pagamento de funcionários, serviços de RH, serviço de administração de RH on-line.Seu serviço de folha de pagamento inclue o calculo, preparação e entrega dos contra cheques aos empregados; parte contábil interna e relatório para a gestão, realização de obrigações federais, estaduais e municipais e declaração de imposto da folha de pagamento. Serviço de pagamento dos funcionários da companhia prevê ao empregador a opção de pagar seus empregados por deposito direto, cartão de debito pre pago, cheques em uma conta Paychex, ou um cheque emitido por conta do empregador.A companhia oferece serviços de comunicação de novas contratações, que permite aos clientes cumprir requisitos federais e estaduais para relatar informações sobre funcionários recém-contratados.A empresa comercializa seus serviços de forma direta, através de uma força própria de vendas com base nas principais cidades. A empresa além de atuar nos EUA tem escritórios na Alemanha e no nosso Brasilzão.[iframe src=”http://financials.morningstar.com/ratios/r.html?ops=clear&t=PAYX®ion=usa&culture=en-US” width=”100%” height=”1080″]

A empresa terceiriza folha de pagamento, recursos humanos, seguros e soluções de terceirização de benefícios para pequenas e medias empresas nos Estados Unidos. Os serviços da empresa incluem processamento de folha de pagamento, serviços de administração de imposto sobre salários, serviço de pagamento de funcionários, serviços de RH, serviço de administração de RH on-line.Seu serviço de folha de pagamento inclue o calculo, preparação e entrega dos contra cheques aos empregados; parte contábil interna e relatório para a gestão, realização de obrigações federais, estaduais e municipais e declaração de imposto da folha de pagamento. Serviço de pagamento dos funcionários da companhia prevê ao empregador a opção de pagar seus empregados por deposito direto, cartão de debito pre pago, cheques em uma conta Paychex, ou um cheque emitido por conta do empregador.A companhia oferece serviços de comunicação de novas contratações, que permite aos clientes cumprir requisitos federais e estaduais para relatar informações sobre funcionários recém-contratados.A empresa comercializa seus serviços de forma direta, através de uma força própria de vendas com base nas principais cidades. A empresa além de atuar nos EUA tem escritórios na Alemanha e no nosso Brasilzão.[iframe src=”http://financials.morningstar.com/ratios/r.html?ops=clear&t=PAYX®ion=usa&culture=en-US” width=”100%” height=”1080″]

Essa é minha primeira compra do ano no mercado americano,

Essa é minha primeira compra do ano no mercado americano,  Gostou do blog? Então se inscreva na barra ao lado para receber as atualizações via e-mail ou curta nossa pagina no Facebook.

Gostou do blog? Então se inscreva na barra ao lado para receber as atualizações via e-mail ou curta nossa pagina no Facebook.