Alcançar mais de 12 mil em dividendos em setembro é um recorde notável. O desempenho excepcional de todas as carteiras reflete uma estratégia sólida. Destaque para as carteiras Top Picks de Stock e REIT, que, pela primeira vez, superaram US$ 1 mil em dividendos juntas.

A carteira de ações públicas apresentou uma distribuição equilibrada, mas o grande destaque foi a carteira de ações exclusiva da nossa área de membros.

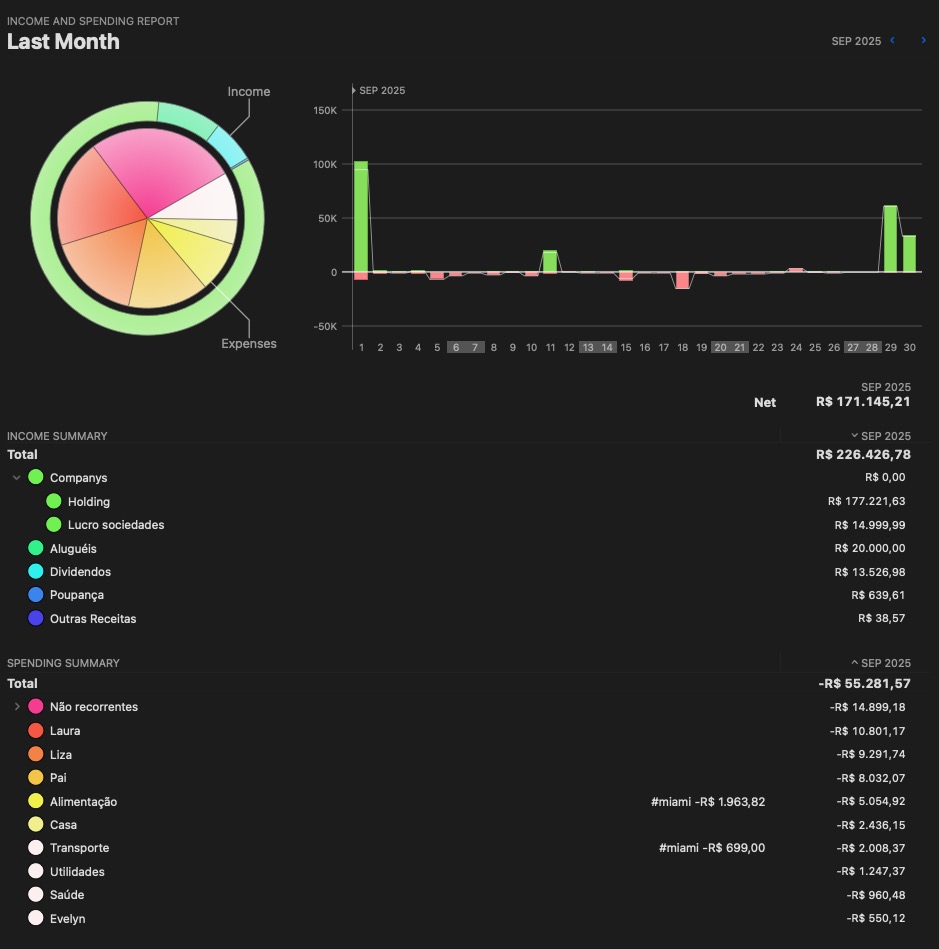

Nossos dividendos

No ano passado, recebemos R$ 6.758,51 em set/24, um aumento de mais de R$6,1 mil.

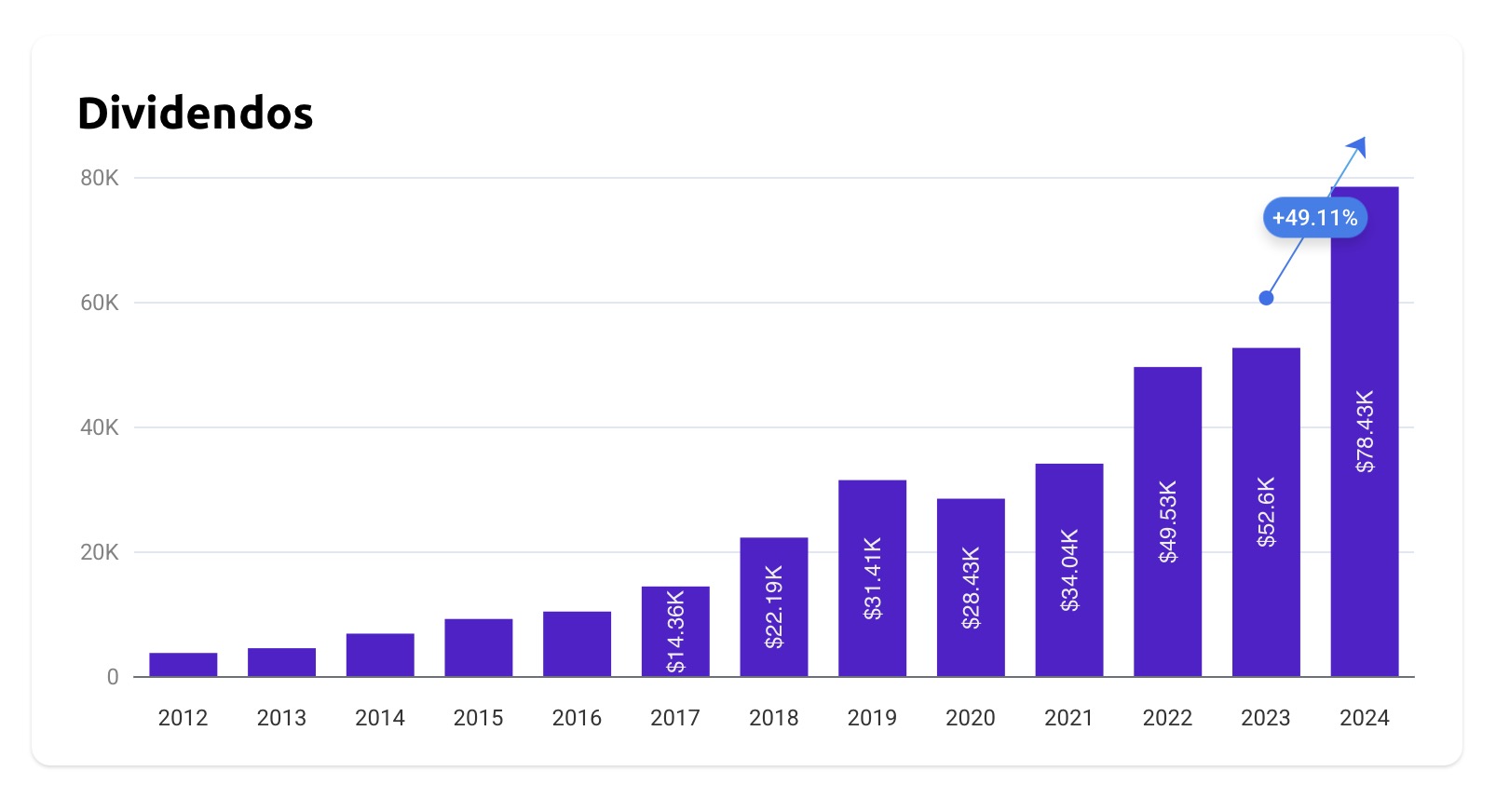

Nossa estratégia de reinvestimento de dividendos tem sido extremamente eficaz, como evidenciado pelo gráfico que demonstra o crescimento anual composto, similar a uma bola de neve que só aumenta de tamanho a cada ano.

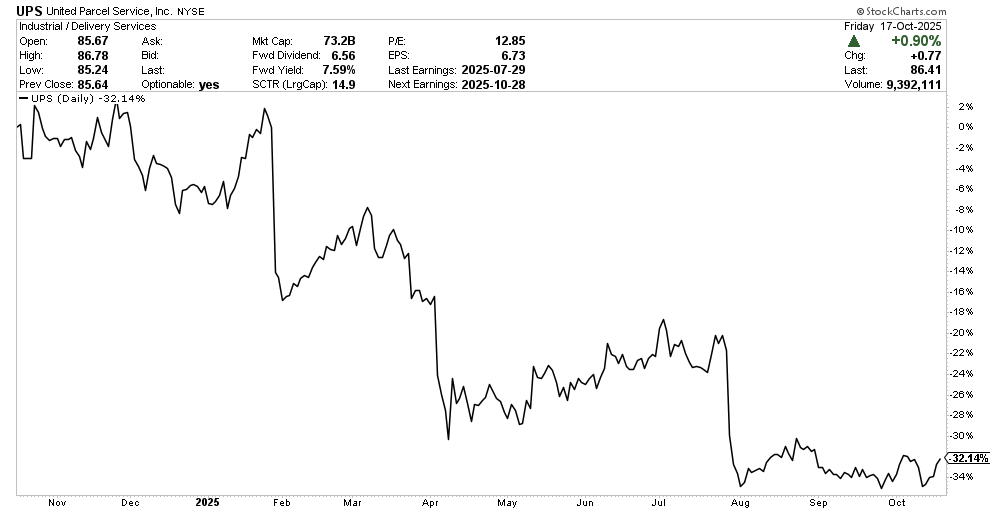

UNITED PARCEL SERVICE – UPS

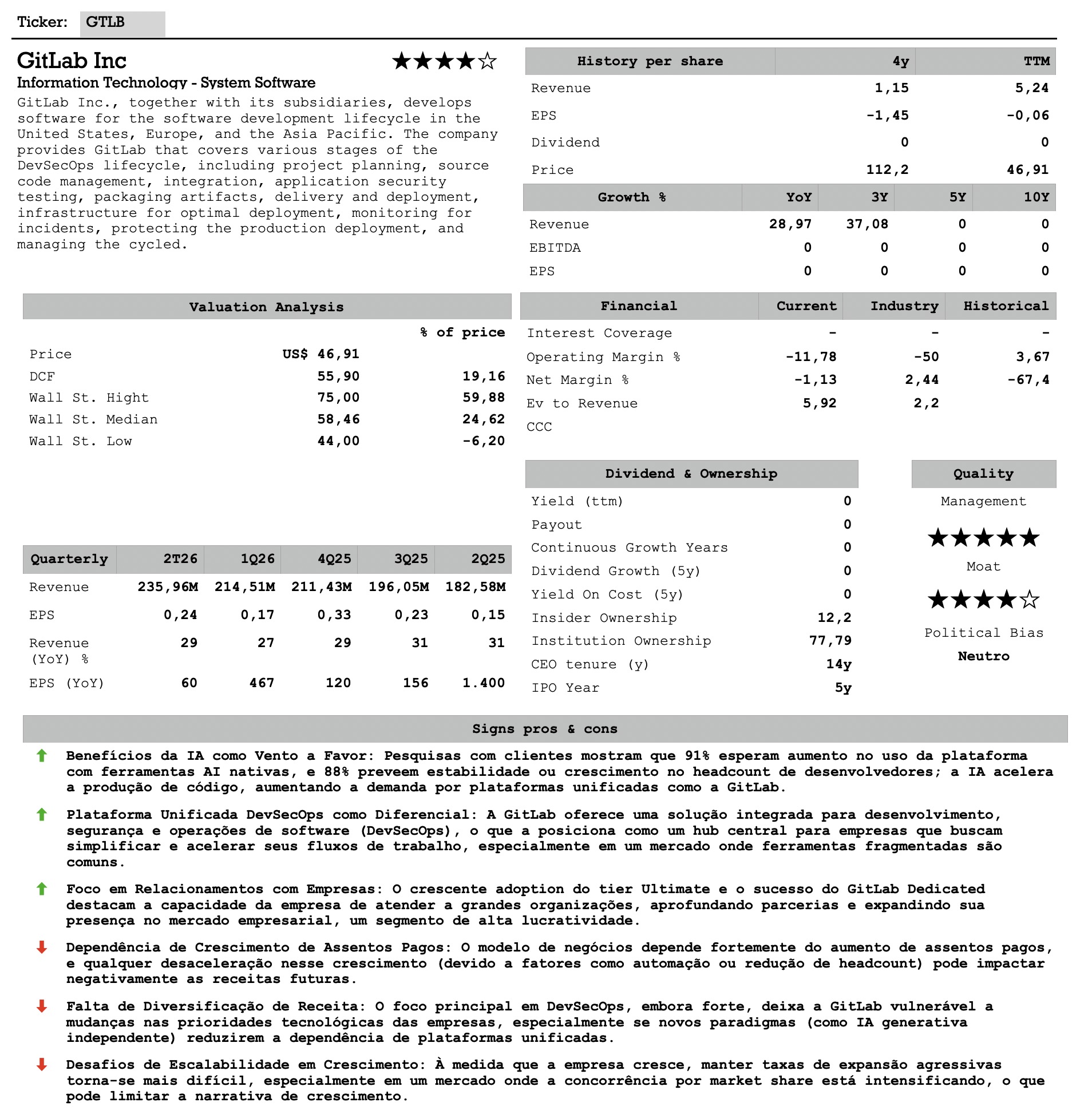

A United Parcel Service (UPS), uma das principais empresas de logística do mundo, opera nos segmentos doméstico e internacional, funcionando como um correio privado nos Estados Unidos.

Desde que abri posição na empresa em abril de 2023, conforme detalhado no post Compras UPS BRT PG CASS Abr23, a UPS enfrentava desafios, como comentado no Balanço comentado UPS 1T23.

Esses ventos contrários ainda não passaram completamente, impactando a cotação da empresa. No último ano, a UPS registrou uma queda de 32%, tornando-se o pior ativo da nossa carteira pública, com um retorno negativo de -46% até o momento.

A United Parcel Service (UPS), uma das maiores empresas de logística globais, enfrentou impactos significativos após a perda de contratos importantes com a Amazon, o que comprometeu seus resultados financeiros. Em resposta, a empresa está se reposicionando para a próxima fase, implementando uma redução de custos de US$ 3,5 bilhões em 2025 e priorizando segmentos mais lucrativos, visando recuperar competitividade.

A mídia, como destacado no artigo FedEx e UPS estão perdendo a guerra da última milha para a Amazon, aponta que tanto a UPS quanto a FedEx (FDX) enfrentam desafios frente a uma onda de transportadoras regionais e startups de logística baseadas em tecnologia. Essas novas empresas revolucionaram o modelo de negócios com maior flexibilidade e custos reduzidos, dificultando a adaptação das gigantes do setor. A tecnologia tem sido um diferencial, permitindo operações mais ágeis, enquanto UPS e FedEx lutam para acompanhar esse ritmo acelerado.

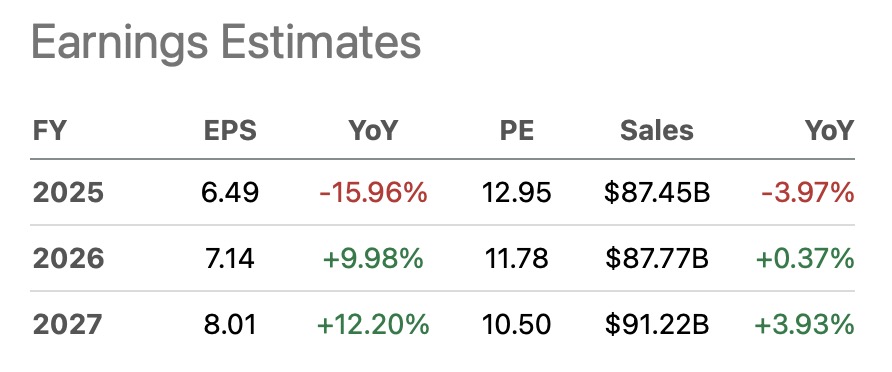

No último trimestre, a UPS reportou uma receita de US$ 21,22 bilhões, representando uma queda de 2,74% em relação ao ano anterior. Os custos operacionais também diminuíram significativamente, passando de US$ 1,79 bilhão em 2024 para US$ 1,55 bilhão no 2T de 2025, o que equivale a uma redução de 13% ano a ano.

As perspectivas para o fechamento do ano são ainda mais desafiadoras, com analistas projetando uma retração de 15% nos lucros e de quase 4% nas receitas.

Não bastasse a disrupção tecnológica na última milha, há uma redução nos volumes transportados devido às políticas comerciais dos EUA com a China. O transporte para a China representa uma das linhas mais lucrativas para a UPS. O consolo é que a principal concorrente, a FedEx, também registrou quedas nas margens nessas operações. Assim, entendemos que se trata de um impacto setorial.

Um segmento lucrativo e em crescimento é a receita digital, que aumentou 26,4% em relação ao ano anterior. Esse avanço deve-se principalmente às devoluções em suas unidades: ao comprar algo online, a forma mais procurada de devolução é por meio de uma agência da UPS, gerando uma boa receita nesse fluxo e capitalizando o movimento das devoluções online.

Um ponto que estamos observando é a possibilidade de um spin-off da UPS, especialmente após o exemplo da FedEx, que, no 1T deste ano, avançou na separação da FedEx Freight em uma empresa independente de capital aberto. A administração da UPS já demonstrou interesse em desmembrar segmentos como a divisão de logística de saúde e as soluções de cadeia de suprimentos, que, juntas, geram US$ 2,5 bilhões em receitas.

Os riscos da UPS aumentaram significativamente neste ano, com a empresa enfrentando dificuldades para se desvencilhar do modelo atual e das dependências em relação à Amazon. Os riscos de corte nos dividendos são elevados.

O payout ratio, quando entramos na posição, estava em torno de 73%, mas hoje chegou a 97%, ameaçando o recorde de 15 anos de crescimento nos dividendos. Um payout elevado é um dos principais indicadores de potencial corte nos pagamentos.

- Primeiro sintoma de um corte de dividendos

- O que é ser um investidor de crescimento de dividendos

- Como determinar se seus dividendos estão seguros

A UPS apresenta um yield de 7,58%, o que pode ser considerado um yield de tolo, sinalizando cautela para investidores focados em dividendos. Estamos monitorando a empresa de perto até o último momento. Caso ocorra um corte nos dividendos, planejamos encerrar a posição.

Esse pode ser um dos maiores prejuízos recentes da minha carteira. Não é possível acertar sempre, não é mesmo? O próximo trimestre será crucial para identificar sinais de recuperação ou, quem sabe, o anúncio de um spin-off que possa trazer alívio aos investidores.

Dividendos recebidos

| Empresa | Ticker | Dividendo |

|---|---|---|

| R$ 7.291,48 | $ 1.352,78 | |

| REALTY INCOME CORP | O | 108,41 |

| STAG INDUSTRIAL INC | STAG | 55,51 |

| GLADSTONE COMMECIAL CORPORATION | GOOD | 62,00 |

| CAPITAL SOUTHWEST | CSWC | 68,67 |

| GLADISTONE CAPITAL | GLAD | 45,00 |

| HORIZON TECHNOLOGY FINANCE | HRZN | 22,00 |

| MAIN STREET CAPITAL | MAIN | 61,05 |

| PROSPECT CAPITAL CORP | PSEC | 72,27 |

| JOHNSON & JOHNSON | JNJ | 95,74 |

| VISA INC | V | 23,57 |

| CME GROUP INC | CME | 17,50 |

| CASS INFORMATION SYSTEMS | CASS | 77,50 |

| UNITED PARCEL SERVICE | UPS | 142,68 |

| SNAP-ON INCORPORATED | SNA | 53,50 |

| ARES CAPITAL | ARCC | 175,20 |

| GOLUB CAPITAL BDC | GBDC | 260,91 |

| GOLDMAN SACHS BDC | GSBD | 11,07 |

Dividendos recebidos na Top Picks – XD

| Empresa | Ticker | Dividendo |

|---|---|---|

| R$ 5.633,25 | $ 1.045,13 | |

| TOP PICKS – REIT | XDR | 537,25 |

| TOP PICKS – STOCK | XDS | 507,88 |

Total Geral: R$ 12.924,73

- Cotação do dólar para conversão: A cotação utilizada foi a de compra do Banco Central do Brasil, referente ao último dia útil da primeira quinzena do mês anterior ao pagamento, equivalente a R$ 5,39. (Consulte aqui)

- Valores de dividendos recebidos das ações de NYSE já são declarados como líquidos, ou seja, considerando o imposto de renda.

Acompanhe na página sobre Dividendos, as últimas atualizações dos rendimentos mensais, e veja como anda a evolução da minha carteira.

Veja como funcionam os dividendos no EUA.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!