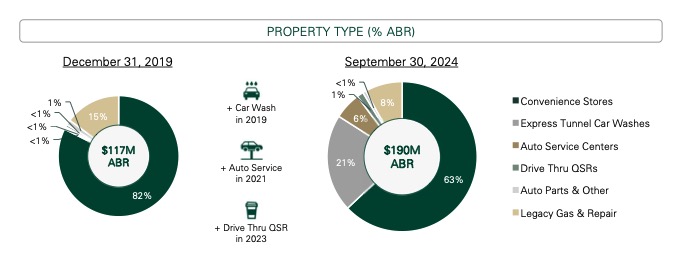

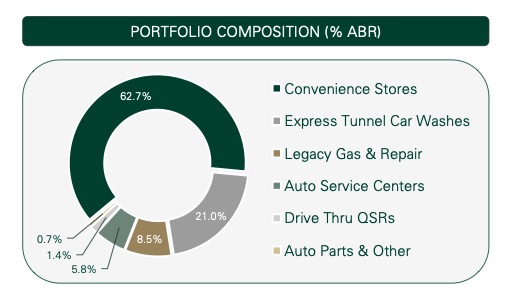

Estamos iniciando nossa posição no Getty – GTY. É um REIT de varejo. Seu principal foco é em lojas de conveniência, sendo mais da metade da receita vinda deste tipo de imóvel. O fundo tem hoje 1.108 imóveis, espalhados em 42 estados.

Acabei descobrindo o fundo, quando estava pesquisando sobre uma grande rede de conveniências. Desde então acompanho GTY. Na época, ele tinha cerca de 90% nesse tipo de imóvel.

Esse foi um dos grandes problemas do GTY, pois a eminência dos carros elétricos poderia com a necessidade dos postos e, por consequência, das conveniências.

Desde aquela época, o fundo vinha fazendo esforços para mudar o seu portfólio, vinha acompanhando ele de perto e vendo o crescimento de sua receita ao longo dos anos.

Christoper Constant, CEO, está indo bem em diversificar o portfólio e tem hoje um quadro bem mais favorável. Ele disse que esse processo deve durar por mais 3 ou 4 anos.

Muito desse crescimento tem vindo de aquisições. O fundo tem comprado imóveis ligados à parte de manutenção automotiva, como serviços de pneus, troca de óleo, reparo de colisão e manutenção em geral.

Aquisições

Outros segmento interessante que ele tem entrada é o de lava-jato e Drive Thru para restaurantes.

Getty adquiriu 16 novos imóveis por $30,2 milhões, com um yield esperado de 8%.

Outro projeto que o GTY está fazendo é remodelar a sua rede de imóveis de postos de combustível para outros segmentos.

Temos nesse trimestre um posto de combustível no Brooklyn, onde a GTY já tinha o imóvel na carteira. Fez uma reforma de $1,2 milhões e transformou num imóvel que foi locado para AutoZone para venda e distribuição de peças automotivas. Um retorno esperado de 13%.

Outro caso foi esse posto em Boston, investido em 700 mil e alugado para o Chase, com um Yield esperado de 8%.

Dividendos

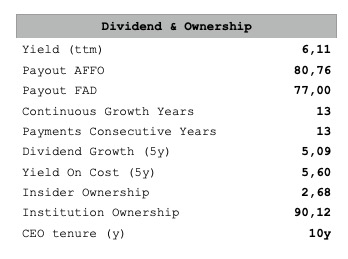

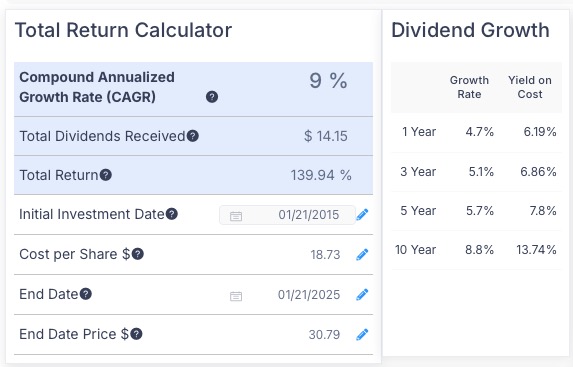

GTY tem um Yield de 6,11%. Esse Yield elevado faz parte da empresa, ela tem um histórico de Yield de 4 anos médio de 5,52%. O payout de 80,76% é confortável para um REIT, e um FAD ainda menor de 77%. Um recorde de crescimento de dividendos de 13 anos consecutivos.

Geralmente os melhores ativos carrego na minha carteira Top Picks REIT, os de maiores risco vêm para a minha parte pública. Esse é o caso da GTY. Um REIT promissor, mas que carrega grandes riscos.

Riscos

O fundo está em recuperação depois de ter caído 15% desde o seu topo. Muito disto por conta dos riscos que a GTY carrega.

Portfólio concentrado

O maior risco que vejo no GTY é sua carteira de ativos, extremamente concentrada em lojas de conveniência.

Power Test Corp entrou numa disputa antitruste com a Texaco, conseguindo a marca Getty. Em 1987, mudou o nome para Getty Oil Company.

Em 1997, vendeu a operação dos postos para uma empresa privada russa, Lukoil, e separou a parte de imóveis em um REIT. Foi aí que nasceu o GTY, com um IPO em 1997 com os imóveis provenientes da Getty Oil Company.

Getty era extremamente concentrada em lojas de conveniência. Com a entrada do novo CEO, houve então medidas para diversificar. Apesar disso, o nível de postos de conveniência ainda é elevado na carteira.

Temos a eminência dos carros elétricos, que tornam impossível ficar num posto de combustível esperando 40 minutos o carro recarregar.

O risco dos carros autônomos é maior ainda. Imagina que uma Tesla ou Uber resolvem colocar uma frota gigante de carros autônomos, tornando desnecessária a compra de um novo veículo e mudando para um modelo de assinatura, onde você paga um valor mensal e a frota te leva para onde quiser.

Concentração em poucos inquilinos

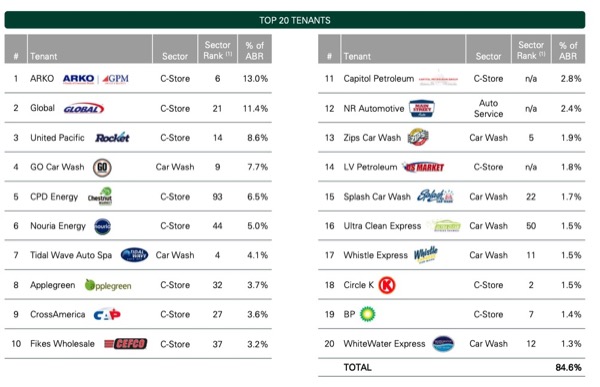

Outro risco é a concentração em poucos inquilinos. Podemos ver que cerca de 85% das receitas vêm dos top 20 inquilinos.

São inquilinos concentrados em segmentos resilientes, como as lojas de conveniência, lava jatos e venda de auto peças, mas ainda assim um problema financeiro em um destes inquilinos pode levar a GTY a ter sérios problemas.

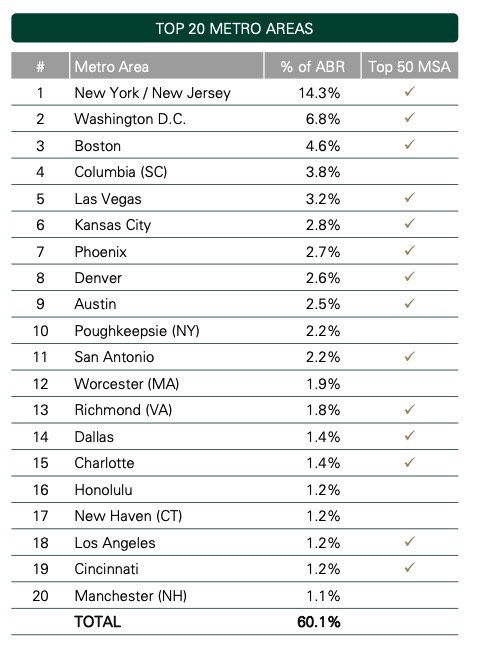

Concentração regional

Concentração em poucos centros metropolitanos. Cerca de top 20 mercados da GTY correspondem com 60% da sua área locada.

Com uma concentração excessiva em Nova York, chegando a quase 14,3% da área da empresa, com várias cidades na lista sofrendo êxodo migratório.

Excesso de concentração em um segmento

Manter um REIT concentrado em uma determinada especialidade pode ser vantajoso, pois abre oportunidades e traz um know-how que REITs diversificados em segmentos não teriam.

GTY consegue boas oportunidades nesses segmentos onde está crescendo, muito porque tem uma boa relação com inquilinos da área. Isso pode trazer bons frutos para os acionistas com boas aquisições a longo prazo.

Concentração é rentável, mas também arriscada. Uma crise no segmento de automóveis pode trazer dificuldades para seus inquilinos e, consequentemente, para a GTY. Também pode criar obstáculos para o crescimento da empresa numa possível crise nesse segmento.

Valuation

Quem investiu em GTY há 10 anos, está com um retorno anual de 9%. Recebeu $14,15 de dividendos nesse período e tem um retorno total de 139%.

Nossa regra de 12 por 24 é atendida com folga. Temos uma taxa de crescimento de 5,09% com um Yield de 6,11%. Teríamos um Yield On Cost de 19,14% ao longo dos 24 anos.

- Conheça a nossa estratégia 12 por 24: Estratégia 12 por 24

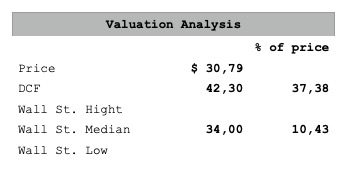

Meu preço DCF calculado para o GTY é de $42,30. Pelo preço atual dele de $30,79, temos uma margem de 37% de segurança.

Os analistas de Wall Street estimam $34 como média, uma margem de 10%.

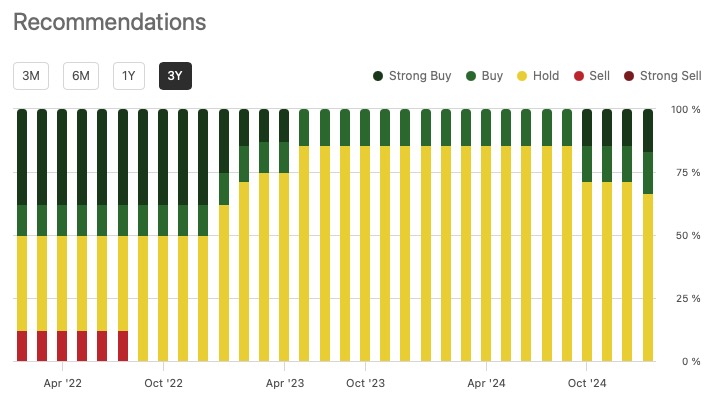

Os analistas estão menos otimistas do que eu. Nesse caso, temos 1 analista recomendando uma compra forte, 1 com compra e outros 4 recomendando segurar. Talvez os riscos no GTY justifiquem essa preocupação do mercado.

Vídeo

Prefere ver este vídeo no X? Clique aqui para assistir em nosso canal no X

Takeaway

GTY é um fundo que tem grande potencial de crescimento pelos próximos 5 anos. Essa reestruturação, se continuar sendo conduzida desta forma, pode deixar o fundo com um valor atrativo.

Ele é uma aposta, mas diria que com uma chance interessante de sucesso. O fundo vai compor minha carteira de REITs públicos. Vamos acompanhando o desenrolar de seus resultados nos próximos relatórios de dividendos e compras.