Entender a estrutura dos ativos de uma BDC é uma das principais maneiras de medir o seu risco. Quando estamos falando de um ativo que o principal objetivo é ofertar empréstimos, precisamos de saber a qualidade desses empréstimos.

No setor de bancos, temos vários indicadores fundamentalistas para ajudar-nos a entender a qualidade de crédito da instituição.

- Confira aqui como analisar bancos na bolsa: Indicadores fundamentalistas para análise de bancos.

Quando estamos falando de BDC, precisamos entender como está estruturada os seus ativos, diante disso podemos medir o risco de cada BDC.

- Ainda não sabe o que é uma BDC? Confira: BDC guia completo para investir e lucrar.

A BDC tem algumas formas de investir seu dinheiro. As mais usadas numa BDC são:

- Senior Lien Debt

- Sub Lien Debt

- Equity

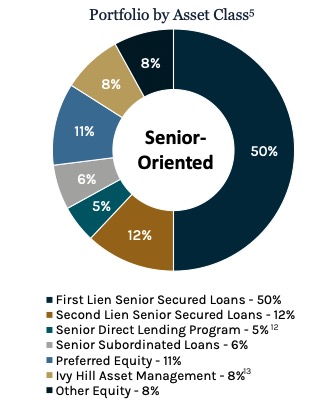

Quando a BDC empresta para uma empresa de pequeno ou médio porte, está intrínseco que essas empresas carregam um grande risco. Ocorrendo algum problema financeiro ou venham a falir quem irá receber primeiro são os credores que detenham as notas Senior.

Importância de ter um portfólio concentrado em notas Senior

Ao liquidar o patrimônio das tomadoras dos empréstimos para pagar as suas dívidas, os credores detentores das notas Senior recebem antes de todo mundo. Com isso aumenta as chances da BDC receber, ou seja, reduz-se as chances de calote.

Por ser empréstimos de alto risco é importante buscar uma BDC com um bom grau de notas Senior.

| ARCC | % |

|---|---|

| Senior Lien | 50 |

| Sub Lien | 23 |

| Equity | 27 |

Acima, a alocação dos ativos da ARCC. Eles possuem um nível baixo de notas Sênior.

Dentro de 50% é um número muito baixo frente a vários BDC. Por exemplo, o caso da GBDC que tem 95,8% de linhas sênior, mostra a discrepância entre a ARCC e Top Picks das BDC. A BDC da Golub nesse caso traz uma segurança maior para o acionista do que a ARCC.

Lien Senior

Ao debruçarmos sobre os números da ARCC vamos identificar essa distribuição:

Veja que existem duas classes de Lien Senior:

- First Lien

- Second Lien

Isso indica que o pessoal da Senior First tem o direito de receber primeiro, depois que todos os First Senior são pagos, então os Second Senior serão pagos e depois as outras linhas.

Ideal é um BDC com 90% a 95% de notas Senior.

Equity

Equity são mais arriscados que as linhas de empréstimos convencionais. Não possuem garantias ou ordem para pagamento. Na verdade se a empresa for a falência não recebemos nada, por isso as BDC costumam entrar em participação com empresas já mais maduras.

"Equity" é como se fosse o pedaço da pizza que você ganha quando investe numa empresa. Imagina que você compra uma fatia dessa pizza gigante que é a empresa. Essa fatia representa a sua parte no negócio. Se a empresa crescer e valer mais, sua fatia (ou "equity") vai valer mais também. Se a empresa der lucro, você pode até ganhar um pedacinho extra na forma de dividendos, que é como se fosse um extra de queijo grátis. Então, "equity" é basicamente o seu pedaço da empresa que pode crescer, diminuir, ou te dar extras, dependendo de como o negócio vai.

Prefere ver este vídeo no X? Clique aqui para assistir em nosso canal no X