Adicionamos uma nova BDC à nossa carteira e retiramos outra da lista. Vamos explicar os motivos em um post separado.

Hoje vamos analisar em detalhes o balanço da TRIN e o último release da STT.

O aporte foi bem equilibrado para a nossa carteira pública de ações, com a compra de uma stock, um REIT e uma BDC.

Já atualizamos as compras de dezembro na nossa área de membros. Confira nossa carteira de membros.

Meu aporte mensal foi de US$ 20 mil, sendo US$ 4,9 mil destinados a ações da carteira Trade de Valor. Convertido, esse valor totaliza mais de R$ 109 mil investidos na bolsa americana.

Quanto aumentará nossos dividendos?

Essas aquisições adicionam aproximadamente US$ 1.358,64 em dividendos anuais à minha carteira, equivalente a R$ 7.501,05, considerando a cotação atual do dólar.

Isso representa cerca de +R$ 625,09 por mês em receita de dividendos, contribuindo para a construção da minha bola de neve rumo à independência financeira.

TRINITY CAPITAL INC – TRIN

Estamos adicionando a TRIN na carteira de BDC do blog. Trinity Capital Inc. (TRIN) é uma BDC (Business Development Company) internamente gerenciada, focada em empréstimos de venture debt e equipment finance para empresas de crescimento, especialmente em tecnologia, life sciences e middle market.

- Confira nossa carteira de BDC: Carteira

- Entenda sobre o gerenciamento de uma BDC: BDC: gerenciado interna e externamente

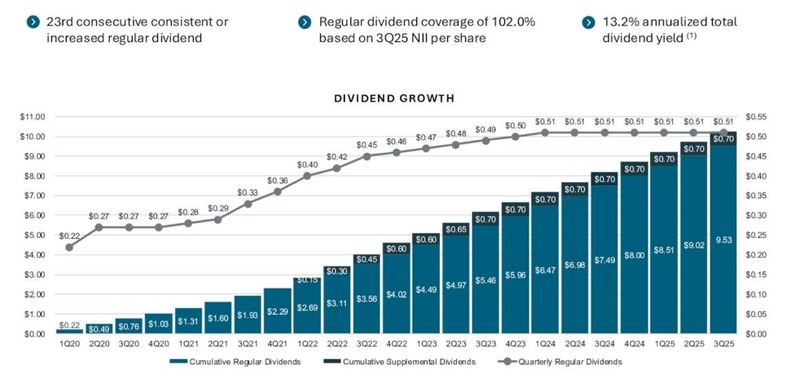

Com um portfólio diversificado de cerca de US$ 2,2 bilhões, ela oferece alto rendimento (yield em torno de 13-14%) e cobertura sólida de dividendos via NII, destacando-se por crescimento acelerado do portfólio, baixo nível de non-accruals e transição para dividendos mensais a partir de janeiro/2026.

Dividendo atraente e transição para mensal — Yield ~13,5%, com 24ª trimestre consecutivo de dividendo consistente/incremental; a partir de jan/2026, passa para US$ 0,17 mensal (mantendo US$ 0,51 trimestral), o que é shareholder-friendly.

Crescimento forte do portfólio — Funding recorde de US$ 470,6 milhões no Q3/2025 (US$ 272 milhões em 17 novas empresas), com compromissos totais de US$ 773 milhões e portfólio total de ~US$ 2,2 bilhões.

Crescimento do Net Investment Income (NII) — NII de US$ 37 milhões (+25,9% YoY), equivalente a US$ 0,52 por ação, com cobertura de 102% do dividendo de US$ 0,51.

| TRI | NII $ |

|---|---|

| 4T24 | 0,58 |

| 1T25 | 0,52 |

| 2T25 | 0,53 |

| 3T25 | 0,52 |

Baixo risco de crédito — Non-accruals em apenas 1,0% do portfólio de dívida (US$ 20,7 milhões), comparável a BDCs de alta qualidade como HTGC.

- Veja como analisar o endividamento de uma BDC: BDC: analise de endividamento e alavancagem sem cair em armadilhas

Estrutura de portfólio bem conservadora — no segmento de dívida, com 77,2% alocados em Senior First Lien (empréstimos sênior de primeira linha, que oferecem maior prioridade em caso de inadimplência), 13,9% em Sub Lien (dívidas subordinadas) e 8,9% em Equity (participações acionárias e warrants).

| Senior First Lien | 77,2% |

| Sub Lien | 13,9% |

| Equity | 8,9% |

Essa composição reforça a qualidade de crédito da BDC, já que a grande maioria dos investimentos está protegida por garantias sênior, contribuindo para o baixo nível de non-accruals (apenas 1,0%) e tornando o portfólio mais resiliente em cenários de estresse econômico.

- Aprenda mais sobre composição de portfólio de uma BDC: BDC: Lien Senior e Equity

Retorno sobre patrimônio elevado — ROAE de 15,3% (NII/média de equity) e ROAA de 6,9%.

TRIN tem um balanço bem equilibrado, talvez o único ponto de desgaste seria o seu custo de NAV/Share com o preço 16% deste indicador.

Isso quer dizer que ela está valendo +16% do seu valor patrimonial. Pode parecer algo, sim é, mas o mercado costuma pagar mais para BDC gerenciadas internamente.

TRIN é vista como uma das BDCs mais fortes no setor de tech/venture, com bom potencial de renda passiva, mas sensível a taxas de juros e valuation.

Essa aquisição adiciona US$ 622,20 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 3.435,16 na minha renda de dividendos.

STATE STREET CORPORATION – STT

State Street Corporation (STT) é uma das maiores instituições financeiras globais, fundada em 1792 e sediada em Boston, nos Estados Unidos.

Trata-se de um banco de custódia e serviços financeiros focado exclusivamente em investidores institucionais, oferecendo serviços de custódia de ativos, administração de fundos, gestão de investimentos.

Não é REIT nem BDC, mas sim uma holding financeira tradicional (bank holding company) com foco em serviços institucionais.

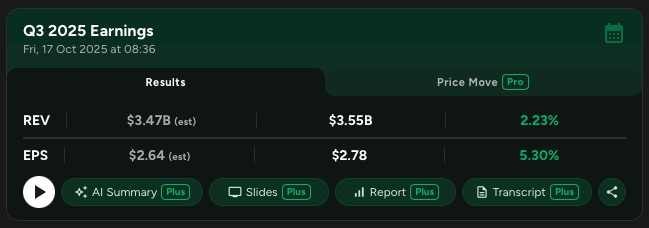

A State Street Corporation reportou resultados sólidos no 3T25, com EPS de US$ 2,78 (crescimento de 23% A/A), receita total de US$ 3,55 bilhões (crescimento de 9% A/A) e receita de taxas de 8% (US$ 2,8 bilhões).

A empresa mantém um foco em serviços institucionais (custódia e gestão de ativos), com AUC/A recorde de US$ 51,7 trilhões (+10% A/A) e AUM de US$ 5,4 trilhões (+15% A/A). O NII caiu 1% para US$ 715 milhões, mas o controle de despesas (+5%) gerou alavancagem operacional positiva.

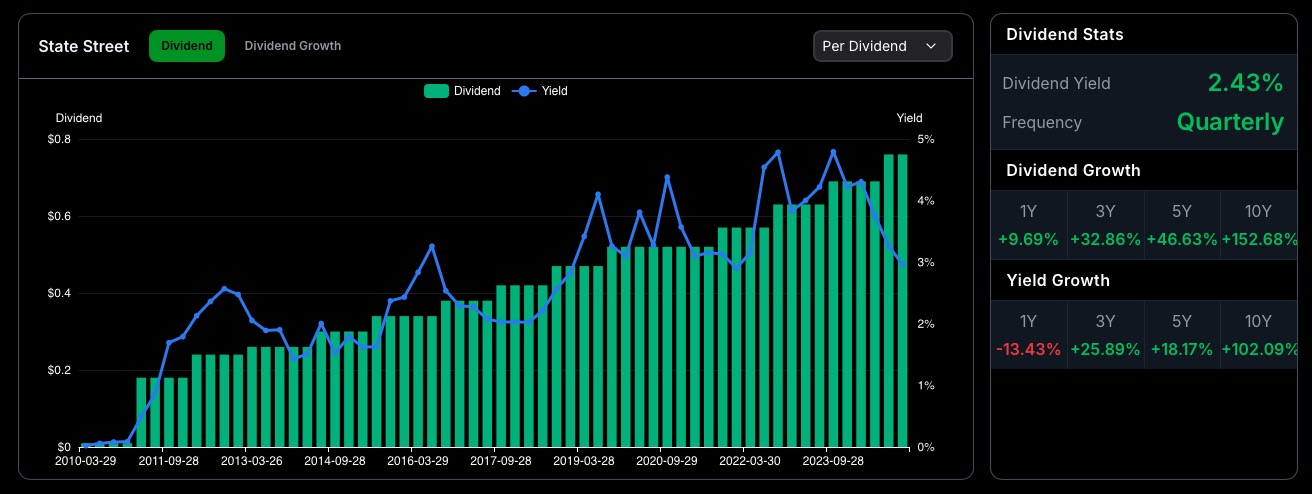

Crescimento de dividendos: Aumento de 11% no dividendo trimestral para US$ 0,84, com yield atual ~2,5-2,9% e payout ~33-36% (sustentável). Retorno robusto de capital: ~79-80% do lucro retornado via dividendos e recompras (US$ 637 milhões no trimestre), com buybacks reduzindo ações em 4,5% A/A.

Alguns pontos de preocupação com destaque para dependência de mercados, com crescimento de fees depende de níveis elevados de mercado; rally de setembro beneficia mais Q4, mas volatilidade pode pressionar. Despesas ainda em alta: +5% A/A, impulsionadas por investimentos em tecnologia (+12%); embora controladas, limitam margem vs. pares como BK.

Backlog de novas mandatos menor: US$ 361 bilhões de novos mandatos no trimestre (desaceleração vs. Q2), com backlog anualizado de US$ 401 milhões (suporta ~6% de crescimento).

Estamos posicionados da STT desde em agosto deste ano, desde esse momento a empresa já valorizou cerca de quase 20% nas suas cotações, isso é reflexo de como a empresa tem entregue um bom retorno para o acionista de dividendos.

Essa aquisição adiciona US$ 53,76 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 296,81 na minha renda de dividendos.

GETTY REALTY CORP – GTY

Fizemos uma análise extensa sobre a GTY no post de compra do mês anterior, onde mostramos o balanço e os números mais recentes da GTY.

Essa aquisição adiciona US$ 232,80 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 1.285,29 na minha renda de dividendos.

TOP PICKS

Temos um serviço no blog para ajudar os investidores a investir na bolsa americana, mostrando como selecionar os ativos para montar uma carteira vencedora na bolsa de valores.

Temos diversas carteiras, entre elas, as Top Picks, as carteiras com as melhores ações da bolsa, ações que já retornaram +700% nos últimos 10 anos, confira aqui.

Essa aquisição adiciona US$ 449,88 à minha carteira de dividendos. Convertido pela cotação atual do dólar, isso representa um aumento de R$ 2.483,79 na minha renda de dividendos.

Publiquei as minhas compras detalhadas num post na área dos membros. Temos lá a posição completa da carteira e uma análise dos resultados dos ativos comprados!

Compras dezembro de 2025

| Company | Ticker | Qty |

|---|---|---|

| GETTY REALTY CORP | GTY | 120 |

| STATE STREET CORPORATION | STT | 16 |

| TRINITY CAPITAL INC | TRIN | 305 |