Se você busca um retorno estável e crescente para garantir uma aposentadoria tranquila, sem se deixar levar pelas flutuações do mercado, este artigo é para você.

Dividendos são o melhor retorno para quem deseja construir uma carteira de ações para aposentadoria. Isso porque o preço das ações depende do ânimo do mercado. Delega a outros o controle sobre quanto você deve ganhar, isso é perigoso a longo prazo.

Não vamos nem abordar o fracasso da regra dos 4%. Falamos sobre o que aconteceu com o meu vizinho, na Alemanha, que teve que voltar a trabalhar por ter construído sua aposentadoria numa estratégia falha.

Regra dos 4% consiste em comprar ações de alto crescimento da cotação. Vender 4% por ano depois de aposentado pode permitir que seu dinheiro dure para sempre.

- Entenda porque essa regra dos 4% não funciona: Dividendos vs ETF

- Porque os dividendos são a melhor opção para aposentar: Rumo a independência financeira com empresas de crescimento de dividendos

Yield e Crescimento do DPA

Os investidores de dividendos geralmente estabelecem um requisito mínimo de dividendos aceitável, seja pelo Yield ou pelo crescimento desses dividendos ao longo dos anos.

- Saiba o que é Dividend Yield: O que são dividendos?

É comum vermos por aí pessoas colocando o critério de entrada apenas em empresas que tenham yield superior a X%. Tem gente que vai usar um X de 3% e outros de 10%. Vai do gosto de cada um.

- Veja porque é importante buscar uma empresa com um crescimento do DPA: Escolha empresas pelo crescimento do DPA e não pelo Dividend Yield: DY vs DPA

Todo mundo quer comprar um ativo que tenha um rendimento alto o suficiente para torná-lo o melhor investimento na sua composição para aposentadoria.

Obviamente, um ativo que tenha 6% de yield vai exigir uma taxa de crescimento dos dividendos menor do que um ativo com 2% de yield para alcançar um determinado retorno dentro de um determinado período de tempo.

Nosso período favorito de retenção é para sempre – Warren Buffett

A maioria de nós tem um período em mente que pretendemos segurar um ativo. Acho que você já entendeu que é importante segurar o ativo por um período de tempo longo, ou enquanto seus fundamentos forem bons.

- Porque não ficar nesse compra e vende: Tempo de mercado é mais importante que o timing de mercado

Não estamos preocupados em ficar negociando com frequência, mas sim mantê-los, permitindo que o tempo e os dividendos façam a sua parte, até que a própria ação se torne uma máquina de dinheiro, independente das flutuações de preços das ações.

12 por 24

Aqui tem uma estratégia interessante para isso: ter 12% de yield on cost em até 24 anos segurando o ativo.

Chamo isso de “12 por 24”. Os dois números são arbitrários. Você define o seu.

Escolhi o 12 porque dá 1% de yield por mês, também porque 12 é um número bíblico.

Escolhi o 24 pra ficar harmonioso. Minha meta é não aposentar, mas digamos que em 24 anos pretenderia dar uma desacelerada no ritmo de trabalho, se é que vou conseguir, sou muito ativo e agitado para ficar parado. Como estou já há 10 anos na bolsa, faltam-me 14 anos para fechar a meta.

Acho que 60 a 70 anos é um bom número para aposentar de forma saudável. Obviamente se você começar mais jovem na bolsa, poderá reduzir o seu Yield on Cost.

- Entenda o Yield on Cost: Yield on Cost

- O poder do Yield On Cost na análise de investimentos

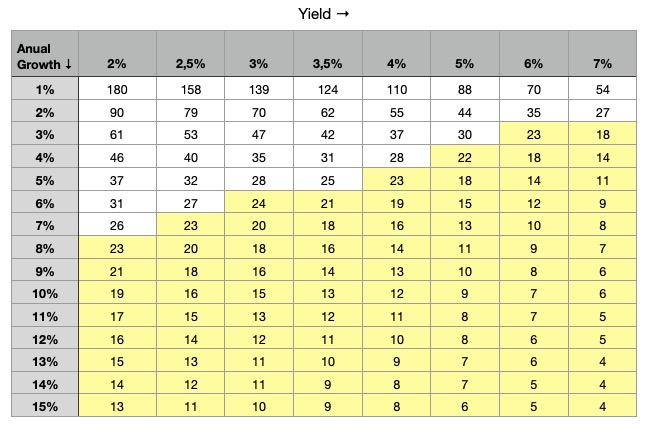

Qual o yield e crescimento atual preciso para o 12×24

É bem simples, quanto preciso de rendimento inicial (yield) composto com a taxa de crescimento do dividendo (DPA) para alcançar os 12% daqui a 24 anos?

Na tabela abaixo, temos no topo o Yield e no lado o crescimento dos dividendos. Quando eles se cruzam mostram-nos quantos anos são necessários para alcançar um retorno de 12% nos dividendos.

Vamos pegar o exemplo de uma ação que tenha um rendimento de 2,5% de yield com uma taxa de crescimento de pelo menos 7%; vai levar 23 anos para atingir um Yield On Cost de 12%.

Nossa tabela está arredondada. Por exemplo 2% de yield inicial e crescendo por 15% ao ano teríamos 12,8 anos para atingir os 12% de rendimento anual. Arredondamos para cima, então exibimos 13 anos.

A tabela ignora o retorno do valuation da ação. Obviamente, à medida que os dividendos sobem o preço da ação tende a subir e temos um retorno total maior.

- Entenda porque é importante olhar o retorno total de uma ação: Calcular o retorno total da ação

Essa tabela também não inclui os benefícios do re-investimento desses dividendos. Isso faria o nosso Yield On Cost ainda maior.

Quando a empresa está na carteira e não bate a nossa meta 12×24

Pode acontecer das coisas não saírem como o esperado. Analisamos a empresa, todos os parâmetros estão corretos, a empresa tem um bom histórico de crescimento dos dividendos, tem um bom yield, mas depois de incluída na carteira, a empresa pode desandar completamente.

Por isso é importante fazer a revisão dos seus investimentos. Lembre-se de que assim como é importante não ficar trocando de empresa por conta de rumores do mercado, também é fundamental não ser um sócio torcedor.

- Não seja como aqueles investidores que acham que estão torcendo pra time de futebol: Não invista na bolsa de valores como um sócio torcedor

Quando a empresa não vai bem, não está mais entregando o que você esperava, nada mais justo do que trocar por outros ativos mais interessantes.

Vídeo

Prefere ver este vídeo no X? Clique aqui para assistir em nosso canal no X

Takeaway

Investidores podem ter objetivos e necessidades diferentes além dos 12×24 que selecionei como meu objetivo. Talvez você queira um rendimento de 10% em 9 anos, ou um rendimento de 11% em 5 anos. Isso tudo vai depender das suas necessidades.

Importante é definir o seu estilo de investimento e buscar ativos que se encaixem na sua política.