Seguimos a nossa estratégia de construção da carteira de BDC – Business Development Company. São ativos que muitas vezes entregam +10% de yield. Fundos destinados a fornecer empréstimos para pequenas e médias empresas nos Estados Unidos.

Fiz $13k em aportes nas minhas ações de aposentadoria. A maioria desse dinheiro foi para minha carteira de ações e REITs da área de membros. Considerando o aporte na nossa carteira de TV que foi de $7,8k, temos a incrível soma de $21k aportados no mês na bolsa de valores.

Convertido esse valor é +R$132k, bem acima do aporte do mês passado que girou próximo dos +123k no mês.

Ainda liquidei cerca de $5,3k da minha carteira Top Picks de Stock e REITs na área de membros e outros $6,1k da minha carteira de Trader de Valor. Se considerarmos as movimentações totais na bolsa, foram $32,4k ou +R$200 mil em compras no mês. Isso é meu maior recorde de compras em um único mês.

Quanto aumentará nossos dividendos?

Essas compras colocam cerca de $1.347,29 a mais de dividendos por ano na minha carteira. Isso dá, convertido para o dólar de hoje, R$8.338,87.

Cerca de +R$694,91 por mês em receita de dividendos para somar na minha bola de neve rumo à independência financeira.

MORGAN STANLEY DIRECT LENDING FUND – MSDL

Essa BDC do Mogan Stanley é recente na bolsa, com IPO em abril deste ano. Com a característica de ter um portfólio mais defensivo, a BDC do MS já nasce com $1,8 bilhões em valor de mercado.

Apesar de ser gerenciada externamente pelo Morgan Stanley, o banco tem uma percentagem considerável de quase +11% nesta BDC, isso traz uma certa segurança para nós, pequenos investidores, de que o Morgan Stanley está com o Skin the Game.

Cerca de 95% de seus investimentos são em negócios não-cíclicos. Seu portfólio é concentrado em Software com 17,7% e empresas de seguro com 12,6%. São $3,6 bilhões investidos em 200 empresas, de 33 setores diferentes.

A qualidade da sua carteira de crédito é composta de:

| |

|---|

| Senior First Lien | 96% |

| Sub Lien | 2,5% |

| Equity | 1,5% |

Esse nível de notas Senior é um dos mais altos dentro do universo das BDCs. Com relação ao seu índice de empréstimos em atraso, temos 0,2%, é mais um ponto a favor para fortalecer a qualidade da MSDL. São apenas 2 empresas em que estão com os empréstimos em aberto.

A vantagem da MSDL é que temos a oportunidade de pegar esse BDC no começo e aproveitar toda a sua raia de distribuição dos dividendos.

A MSDL tem um yield TTM de 10,3% e sua cobertura de dividendos está em 117%. Hoje a BDC paga $2,20 de dividendos, sendo $2 regulares e $0,20 como especiais.

Seu valuation está no preço justo. Cotada a $21,35, isso é 2% acima do seu patrimônio líquido.

Neste trimestre tivemos um crescimento do NII que saiu de $0,63 no 2T para $0,66 no 3T24.

Tivemos o comprometimento de $455,4 milhões em novos investimentos durante o 3T24, resultando num aumento líquido do portfólio em $124,1 milhões. Desses novos comprometimentos cerca de 99% são de notas Senior First Lien. Esses investimentos foram para 19 novas empresas e outras 11 empresas já presentes no nosso portfólio.

MSDL ainda tem $1,1 bilhão em liquidez imediata e cerca de $88,4 milhões ainda não emitidos.

Essa compra adiciona à minha carteira de dividendos o valor de $280,00. Convertido pelo dólar de hoje, teremos um crescimento na minha renda de dividendos de R$1.733,02.

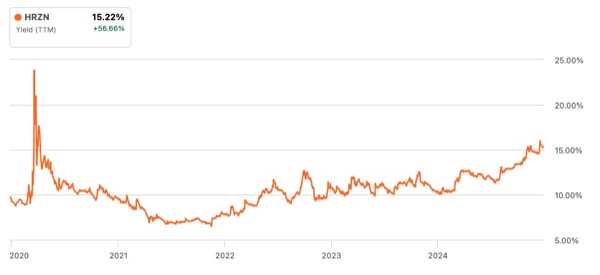

HORIZON TECHNOLOGY FINANCE – HRZN

Horizon é outra BDC, também de gerenciamento externo. Horizon tem um portfólio concentrado sendo 26% no setor de saúde, seguido de 20% para software e 14% para biotecnologia. Atualmente temos 103 empresas nesse portfólio.

A qualidade do seu portfólio não é tão boa quanto a da MSDL, mas está muito longe de ser ruim.

| |

|---|

| Senior First | 92,6% |

| Sub | 0% |

| Equity | 7,4% |

HRZN tem uma fatia maior em Equity. Isso pode ser mais arriscado devido a não termos garantias sobre esse dinheiro numa eventual falência. Falamos sobre isso no post que coloquei acima, sobre como analisar a qualidade de carteira de uma BDC.

Temos diversos problemas na HRZN. Primeiro é um nível mais elevado de empréstimos em aberto com 5,3% sobre o valor justo e 7% se considerarmos o custo. Isso colaborou para espremer nosso pagamento de dividendos. Uma cobertura dos dividendos de apenas 102% torna um corte de dividendos cada vez mais eminente.

Essa queda nos preços da HRZN não traz surpresas. Suas ações estão com uma performance de:

| |

|---|

| 3M | -15% |

| 6M | -24% |

| 9M | -19% |

| 1Y | -32% |

Isso fez com que a empresa tenha um desconto. Sendo vendida por 1% abaixo do seu NAV, isso é um desconto muito pequeno. Mês que vem irei aportar numa BDC que teve um corte recente de dividendos. Os investidores ficam sempre raivosos quando uma BDC corta os dividendos, seu desconto é bem superior ao da HRZN. Comprar HRZN é um risco grande, dados as situações sistêmicas.

Nesse trimestre, HRZN teve um péssimo resultado. Com o NII dela caindo de $0,53 ano passado para $0,32 neste trimestre. O total de investimento do portfólio foi de $684 milhões, sendo neste trimestre, 9 empréstimos concedidos no valor de $93,1 milhões.

HRZN conseguiu levantar $18,4 milhões emitindo ações ao mercado. Temos hoje $86,6 milhões em dinheiro e uma capacidade de crédito de $269 milhões.

A BDC está pagando um dividendo regular de $0,33 e sem dividendos especiais. Isso nos dá um Yield de 14,67%, bem acima da média de 4 anos de 10,27%.

HRZN carrega consigo um risco maior. Talvez HRZN seja mais arriscada que a outra BDC que irei adicionar em janeiro. Digo isso, pois a outra já teve corte de dividendos e já está sendo precificado no valor da ação.

Se HRZN não cortar os dividendos, saio com um bom resultado. Se ela vier a cortar, vou me lascar nessa operação. Temos dois grupos no mercado, um que já espera um corte, então por isso seu preço pelo patrimônio líquido está com esse leve desconto, se ele não ocorrer consigo um bom retorno aqui. O outro, sabe do risco do corte, mas está esperando ele acontecer para sair do barco, esse grupo pode tornar o desconto da HRZN ainda maior.

Outro fator que segurou um pouco a cotação da HRZN é que a BDC é de pagamento mensal. Muitos investidores que operam com BDC preferem ativos com essa característica, pois são pessoas que estão na indecência financeira ou próximo dela.

Essa compra adiciona à minha carteira de dividendos o valor de $264,00. Convertido pelo dólar de hoje, teremos um crescimento na minha renda de dividendos de R$1.633,99.

VICI PROPERTIES INC – VICI

Aumentei a minha posição na VICI, um REIT de casinos com uma pegada de hoteleira. Quando retirei todos os REITs de hotel da minha carteira, transferi todo esse valor para o VICI.

Estou aproveitando as oportunidades que o mercado nos oferece para aumentar a posição nesse REIT fantástico. Falamos sobre a VICI neste post de março.

Essa compra adiciona à minha carteira de dividendos o valor de $29,41. Convertido pelo dólar de hoje, teremos um crescimento na minha renda de dividendos de R$182,03.

GLADSTONE COMMERCIAL CORPORATION – GOOD

Já foi um HRZN do passado, só que no universo dos REITs. GOOD foi vendido a bons descontos e eu comprei em todas as oportunidades. Com o GOOD, estou comprando vacância e o fundo tem feito estruturações importantes na sua carteira de escritórios.

Já adquiri GOOD com resultados bem piores que os atuais. Seus dividendos para mim estão confortáveis e não vejo um corte eminente. Vou comprar um pouco de GOOD antes que ele ajuste a casa e volte aos preços anteriores.

Falamos sobre o GOOD em fevereiro deste ano, confira aqui.

Essa compra adiciona à minha carteira de dividendos o valor de $339,60. Convertido pelo dólar de hoje, teremos um crescimento na minha renda de dividendos de R$2.101,91.

TOP PICKS

Temos um serviço no blog para ajudar os investidores a investir na bolsa americana, mostrando como selecionar os ativos para montar uma carteira vencedora na bolsa de valores.

Temos diversas carteiras, entre elas, as Top Picks, as carteiras com as melhores ações da bolsa, ações que já retornaram +700% nos últimos 10 anos, confira aqui.

Essa compra de ativos Top Picks adiciona à minha carteira de dividendos o valor de $434,28. Convertido pelo dólar de hoje, teremos um crescimento na minha renda de dividendos de R$2.687,92.

Publiquei as minhas compras detalhadas num post na área dos membros. Temos lá a posição completa da carteira e uma análise dos resultados dos ativos comprados!

Compras dezembro de 2024

| Company | Ticker | Qty |

|---|

| MORGAN STANLEY DIRECT LENDING FUND | MSDL | 140 |

| HORIZON TECHNOLOGY FINANCE | HRZN | 200 |

| VICI PROPERTIES INC | VICI | 17 |

| GLADSTONE COMMERCIAL CORPORATION | GOOD | 283 |

Já atualizei a minha carteira com essa nova aquisição.