A bolsa é bem simples: ou você ganha dinheiro ou não. O resultado dos seus investimentos será o retorno total de todas as ações em que você ganhou dinheiro, menos a perda de todas as ações em que você perdeu dinheiro.

- Entenda sobre o retorno total: Calcular o retorno total da ação

É importante entender que nem todo investimento que fizer será bem-sucedido. Até grandes investidores investidores como Warren Buffett falharam algumas vezes.

- O maior guru da bolsa: Warren Buffett e sua carteira de ações

Seus acertos só precisam ser maiores que seus erros.

É importante entender quantas das suas posições estiveram certas ao longo do tempo e quanto você ganhou com seus acertos e erros.

Peter Lynch diz 4 de 10

Grandes nomes, como Peter Lynch, nos ensinaram que precisamos estar certos apenas 4 de 10 investimentos, ainda assim terá um bom histórico.

Peter observou que, quando investe dinheiro em uma ação, o máximo que você pode perder é o valor que investiu. No entanto, o máximo que você pode ganhar é praticamente ilimitado.

Um exemplo do Peter Lynch

Vamos imaginar que você é um investidor de longo prazo e que esteja certo 40% do tempo, em média.

Você investe $1.000 em cada uma das 100 empresas ao longo de sua jornada.

Isso significa que 60 dessas empresas irão falhar e você irá perder dinheiro, mas as outras 40 serão um sucesso.

Você perdeu $500 por empresa quando esteve errado. Isso é uma perda de $30.000 do principal.

Isso significa que seus investimentos lucrativos precisam gerar um lucro de $750 cada, em média, apenas para que você possa se equilibrar novamente.

Esses números podem variar de acordo com o gosto do leitor.

O problema de vender os bons jogadores

Vamos dizer que você tenha o hábito de vender quando o seu investimento em um ativo dobra de valor.

Você investiu $1.000, o valor dobrou para $2.000 e você vendeu. Se fizer isso com as 40 empresas, terá um lucro de $40.000. Se diminuirmos as outras 60 que tiveram $30.000 de prejuízo, teremos um líquido de $10.000.

Parece interessante esse resultado, mas temos uma outra pergunta:

E se você simplesmente não vender quando seu investimento inicial dobrar?

Para uma estratégia de longo prazo, é fundamental que você deixe seus jogadores por o maior tempo possível em campo.

Se você deixar os bons jogadores ao invés de vendê-los, seu time terá uma chance maior de vencer o campeonato da Independência Financeira.

Imagine, no nosso exemplo, que esses bons jogadores derem um lucro de $1.250 cada. Isso já tornaria nosso resultado bem melhor.

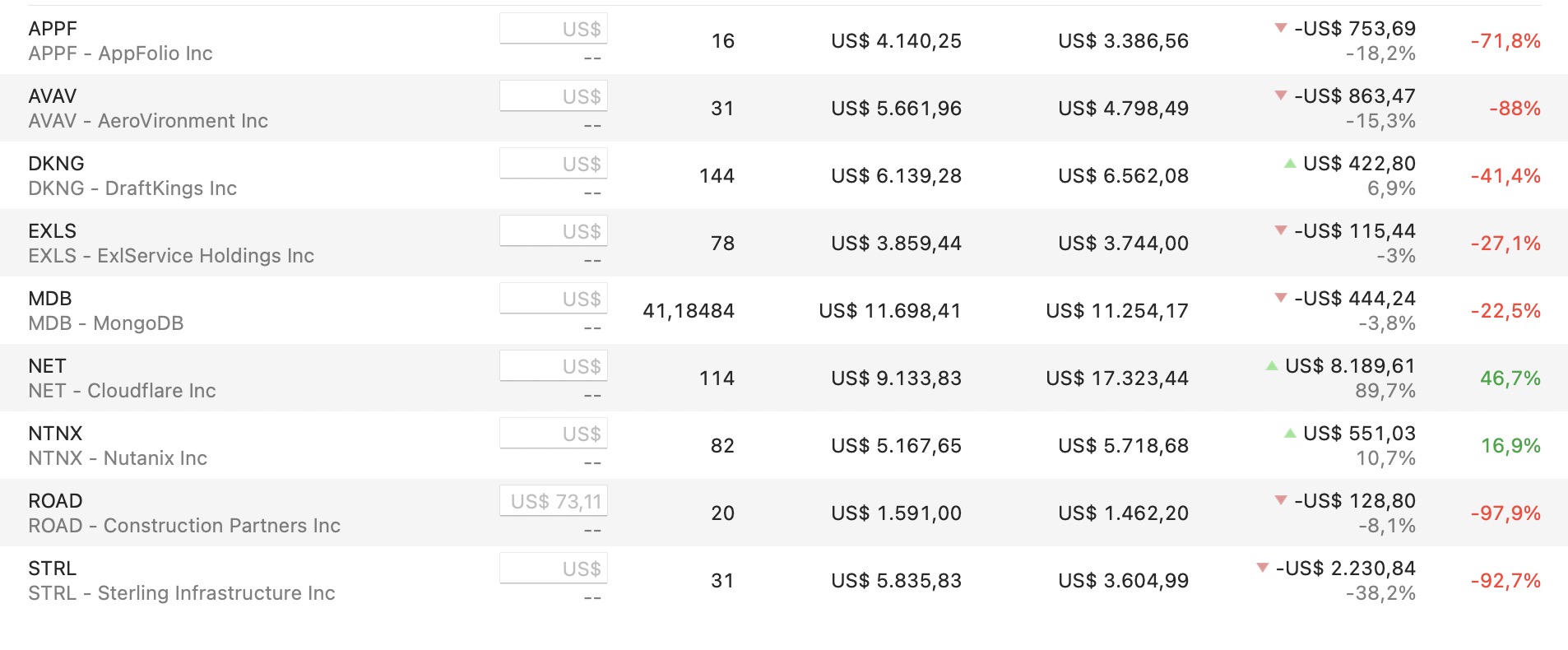

Meus bons jogadores estão comigo

Tenho vários ativos com retornos totais bem acima dos 100%.

Se tivesse vendido esses ativos quando alcançaram essa meta, teria perdido boa parte do que mais impulsiona meus resultados.

Minimize as perdas

Outro fator importante é tentar reduzir as perdas. Aumentaria seu resultado final.

Por exemplo, uma estratégia de longo prazo não teria uma alta porcentagem de investimentos certos. Vamos supor que seja 40%, embora possa ser menor.

Por isso, você precisa trabalhar para minimizar as perdas quando estiver errado, tanto quanto possível.

- Entenda a importância de não ser um sócio torcedor: Não invista na bolsa de valores como um sócio torcedor

Você precisa de ter seus parâmetros bem definidos

Tenho um artigo extenso onde abordo os indicadores que utilizo para investir em ações. Quando compro uma empresa, esses indicadores, ou boa parte deles, devem ser atendidos.

- Indicadores fundamentalista que utilizo: para analisar empresas na bolsa.

Um resumo de alguns dos mais importantes:

- A empresa precisa ter um longo histórico de aumento anual dos dividendos.

- Crescer os lucros ao longo da última década.

- Uma taxa de Payout dentro de um intervalo que não seja muito baixa ou muito alta.

- Uma avaliação que seja atrativa para receber novos aportes.

- Um yield on cost dentro da minha regra dos 12 por 24.

Isso é só alguns dos aspectos. Carrego outros parâmetros para REITs, bancos, seguradoras e BDC.

Por exemplo, minha regra dos 12 por 24 onde coloco uma empresa que tenha um yield inicial e uma taxa de crescimento que, em até 24 anos, irá me entregar 12% de Yield On Cost.

- Veja mais sobre a estratégia: Estratégia 12 por 24

- Yield on Cost: O poder do Yield On Cost na análise de investimentos

Olhe para o time

Isso significa que esse ativo irá trazer o retorno esperado, mas nem todos costumam sair como o esperado ao longo do tempo. Preciso gerenciar os lucros e perdas gerais, a fim de ganhar dinheiro.

Há menos ênfase em cada empresa ou ativo individualmente no time. Em vez disso, a ênfase deve estar no agregado dessas empresas que trabalham no mesmo time.

Essa abordagem é mais inteligente e sustentável, pois muda a sua mentalidade de uma excessivamente concentrada, para uma de longo prazo, lenta e constante.

Vídeo

Takeaway

Não desanime caso alguns investimentos falhem. Você só precisa que alguns deem certo. Desde que alguns jogadores sejam um sucesso, você ficará bem.

Evite obter lucros rápidos. Deixe os bons jogadores no time por mais tempo.

- Warren Buffett já disse que: Investimento exige paciência.

Minimize as suas perdas sempre que possível.

Monitore seu portfólio, tente aprender com seus erros e melhore continuamente ao longo do tempo.