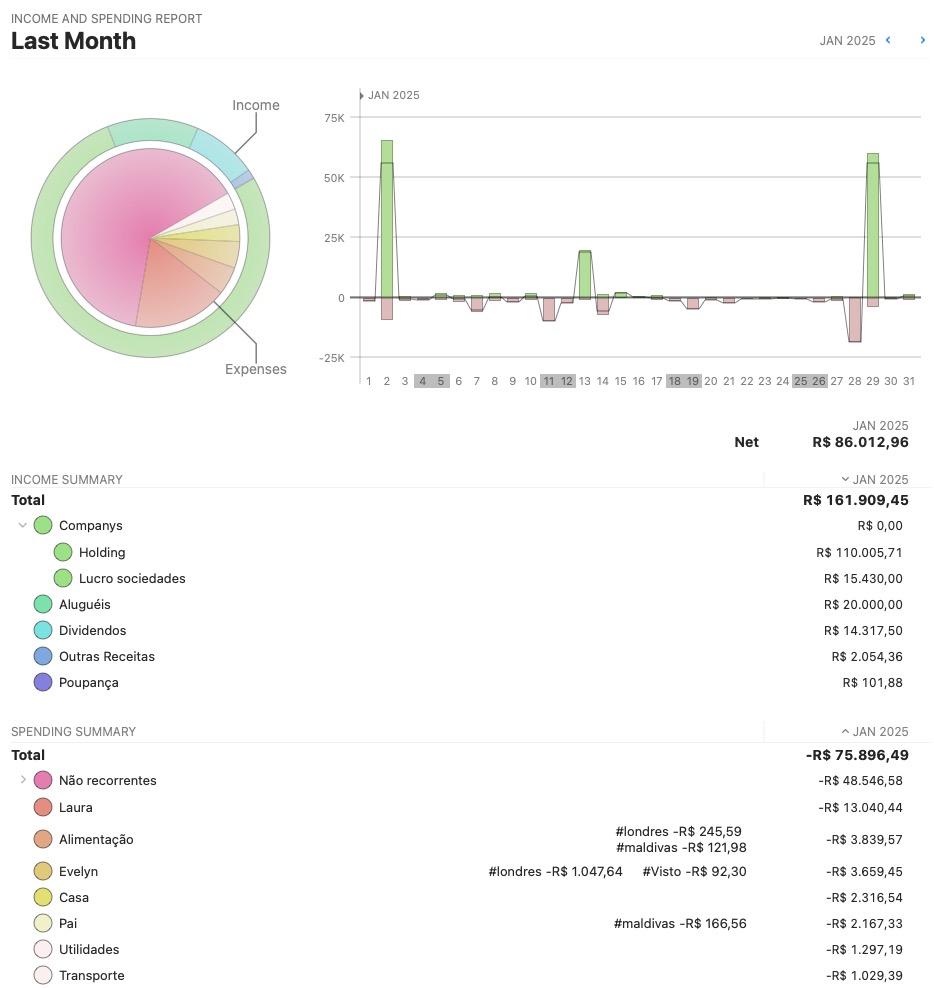

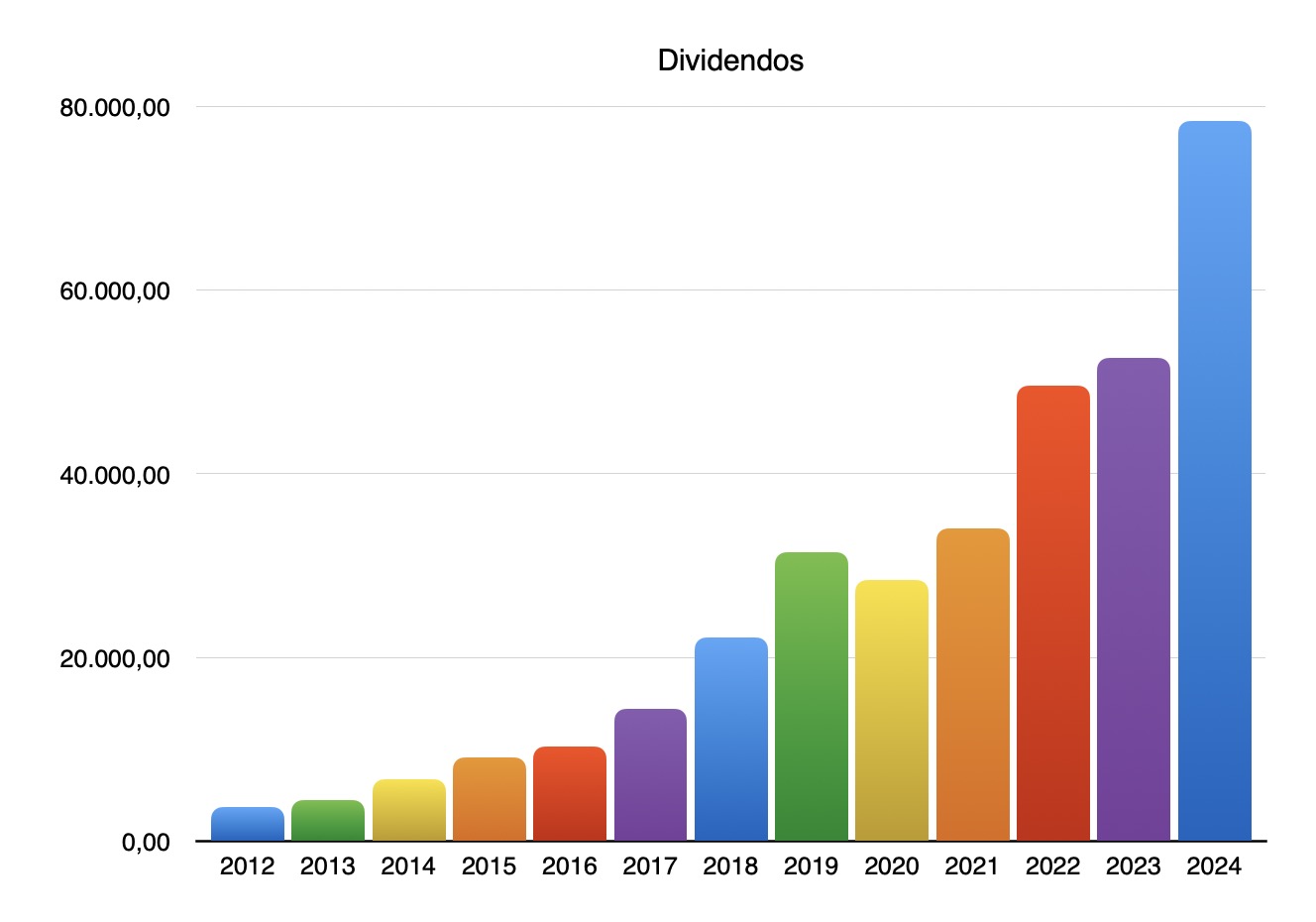

Construir uma carteira de dividendos que pagou quase 14 mil este mês de janeiro. Nosso novo recorde dividendos recebidos num único mês. Esse ano de 2025 veremos esse retorno dos dividendos subir exponencialmente.

Falaremos dos números de um do nosso REIT de residência da minha carteira pública aqui no blog. Vamos entender como está a situação do BRT e como ele tem se comportado desde nossa última revisão.

Nossos dividendos

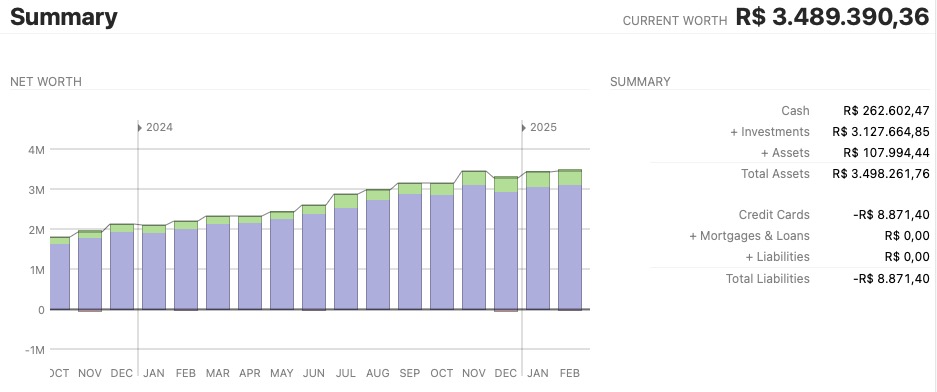

No ano passado, recebemos R$3.129,74 em dez/23, um aumento de R$6.129,63. Isso é 195% de aumento de um ano para o outro. Esse crescimento foi impulsionado tanto pelos novos aportes quanto pelo aumento nos dividendos das empresas.

Nossa estratégia de reinvestimento de dividendos tem sido extremamente eficaz, como evidenciado pelo gráfico que demonstra o crescimento anual composto, similar a uma bola de neve que só aumenta de tamanho a cada ano.

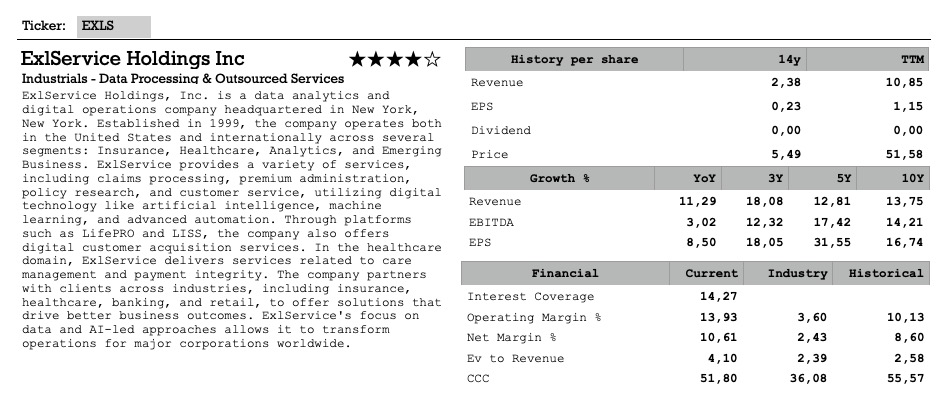

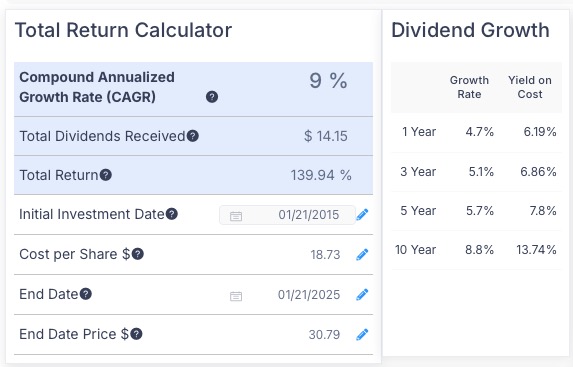

BRT APARTMENTS CORP – BRT

BRT Apartments Corp é um REIT, smallcap, focada na operação e desenvolvimento de propriedades multifamiliares, principalmente no sudeste dos Estados Unidos e no Texas.

A empresa possui ou tem participações em 29 propriedades multifamiliares com 7.947 unidades distribuídas em 11 estados. BRT busca oportunidades em imóveis estabilizados, subgerenciados ou com potencial de valor agregado, que beneficiem-se de programas de melhorias e gestão ativa.

Iniciamos posição no BRT em abril de 2023. O fundo tem um yield de 5,67% e uma taxa de crescimento nos dividendos de 3,55% nos últimos 5 anos. Isto coloca-nos com um Yield on Cost de 12,65% dentro da nossa estratégia de 12 por 24.

- Entenda o que é Yield On Cost: O poder do Yield On Cost na análise de investimentos

- Conheça: Estratégia 12 por 24

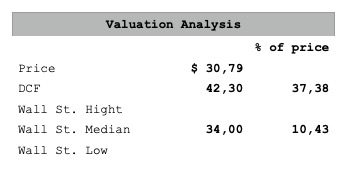

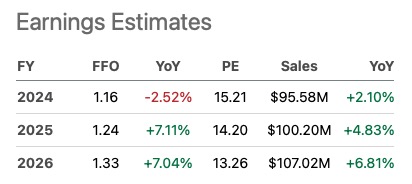

Tivemos um excelente crescimento de receita, com $24,4 milhões, isso foi 2% acima do ano anterior. Já o nosso AFFO foi de $0,41 para uma queda de $0,36. Foi -12%, nada bom para quem deseja manter uma perspectiva de crescimento ao longo dos anos. Foi um péssimo resultado no trimestre.

- Aprenda à analisar REIT na bolsa: Indicadores que uso para analisar REIT na bolsa

A taxa de ocupação manteve-se relativamente estável em 94,4%, com perspectivas nada animadoras para o último FFO.

Desde que entramos no fundo ele fez alguns desinvestimentos. Por exemplo, em 2022, ele tinha 33 imóveis e agora vendeu 4 propriedades. Isso que impactou negativamente o FFO ao longo deste período.

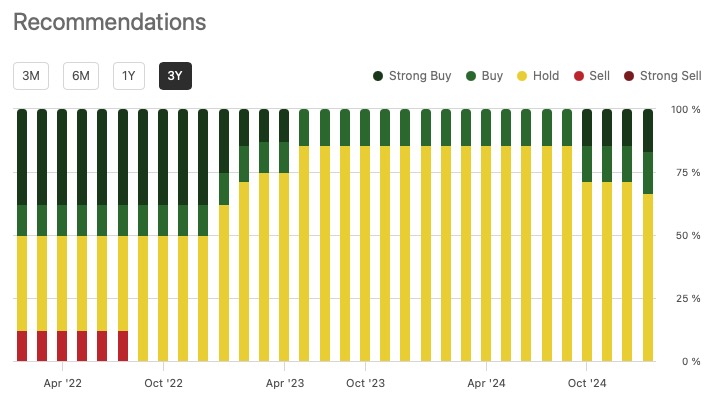

Por ser um smallcap, esperávamos uma atenção maior no crescimento. Vamos esperar que este próximo ano a BRT consiga encontrar uma maneira de melhorar o seu lucro. Caso isto não ocorra, podemos pensar em uma retirada da carteira.

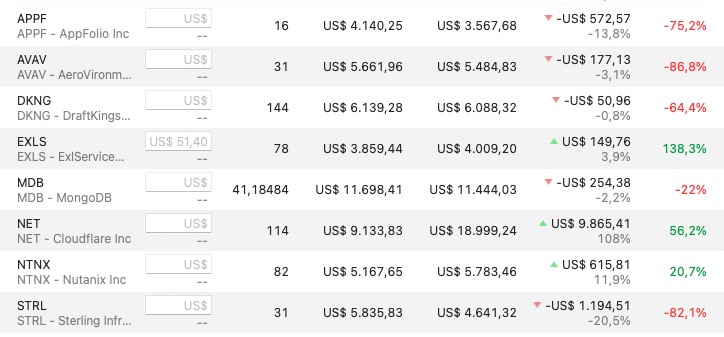

Dividendos recebidos

| Empresa | Ticker | Dividendo |

|---|---|---|

| R$ 8.276,25 | $ 1.370,24 | |

| REALTY INCOME CORP | O | 106,59 |

| STAG INDUSTRIAL INC | STAG | 55,14 |

| GLADSTONE COMMECIAL CORPORATION | GOOD | 122,43 |

| MAIN STREET CAPITAL | MAIN | 27,50 |

| GLADISTONE CAPITAL | GLAD | 14,69 |

| MORGAN STANLEY DIRECT LENDING FUND | MSDL | 70,00 |

| CME GROUP INC | CME | 199,52 |

| KITE REALTY GROUP TRUST | KRG | 101,29 |

| IRON MOUNTAIN INC | IRM | 204,20 |

| VICI PROPERTIES INC | VICI | 153,67 |

| MEDICAL PROPERTIES TRUST INC | MPW | 146,80 |

| BRT APARTMENTS CORP | BRT | 62,66 |

Dividendos recebidos na Top Picks – XD

| Empresa | Ticker | Dividendo |

|---|---|---|

| R$ 5.698,26 | $ 943,42 | |

| TOP PICKS – REIT | XDR | 626,10 |

| TOP PICKS – STOCK | XDS | 317,32 |

Total Geral: R$ 13.974,51

- Dólar utilizado para conversão: R$ 6,04 (veja aqui)

- Valores de dividendos recebidos das ações de NYSE já são declarados como líquidos, ou seja, considerando o imposto de renda.

Acompanhe na página sobre Dividendos, as últimas atualizações dos rendimentos mensais, e veja como anda a evolução da minha carteira.

Veja como funcionam os dividendos no EUA.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!