Nossa receita em dividendos continua subindo ano a ano. Fiz algumas mudanças na carteira, o que permitirá uma maior consistência nos dividendos para os próximos anos.

A entrada das BDC vai colaborar muito com o nosso crescimento no ano seguinte.

- Entenda o que são BDC: BDC guia completo para investir e lucrar

Nossos dividendos

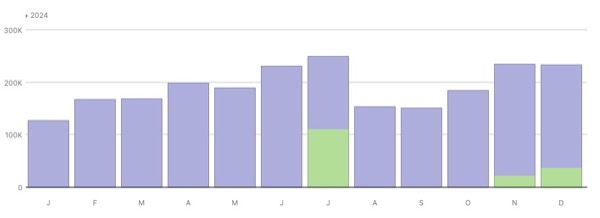

No ano passado, recebemos R$4.569,38 em nov/23, um aumento de R$1.390. Isso é 30% de aumento de um ano para o outro. Esse crescimento foi impulsionado tanto pelos novos aportes quanto pelo aumento nos dividendos das empresas.

Nossa estratégia de reinvestimento de dividendos tem sido extremamente eficaz, como evidenciado pelo gráfico que demonstra o crescimento anual composto, similar a uma bola de neve que só aumenta de tamanho a cada ano.

Realty Income – O

Um dos principais REITs do mercado, Realty Income é um REIT de varejo com um desempenho fantástico. O fundo tem um recorde de 644 meses consecutivos de pagamento de dividendos e 26 anos de crescimento dos dividendos.

O fundo tem um portfólio bem diversificado em imóveis, inquilinos e localizações. Realty Income tem 15 mil imóveis, sendo 483 na Europa, espalhados entre Portugal, Inglaterra, Irlanda, Espanha, Itália e Alemanha. O fundo tem presença em todo o território dos Estados Unidos. São 1.552 inquilinos diferentes de 90 setores.

O fundo foi a minha top 1 escolha por muitos anos, mas as coisas mudaram. Hoje tenho outro fundo como o preferido para ser o novo Realty Income, mas isso só na nossa área de membros.

O REIT está gigantesco com $49,5 bilhões em valor de mercado. Isso torna cada vez mais difícil conseguir crescer. Para um ativo onde muitos investidores colocam na carteira buscando justamente esse crescimento contínuo, pode ser um complicador.

Não vou estender-me na análise dos riscos e pontos negativos do Realty Income, pois fiz um vídeo recente apontando alguns problemas no fundo.

Atualmente, o Realty Income tem um Yield de 5,6%, que é até interessante, principalmente dado o histórico do fundo. Lembro de já ter pego Realty Income com Yields abaixo de 4%. Meu Yield On Cost é de 6,61%.

Com um Payout de 75%, o fundo tem uma margem de alguns anos para segurar esse crescimento dos dividendos. Não vejo ele como um problema maior agora, apesar de que terei que vendê-lo por conta do meu divórcio.

Com as outras opções mais interessantes na minha carteira Top Picks (área de membros), acho pouco provável abrir opção de aumento de posição no Realty Income.

Apesar de tudo, Realty Income ainda é hoje a minha maior posição na bolsa, com $28 mil dólares. A segunda maior posição fica com $21 mil dólares, com o ativo que considero o novo Realty Income. Usuários da minha área de membros saberão de qual ativo se trata.

Sobre o 3T24 tivemos um crescimento de 26% na receitas, chegando a $1,27 bilhões. Já o ganho subiu em 0,96% de $1,04 para $1,05 no trimestre.

Durante o trimestre o fundo adquiriu 42 imóveis por $46,5 milhões. Os destaques recentes até o ano passado ficam com:

- Bellagio: aquisição de um casino em Las Vegas com 3.900 quartos de hotel e 77 acres, por $950 milhões, sendo 22% da Realty Income e o restante da BlackStone.

- EG Group: Adquiriu 415 imóveis, de um dos maiores grupos de conveniências e postos de combustível nos Estados Unidos.

- CIM Group: Grupo tem várias propriedades, inclusive com 55 imóveis de clientes do varejo como Lowe’s, Kroger, CVS, Walgreens entre outros. Ao todo foram negociadas a compra de 185 imóveis do grupo e depois a locação para o próprio grupo. Negócio no valor de $894 milhões.

- Decathlon: Aqui foram 85 propriedades adquiridas e depois locadas para própria Decathlon. Imóveis localizados na Alemanha, França, Espanha, Italia e Portugal. Um negócio de 527€ que aumenta a presença na Europa.

- Asda: terceira maior rede de supermercados de UK, teve cerca de 35 unidades adquiridas pela Realty Income.

- Data Centers: por fim a empresa fez uma parceria de Join Venture com a Digital Realty, conhecida antiga do pessoal da área de membros. Vão desenvolver em conjunto um novo empreendimento na Virginia do Norte.

Dividendos recebidos

| Empresa | Ticker | Dividendo |

|---|---|---|

| R$ 2.628,24 | $ 466,00 | |

| REALTY INCOME CORP | O | 106,39 |

| STAG INDUSTRIAL INC | STAG | 55,14 |

| GLADSTONE COMMECIAL CORPORATION | GOOD | 94,13 |

| MAIN STREET CAPITAL | MAIN | 26,95 |

| GLADISTONE CAPITAL | GLAD | 14,69 |

| NORFOLK SHOUTHERN CORP | NSC | 42,93 |

| PROCTER & GAMBLE CO | PG | 47,06 |

| PAYCHEX INC | PAYX | 54,49 |

| WILLIAMS-SONOMA INC | WSM | 24,22 |

Dividendos recebidos na Top Picks – XD

| Empresa | Ticker | Dividendo |

|---|---|---|

| R$ 3.315,25 | $ 587,81 | |

| TOP PICKS – REIT | XDR | 427,06 |

| TOP PICKS – STOCK | XDS | 160,75 |

Total Geral: R$ 5.943,49

- Dólar utilizado para conversão: R$ 5,64 (veja aqui)

- Valores de dividendos recebidos das ações de NYSE já são declarados como líquidos, ou seja, considerando o imposto de renda.

Acompanhe na página sobre Dividendos, as últimas atualizações dos rendimentos mensais, e veja como anda a evolução da minha carteira.

Veja como funcionam os dividendos no EUA.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!