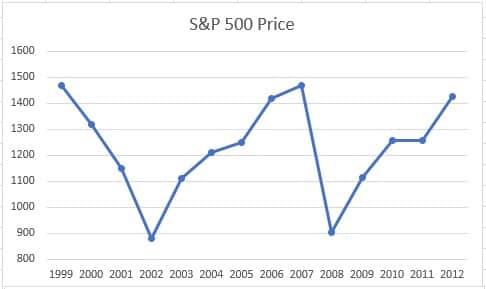

O S&P500 quase não andou de 1999 até 2012, quando no início da virada do século ele estava em 1.469 pontos e 12 anos depois ainda em 1.426 pontos.

As ações andaram de lado durante todo esse período, muito por conta de quedas grandes em 2000-2003 e depois 2007-2009.

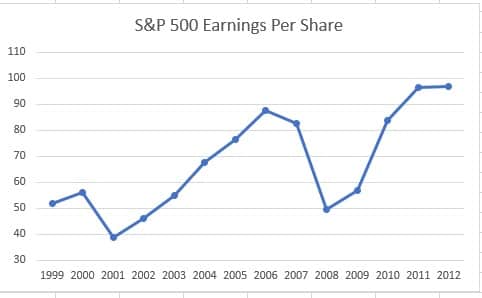

Se olharmos os ganhos anuais, eles saíram de 51,68 em 1999 para 96,82 em 2012, marcando um aumento de 87% no poder de ganho das empresas.

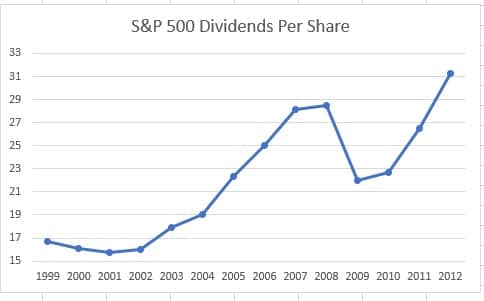

Os dividendos nesse período aumentaram de 16,69 para 31,25, isso também foi um aumento de 87% ao longo do tempo.

Por fim $100 dólares em 1999 tinha o poder de compra de $136,40 em 2012.

Porque o índice não retornou os preços, apesar do aumento de 87% nos ganhos?

O P/L do S&P500 diminuiu de 28,40 em 1999 para 14,7 em 2012.

O yield dos dividendos saiu de 1,13% em 1999 para 2,19% em 2012.

Já explicamos aqui no blog sobre o retorno total de um ativo: Calcular o retorno total da ação. Em resumo, ele vem de três pontos chaves:

- Dividendos

- Lucro por ação/crescimento de receita por ação

- Mudanças na cotação

Os dois primeiros itens são os retornos fundamentais, que dependem do desempenho do próprio negócio. Entenda: O que é Análise fundamentalista? – #pp15.

O último é o retorno especulativo. Depende do humor dos participantes do mercado. No caso do S&P500, o mercado estava mais empolgado com as ações em 1999 do que em 2012.

Takeaway

Compre e venda uma ação baseado nos dados que a empresa e você consegue controlar. A cotação não deve ser motivo nem de compra nem de venda. No momento que você delega isso para o mercado, você está colocando para outras pessoas, que você nem conhece, a tomada de decisão dentro da sua carteira.

Fica de leitura para quem quiser se aprofundar mais: Não saia do seu caminho na bolsa de valores.