Depois de estudar um pouco sobre o mercado de REITs, acho que estou no momento de dar o start na minha carteira. Já cheguei a fazer alguns artigos no blog sobre os REITs, veja aqui, tenho uns 6 artigos já engatilhados sobre o assunto, estou colocando no forno o sétimo e ao longo dos próximos meses vou publicando-os. São artigos mais voltados para analise e identificação de bons REITs no mercado.Minha estrategia inicial para os REITs é a mesma adotada nas ações de empresas americanas, montar uma carteira bem diversificada, e depois a medida que os balanços forem sendo publicados vou reavaliando as minha posições. Claro aproveitando oportunidades pontuais para aportar no mercado, pois o mercado de REITs é um pouco diferente do mercado de ações, veja esse vídeo para entender um pouco melhor.

Como bom amante do varejo, meu primeiro aporte não poderia ser diferente, o primeiro REIT que encarteirei foi o Realty Income Corp (O) comprado o mês passado, confira aqui. Esse mês o aporte foi para o setor de Saúde, para entender um pouco mais sobre o setor veja aqui.OHI é o lider no mercado americano de Skilled Nursing Facilities (SNF), são como asilos com um suporte de enfermeiras ao invés de ter apenas cuidadores. O REIT é muito centralizado no desenvolvimento de SNF e a maior parte de seu portfólio é composto dessas propriedades. Ele tem cerca de 932 propriedades espalhadas em 42 estados americanos além de 1 propriedade na Inglaterra. Sem dúvidas alguma ele é de longo o maior nessa industria de SNF.Essa centralização tem seus pontos positivos e negativos. O lado positivo é que temos um retorno nessa industria bem superior a média dos outros REITs, se pegar outros que possuem diversificação em SNF dificilmente eles conseguiram bater o Omega nesse nicho. Quanto maior a sua presença em um nicho especifico mais oportunidades de bons negócios você conseguirá captar. Além claro em se tratando de administração e operacional os melhores talentos em SNF estarão nas mãos do OHI, e nesse setor de saúde capital humano conta bastante.Apesar do OHI ser bem diversificado em território ele é muito pouco diversificado dentro do setor com isso o lado negativo é que o REIT fica mais exposto a volatilidade desse mercado, se aparecer uma crise na industria de SNF certamente o OHI será severamente afetado. Sabemos que o setor de Saúde e em especial esse de SNF é bem anti-cíclico, o que traz um certo conforto.Fica claro a dependência do OHI com as políticas publicas americanas, seu crescimento depende bastante da manutenção dessas políticas, vale ficar com esse ponto em mente e também acompanhar mesmo que por alto na mídia um pouco sobre isso.

CRESCIMENTO

OHI tem mantido uma taxa de crescimento bem robusta e superior a outros REITs do setor de saúde, isso que mais me chamou atenção nele. Ele paga dividendos crescentes desde 2003 ou seja a 12 anos aumentando os dividendos comparado ao ano anterior, isso é um ponto a favor na sua analise. Se considerarmos a taxa de crescimento populacional nas pessoas acima de 65 anos temos aí garantida dessa taxa de crescimento do OHI. Veja no gráfico abaixo a estatística para o crescimento da população americana com mais de 65:

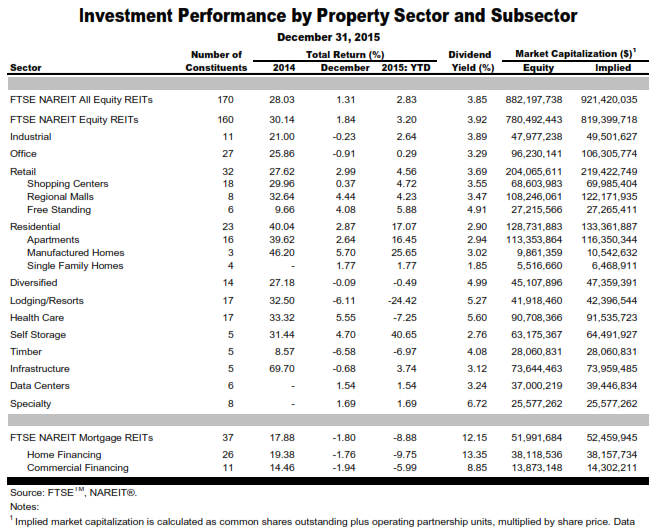

O retorno total do OHI no ano de 2015 foi de -19% pra quem não sabe retorno total é a soma da valorização das cotas + o ganho de dividendos no ano. De modo geral o setor de saúde vem sofrendo bastante esse ano, com o OHI não está sendo diferente.Nessa tabela publicada na NAREIT mostra o desempenho por setor, veja que saúde teve um fraco 2015 com um retorno total de -7% só perdeu para os hotéis. Bem isso pode ser uma boa oportunidade para nós investidores que estamos começando posição. É a chance que temos de comprar bons REITs com boas margens de segurança. Uma vez que tenha definido a linha de tendência do setor você começa a analisar os números individuais e vai tirando as conclusões.

Fundamentos

OHI teve uma excelente taxa de crescimento do seu AFFO, mesmo nos momentos de grave crise como em 2008 ele conseguiu crescer 5% o seu AFFO, sendo que de modo geral a sua taxa de crescimento do AFFO está acima de 11% o que é um número bem considerável.Atualmente seu AFFO em 2014 foi de 2,85% e já esse ano o guidance anunciado foi de $3,06 a $3,07 garantindo mais um ano de crescimento nos dividendos.Seu dividend yield está na faixa de 6,9% que é algo bem sustentável. Bem longe de REITs como o New Sênior que vem pagando um yield de 11% mas com uma dívida insustentável, onde qualquer novato nos investimento consegue ver que não conseguirão manter essa distribuição por muito tempo. OHI está dentro da média dos yields, na verdade se considerarmos aqueles que possuem um endividamento equilibrado ele possui o melhor yield.

Valuation

Como disse anteriormente essa queda no setor de saúde é um prato cheio para nós investidores que desejarmos obter bons ativos a um preço justo. Sabemos que em REITs e FIIs o preço que você paga tende a influenciar seus retornos, isso porque eles não possuem um crescimento como as ações. Utilizando minha métrica de valuation cheguei no valor justo de $44,48 considerando a cotação atual daria uma margem de segurança +26% algo bem razoável.

Sempre que trocar o wallpaper do blog vou disponibilizar a imagem para download.Para baixar clique na imagem, ela vai abrir em tamanho maior e em seguida clique com o botão direito e escolha a opção de definir como Papel de Parede.

Top of the Rock

View from the Top of the Rock. Rockefeller Center, New York City, New York. February, 2013.

Dando continuidade a nossa série de estudo sobre os REITs hoje vamos dar uma olhada nos REITs de crescimento. Apesar do nome REITs de crescimento, eles na verdade não chegam a crescer como as ações, tanto que se olhar o LPA deles vai ver que estão bem distantes das ações, isso porque REITs são investimentos com foco em distribuição de lucros e por isso possui um crescimento muito lento.

Basicamente no mercado temos dois tipos de REITs de crescimento. Os que optam por um crescimento acelerado, normalmente bem fora do padrão normal, são REITs que costumam pagar altos yields e ainda sim possuem um crescimento elevado. E os que mantém uma taxa de crescimento constante, até mesmo nos momentos de crise, são geralmente REITs com yields e crescimento moderados.

Não precisa ser genio pra entender que os primeiros não costumam durar muito, e colocar capital neles é extremamente arriscado.

Altos yields e altos crescimentos

Como já vimos anteriormente é muito comum um REIT adquirir divida ou aumentar o capital na bolsa para conseguir dinheiro para novos investimentos. Isso ocorreu muito com os REITs de hotelaria que em 1990 saíram comprando diversos hotéis, alguns REITs como Starwood Hotels e Patriot American Hospitality adquiriram bilhões de dólares em novas propriedades aumentando rapidamente seus FFOs.

Aqueles investidores que entram nos REITs de hotel nos meados de 1995 e 1996 viram o seu capital crescer de forma exponencial, porém para aqueles que ficaram ou os que entraram alguns anos a frente amargaram ganhos pífios nos próximos anos. Starwood conseguiu se recuperar mas o Patriot foi um desastre e teve um takeover a um preço baixo.

REITs com esse perfil costumam entregar um yield de superiores a 6% e um crescimento superior a 6% como eles distribuem parte considerável dos lucros não conseguem fazer caixa para sustentar o crescimento, daí recorrem a capital externo. Geralmente são REITs que se alavancam em divida ou diluem em excesso os cotistas.

Altos yields e baixo crescimento

Temos aqueles REITs que costumam entregar um alto yield para o acionista, geralmente esses REITs não possuem um bom crescimento. Como investidor devemos procurar ativos que combinem retornos de yields e também de capital, não adianta o REIT entregar um dividendo alto se ele não cresce, no final das contas você tende a perder em ganho de capital esse prêmio recebido nos dividendos.

Antes da crise de 2008 era possível encontrarmos REITs que conseguiam entregar 5% de yield e 6% de crescimento, de acordo com a NAIRET a média total de retorno nos REITs em 2010 ficou em 11,87%. Hoje REITs que entregam 7% de yield ou mais costumam apresentar um baixo crescimento, apesar de obter um alto yield o acionista fica com um crescimento de capital pífio o que acaba sendo pior que aqueles REITs mais moderados.

Yields moderados e crescimentos moderado

Os ideal nos REITs de crescimento são aqueles que independente dos ciclos econômicos conseguem entregar um crescimento consistente do seu FFO, Dividendos e Patrimonio. Por conta deles serem financeiramente fortes e com grande respeito no mercado conseguem acessos a créditos de forma bem mais fácil e em condições melhores.

Geralmente eles preveem um yield de 4 a 5% ao ano sem assumir muitos riscos e entregam um crescimento na faixa de 6 a 7%. Esses são os ativos que devem ficar no nosso radar, aliando a segurança com um retorno mesmo razoável.

Algumas características que podemos acompanhar nesses REITs de crescimento são:

– Gerenciar as propriedades de forma a gerar valor para os acionistas. – Acesso a credito fácil e baixas taxas, que permita um efetivo desenvolvimento de novos projetos que gerem valor aos acionistas. – Balanço redondo e flexível nos momentos cíclicos. – Foco num setor e com expertise em determinada região ou mercado. – Uma política inteligente e conservadora de dividendos. – Boa governança dos administradores.

Os Blue-Chips não terão todas essas caricaturistas ao mesmo tempo, mas a maioria desses atributos eles possuem. Vamos dar uma olhada em detalhes sobre cada uma delas nos próximos artigos.

Bem o cinema nunca me decepcionou, vez ou outra nos agraciava com bons filmes com enfoque no mercado financeiro, porém não podemos afirmar o mesmo da TV.Sou um apaixonado por seriados, já acompanhei/acompanho mais de 67 seriados isso dá nada mais nada menos que 321 dias na frente da TV assistindo séries. Olha aí minha estatística no Trakt.TVJá assisti série de policiais, médicos, bandidos, advogados, hackers e até série teen. Algo sempre me intrigou, o fato da TV nunca ter feito nada voltado para os investidores. Pensava, será que estamos tão a margem da sociedade a ponto de não valermos a audiência rsrsrsEssa minha decepção acabou nessa segunda, com o lançamento de Billions. Veja o trailer do piloto:A série se passa em Nova York e mostra o embate entre Bobby Axelrod (Demian Lewis – isso mesmo o Brody de Homeland) e um procurador de justiça Chuck. Bobby é dono de um fundo de investimento que vem crescendo de forma agressiva no mercado financeiro, alguma vezes licita e outras nem tanto. Enquanto isso no meio dessa selva de WallStreet Chuck tenta aproveitar algum vacilo de Bobby para leva-lo a corte suprema por manipulação do mercado.O seriado me lembrou um pouco Suits porém com um punch nos investidores, tentando abordar os bastidores de WallStreet.Vai ser bom ???? Isso não dá pra garantir… só sei que o primeiro episódio foi muito bom!Enquanto isso no Brazil nos cinemas estreia um novo filme sobre “heróis”, mas que nós já estamos cansados de assistir

Conforme anunciamos no post anterior sobre a parceria do blog com a corretora americana DriveWealth, ficamos de mostrar como enviar uma remessa de bitcoins para a conta na corretora nos Estados Unidos e depois comprar ações na bolsa de valores com esses bitcoins.Se você ainda não sabe o que é Bitcoin ou como ele funciona, veja o vídeo Todo o que você precisa saber sobre Bitcoin.No vídeo acima no inicio deste post é bem mais completo, abaixo é apenas um resumo pratico do que vimos no vídeo:

Primeiro de tudo precisamos criar uma conta na casa de cambio. Tenho utilizado a FoxBit para minhas transações, para acessar clique aqui.

Dentro do site da Foxbit clique no botão Registrar para criar sua conta. Preencha seus dados e envie os documentos.

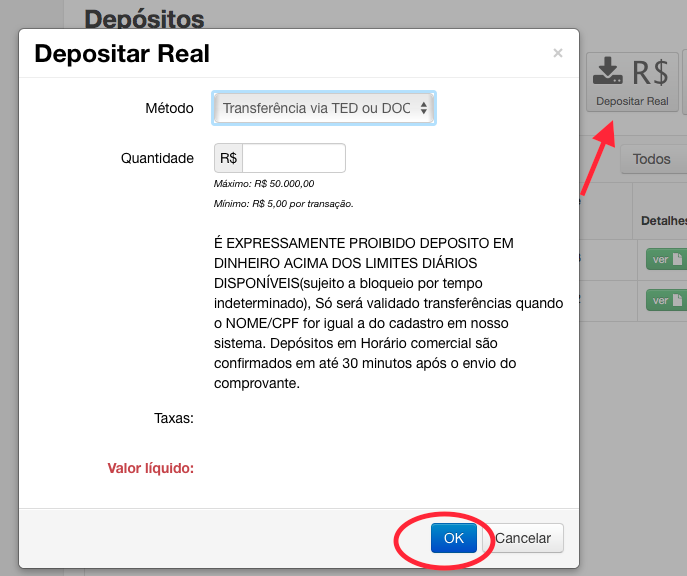

O próximo passo é realizar um deposito em reais para poder comprar os bitcoins. Clique no menu lateral em “Deposito”, depois em “Depositar real” informe o valor e depois submeta o comprovante.

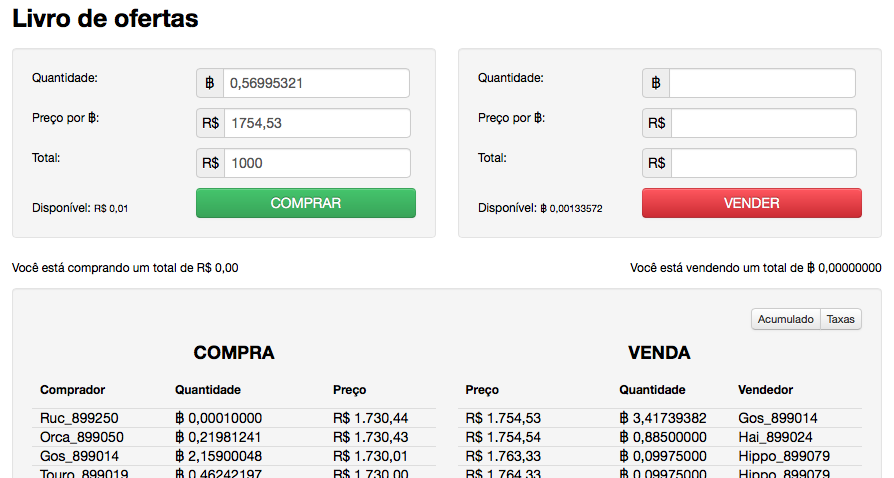

Geralmente essa confirmação de TED/DOC leva 1 dia, depois que a FoxBit tiver confirmado seu depósito você terá o saldo para comprar os Bitcoins. Na tela principal crie uma ordem de compra informando o valor que deseja comprar de bitcoin e a que preço, veja um exemplo abaixo:

Depois que sua ordem de compra for processada, você poderá enviar os bitcoins para a DriveWealth. Nesse ponto entre no site da corretora e clique no botão “Adicionar fundos” fica no menu lateral.

Na tela seguinte clique em bitcoin, digite o valor em dólar e clique em Depositar

A corretora vai lhe mostrar uma página contendo a chave para transferência copie exatamente a chave que aparece na tela e volte para o site da FoxBit para realizarmos a transferência dos bitcoins.

No site da FoxBit clique no menu lateral na opção de “Saque” na tela seguinte clique em “Sacar bitcoin” informe o valor e cole a chave da carteira que você copiou no passo anterior la no site da DriveWealth. Ao clicar em OK a transação estará concluída.

O processo parece complexo no começo, mas depois que você realiza a primeira vez percebe que é bem simples e fácil. Lembrando que o bitcoin caí na conta da DriveWealth em 10 minutos, porém a corretora só libera o saldo em dólar 2 dias depois, ainda assim esse processo é mais rápido do que fazer via Wire que muitas vezes o banco levava 4 a 5 dias úteis pra realizar a transferência.

Simulação das taxas

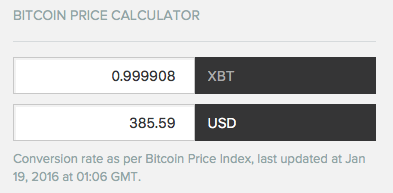

Vou colocar uma simulação bem simples de quanto fica a taxa da DriveWealth pra converter seus bitcoins em dólares. Fiz uma simulação querendo mandar US$ 385,00 dólares e a DriveWealth me pediu para depositar 0.999908 de bitcoins, veja imagem abaixo:Se olharmos o quanto está a cotação do bitcoin no momento que fiz a solicitação na DriveWealth vamos ver que 0,999908 BTC sai por US$ 385.59 ou seja um spread de ridículos 0,15% cobrados pela DriveWealth, podemos considerar praticamente zero de spread.O problema está quando colocamos o fator BRAZIL na jogada, bem quando precisamos comprar esses bitcoins aqui no BRAZIL aí a coisa muda de figura.No exemplo do vídeo eu fiz uma simulação de uma transferência para a DriveWealth, vamos ver como ficou as taxas. Pra facilitar vamos simplificar e fazer o calculo da taxa total da operação somando os gastos com a foxbit e a DriveWealth.

Transferi para a FoxBit R$ 500,00

Caiu na DriveWealth US$ 118,00

Isso dá um dólar de R$ 4,24

No dia que caiu o dólar fechou cotado em R$ 4,05

Isso da uma taxa total de 4,69%

Agente sabe que a DriveWealth está com um sprea de 0,15% a foxbit tem uma taxa de 0,5% de cambio então temos aí uma taxa para pagar por sermos BR de 4,04% ou seja esses 4% é o gap da cotação aqui no Brazil comparado com o resto do mundo. Se o mercado brasileiro fosse tão maduro como o americano certamente teríamos uns bitcoins bem mais em conta por aqui.O que muitos leitores tem confundido é achar que 4,69% é o spread, pensar dessa forma não está correto, você precisa levar em consideração que o mercado de bitcoins brasileiro tem suas deficiências e não é tão eficiência quanto o americano, por lá você compra mais bitcoins com menos dólar, enquanto que por aqui você compra menos bitcoins com mais Reais.Mesmo assim se considerarmos a taxa total de 4,69% é muito abaixo do que os bancos vem praticando apenas no spread, vale lembrar alguns pontos interessantes:

Os bancos além de cobrarem spread de dólar cobram taxas de transferência. Se considerarmos que já pagamos também taxa pela manutenção das contas esse custo fica ainda maior comparado aos bitcoins.

A compra que eu fiz dos bitcoins foi a preço de mercado, veja que sempre tem um gap bem considerável do preço de venda para o preço de compra, se você tiver um pouco mais de paciência você consegue reduzir drasticamente esse taxa.

O melhor de tudo é que você não está pagando nada de imposto, eu preferiria pagar 4% de taxa de bitcoin do que pagar 1% de imposto pra qualquer governo. Caminhar para a sua independência financeira e ainda por cima sem ficar ajudando governo, não tem preço.

Uma barreira que me dificultava bastante a investir nos USA era que nem todo mês eu conseguia mandar um aporte um pouco mais robusto. As vezes em um determinado mês queria mandar pouco dinheiro e não conseguia, porque pelos meios tradicionais, para transferir pouco acabava ficando inviável. Com os bitcoins não importa o montante você geralmente vai pagar uma taxa total por transação dentro desse patamar de 0,5% a 4% então facilita muito para aqueles investidores que como eu querem fazer aportes mensais na bolsa de Nova York.

As taxas de uma operação dessa são muito baixas o que torna o bitcoin uma ferramenta muito atraente para aquele que desejam reduzir os custos e aumentar a segurança nas suas transações.Então o bitcoin é a solução definitiva ? Não! Você precisa analisar cada caso isoladamente, de modo geral se for fazer remessas pequenas os bitcoins são imbatíveis, mesmo que você seja um péssimo trader de bitcoin e compre tudo a mercado. Se for fazer uma transferencia um pouco maior aí precisa calcular pra ver se vale a pena ir por wire ou bitcoin. Como tudo na vida é relativo, os bitcoins não são diferentes.Independente dos bitcoins serem ou não a melhor opção, a ideia desse artigo é te apresentar que existe alternativas para enviar seu dinheiro ao exterior e investir em ações.A partir de agora você não pode mais dizer que não sabe como o Bitcoin funciona, depois desse exemplo é só colocar em prática. Se puder depois que realizar o procedimento, comente abaixo como foi a sua experiência, tenho certeza que vai ajudar e incentivar muitos outros usuários que não conhecem esse moeda fantástica a partirem de vez para os bitcoins.

[jetpack_subscription_form show_subscribers_total=0 title=”Receber novidades por e-mail” subscribe_text=”Gostou do blog? Então se inscreva no campo abaixo para receber as atualizações via e-mail e curta nossa pagina no Facebook.” subscribe_button=”Inscrever!”]

Depois de estudar um pouco sobre o mercado de REITs, acho que estou no momento de dar o start na minha carteira. Já cheguei a fazer alguns artigos no blog sobre os REITs, veja aqui, tenho uns 6 artigos já engatilhados sobre o assunto, estou colocando no forno o sétimo e ao longo dos próximos meses vou publicando-os. São artigos mais voltados para analise e identificação de bons REITs no mercado.Minha estrategia inicial para os REITs é a mesma adotada nas ações de empresas americanas, montar uma carteira bem diversificada, e depois a medida que os balanços forem sendo publicados vou reavaliando as minha posições. Claro aproveitando oportunidades pontuais para aportar no mercado, pois o mercado de REITs é um pouco diferente do mercado de ações, veja esse vídeo para entender um pouco melhor.

Depois de estudar um pouco sobre o mercado de REITs, acho que estou no momento de dar o start na minha carteira. Já cheguei a fazer alguns artigos no blog sobre os REITs, veja aqui, tenho uns 6 artigos já engatilhados sobre o assunto, estou colocando no forno o sétimo e ao longo dos próximos meses vou publicando-os. São artigos mais voltados para analise e identificação de bons REITs no mercado.Minha estrategia inicial para os REITs é a mesma adotada nas ações de empresas americanas, montar uma carteira bem diversificada, e depois a medida que os balanços forem sendo publicados vou reavaliando as minha posições. Claro aproveitando oportunidades pontuais para aportar no mercado, pois o mercado de REITs é um pouco diferente do mercado de ações, veja esse vídeo para entender um pouco melhor. Essa centralização tem seus pontos positivos e negativos. O lado positivo é que temos um retorno nessa industria bem superior a média dos outros REITs, se pegar outros que possuem diversificação em SNF dificilmente eles conseguiram bater o Omega nesse nicho. Quanto maior a sua presença em um nicho especifico mais oportunidades de bons negócios você conseguirá captar. Além claro em se tratando de administração e operacional os melhores talentos em SNF estarão nas mãos do OHI, e nesse setor de saúde capital humano conta bastante.

Essa centralização tem seus pontos positivos e negativos. O lado positivo é que temos um retorno nessa industria bem superior a média dos outros REITs, se pegar outros que possuem diversificação em SNF dificilmente eles conseguiram bater o Omega nesse nicho. Quanto maior a sua presença em um nicho especifico mais oportunidades de bons negócios você conseguirá captar. Além claro em se tratando de administração e operacional os melhores talentos em SNF estarão nas mãos do OHI, e nesse setor de saúde capital humano conta bastante. Apesar do OHI ser bem diversificado em território ele é muito pouco diversificado dentro do setor com isso o lado negativo é que o REIT fica mais exposto a volatilidade desse mercado, se aparecer uma crise na industria de SNF certamente o OHI será severamente afetado. Sabemos que o setor de Saúde e em especial esse de SNF é bem anti-cíclico, o que traz um certo conforto.Fica claro a dependência do OHI com as políticas publicas americanas, seu crescimento depende bastante da manutenção dessas políticas, vale ficar com esse ponto em mente e também acompanhar mesmo que por alto na mídia um pouco sobre isso.

Apesar do OHI ser bem diversificado em território ele é muito pouco diversificado dentro do setor com isso o lado negativo é que o REIT fica mais exposto a volatilidade desse mercado, se aparecer uma crise na industria de SNF certamente o OHI será severamente afetado. Sabemos que o setor de Saúde e em especial esse de SNF é bem anti-cíclico, o que traz um certo conforto.Fica claro a dependência do OHI com as políticas publicas americanas, seu crescimento depende bastante da manutenção dessas políticas, vale ficar com esse ponto em mente e também acompanhar mesmo que por alto na mídia um pouco sobre isso.

Nessa tabela publicada na NAREIT mostra o desempenho por setor, veja que saúde teve um fraco 2015 com um retorno total de -7% só perdeu para os hotéis. Bem isso pode ser uma boa oportunidade para nós investidores que estamos começando posição. É a chance que temos de comprar bons REITs com boas margens de segurança. Uma vez que tenha definido a linha de tendência do setor você começa a analisar os números individuais e vai tirando as conclusões.

Nessa tabela publicada na NAREIT mostra o desempenho por setor, veja que saúde teve um fraco 2015 com um retorno total de -7% só perdeu para os hotéis. Bem isso pode ser uma boa oportunidade para nós investidores que estamos começando posição. É a chance que temos de comprar bons REITs com boas margens de segurança. Uma vez que tenha definido a linha de tendência do setor você começa a analisar os números individuais e vai tirando as conclusões.

Bem o cinema nunca me decepcionou, vez ou outra nos agraciava com bons filmes com enfoque no mercado financeiro, porém não podemos afirmar o mesmo da TV.Sou um apaixonado por seriados, já acompanhei/acompanho mais de 67 seriados isso dá nada mais nada menos que 321 dias na frente da TV assistindo séries. Olha aí minha estatística no

Bem o cinema nunca me decepcionou, vez ou outra nos agraciava com bons filmes com enfoque no mercado financeiro, porém não podemos afirmar o mesmo da TV.Sou um apaixonado por seriados, já acompanhei/acompanho mais de 67 seriados isso dá nada mais nada menos que 321 dias na frente da TV assistindo séries. Olha aí minha estatística no  Já assisti série de policiais, médicos, bandidos, advogados, hackers e até série teen. Algo sempre me intrigou, o fato da TV nunca ter feito nada voltado para os investidores. Pensava, será que estamos tão a margem da sociedade a ponto de não valermos a audiência rsrsrsEssa minha decepção acabou nessa segunda, com o lançamento de

Já assisti série de policiais, médicos, bandidos, advogados, hackers e até série teen. Algo sempre me intrigou, o fato da TV nunca ter feito nada voltado para os investidores. Pensava, será que estamos tão a margem da sociedade a ponto de não valermos a audiência rsrsrsEssa minha decepção acabou nessa segunda, com o lançamento de

Se olharmos o quanto está a cotação do bitcoin no momento que fiz a solicitação na DriveWealth vamos ver que 0,999908 BTC sai por US$ 385.59 ou seja um spread de ridículos 0,15% cobrados pela DriveWealth, podemos considerar praticamente zero de spread.

Se olharmos o quanto está a cotação do bitcoin no momento que fiz a solicitação na DriveWealth vamos ver que 0,999908 BTC sai por US$ 385.59 ou seja um spread de ridículos 0,15% cobrados pela DriveWealth, podemos considerar praticamente zero de spread. O problema está quando colocamos o fator BRAZIL na jogada, bem quando precisamos comprar esses bitcoins aqui no BRAZIL aí a coisa muda de figura.No exemplo do vídeo eu fiz uma simulação de uma transferência para a DriveWealth, vamos ver como ficou as taxas. Pra facilitar vamos simplificar e fazer o calculo da taxa total da operação somando os gastos com a foxbit e a DriveWealth.

O problema está quando colocamos o fator BRAZIL na jogada, bem quando precisamos comprar esses bitcoins aqui no BRAZIL aí a coisa muda de figura.No exemplo do vídeo eu fiz uma simulação de uma transferência para a DriveWealth, vamos ver como ficou as taxas. Pra facilitar vamos simplificar e fazer o calculo da taxa total da operação somando os gastos com a foxbit e a DriveWealth.