AutoDesk é uma das gigantes no segmento de desenvolvimento de Software. A empresa é dona de marcas importantes como AutoCad, Fusion, Maya, entre outras soluções que atende segmento de arquitetura, construção, industrial, mídia e entretenimento.

Fizemos um vídeo recente do balanço comentado da Adobe, uma outra gigante do setor de software. Os seguidores do nosso X @VDividendos escolheram a Adobe. Quando fiz a enquete no X já tinha o vídeo da ADSK no gatilho para sair. Acabei postergando dado o interesse do pessoal na Adobe.

Aqui vai para quem, como eu é acionista da ADSK ou esteja querendo conhecer uma das principais empresas de desenvolvimento de software da bolsa.

Detalho minhas compras do mês e como conseguimos adicionar +3,6 mil Reais em dividendos anuais. Entenda os motivos por trás dessas escolhas e as estratégias de longo prazo, apesar dos riscos envolvidos.

Dos três ativos que colocamos dinheiro nesse mês, dois deles são do setor de transportes, outro é um fundo de hospitais que vamos trazer informações importantes sobre.

Fiz $12k em aportes nas minhas ações de aposentadoria, maioria desse dinheiro foi para minha carteira de ações e REITs da área de membros. Convertido esse valor é +R$66k foi abaixo do aporte do mês passado que ultrapassamos +105k no mês. Ainda sim, é um aporte Like a Michael Jackson!

Like a Michael Jackson

Quando fizermos um aporte que supera 30% da nossa taxa de poupança classificamos como Michael Jackson. “Like a Michael Jackson” é quando você chega na bolsa comprando tudo. Não sabe o por quê ? Melhor ver o vídeo para entender.

Quanto aumentará nossos dividendos?

Essas compras colocam cerca de $666,76 a mais de dividendos por ano na minha carteira, isso dá convertido para o dólar de hoje R$3.660,22.

Cerca de +R$305,02 por mês em receita de dividendos para somar na minha bola de neve rumo à independência financeira ❄️

MEDICAL PROPERTIES TRUST INC – MPW

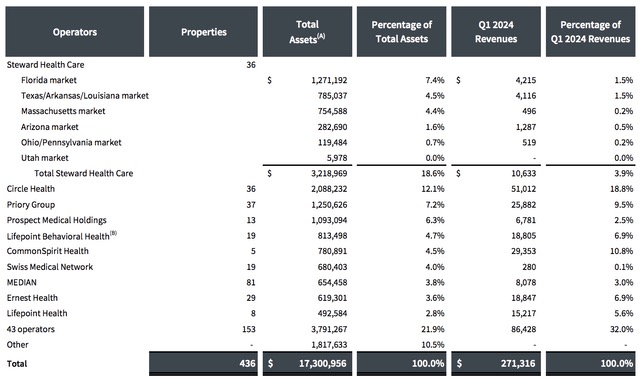

MPW é um REIT de saúda concentrado em hospitais. É o maior fundo de hospitais da bolsa. São 436 imóveis com 43 mil leitos. São 53 operadores diferentes em 9 países.

Imóveis do MPW

Ações em queda

As ações do MPW estão em baixa já desde 2022 e marca cerca de 79% de queda desde o seu topo histórico. O fundo tem crescido dividendos desde 2009 e tem um yield de 12,74%.

Não se empolgue com o alto yield do fundo. Esse yield é um ouro de tolo. Esse fundo está com grande risco de corte de dividendos, corrigindo esse corte é inevitável. Um dos seus inquilinos o Steward Health pediu falência em maio desse ano. O qu fez com que as ações recuassem mais um pouco.

Minha estratégia

Minha estratégia com o MPW não é renda de imediato, sei dos problemas da Steward desde antes de aumentar a posição. Aqui o ponto é comprar vacância. Uma estratégia que vou explicar em mais detalhes uma outra hora.

Steward o inquilino com problemático

Steward um dos maiores inquilinos do fundo, está com problemas financeiros e criminais. A empresa está sendo acusada pelas autoridades federais de fraude e violação da Lei de Práticas de Corrupção no Exterior. A Steward tem 18,6% do total de ativos, mas a empresa hoje representa só 3,9% das receitas do 1T24.

Isso ocorre porque a Steward entrou em pedido de falência durante o trimestre, levando a perda do aluguel. Para piorar a situação, a administração da MPW fez um empréstimo para a Steward, no qual ela não pagou. O que fez com que o fundo ficasse em prejuízo nesse trimestre.

Apesar de todos esses problemas com a Steward o MPW tem outro inquilino apresentando problemas. Surgiu rumores que o pessoal da Prospect Medical Holdings estaria com pagamentos em atraso. Acho que apesar disso o maior problema do MPW e que tem ganhado os holofotes do mercado é a Steward.

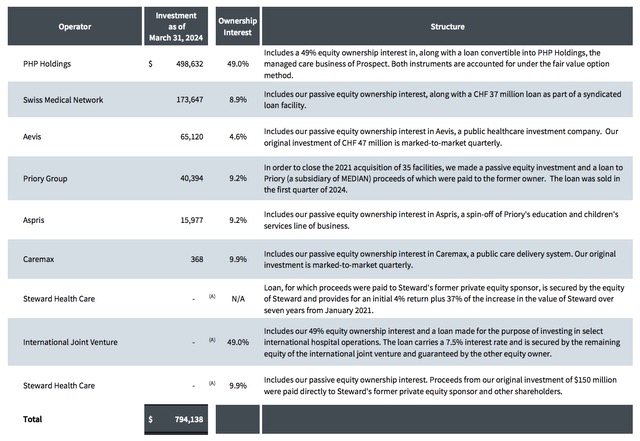

Uma característica do MPW, diferențe da maioria dos REITs é que o fundo tem posição acionaria em diversos operadores. Isso pode ser bom, pois permite que o fundo delibere sobre alguns empréstimos oferecidos e decisões desses operadores.

Como o caso da Steward que a MPW tem 9,9% do Equity da empresa e esse número tende a subir com o empréstimo não sendo pago.

Essa estratégia apesar de incomum não é nova para mim. Já tive posições, na área de membros, da Simon Properties que detinha varias participações Equity em diversos operadores de varejo dos seus shoppings.

Alguns até a Simon chegou a adquirir por completo. Se isso for bem feito pode ser um ótimo impulsionador para os lucros dos acionistas.

MPW favorece com a queda dos juros

Minha aposta, pois tudo pode ocorrer mesmo, pois MPW é um REIT de alto risco. A taxa de pagamento de juros da MPW não é boa e se o fundo não ver o FED com corte nas taxas de juros podemos ter cortes nos dividendos.

Para quem sobreviveu ao Covid nos REITs, quando tivemos vários com suspensão de dividendos, isso não deve ser muito dramático. Se fosse uma Stock e essa cortasse os dividendos, já teria vendido antes mesmo do corte. Como são REITs é um pouco diferente.

Ativos diferentes pedem análises diferentes. Lembre-se que analisar Stock é diferente de seguradoras e banco (estou preparando uma artigo sobre como analisa-los), que é diferente de REIT.

Aguardando essa queda dos juros, a inflação já estava em quase 9% quando os juros começaram a subir e agora em menos de 4% já abre margem para sonharmos com um corte.

Quando isso ocorrer o MPW voltará a níveis interessantes e seu balanço estará mais ajustado. Em resumo, se assim como eu você está olhando o horizonte de longo prazo o MPW pode ser interessante. Só tenha ciência dos altos riscos nele.

Essa compra adiciona a minha carteira de dividendo o valor de $274,20 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$1.505,24

NORFOLK SOUTHERN CORPORATION – NSC

Norfolk é uma das ferrovias que conecta os Estados Unidos, levando boa parte das mercadorias que chegam da ou saem para a Europa. Esse setor de transporte como um todo tem sofrido bastante. Até por isso que estou aportando constantemente nessas empresas. Aproveitar os descontos.

Os volumes até subiram +4% conforme noticiei no meu X, inclusive segue-me por lá que tenho postado muita informação sobre a bolsa americana.

Parece que teremos bons resultados na ferrovias. Um bom momento para liquidar uma das duas $NSC$UNP na minha estratégia de reestruturação da carteira. pic.twitter.com/Bo66eb7fch

Os resultados da NSC não foram legais nesses últimos trimestres. Tivemos uma queda de -25% nos lucros que chegaram a $2,49 vs $3,32 e a receita recuou -3% para $3 bilhões.

Além das questões do setor a NSC ainda tem o impacto do descarrilhamento na Palestina em Ohio. A empresa conseguiu um acordo de $600 milhões para resolver a ação coletiva.

Os problemas não param por aí, a fase da empresa está complicada. Março desse ano tivemos um navio cargueiro que bateu na ponte de Baltimore, um importante hub logístico para a NSC. Isso deve gerar prejuízos e redução da receita de cerca de $100 milhões no próximo trimestre.

Essa compra adiciona a minha carteira de dividendo o valor de $21,60 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$118,57

Cass Information Systems Inc – CASS

Outra empresa do segmento de logística. CASS é uma smallcaps de desenvolvimento de software para atender diversos operadores logístico. Explicamos um pouco sobre o case da empresa nesse post de março-23.

Tivemos um aumento na receita de $47 milhões para $49 milhões. Já os lucros caíram bastante, saindo de $0,52 para $0,32 o que fez com que as ações tivessem próximo de suas mínimas históricas.

Pontos negativos

Essa redução dos lucros da CASS foi motivada por uma perda de $100 milhões de um Cyber Attack. Tivemos ainda uma despesas não recorrente de $3,4 milhões.

O volume de transporte em dólares caiu 6,5% ano a ano.

Na parte de banco deles tivemos uma queda de $1 milhão ou 8,9% em taxas financeiras devido ao declino do volume e dólares.

Pontos positivos

Os gastos com despesas de Facility nos transporte cresceu 25,1% ano a ano.

As taxas de processamento cresceram 8,9% comparado ao 2T23.

Margem liquida da parte de banco deles crescer de 3,32% agora comparado com 3,25% de 2T23.

Empréstimos aumentou em $25 milhões comparado com o trimestre anterior.

Manutenção do excelente quadro de qualidade de crédito com zero empréstimos em atraso ou inadimplentes.

Porque estou no CASS

CASS é um ativo bem pequeno, gosto dele pois é uma empresa de software que tem uma barreira de substituição considerável. O problema que a taxa de crescimento de CASS é um pouco limitada, pois não vemos uma expansão tão grande do setor de transporte no mercado americano.

Essa compra adiciona a minha carteira de dividendo o valor de $42,00 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$230,56

TOP PICKS

Temos um serviço no blog para ajudar os investidores a investir na bolsa americana, mostrando como selecionar os ativos para montar uma carteira vencedora na bolsa de valores.

Temos diversas carteiras, entre elas as Top Picks a carteira com as melhores ações da bolsa, ações que já retornaram +700% nos últimos 10 anos, confira aqui.

Essa compra de ativos Top Picks adiciona a minha carteira de dividendo o valor de $328,96 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$1.805,85

Publiquei as minhas compras detalhadas num post na área dos membros. Temos lá a posição completa da carteira e uma análise dos resultados dos ativos comprados!

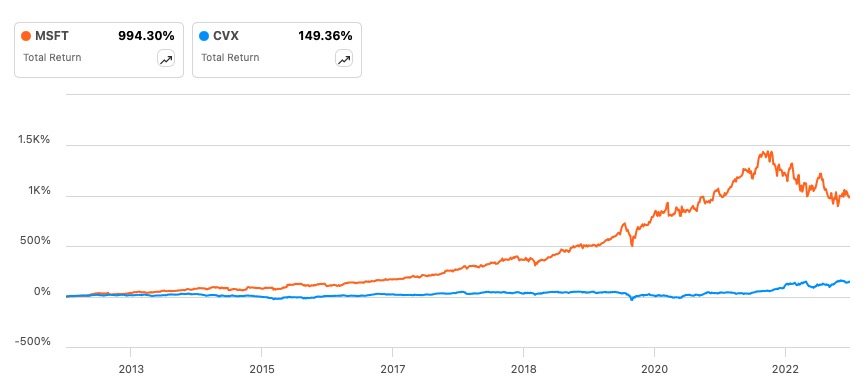

Comparamos o retorno total e os dividendos de Microsoft – MSFT e Chevron – CVX. Analisamos como a Microsoft obteve um retorno total maior que a Chevron nos últimos 10 anos. No entanto, esse retorno da Microsoft parece artificial, pois depende do ânimo do mercado, enquanto o retorno da Chevron foi mais efetivo e sustentado por fundamentos sólidos.

Engraçado que a Chevron – CVX tinha quase o mesmo FCL (Fluxo de Caixa Livre) por ação que a Microsoft MSFT. A CVX tinha $4,04 e a MSFT $4,29 por ação.

Olhando para retorno total, temos dois cenários bem diferentes entre as duas empresas.

Microsoft entregou 994%

Chevron entregou 149%

Microsoft cresceu o FCL por ação de $3,29 para $7.98 no final do ano passado, o que é um aumento de 142% nesses 10 anos.

Sua avaliação aumentou de 7 vezes o FCL em 2012 para 20 vezes o FCL em 2022.

Chevron cresceu seu FCL por ação de $4,04 para $19,49 em 2022, o que é um aumento de 382% nesses 11 anos.

Sua avaliação aumentou de 5 vezes o FCL em 2012 para 7 vezes agora em 2022.

De 2012 até hoje teríamos recebido $20,55 de dividendos da MSFT, enquanto que da Chevron teríamos $54,06 em dividendos na conta.

Em última análise, Microsoft entregou um retorno maior porque o seu preço subiu, enquanto que o preço da Chevron não acompanhou.

Os dividendos vêm dos fluxos de caixa, e não das opiniões dos outros. Os preços das ações refletem as opiniões dos outros.

Crescimento do LPA (Lucro por ação) / Crescimento do FCL

Mudanças na cotação

Os dois primeiros são chamados retornos fundamentais. Eles são importantes a longo prazo, mas não tanto a curto prazo.

O último item é o retorno especulativo. Seus impactos são mais sentidos no curto prazo, mas insignificantes a longo prazo.

Expliquei sobre isso na nossa área de membros, mostrei um exemplo meu mesmo, que vivi na pele nesses últimos anos, aprendizado tirado da bolsa a duras penas.

É fascinante que em 2012 a Microsoft estivesse vendendo com menos de 10 vezes o FCL e rendia cerca de 3%.

Todos viram isso na época como uma armadilha, uma empresa que não iria entregar retornos no futuro. O mercado estava descrente da empresa.

No entanto, o investidor que comprou no final de 2012 está ganhando um rendimento total de 28% nos dias de hoje.

Hoje, Chevron é vista como uma armadilha, se isso é verdade ou falso, vamos esperar uma década para ver aqui no blog.

Investir na Visa Inc. tem sido uma decisão lucrativa e estratégica para nosso portfólio de dividendos. No último ano, vimos um aumento substancial nos dividendos recebidos, reflexo do crescimento contínuo e das aquisições estratégicas da empresa.

Neste artigo, vamos explorar como a Visa tem se destacado no mercado global de pagamentos e como ela continua a proporcionar retornos impressionantes para seus acionistas.

Nossos dividendos

Ano passado recebemos R$ 3.595,84 jun/23. Isso é um aumento de R$1.117, cerca de 31% que foram motivados pelos aportes e crescimento de dividendos das empresas.

Nossa estratégia de crescimento dos dividendos tem dado super-certo e esse nosso gráfico comprova como nossa bola de neve está crescendo ano a ano.

Visa INC – V

Visa é uma empresa de processamento de cartões e meios de pagamento. A empresa é um dos principais cases de sucesso do blog. Identificamos a oportunidade de entrar na empresa em 2014: NYSE: Compras Junho de 2014 – Visa – JNJ – MCD…

Desde então a empresa já retornou +408% isso é +18% ao ano desde 2014. Um investidor que tivesse colocado mil dólares por mês desde então teria terminado com $1,1 milhões vs $694 mil dólares do mesmo investidor de ETF.

Visa tem crescido a receita de forma constante, isso tudo só tem sido possível através de uma forte expansão através de aquisições. Uma dessas aquisições permitiu que a empresa entrasse com os dois pés na industria de processamento de pagamentos rápidos, leia-se no Brasil: PIX.

Sim, amigo, todo o PIX que é feito no Brasil o governo entrega umas balas juquinhas para os acionistas da Visa. A empresa tem projetos em vários países, todos com parcerias com governos locais, como:

Brasil

Índia

Nigéria

Estados Unidos

Reino Unido

Equador

México

Argentina

Uruguai

Malásia

Itália

Singapura

Esse lista não para de crescer, cada trimestre vemos novos países entrando nessa estratégia de fornecer meios de pagamento instantâneo. Isso é um baita mercado para a Visa e nós queremos essa grana que está na mesa.

Perspectivas de crescimento ao longo dos próximos anos

Estimativas do mercado é que a empresa deve crescer algo em torno de 2 dígitos nas receitas e lucros para os próximos anos. A situação da Visa é bem confortável. A empresa tem como fosso a barreira de migração tecnológica.

Divisão de receita da Visa

Dois pontos negativos que vejo na Visa:

Risco com as carteiras digitais: ecosistemas como Apple Pay, Samsung Pay e outros que permitem a pessoa pagar pelo celular é um risco para o ecossistema da Visa. Hoje você precisa de um cartão fisico com uma das principais bandeiras para trabalhar com essas carteiras digitais. A medida que elas se popularizam nada impedirá uma Apple ou Samsung de cortar a Visa/Master como intermediadora.

Falando em Master esse é outro ponto negativo. A Visa perdeu muito mercado para a Master no pequeno e médio cliente. Enquanto a Visa tentou buscar essas grandes contas a Master conseguiu pulverizar em pequenos bancos. Bastar olhar essas fintechs a grande maioria utiliza bandeira Master em seus cartões. Isso a longo prazo pode ameaçar o MarketShare de Visa.

Momentum da Visa em seus topo históricos

Parece que o mercado não vê esses pontos como risco, pois a empresa está em seu topo históricos. Com quase todos analistas que cobrem a empresa positivos sobre a empresa e esperando uma valorização de +14% com a média chegando a $308 vs $269 atuais.

Sigo sócio da Visa e continuo aportando na empresa.

Dividendos recebidos

Ativo

Cód

Valor

REALTY INCOME CORP

O

105,99

STAG INDUSTRIAL INC

STAG

55,14

EPR PROPERTIES

EPR

14,53

GLADSTONE COMMECIAL CORPORATION

GOOD

85,77

UNIVERSAL HEALTH REALTY INCOME TRUST

UHT

91,83

JOHNSON & JOHNSON

JNJ

36,89

NORFOLK SOUTHERN CORP

NSC

0,40

VISA INC

V

20,77

EMERSON ELECTRIC CO

EMR

17,85

3M CO

MMM

10,11

CME GROUP INC

CME

37,14

UNION PACIFIC CORP

UNP

17,68

LOCKHEED MARTIN

LMT

34,81

CASS INFORMATION SYSTEMS

CASS

16,57

SNAP-ON INCORPORATED

SNA

15,81

Total

R$ 2.885,03

US$ 561,29

Dividendos recebidos na Top Picks – XD

Ativo

Cód

Valor

TOP PICKS – REIT

XDR

117,20

TOP PICKS – STOCK

XDS

238,44

Total

R$ 1.827,99

US$ 355,64

Total Geral: R$ 4.713,02

Dólar utilizado para conversão: R$ 5,14 (veja aqui)

Valores de dividendos recebidos das ações de NYSE já são declarados como líquidos, ou seja, considerando o imposto de renda.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!

O EPR se destacou como um dos REITs mais interessantes do meu portfólio, oferecendo um retorno impressionante de mais de 120% e uma média de 13% ao ano. Agora, chegou o momento de compartilhar os motivos por trás da minha decisão de vender esse ativo, que navegou por desafios significativos no setor de entretenimento.

EPR foi um dos REIT mais antigos aqui do blog. Segurei esse fundo durante um bom tempo e passei por muita coisa com ele. Teve vários momento que cheguei a pensar em vender. Fui paciente e hoje tenho minha recompensa.

O fundo é um ativo que já me retornou +120% com um retorno médio de +13% ao ano. Dificilmente verá alguém tendo 13% com ativos até mais badalados.

EPR está na minha carteira desde 2016, cheguei ter +400 ações do fundo. Ganhei +48 mil reais em lucro com ele.

O fundo é concentrado em ativos de entretenimento. Como estações de esqui, campos de golfe, karts, resorts, parques de diversões e até casino. O grande problema do fundo hoje são o excesso de exposição nos cinemas. Esse setor tem passado por um descredito do mercado.

Os cinemas já alguns anos são vistos pelo mercado como algo fadado a acabar. Fui contra essa visão lá atrás. Não se refletia na realidade, quando ia ao cinema as salas estavam sempre cheias.

Naquele época o argumento do mercado era a ascensão dos streaming. Hoje também estou em Bear com os cinemas. O problema do cinema não é nem os streaming, mas sim a péssima qualidade dos filmes.

Quem está por dentro da guerra ideológica sabe que tem um método. Agenda Woke, leia-se esquerda, está introduzindo sua pauta na cultura pop, isso está destruindo as obras de cinema e com isso reduzindo o público que vai ao cinema.

Ou as empresas param de fazer filme com pauta ideológica e concentrem-se em entregar entretenimento, ou o cinema acabará!

As ações do EPR ao longo da década mostram como o ativo perdeu o seu valor ao longo do tempo. Para quem estava posicionado desde 2016, não foi fácil conseguir buscar esses 120% de retorno. O ponto é aproveitar as oportunidades quando o mercado não queria o EPR e ele caiu abaixo de $15 dólares, abrindo oportunidades interessantes para quem estava atento ao ativo e conhecia o seu case.

Falamos sobre alguns aspectos do EPR nesse vídeo de venda do ativo, confira: