Tivemos um bom desempenho no mês com o REIT de nossa carteira pública. Um dos principais destaques foi a evolução de um dos maiores riscos de nosso portfólio, o MPW. Neste artigo, analisaremos esse ativo, demonstrando como ele apresentou uma leve recuperação em seus indicadores e discutindo as perspectivas para o seu futuro.

A carteira de REITs da área de membros tem sido gerida com sucesso. Ela é composta por ativos de menor risco e elevado retorno. A seguir, apresentamos os detalhes dessa carteira.

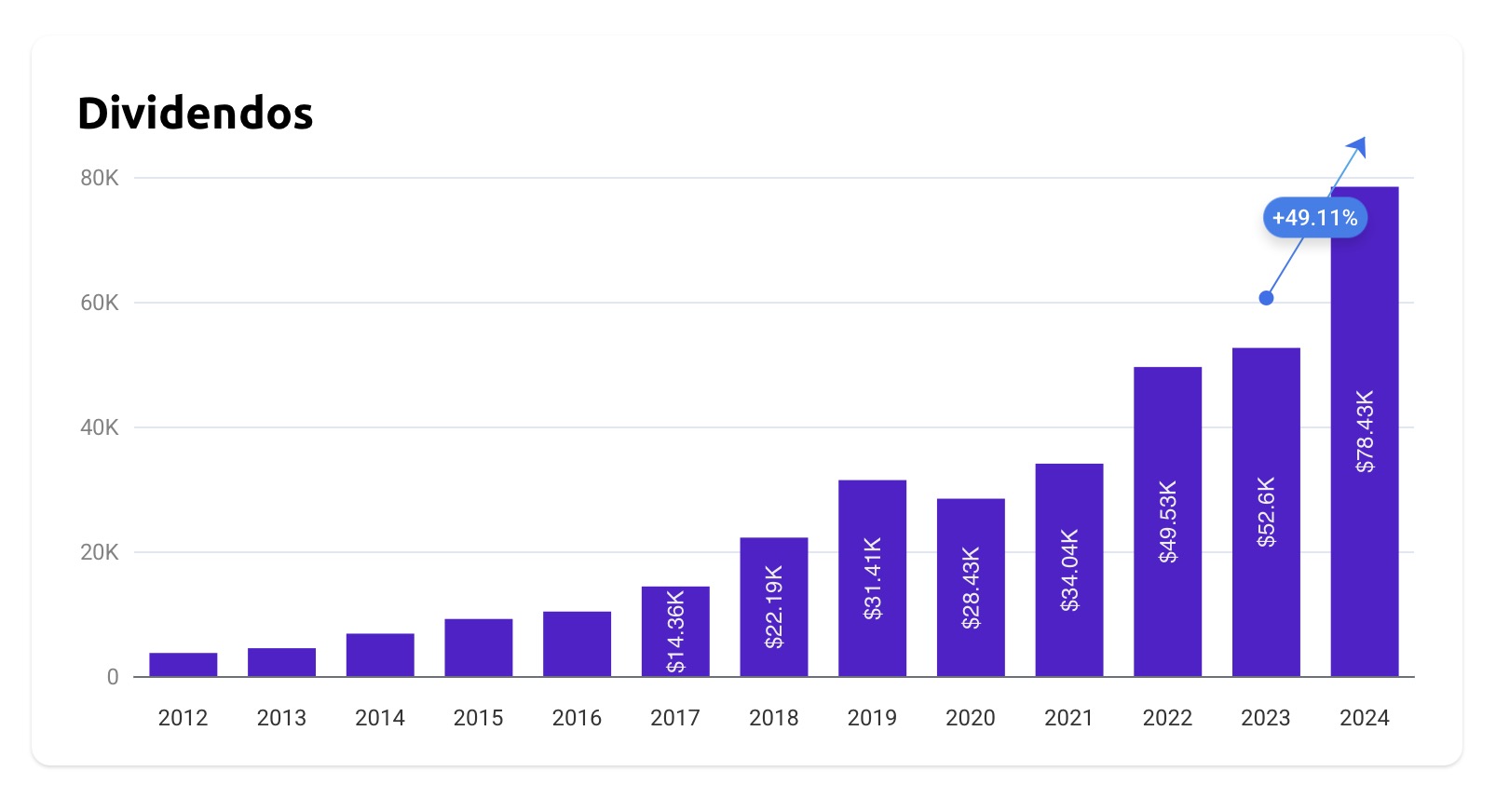

Nossos dividendos

No ano passado, recebemos R$ 10.557,66 em out/24, um aumento de mais de R$6,1 mil.

Nossa estratégia de reinvestimento de dividendos tem sido extremamente eficaz, como evidenciado pelo gráfico que demonstra o crescimento anual composto, similar a uma bola de neve que só aumenta de tamanho a cada ano.

MEDICAL PROPERTIES TRUST INC – MPW

O MPW foi um dos REITs de pior desempenho em nossa carteira. Lembro que cheguei a pagar três dólares por sua ação. Comprei o fundo ao longo de toda a sua queda, iniciada em fevereiro de 2023, quando realizei meu primeiro aporte neste momento.

Essa estratégia de acumulação permitiu adquirir unidades do ativo em níveis de preço significativamente reduzidos durante o período de declínio.

O MPW, por ser um fundo imobiliário do setor de saúde, enfrentou dificuldades devido a diversos inquilinos que declararam falência. Esses eventos geraram uma significativa vacância em seu portfólio. Esse fator, combinado com o elevado nível de endividamento do fundo, resultou em uma forte desvalorização de suas ações.

O fundo começou a apresentar sinais de recuperação após medidas estratégicas implementadas alguns trimestres atrás. Após um corte nos dividendos, a empresa anunciou um aumento de 12,5% no valor do dividendo e um programa de recompra de ações. Isso animou muito o mercado. Confesso que fui pego de surpresa com esse movimento, pois ainda considero o nível de dívida do MPW bastante elevado e pensei que iriam priorizar a redução da dívida.

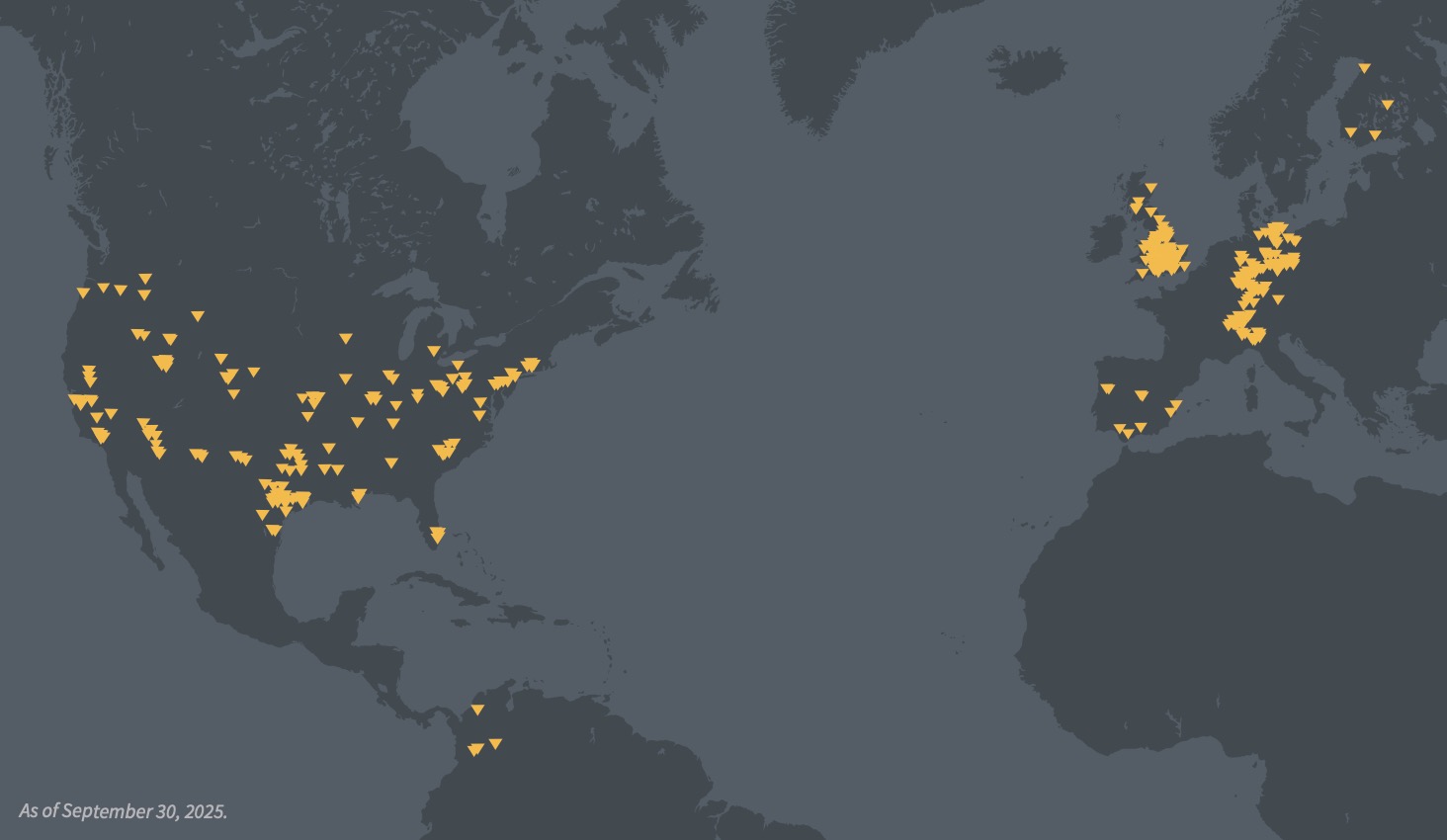

Desde o início de 2025, a empresa tem realizado esforços para renovar seu portfólio imobiliário. Neste trimestre, foram vendidas quatro propriedades, deixando a empresa com 388 imóveis e 39 mil leitos. Dentre essas transações, destacam-se duas propriedades localizadas no Arizona, vendidas por aproximadamente 50 milhões de dólares.

Esses leitos são operados por 51 empresas de diferentes segmentos e regiões, como Reino Unido, Suíça, Alemanha, Espanha, Finlândia, Itália, Colômbia e Portugal.

O principal ponto de complicação do MPW era o acordo com a Prospect. Essa é uma das inquilinas da MPW que começou o pedido de falência em janeiro de 2025. A MPW entrou em acordo com a Prospect para vender alguns imóveis da MPW junto com as operações hospitalares da Prospect.

Um desses acordos envolveu as operações na Califórnia para a NOR Healthcare. A MPW concordou em alugar o imóvel por 45 milhões de dólares. Isso representa cerca de 50% do aluguel original desse imóvel.

Outro acordo que conseguiu ser costurado com a Prospect foi o de Yale. O Yale New Haven Health System irá pagar 45 milhões de dólares por três hospitais em Connecticut.

| Indicador | 3T24 | 3T25 | Variação YoY |

|---|---|---|---|

| Receita | 312,0M | 279,5M | -10,4% |

| FFO | -494,5M | 92,0M | +118% |

| AFFO (Normalized FFO) | 93,9M | 77,2M | -17,7% |

| Despesas de Juros | Não disponível | 132,4M | – |

| ICJ (Juros ÷ AFFO) | 1,4x | 1,7x | Melhora |

Boa parte desse montante deve cobrir as próximas obrigações de empréstimos. O maior risco do MPW atualmente é sua dívida. Com um ICJ de 1,7, esse é um número bastante preocupante.

Essa métrica Indice Combinado de Juros, que reflete uma cobertura moderada das obrigações de juros pelo FFO, é considerada na faixa preocupante para REITs (ideal acima de 2x; entre 1-2x indica risco elevado de pressão financeira).

- Veja como analisar um REIT: Indicadores fundamentalista para analisar REIT.

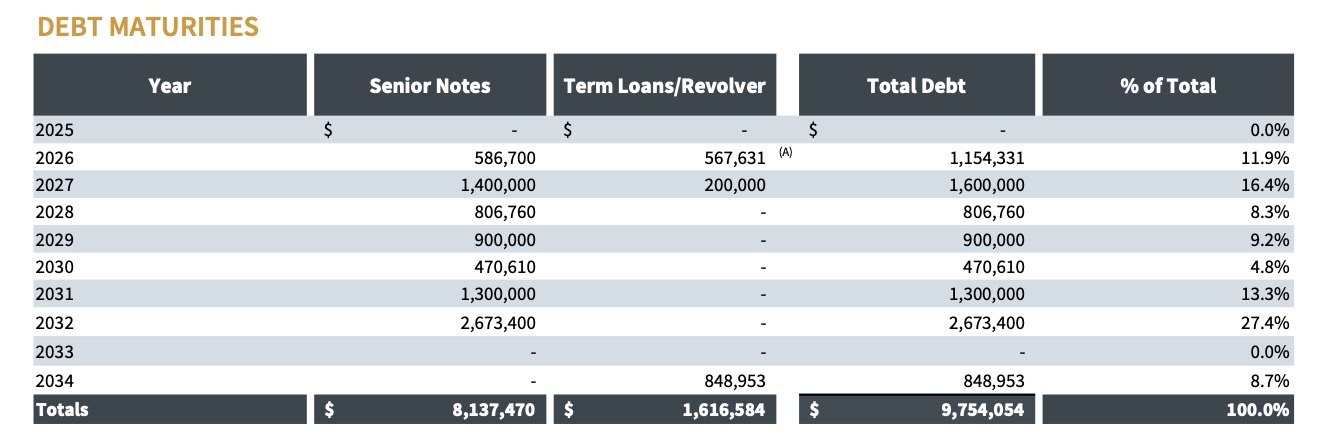

A situação financeira do Medical Properties Trust (MPW) permanece delicada e não permite otimismo excessivo. A empresa enfrenta um desafio significativo com aproximadamente US$ 1,15 bilhão em dívida vencendo em 2026. Embora disponha de cerca de US$ 420 milhões em caixa, essa liquidez cobre apenas cerca de 36% das obrigações que vencem no próximo ano, deixando uma parcela substancial que precisará ser refinanciada.

De acordo com os dados reportados, as despesas de juros no trimestre somaram US$ 132,4 milhões, enquanto o Adjusted EBITDAre atingiu US$ 226,6 milhões, resultando em um Adjusted Interest Coverage Ratio de 1,8x (calculado como EBITDAre ajustado dividido pelos juros totais ajustados de US$ 128,9 milhões, após dedução de capitalizados e amortizações).

Com 92% da dívida total de US$ 9,75 bilhões em taxa fixa (média de 5,38%), o MPW tem alguma proteção contra subidas de juros, mas o refinanciamento dos vencimentos de 2026 — em um ambiente de taxas ainda elevadas — pode elevar os custos financeiros em 20-30% (estimativa conservadora baseada em spreads atuais), comprimindo ainda mais a cobertura para abaixo de 1,5x e forçando escolhas difíceis, como vendas aceleradas de ativos não-core ou um novo corte nos dividendos (já reduzidos em 2023/2024 por pressões semelhantes).

Em resumo, embora o EBITDAre de US$ 226,6 milhões sugira uma cobertura “aceitável” de 1,8x, a métrica ajustada pelo AFFO reforça que o endividamento permanece um risco sistêmico, com alavancagem de 58,9% dos ativos brutos e pouca folga para imprevistos como atrasos em retenanting de inquilinos problemáticos (ex: Prospect). Isso não invalida a análise anterior, mas equilibra-a: o MPW precisa de execuções impecáveis em reciclagem de capital para evitar downgrades de rating e preservar a atratividade como yield play de alto risco.

Dividendos recebidos

| Empresa | Ticker | Dividendo |

|---|---|---|

| R$ 9.166,09 | $ 1.722,95 | |

| REALTY INCOME CORP | O | 108,41 |

| STAG INDUSTRIAL INC | STAG | 55,51 |

| GLADSTONE COMMECIAL CORPORATION | GOOD | 120,86 |

| GLADISTONE CAPITAL | GLAD | 141,75 |

| HORIZON TECHNOLOGY FINANCE | HRZN | 22,00 |

| MAIN STREET CAPITAL | MAIN | 28,05 |

| PROSPECT CAPITAL CORP | PSEC | 72,27 |

| STATE STREET CORPORATION | STT | 52,08 |

| IRON MONTAIN INC | IRM | 164,14 |

| MEDICAL PROPERTIES TRUST INC | MPW | 146,80 |

| BRT APARTMENTS CORP | BRT | 22,50 |

| GETTY REALTY CORP | GTY | 206,80 |

| EASTGROUP PROPERTIES INC | EGP | 52,70 |

| BLACKSTONE SECURED LENDING FUND | BXSL | 175,56 |

Dividendos recebidos na Top Picks – XD

| Empresa | Ticker | Dividendo |

|---|---|---|

| R$ 2.069,00 | $ 388,91 | |

| TOP PICKS – REIT | XDR | 388,91 |

| TOP PICKS – STOCK | XDS | 0,00 |

Total Geral: R$ 11.235,10

- Cotação do dólar para conversão: A cotação utilizada foi a de compra do Banco Central do Brasil, referente ao último dia útil da primeira quinzena do mês anterior ao pagamento, equivalente a R$ 5,32. (Consulte aqui)

- Valores de dividendos recebidos das ações de NYSE já são declarados como líquidos, ou seja, considerando o imposto de renda.

Acompanhe na página sobre Dividendos, as últimas atualizações dos rendimentos mensais, e veja como anda a evolução da minha carteira.

Veja como funcionam os dividendos no EUA.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!