Uma das idéias deste blog sempre foi compartilhar conhecimento. Porém, seu principal objetivo é servir como um local de registro da minha caminhada rumo a Independência Financeira. Utilizando meu exemplo espero que sirva de motivação para outras pessoas buscarem um crescimento financeiro.

Quero mostrar que é sim possível alcançar a Independência Financeira. Trabalhando, economizando e trabalhando mais vamos aos poucos dando um passo de cada vez rumo ao nosso objetivo.

Esse post é feito de forma anual, relembre aqui o do ano passado. É quando reservamos um tempo para ver o que aconteceu durante o ano. Porque é importante não só projetar o futuro como também entender e corrigir os erros passados. Esse é nosso quinto post de balanço geral. Esses posts tem um caráter muito pessoal, mas se for esperto você pode tirar algumas lições.

Imigração

Começamos com o nosso processo de imigração. As coisas estão caminhando positivamente. A Laura está indo muito bem na creche e a Tatiane tem se saído bem na Faculdade. Estamos mais acostumados a Alemanha, confesso que no começo foi um pouco difícil. Chegamos varias vezes a pensar em desistir ou procurar outro pais mais próximo da nossa cultura.

Agora estamos mais fixos, alugamos um apartamento e ainda estamos mobilando a casa. Sim, já tem quase 2 anos que estamos fazendo isso. Já estamos começando a criar aquele sentimento de lar. A última vez que fui ao Brasil e viajar para outro país por aqui, fiquei morrendo de vontade de voltar.

A Tatiane está na metade da faculdade, acho que a partir do próximo ano ela já começará a fazer estagio. Estávamos com planos de colocar a Laura numa escola internacional. Acabamos adiando para quando a Tatiane começar a trabalhar, assim teríamos uma noção mais certa de onde moraríamos.

Profissional

Na vida profissional, a empresa continua crescendo de forma bem robusta. Nosso plano de expansão a nível nacional está dando certo, fechamos o ano com mais de setenta franquias ativas. A carteira de clientes vem crescendo, assim como receitas e lucratividade da empresa.

No entanto, nem tudo são flores. A medida que o crescimento surge os problemas também. Tivemos vários problemas por conta do crescimento da empresa. Tanto que tive que ir ao Brasil para tentarmos achar alguma solução. Aprimoramos em vários aspectos, mas esse novo ano tentaremos acertar a nossa estrutura e melhorar nossos processos.

Tivemos a tentativa frustrada de aquisição de uma nova empresa de software, relembre aqui. Mas estamos analisando novas opções para o próximo ano.

Blog

Nossa principal novidade para o ano foi o lançamento do Ex-Dividend. Um serviço de assinatura para os leitores que desejam investir nos Estados Unidos. No XD+ publicamos diversas carteiras de investimento, com ativos específicos, também publicamos uma revista mensal com detalhes sobre esses ativos.

Inclusive aproveite porque depois do lançamento deste post o preço de assinatura vai aumentar. Então corre e assina ainda com o preço anterior.

Devido a ter que buscar a Laura na creche, bagunçou o meu horário de gravar o podcast. Então suspendi o serviço que ficou inoperante de agosto até dezembro quando retomei as gravações. O pessoal reclamou bastante porque eu havia parado, sei que a galera gosta do cast. Porém, só dá pra gravar nas horas vagas.

No canal do Youtube chegamos 6.714 inscritos praticamente um crescimento de 100%. O canal vem crescendo e mantendo um bom engajamento. Aqui no blog o acesso não cresceu tanto quanto nos outros anos. Pensei que viraria a marca dos 3 milhões, mas parece que vai ficar pra 2019.

Taxa de poupança

Todo ano é a mesma ladainha aqui no blog, de gente querendo dizer que fazer X ou Y é melhor. Já cansei de falar que o mais importante não é a sua rentabilidade, mas a sua taxa de poupança. Não adianta ficar com obsessão pra buscar 5% de rentabilidade se seus aporte não sobem.

Seu principal foco deve ser buscar o aumento dos seus aportes. Preocupa-se em criar fontes alternativas de receitas, leia aqui como fazer. É muito mais inteligente focar na seu aporte, porque ele você consegue controlar. Não adianta fazer projeção de ganhar X ou Y no futuro de rentabilidade, você não tem o controle do mercado.

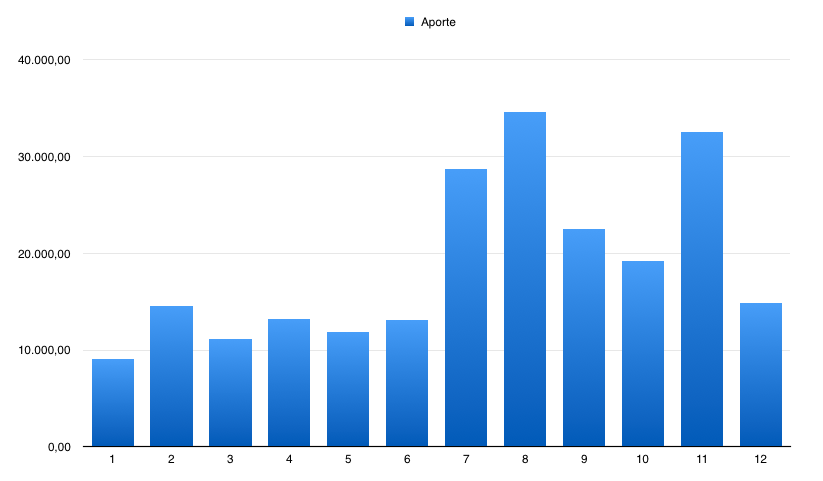

Em 2016 meus aportes foram em média de 8,9k. Em 2017 crescemos em 33% os aportes indo para 11,9k. E agora esse ano chegamos a 18,7k um crescimento de 57% nos aportes.

Nossa economia esse ano foi de R$ 225.296,42 isso dá uma taxa de poupança de 50,69%. Passamos um pouco aí do limite máximo, mas considero normal. Para quem não sabe tenho um range de 30 no mínimo a até 50% no máximo de taxa de poupança. Você pode se perguntar: Pra que travar o máximo? Quanto mais juntar melhor.

Ocorre que na vida você precisa buscar o equilíbrio. Não adiantar ficar igual um tarado querendo chegar logo na Independência Financeira e não aproveita a vida. O mais importante do que chegar lá, é a caminhada, não adianta chegar lá se sacrificou sua qualidade de vida.

Por isso eu coloco como meta máxima 50% pois considero viver com metade dos meus ganhos um bom parâmetro. E se passar? Bom se passar aí eu subo o meu padrão de vida. Como eu disse: O prazer está na caminhada rumo a Independência Financeira, não na chegada.

Gastos totais

Você não consegue ter uma boa taxa de poupança se não controlar seus gastos na ponta do lápis. Ou nome caso, na ponta do Banktivity, conheça o aplicativo que me permitir ter o controle total das minhas despesas.

Nos últimos dois anos os gatos com imigração bateram forte no orçamento. Só agora no final deste ano que a coisa começou a melhorar. Imigrar não é nada barato.

Podemos tirar várias conclusões nesse gráfico e histórico de gastos ao longo dos anos. Nessa tabela dá pra comparar os gastos do Brasil (2015) com o meus novos gastos aqui na Europa (2018). Ressaltando que temos um crescimento considerável de preços, a inflação de 2015 até dias atuais no Brasil não foi baixa.

Os gastos com habitação são bem pesados. Aluguel aqui na Alemanha é caro, pra minimizar isso um pouco procurei morar numa cidade ao lado da capital. Comprei um carro para facilitar o deslocamento com a diferença do aluguel. Ano passado fiquei um tempo em Portugal e por lá fiquei numa casa muito pequena. Não dá pra levar como parâmetro. Poderíamos compara com o Brasil 2015, está bem mais próximo.

Despesas pessoais foram maiores devido a várias roupas que tivemos que comprar de inverno. Também tivemos um gasto maior com os animais, que vieram a falecer nesse ano. Isso fez com que essa categoria subisse.

Utilidade ficou um pouco abaixo do ano passado. Já havia comentado aqui no blog que custos de gas, luz e internet na Alemanha são mais baratos que Portugal 2017 e nem se compara ao Brasil 2015. No Brasil gastamos muito com essas utilidades, a Luz, agua, entre outras despesas aí é muito caro. Lembrando que os preços de 2015 não estão ajustados pela inflação. Então o brasileiro deve gastar ainda mais nessa categoria.

Transporte é uma categoria que me surpreendeu. Eu basicamente fiquei sem carro boa parte do ano, mas mesmo assim esperaria um custo maior de transporte nesse ano. Veio abaixo da época que fiquei em Portugal, onde estive sem carro e quase não usei o transporte publico lá. Enquanto isso no Brasil gastava cerca de 23k com transporte no mês. Fico imaginando esse custo hoje com a gasolina nas alturas.

Por fim, “Não recorrentes” são aquelas despesas genéricas, compra de moveis, viagens e outros gastos. Os principais impactos aqui foram viagens com 34k. Outras com 19k aqui estão despesas genéricas. Como por exemplo as vezes que precisamos ir ao Brasil, a Tatiane para enterrar a Mãe e eu a trabalho. Moveis e eletrônicos ficaram com 18k e os carros com 7k.

No resumo da opera, minhas despesas de um ano para o outro cresceram em quase 10%. Estou bastante satisfeito, pois as minhas receitas cresceram em +30%. Se as suas receitas estão crescendo o dobro da suas despesas é isso que importa. Porém, deve-se tomar cuidado quando ocorrer o inverso, porque criar despesa é muito fácil, agora cortar é difícil!

Dividendos

Essas foram as metas que eu escrevi no ano passado, relembre aqui:

Ocorre que ao longo dos anos eu sempre consegui bater a meta com certa folga, então esse ano quero fazer um desafio, vou colocar uma meta bem ousada, principalmente nos dividendos, algo que tenho certeza que não vou conseguir bater.

Metas travadas no final de 2017 para 2018

Por incrível que pareça a meta que eu achei que não iria conseguir bater, foi batida com força.

Minha meta era receber R$ 21.000,00 em Dividendos nesse ano de 2018. A minha carteira me entrou 22.189,32 de dividendos nesse ano. A meta mensal era de R$ 1.750,00, consegui receber por mês R$ 1.849,11. Estou muito satisfeito com esse desempenho.

Veja que gráfico bonito. O interessante que toda semana tem um aqui preocupado com a próxima crise na bolsa. Fazendo cálculos e mais cálculos para achar melhor momento de começar os investimentos. Alias desde 2012 tem gente que tá esperando esse fim do mundo. Enquanto isso olha como o meu gráfico de dividendos cresceu bonito.

Tivemos um crescimento de 55% nos dividendos recebidos de 2017 até esse ano. Isso é fruto dos crescimentos nos aportes, mas também do poder das empresas de crescimento de dividendos. Quem assina o XD+ sabe como isso funciona. Não adianta você dar ctrl+c + v na minha carteira que não vai conseguir fazer isso. Veja que esses ativos são de 2012, ou seja, seis anos atrás. Hoje o mercado é completamente diferente, por isso temos o XD+.

Muitas vezes o pessoal fica tão focado em rentabilidade, isso é completamente inútil. Quando se está lidando com um objetivo de investimento a longo prazo para aposentadoria, o mais importante é acompanhar os seus dividendos. Isso é que irá pagar suas contas, não o que você recebeu ou por acaso você pretende terminar como o meu vizinho.

Patrimônio

Interessante que o 2011 nem está mais aparecendo no gráfico. As vezes você vê aí na Internet outros blogs com patrimônio grandes. Muitas vezes o cara já começa lá no alto. O legal que você vai encontrar aqui no meu blog e talvez a garotada que está começando se identifique, é que o valor de 2011 que está tão pequeno é: R$ 2.171,40.

Ou seja, nós não começamos ganhando herança, nem nenhum premio na vida. Então pra você que está aí começando com seus 2k e as vezes acha pouco. Em menos de 8 anos nos também estávamos assim e agora viramos a barreira do meio milhão.

Depois do epic fail na tentativa de imigrar pro Canada que fez o meu patrimônio míngua. Colocando o ano de 2016 na história dos meus investimentos como o primeiro ano que meu patrimônio recuou.

Já nesse ano conseguimos chegar na marca de R$ 612.014,55 demonstrando um crescimento no patrimônio de incríveis 43%. Apesar de alto o crescimento no patrimônio deste ano foi menor que do ano anterior que saltou +56%. Não conseguimos chegar na meta de 625k mas ficamos próximos. Poderia até ter sabotado :) e enviado um pouco de grana no último mês, mas resolvi seguir meu cronograma mesmo.

Nesse gráfico acima representa meus investimento exclusivos da bolsa e na tabela abaixo representa o meu patrimônio total. Considerando, poupança, investimentos em bolsa, carros, imóveis e empresas.

No quesito automóveis, troquei o carro do Brasil de um HB20 que vendi para a minha irmã e comprei uma Palio Weekend velhinha dela. Depois comprei um novo carro aqui na Alemanha que fez com que essa categoria subisse.

Na parte da Poupança mantivemos o mesmo padrão praticamente de reserva de emergencia. Nesses vídeos explico como você montar uma reserva de emergencia e o que você precisa fazer para não ser pego de surpresa com despesas no meio do mês.

Na empresa o valuation da firma saiu de 13,4 milhões para 15,6 milhões. Esse crescimento foi por conta do nosso processo de expansão. Lembrando sempre que esse valuation é como se fosse o custo da minha empresa, por exemplo se um investidor chegar querendo comprar a empresa certamente não seria só esse valor. Teria vários outros fatores a serem inseridos nesse valuation, esse valuation seria tipo uma base bem simples do valor da empresa.

Rentabilidade

Antes de falar desse assunto vamos fazer uma pequena introdução sobre o tema. Apesar de falar sobre rentabilidade eu não baseio minhas decisões olhando para rentabilidade. Sei que para alguns pode parecer repetitivo. Ocorre que todo ano chega muita gente nova no blog e muitos vem com essa mentalidade de valorizar rentabilidade e Dividend Yield. Então antes de tomar qualquer conclusão sobre o que vou falar dê uma lida aqui.

Não acompanho mensalmente rentabilidade, mas no final do ano levanto os melhores e piores ativos da minha carteira. Lembrando sempre que isso não serve de base nem para me dizer se devo comprar ou vender um ativo.

Vamos mostrar as 3 top e as 3 piores retornos total da minha carteira, considerando dividendos.

Os 3 melhores ativos

- FII Parque Dom Pedro – PQDQ11: + 327,82%

- Square Faria Lima – FLMA11: + 314,08%

- Visa Inc – V: + 133,68%

Os 3 piores ativos

- Kite Realty Group Trust – KRG: – 19,10%

- Tanger Factory Inc – SKT: -27,31%

- Farmland Partner Inc – FPI: -33,30%

Eu gosto de trazer as vezes essa informação sobre rentabilidade. Porque todo mês aparece um aqui pra dizer que oque eu faço é errado e que ele sabe o certo. Eu posso ter saído do zero e estar sentado em cima de 1 milhão que mesmo assim continuarão repetindo.

Para aqueles que acham que minha rentabilidade é pouca, está muito enganado. Tenho certeza que se começasse a colocar minha rentabilidade aqui iria vir um monte de leitores novos. Mas eu não quero esse tipo de gente com essa mentalidade, pelo contrario eu quero combater isso.

Pela primeira vez tivemos não só um mas dois ativos com +300% de retorno. Ou seja significa que já recebi 3x o valor investido no ativo.

Temos mais de 10 ativos que já renderam mais de 100%.

Esses ativos com +100% era para ter mais, pois o fato de ter feitos muito aportes esse ano tirou alguns dessa lista. Já que os ativos continuam subindo daí quando compro eles novamente o preço médio tende a subir.

Como eu estou comprando frequentemente na bolsa americana, é difícil de achar ativos de lá no topo das rentabilidade. Principalmente REITs que recebem boa parte dos aportes mensais.

Como melhores ativos não tivemos nenhuma alteração os top3 seguem no top desde o ano passado. A Visa deve pular fora esse ano, pois certamente deve receber aportes.

Na ponta negativa tivemos uma boa melhora do EPR que saiu da lista de piores e entrou o FPI. Que por sinal chegou liderando com tudo. E só apenas a título de curiosidade o melhor REIT em retorno total foi o patinho feio do OHI: Quem diriaaaa!

Metas 2019

Minha meta esse ano na empresa será organizar a casa, trabalhamos para melhorar nossos processos. Ajustar nosso suporte ao cliente final que está bem deficitário. Expandir nosso programa de franquias e criar novos produtos rentáveis para o negócio.

Tinha a intenção de aprender alemão, mas nem vou colocar isso como meta. A empresa tem me consumido boa parte do meu tempo. Preciso esperar passar essa fase de crescimento acelerado para poder conseguir cuidar de alguns projeto pessoais.

Vou lançar um novo site aqui, um projeto que estou trabalhando desde o final do ano passado. Em breve colocarei mais noticias a respeito. Creio que esse novo site irá ajudar muitas pessoas.

Nos investimentos vou continuar a focar meus aportes na bolsa americana, buscando um crescimento cada vez maior dos dividendos. Não vou fazer nada muito ambicioso para os aportes ou dividendos como fiz no ano anterior. Vou tentar ser bem moderado esse ano nas metas.

- Taxa de poupança: 45% a 55%

- Dividendos R$ 31.200,00 (média de R$ 2.600,00/mês)

- Patrimônio: 725.000,00

Conclusão

Esses dias um leitor me mando no whats do blog dizendo que estava fazendo um planejamento da sua Independência Financeira. Ele tinha programado os próximos 20 anos. Eu fico pensando: Meu Deus esse povo não tem noção alguma de gerenciamento de projetos ágil.

Não tente programar nada na sua vida pra tanto tempo, porque você só estará se iludindo com isso. Se você tem um problemão você tem que dividi-lo em partes menores. Se você tem uma caminhada de 20 anos, então divida-a em passos anuais. Não fique igual tarado fazendo milhões de calcos pra saber o quanto precisa de juntar. Você não sabe o quanto vai estar gastando daqui a 10 ou 20 anos, então não faz sentido projetar isso.

Ao invés disto, projeto o seu próximo ano. Veja no que você pode melhorar, acompanhe ano a ano sua evolução e não se preocupe em fazer projeções longas, porque uma coisa é certa: você vai falhar nisso!

Todo ano eu posto uma música do One Piece então segue a desse ano. O arco da Big Mom tá muito top. Se liga na letra:

Vdd, coloquei uma grana na minha conta do Paypal, deve chegar em ate 3 dias uteis

É possível pagar o Ex-Dividend em vez de pagar no cartão normal (acho que é pela hotmart) , eu fazer uma doação de 376 (se eu n me engano é o atual valor) ai vc ativa meu email manualmente? É porque estou dando uma de nômade sem cartão, preciso resolver logo isso.. e eu acho que pra vc fica melhor que no cartão vc deve pagar uma taxa absurda, fora o hotmart, já no paypal se tiver vai ser uma taxinha..

E estou interessado mais em segurar o preço da assinatura (é claro que vai ser ajustada pela inflação pelo menos), porque no momento ainda não estou na fase de aportes, mais no estudo mesmo

ola Daniel

tem que fazer pelo hotmart pq é tudo automatizado :) eu sou focado em produtividade não se esqueça kkkkkk

mas o hotmart acho que aceita boleta o pessoal gera pelo menos e vai certinho.

vc não paga taxa no hotmart quem paga sou eu

VDD…. como disse em oturos 2 posts hoje, estou comendo seu blog hahaha

lendo tudo que posso!

Eu gostaria de saber, como posso fazer para ter um controle parecido com o seu, por ex:

para criar uma meta de poupança, para gastos inesperados… como posso fazer? Lembrando que eu sou simples assalariado, recém saido de um desemprego e uma crise pessoal que me pegou de jeito, tendo feito eu ter deprê e etc… Estou agora dando a volta por cima, voltei a trabalhar e me livrei de dividas no ano passado, e com isso, agora, estou pronto e focado em poder voltar a investir, porém, terei de fazer do zero…

Sou programdor, e diversas vezes, crio planilhas no excel para me auxiliar. Não seria diferente dessa vez, pois no momento, não tenho dinheiro para investir em um mac e comprar um programa tipo o que vc sugere…

Pretendo também, tão logo possível, assinar a XD+, porém, não vou poder ainda de cara…

Queria começar a investir nos EUA, com um bocadinho do que tem me sobrado mensalmente.

Você fallou sobre quando começou, ter começado com 2k e eu achei magnifico, mas no momento, eu tenho bem menos que isso para começar, mas quero começar…

Desde já, muito obrigado e desculpa pelos diversos comentários espalhados por aí!

Abraços!

ola Paulo

eu falo sobre isso um pouco aqui.

larga mão dessas planilhas kkkkk

cara não fica se comparando com ninguém, isso não te ajuda, como eu digo sempre aqui vc tem que se comparar com o Paulo do ano passado, tenta ser melhor do que vc foi no ano anterior, se vc está conseguindo isso entao blz vc ta no caminho certo, não tenta olhar o quanto o outro investidor tem, tipo a o cara tem X mas eu só tenho Y isso não diz absolutamente nada, o importante antes de tudo é vc ir melhorando o seu track record.

Show de bola! lerei sim.. Obrigado!

Eu pretendo me livrar delas, mas por enquanto, é o que tem…

Mas minha ideia é mais ou menos essa:

Tenho Meu salário e ele vai ser distribuido em algumas coisas.

1 – Contas fixas que tenho. Valor exato

2 – um dinheirinho para deixar em conta, em caso de emergencia. algo pouco… 100 reais, por ex.

3 – um dinheiro variavel para pagar meu cartao. Coloco tudo no cartão para ganhar pontos e tal. Sou bem controlado e nao estrapolo. achando que, por ainda ter dinheiro em conta, achar que o cartão é um extra.

3.1 – no cartão, entraria algumas coisinhas que me daria luxo ao mês… como vc fala, o mais importante que a chegada, é a caminhada… mas se essa caminhada for desgastante, não vale a pena… mas, deixaria no cartão algo em torno de 20~40% da minha renda

4 – Investir no mínimo 1k. “No máximo”, naquele mês, o que sobrar dessas contas aí de cima…

O que acha?

Massa, é importante se organizar financeiramente antes de tudo.

sobre o item 3 eu corro kkkkk

esse lance de cartão de credito eu acho que é uma baita armadilha esse lance de pontos, pelo menos pra mim sempre foi, pq o cara começa com essa intenção daqui a pouco o cartão virou uma bola de neve de divida gigantesca, a sensação de vc não ter nada pra pagar no outro mês é impagável, e particularmente eu sempre achei uma merreca dos caramba esses pontos que eles pagam, mas tem gente que tem controle financeiro e equilíbrio muito grande e consegue conciliar bem isso, eu já me conhecendo prefiro distancia

no resto parece legal a estratégia

vc tem que ir montando os planos e vai ajustando a medida da sua necessidade/evolucao

assiste o video que coloquei no final do artigo, mas fica muito ligado na letra da musica, esquece o resto todo só foca na letra

Meus parabéns! VDV, ótimo balanço, fico muito feliz pelos belíssimos resultados que você alcançou, Sucesso! Abraços.

valeu Fshor obrigado pela forca

Parabens pelas conquistas. Realmente é difícil conseguir bater esses indicadores.

Eu mesmo cometi erros que ainda estou tentando corrigir e infelizmente me custaram boa parte do meu patrimonio. Ainda estou tentando equilibrar a minha vida entre momentos de motivação e desespero, vida de empreendedor não é fácil.

Acompanho seu trabalho a um tempo e devo dizer que deveria ter conhecido ele em 2014, mas é com os erros que nós crescemos. Vou fazer 31 agora e parece ser a idade que nós percebemos que estávamos perdendo tempo.

2018 foi creio eu o pior ano da minha vida até agora, mas acredito ter tomado as decisoes necessárias para preparar o terreno para 2019. Vamos ver agora como vai fluir.

Voce já chegou a compartilhar quais indicadores voce mantem em planilha ainda, fora do banktivity?

Como funciona esse processo de reflexão que voce faz para analisar o ano e definir as metas para o proximo ano? Tem algo que usa para te ajudar a manter firme em caminho das metas?

fala J

obrigado. Não fique achando que é tarde não. Não tem essa de não dá mais tempo. Sempre tem tempo pra corrigir o curso e começar novamente.

todo ano pra mim é o pior da minha vida pq é sempre 1 ano a menos de vida kkkkk mas vc está reclamando de 2018, porém tenho certeza que vc aprendeu com ele, então as vezes Deus permite certa coisas na nossa vida e nós não entendemos, mas se vc souber tirar proveito disso tudo vai sair muito maior do que antes

a planilha é basicamente a pagina de carteira, não guardo nada lá, tudo fica dentro do bankitivity lá fica mesmo só um registro mais fácil pra exportar aqui pro blog.

acho que poderíamos falar sobre essas ultimas duas perguntas num podcast, vou comentar isso lá, vou anotar aqui, mas se eu não comentar entre esse próximos 2 casts me cobra novamente aqui que é pq eu esqueci mesmo kkkkk

Ótimo post e para end pelos resultados! Também posso dizer que esse foi o primeiro blog que comecei a acompanhar ainda em 2016… iniciei meus investimentos nos EUA por influência sua!

Também passei por um processo de imigração (para o Canadá) em 2017 e realmente não custa barato porém os benefícios para qualidade de vida e segurança são incalculáveis.

Parabéns mais uma vez! Que 2019 seja mais um ano de metas batidas!

Abraço

Executivo Investidor

http://www.executivoinvestidor.com

fala EI

fico muito feliz em saber que também motivamos vc lá no começo. a galera da blogsfera é bem unida e é sempre bom quando um leitor começa a produzir conteúdo também, essa parte de financas aí no brasil ainda é muito deficitária, então quanto mais pessoas tivermos falando sobre o teme maior será o alcance e mais pessoal conseguiremos salvar kkkkk

bacana, não sabia que vc estava no Canada, vc fica em qual região aí ? eu tava querendo dar um pulo aí para turismo, pensei em Calgary, me falaram que lá é muito bonito, mas tem que ir no verão não aguento esse frio aí não

Sensacional, acompanho seu blog há 3 anos. E vou te dizer que foi quem eu mais indentifiquei, eu sigo as métricas de: “Faça fortuna com ações antes que seja tarde” de Décio Bazin. E fico muito otimista de ver meu patrimônio crescer com foco em dividendos. Você me inspira a continuar indo além. Parabéns pelo trabalho!!!

fala HS

que isso rapaz… três anos aki e nunca nem mandou o ola :(

sim, investir a longo prazo em fundamentos exige paciência eu até falei isso aki dá uma lida, é muito bom ver o bolo crescer com os dividendos

Fala, VdD!

Mais uma vez queria te dar os parabéns pelas metas alcançadas e agradecer a inspiração, ensino e encorajamento que vc nos dá através do blog!

Uma dúvida que ficou ali era o gasto de 23K de transporte no mês.

Isso leva em conta eventuais prestações com veículos e carros da empresa tbm?

Outra pergunta, cara… Vc chegou a pensar em fazer uma nova série sobre o banktivity?

Um grande abraço!

Ola r

obrigado

no ano q vc quiz dizer

são gastos com o veiculo, mas não incluem compra do mesmo, sao tipo gasolina, ipva, seguros, e manutenções eventuais

tô querendo fazer mas acho que não vou conseguir por agora

a serie do bankitivity q vc fala é aquelas dos envelopes né ?

Sim…

Você tinha comentado que estava pensando em fazer uma nova série de videos com o banktivity 7.

Sobre o veiculo, 23K/mês é bem alto, ne, cara… Por isso que a galera fala que carro é um passivão morto, ne. hehehe

sim é caro pra caramba

mas tipo eu vejo como um mau necessário, é o lance que comentei no artigo não adianta vc ficar igual tarado querendo economizar com tudo, vc precisa de aumentar sua qualidade de vida, não adianta ter uma taxa de poupança de +70% se vc vive esmagando e se privando de tudo, pra que isso pra economizar x tempo na sua IF, não faz sentido é o cara se tornar escravo da IF, como disse o pessoal tem talento gigantesco para se auto sabotar

por ex aqui na Alemanha eu não precisaria de carro pra viver, dava pra viver com o transporte publico aqui, perfeitamente, mas cara o carro traz uma qualidade de vida muito maior, eu não tenho que ficar indo até estação de trem eu entro no carro na minha garagem e paro dentro do estacionamento do shopping, um exemplo só pra vc entender o quão cômodo é isso sem falar em outras viagens e passeios que podemos fazer com o carro

o pessoal logo pensaria, ah mas eu posso alugar quando precisar, geralmente esses caras nunca alugam o carro, sempre ficam pensando em economizar e no final acaba nunca alugando, entao eu entendo que carro é um baita passivo sim, mas é o mau necessário

Saquei, VdD!

É, cara… Uma lição que tenho aprendido aqui no blog é a de que não vale apenas se esforçar pra chegar à IF, mas sim desfrutar o caminho até lá!

Muito obrigado por mais essa lição de vida!

Um grande abraço e parabéns, mais uma vez!

que isso kkkkk tmj

Fala vdd,

Parabéns cara!

Excelente o post.

Esses dias tava fazendo um balanço do ano de 2018 e vi como melhorei/cresci como investidor. Você foi uma das pessoas que me ajudou pra ca****o.

Essa mentalidade de esquecer rentabilidade e focar em criar patrimônio em boas empresas é complicado de se conseguir, mas com o tempo vc vai pegando.

Suas revistas e agora por ultimo o serviço XD+ tem me dado uma força bacana. Lógico que não concordo com tudo que você fala, mas isso é bom no final das contas. Não só pra montar minha carteira, mas tb em outras áreas pq além dos vídeos, a gente vai trocando ideia pelo whats e isso tem ajudado muito.

Sucesso e continue com o excelente trabalho.

Abraço!

fala TC

bom saber que te ajudarmos ai na sua caminha rumo a IF

cara o psicológico do investidor eh uns 80% dos problemas, se o cara souber controlar isso vai voar na bolsa.

é até bom que vc não concorde mesmo kkkkk

show vamos nos falando

Muito bom seu post!!!!! Logo logo vai chegar no primeiro milho. Tenho que me policiar mais questão de aportes. Como não ganho bem e com a crise estatal, já cortaram diversas coisas

e com isso meus aportes este ano vão diminuir consideravelmente. A sorte é que os alugueis FII tem segurado um pouco a barra. Começar a viver mais e aportar sempre nem que seja 100 reais e não ficar lunático com porcentagens muito alto. Abraço

fala GA

a coisa não tá fácil pra ninguém, eu também tenho que me desdobrar pra fazer o bolo crescer.

mas a situação para o funcionalismo publico tende a ter que ajustar um pouco mais próxima ao setor privado, até porque é melhor nenhum direito e emprego do que todos os direitos e nenhum emprego.

do jeito que estava a economia ia para o buraco e aí mesmo vc ganhando oq ganhava a moeda iria se desvalorizar inflação galopar e vc no fim acabaria provavelmente muito pior que com a reforma

Vdd, sobre esse balanço gostaria de comentar uma opinião minha sobre sua questão de imigração…

Acho que a escolha da Alemanha foi a melhor possível, a longo prazo. Seria muito fácil chegar em Portugal da vida, falando português, cultura razoavelmente parecida, custo de vida mais baixo. Da mesma forma Canada, país com cultura aberta, cultura mundial; comunidade brasileira forte, língua inglesa mesmo, muitos entendem espanhol, até porque é parecido com francês etc..

Mas porque eu disse que a Alemanha seria, a longo prazo, a melhor opção?

A desvantagem óbvia é a adaptação a língua, a cultura é diferente e o país é mais fechado nessa cultura mais Alemã (diferente da cultura do Canada mais universal e imigrantista).

Mas em contrapartida, a vantagem é que o país é industrial/tecnológico, isso é extremamente importante para o futuro. Colocaria empatado com o Japão, o problema é que a barreira de entrada para não descendentes é forte, é mais longe (gastaria o dobro nas viagens para o Brasil), não tem muita rota de viagem, daria para ir para a Austrália, Nova Zelândia, Cingapura, Malásia, Coreia do Sul, Hong Kong e Macau sem gastar muito dinheiro, diferente da Alemanha, centro da Europa e de certa forma mundo, mas a principal desvantagem seria a língua e a cultura mais fechada ainda, é claro que assistir anime é interessante, mas acaba que o Japão ficaria inviável. Poderia citar Noruega, Suécia ou Dinamarca, mas acaba que os países são ricos porque a população é justamente pequena, mas as imigrações estão transformando isso, fora que as reservas minerais e petrolíferas desses países estão cada vez mais escassas, e ainda assim, esses países não são exatamente industriais/tecnológicos, e a principal vantagem, é que não são países fortes, com uma população expressiva. Poderia citar também Suíça/Áustria, mas os questionamentos são parecidos com Noruega, Dinamarca e Suécia, com o adicional de que são países muito voltados para o financeiro, e ainda tem a pegada artesanal, principalmente na Suíça (com os relógios e chocolates). Sobre essa questão financeira, é porque o essencial é a tecnologia e indústria, a parte financeira não produz. É claro que Visa/Paypal não se encaixam nisso, pois de certa forma serviços produzem. Mas essa questão financeira é sobre o país que faltava falar, Estados Unidos, a primeira vista ele parece um país industrial/tecnológica, mas é porque ele é muito grande. Se pegarmos em relação %, e comparar com Alemanha ou Japão, vemos que o essencial dele é financeiro no nordeste/oeste, e no centro ele é meio caipira, mas é claro que se a Califórnia fosse um país, ainda assim seria absurda, mas não é o caso. A Rússia não brinca em serviço, fábrica para todo lado, mas não é rica, e por sair a pouco tempo do comunismo, não é muito tecnológica; a Coreia do Sul assim como no Japão é no oriente, e ainda a Coreia do Sul é um cãozinho dos EUA; Bélgica ainda tem essa pegada improdutiva de França, mas nem tanto, Holanda e Austrália eu acho que seria uma boa opção também, mas não são tão fortes quanto Alemanha. Sobre França e Itália, (turismo, agricultura de vinho, Financeiro, e em especial para França : imigração descontrolada e desqualificada = tudo para ser um país fudido no futuro). Então, acaba que Alemanha é um país forte (grande população), tecnológico e industrial e rico. Estou falando tudo isso porque o futuro pede tecnologia, TI e acho que um “caos” está para surgir nas próximas décadas, o mundo está em constante mudança, em 1800 ninguém esperaria que o sul península colada com a China, Coréia do Sul, teria mais tecnologia do que hoje a França, uma hora esse negócio de vinhozinho e turismo vai desabar de vez, não existe a possibilidade de se acomodar, a tecnologia vem e dita as regras.

ola D

Bons pontos que você colocou acerca da imigração, eu também fiz esse mesmo raciocínio que você fez.

Alguns pontos a comentar sobre oq vc disse.

Os países nórdicos dependem muito do Petróleo que pra mim é uma commoditie que ainda continuará sendo usada, mas não terá o valor que tem hoje, principalmente com a ascensão dos carros autônomos/elétricos. Então esses países terão que começar a diversificar mais sua industria, veja por exemplo o processo de diversificação que a Arabia Saudita está fazendo (falei sobre isso diversas vezes no nosso podcast), os shakes já perceberam que essa bonança do petróleo está no fim e já preparam um plano B.

O pessoal do Oriente, aí coloca-se Japão, NZ, Australia e afins é muito longe comparado com o Brasil. O fuso horário é completamente diferente e ficaria péssimo para mim que trabalha remoto aí no Brasil, pra ter uma ideia com o horário de verão aí e inverno aqui a minha diferença é só +3h, uma maravilha. Tem outro agravante que é o custo de viagem para o Brasil, eu preciso de ir constantemente pra lá e isso ficaria muito mais caro e cansativo. Sem falar nas opções turísticas que são mais limitas por lá, nesse ponto a Europa tem uma qualidade de vida melhor.

USA é um bom país para quem quer ganhar dinheiro, empreender, mas a qualidade de vida lá não é das melhores. O custo de vida é muito alto. Aqui na Alemanha o governo por ter muita grana subsidia muita coisa.

Sobre a Alemanha eles estão investindo pesado nessa industria tecnológica e principalmente ligadas a software, eles já entenderam que industria de produção de bens virou carne de vaca a grana está na produção dos softwares. Pego por exemplo hoje dois softwares que mais utilizo que é o Things e o TeamViewer são alemães, no meu celular tem vários apps que eu pensava que era americano e quando fui ver a empresa era alemã. Eles estão jogando pesado nessa área de Software e na minha visão estão no caminho certo.

Agora com relação a imigração aqui, não é tão fechado quanto o Japão, aqui tem muitos imigrantes, de diversos cantos do mundo. Pode não ter muito brasileiro, mas tem muitos imigrantes da Africa, Arabia e bastante do Leste Europeu. Tem muitos Turcos, praticamente a Turquia reconstruiu a Alemanha no pós guerra com mão de obra. A Alemanha é bem aberta a imigrantes, tem vários programas de imigração no site deles, veja só pelo nosso próprio caso, nos estamos morando aqui fazendo uma faculdade que é gratuita e em inglês e o governo nos dá o visto pra isso.

Agora particularmente acho que eles devem se fechar nesses próximos anos, acredito que o próximo governo deve apertar ainda mais e fechar ainda mais as portas para novos imigrantes.

Sobre o Oriente Médio, acho que eles foram estratégicos com a questão do Real Estate, principalmente de luxo (inclusive hotéis e cassinos), e ainda com construções atípicas, como ilhas artificias, junta tudo isso e ainda fortalece a indústria do turismo, e com isso empresas de aviação, e por aí vai …

Os EUA como vc bem disse, é bom pra ganhar dinheiro.. seria do tipo um cara barbudo de bermuda e chinelo que não tem filho nem família, pode morar jogado em qualquer lugar so juntando dinheiro trabalhando ou empreendendo em algo… porque como ele não gasta em SAÚDE e EDUCAÇÃO, eome fast food, ele não gasta nada.. Saúde e Educação nos EUA é um absurdo, esse é um fator de desvantagem para quem vai com família, mesmo a escola publica, vai vir a conta na faculdade e saúde é pra todo mundo, a criança paga e o idoso também, então é dos 0 aos 100 anos.. a variação Family Friend americana é justamente o Canada (mas acho que a Alemanha está na frente), foca mais em qualidade de vida

Sobre os turcos, eu já vi um documentário, eles tem participação expressiva na população, acho que é 1 milhão ou 1% da população tem ascendencia, algo assim, e tem bastante restaurante/lojinha turca por ai né, acredito que são bem focados nesse comercinho de bairro, e devem ter ajudado na construção civil e empregos cotidianos também, mas hoje em dia os mais jovens devem estar indo à universidade…

Mas na minha visão a Alemanha controlou bem mais a imigração (em comparação com a França).. na França ia o marido com a esposa, mts vezes sem falar nenhuma língua europeia nem ler e escrever , sem 1 tustão, e com 5 filhos, a esposa ia cuidar de casa enquanto o marido fazia um trabalho que em pouco tempo uma IA vai fazer, ai depois o Estado tem que tomar conta de todo mundo.

Já na Alemanha vocês são um ótimo perfil de imigrante, marido profissional de TI operando remotamente no Brasil, com apenas 1 filinha por enquanto, que ainda esta na idade para aprender alemão como 2° língua nativa (isso mostra a disciplina financeira porque é difícil sustentar um filho), e enquanto isso a esposa vai se aperfeiçoando em alguma faculdade Alemã. É bom que se ela conseguir um emprego que mesmo que pague 1,5k ou 2k de euros por mês, já é muito, por causa do cambio, porque seus rendimentos na empresa são em reais mas suas contas em Euro kkkk

E realmente, a Alemanha tem mt empresa de Software, e é bem desde antigamente, tinha algumas que a caixinha de instalação no Windows era de um formato clássico, sempre com a terminação GmbH, sempre que você ver GmbH numa empresa/software é porque é Alemão , “Gesellschaft mit beschränkter Haftung”

As escolas publicas nos USA já escutei falar que não são muito boas, por exemplo uma conhecida minha o filho dela estudava em escola particular de Sao Paulo e precisava de fazer aula de reforço direto. Ela mudou para os USA e o guri começou a só tirar nota boa na escola publica lá. Então ela logo concluiu que o ensino lá não era aquelas maravilhas. Quer boa educação nos States prepare-se para colocar a mão no bolso.

Sobre os turcos, tem bastante bairros deles, eu moro na divisa do centro com um bairro turco. Praticamente quando vou no supermercado Alemão tenho que passar por vários comércios desses de bairros que vc falou, mas eles tem um nicho bem especifico, geralmente só vendem para turcos. Ou as vezes eu quando vou lá comprar película de celular barata e cortar cabelo kkkkk.

É porque a França teve muito mais colônias que a Alemanha, então acho que quando você tem uma colônia acaba que começa a emergir imigrantes dessas regiões, veja os americanos que vão morar ao peso na Inglaterra, veja brasileiros indo pra Portugal, o comodismo da cultura um pouco parecida, idioma e hábitos facilita essa imigração, já no caso de países que não tiveram caráter expansionista isso é bem menor.

Sim, meu interesse dela conseguir emprego não é nem o salário em si, mas ter acesso a credito que aqui é muito barato. Veja meu caso, tive que comprar um carro a vista porque não consigo comprovar renda aqui, de acordo com eles só tem valor o dinheiro Alemão, ou seja o dinheiro que vc conquistou aqui, que tem um comprovante daqui pra atestar isso. Então se minha esposa por exemplo trabalhasse eu conseguiria pagar uma merreca num carro ou numa casa no futuro caso queira comprar. Me manter capitalizado é importante para poder aproveitar oportunidades futuras nos negócios, se vc vai comprar um negócio de 300k de Euros e o juros é uma coisa ridícula, não faz sentido o cara se descapitalizar.

É tipo o Ltda do brasil kkkkk

Parabéns pelo post e pelas metas alçadas em 2018.

O seu foi um dos primeiros blogs que conheci e também foi nele que tirei a ideia para o meu ;)

Venho aprendendo muito com seus posts e cada vez mais gostando da sua filosofia de investimentos!

Gostei da ideia de colocar um percentual máximo para os aportes. Em 2018 consegui aportar 62%, mas nesse nível não é sustentável no longo prazo. Vou colocar um percentual máximo também ;)

Parabéns novamente e obrigado pelo conteúdo de qualidade.

Abraço e muitos milhões!

fala FnM

pow pq nunca falou pra colocar seu blog aqui na lateral ? tá adicionado!

fico feliz em saber que de certa forma te ajudarmos, principalmente motivando-o a criar um blog.

tem que conciliar a balança senão a coisa vira um martírio, não to dizendo que é seu caso, mas o individuo as vezes fica tão desesperado para sair da corrida dos ratos, que ele acaba tornando a saída uma nova corrida dos ratos pra ele, ele se joga em outra arapuca sem perceber, tem gente que tem talento nato para se auto sabotar