Se você busca um retorno estável e crescente para garantir uma aposentadoria tranquila, sem se deixar levar pelas flutuações do mercado, este artigo é para você.

Dividendos são o melhor retorno para quem deseja construir uma carteira de ações para aposentadoria. Isso porque o preço das ações depende do ânimo do mercado. Delega a outros o controle sobre quanto você deve ganhar, isso é perigoso a longo prazo.

Não vamos nem abordar o fracasso da regra dos 4%. Falamos sobre o que aconteceu com o meu vizinho, na Alemanha, que teve que voltar a trabalhar por ter construído sua aposentadoria numa estratégia falha.

Regra dos 4% consiste em comprar ações de alto crescimento da cotação. Vender 4% por ano depois de aposentado pode permitir que seu dinheiro dure para sempre.

Os investidores de dividendos geralmente estabelecem um requisito mínimo de dividendos aceitável, seja pelo Yield ou pelo crescimento desses dividendos ao longo dos anos.

É comum vermos por aí pessoas colocando o critério de entrada apenas em empresas que tenham yield superior a X%. Tem gente que vai usar um X de 3% e outros de 10%. Vai do gosto de cada um.

Todo mundo quer comprar um ativo que tenha um rendimento alto o suficiente para torná-lo o melhor investimento na sua composição para aposentadoria.

Obviamente, um ativo que tenha 6% de yield vai exigir uma taxa de crescimento dos dividendos menor do que um ativo com 2% de yield para alcançar um determinado retorno dentro de um determinado período de tempo.

Nosso período favorito de retenção é para sempre – Warren Buffett

A maioria de nós tem um período em mente que pretendemos segurar um ativo. Acho que você já entendeu que é importante segurar o ativo por um período de tempo longo, ou enquanto seus fundamentos forem bons.

Não estamos preocupados em ficar negociando com frequência, mas sim mantê-los, permitindo que o tempo e os dividendos façam a sua parte, até que a própria ação se torne uma máquina de dinheiro, independente das flutuações de preços das ações.

12 por 24

Aqui tem uma estratégia interessante para isso: ter 12% de yield on cost em até 24 anos segurando o ativo.

Chamo isso de “12 por 24”. Os dois números são arbitrários. Você define o seu.

Escolhi o 12 porque dá 1% de yield por mês, também porque 12 é um número bíblico.

Escolhi o 24 pra ficar harmonioso. Minha meta é não aposentar, mas digamos que em 24 anos pretenderia dar uma desacelerada no ritmo de trabalho, se é que vou conseguir, sou muito ativo e agitado para ficar parado. Como estou já há 10 anos na bolsa, faltam-me 14 anos para fechar a meta.

Acho que 60 a 70 anos é um bom número para aposentar de forma saudável. Obviamente se você começar mais jovem na bolsa, poderá reduzir o seu Yield on Cost.

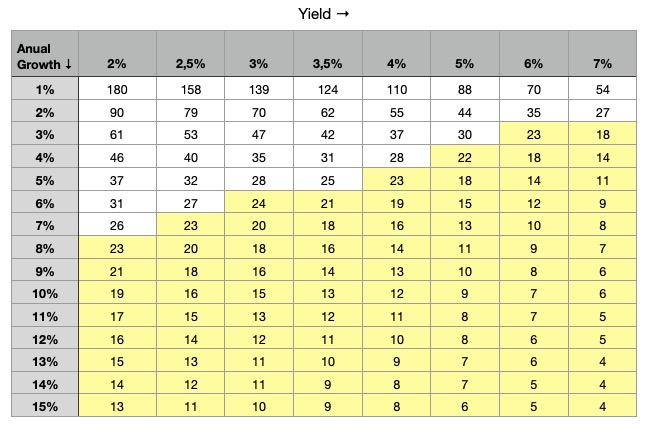

Qual o yield e crescimento atual preciso para o 12×24

É bem simples, quanto preciso de rendimento inicial (yield) composto com a taxa de crescimento do dividendo (DPA) para alcançar os 12% daqui a 24 anos?

Na tabela abaixo, temos no topo o Yield e no lado o crescimento dos dividendos. Quando eles se cruzam mostram-nos quantos anos são necessários para alcançar um retorno de 12% nos dividendos.

Screenshot

Vamos pegar o exemplo de uma ação que tenha um rendimento de 2,5% de yield com uma taxa de crescimento de pelo menos 7%; vai levar 23 anos para atingir um Yield On Cost de 12%.

Nossa tabela está arredondada. Por exemplo 2% de yield inicial e crescendo por 15% ao ano teríamos 12,8 anos para atingir os 12% de rendimento anual. Arredondamos para cima, então exibimos 13 anos.

A tabela ignora o retorno do valuation da ação. Obviamente, à medida que os dividendos sobem o preço da ação tende a subir e temos um retorno total maior.

Essa tabela também não inclui os benefícios do re-investimento desses dividendos. Isso faria o nosso Yield On Cost ainda maior.

Quando a empresa está na carteira e não bate a nossa meta 12×24

Pode acontecer das coisas não saírem como o esperado. Analisamos a empresa, todos os parâmetros estão corretos, a empresa tem um bom histórico de crescimento dos dividendos, tem um bom yield, mas depois de incluída na carteira, a empresa pode desandar completamente.

Por isso é importante fazer a revisão dos seus investimentos. Lembre-se de que assim como é importante não ficar trocando de empresa por conta de rumores do mercado, também é fundamental não ser um sócio torcedor.

Investidores podem ter objetivos e necessidades diferentes além dos 12×24 que selecionei como meu objetivo. Talvez você queira um rendimento de 10% em 9 anos, ou um rendimento de 11% em 5 anos. Isso tudo vai depender das suas necessidades.

Importante é definir o seu estilo de investimento e buscar ativos que se encaixem na sua política.

Você já parou para pensar quanto pode ganhar com seus investimentos iniciais? Recentemente, fizemos uma introdução sobre o Yield On Cost (YOC), que é a taxa de retorno sobre o custo original de um investimento em ações. Agora, vamos explicar por que essa métrica é crucial ao analisar empresas na bolsa, pois ela revela o retorno real sobre o investimento inicial, ajudando a identificar empresas que efetivamente valorizam seu capital ao longo do tempo.

Descubra como maximizar seus retornos com o Yield On Cost (YOC), que é calculado através da fórmula YOC = (Dividendos Atuais Recebidos / Custo Pago pelas Ações) x 100.

Isso significa que você divide os dividendos que você está recebendo atualmente pelo preço que você pagou pelas ações para obter o percentual de rendimento sobre o custo. Por exemplo, se você comprou uma ação por R$50 e ela agora paga R$2 em dividendos anuais, o Yield On Cost seria YOC = (R$2 / R$50) x 100 = 4%.

Serve como um guia para o futuro da empresa. O passado não garante resultados futuros, mas nos dá uma pista do que esperar.

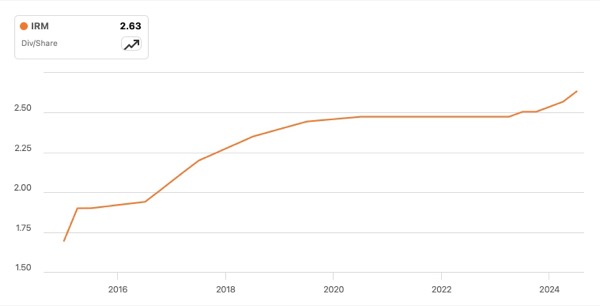

Por exemplo, com a Iron Mountain Inc – IRM, comecei com um preço na faixa dos $41 e fiz novos aportes. O dividendo anual era de $2 por ação, com um rendimento de cerca de 4,5%.

Alguns investidores podem ter desconsiderado a Iron Mountain devido ao seu “baixo rendimento”, preferindo empresas ou REITs com retornos mais altos.

Entretanto, eles deixaram de aproveitar o potencial aumento futuro dos dividendos da IRM.

Hoje, a IRM está a caminho de pagar $2,63 de dividendo por ação.

Com o tempo, aproveitei compras estratégicas da IRM, resultando em um preço médio de $22,46 por ação. Isso me dá um Yield on Cost de 11,70%, refletindo uma trajetória impressionante da IRM.

Um Yield On Cost como esse não seria possível com uma ação, REIT ou BDC que oferece quase 12% de rendimento inicial, mas cujos dividendos não crescem significativamente.

Ativos como a IRM normalmente oferecem não apenas um rendimento interessante, mas também um retorno total atraente.

Com a IRM, obtive um retorno total de +224%, dobrando meu investimento, o que se traduz em um IRR anual de +24,4% – um desempenho difícil de superar em outras classes de ativos.

Lembre-se, este ativo está público no blog. Pense nos retornos da nossa carteira privada! Assine nossa área exclusiva para membros e descubra ativos com IRR anual de 35%, 45% e até 105%

O Yield On Cost dá uma perspectiva do que esperar no futuro como acionista. Hoje, olhar para o Yield On Cost é essencial nas minhas análises.

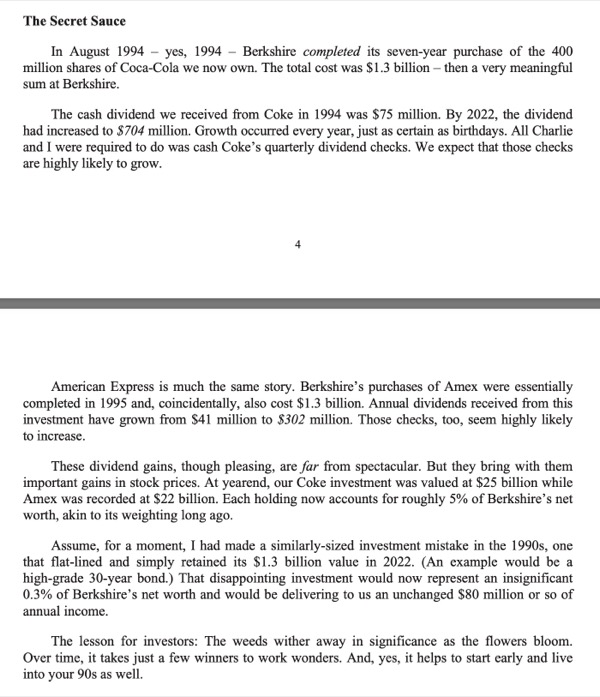

Warren Buffett e o Yield on Cost

Warren Buffett destacou a relevância do Yield On Cost em suas cartas aos acionistas da Berkshire Hathaway, com a última referência no ano retrasado sobre seus investimentos na Coca-Cola e American Express.

É notável como ele compara essas ações com o potencial retorno de um investimento equivalente em renda fixa. Isso me faz manter distância da renda fixa.

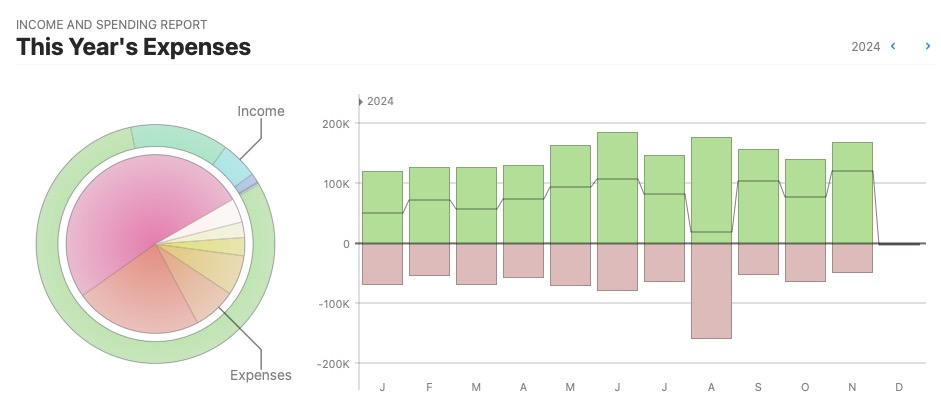

Surpreendente foi o nosso resultado na bolsa em novembro. Tivemos uma melhora significativa na bolsa, e ainda ganho cambial nos trouxe quase 500 mil reais a mais no patrimônio investido. Há alguns meses, comemorei a chegada aos 3 milhões, e agora já posso sonhar com 4 milhões. Vale lembrar que, até o início do ano, havia ultrapassado a marca dos 2 milhões.

Foi um ano surpreendente para os investimentos. Isso porque, na nossa carteira de membros, incluímos ativos que se beneficiam da alta dos juros, leia-se bancos, e investimentos em empresas que beneficiam-se indiretamente da IA.

Stock

Retorno

Banco 1

+104%

Banco 2

+36%

Banco 3

+20%

IA 1

+29%

IA 2

+20%

IA 3

+18%

Acima, listei apenas alguns dos ativos que temos na área de membros, e juntamente com seus retornos até o momento.

Estou feliz por termos batido essa meta. Ainda faltam alguns degraus para chegarmos à independência financeira. O importante é manter uma regularidade nos aportes e ficar firme na sua estratégia.

Isso é apenas uma parte do caminho. Se você quiser acompanhar toda a nossa trajetória rumo à Independência Financeira (IF), visite nossa página de Orçamentos, onde registro em detalhes cada passo dessa jornada.

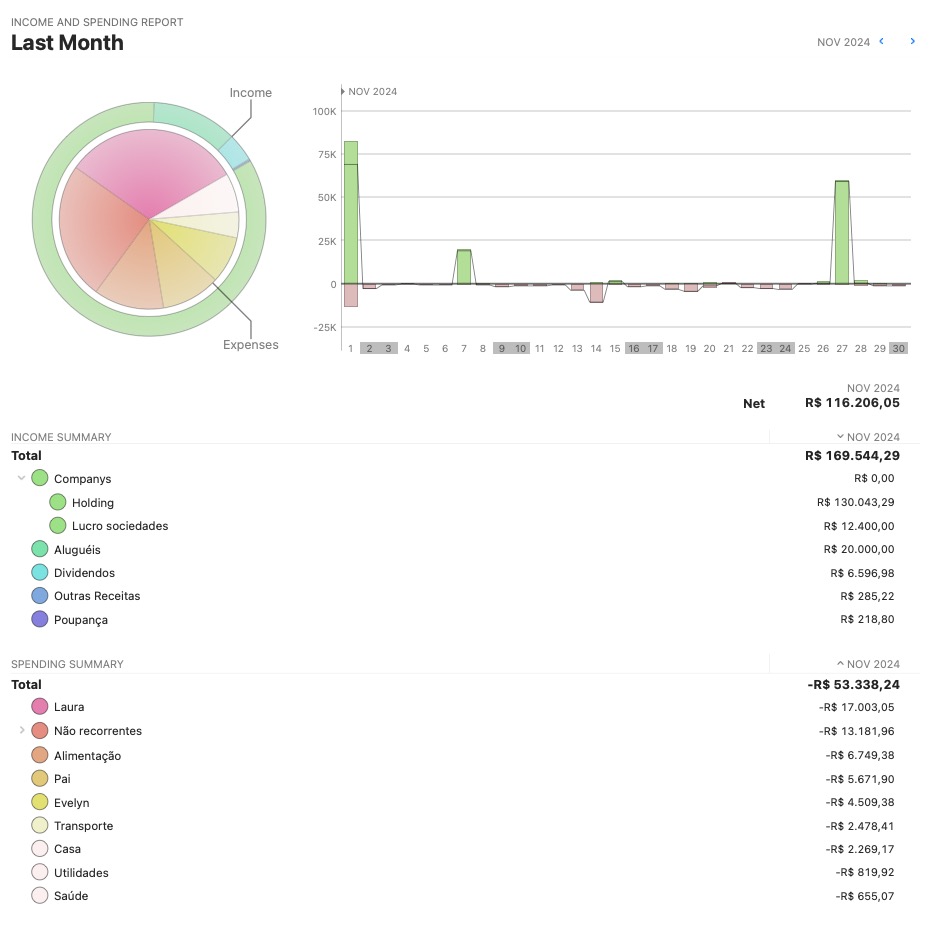

Receitas

Companys: Esta categoria inclui a receita proveniente de empresas de capital fechado, dividida em duas subcategorias:

Holding: Compreende as empresas e negócios virtuais dos quais sou o único proprietário.

Lucro em Sociedades: Engloba as empresas onde tenho ao menos um sócio. Uma delas, inclusive, é utilizada como exemplo em nossa série sobre empreendedorismo: Meu Negócio.

Outras Receitas: Refere-se a rendimentos diversos que não se enquadram na categoria de lucros empresariais, provenientes de pequenos projetos independentes que ainda não se transformaram em negócios completos.

Aluguéis: Inclui a renda gerada por imóveis físicos fora do mercado de ações.

Dividendos: Representa as receitas recebidas de empresas de capital aberto na bolsa de valores.

Poupança: Abrange os juros obtidos sobre valores depositados em contas de poupança.

Tivemos uma melhora considerável nas receitas do mês, comparado ao total de R$140k do mês passado. Geramos R$169k em receitas. A nossa software house performou bem, com R$12,4k, mantendo-se alinhada ao mês anterior. As operações na Holding também subiram significativamente.

Com os 169k, ficamos perto, mas não conseguimos superar nosso recorde de receita de 185k em junho de 2024.

Comparado ao ano passado, que fizemos 113k, tivemos um aumento de R$56k, o que representa 49% a mais que no ano anterior. Vale lembrar que esses números são voláteis devido à natureza mais arriscada dos negócios.

Taxa de poupança do mês: 68%

Tivemos uma excelente taxa de poupança, mesmo estando na Alemanha, onde o custo de vida é elevado. De modo geral, nossa taxa de poupança este ano foi muito saudável. O crescimento significativo nos negócios nos permitiu aumentar os lucros e, com esse aumento de receita, cobrir nossos gastos com folga.

Acredito que esta foi nossa melhor métrica nos últimos anos, quase batendo nosso recorde histórico de taxa de poupança.

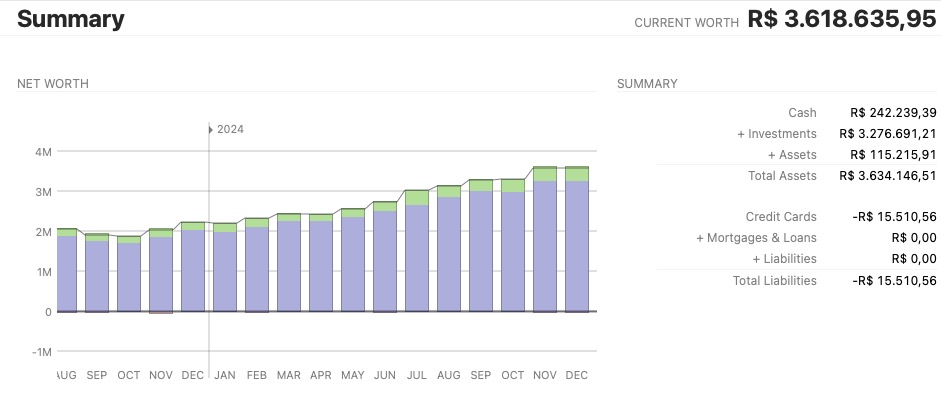

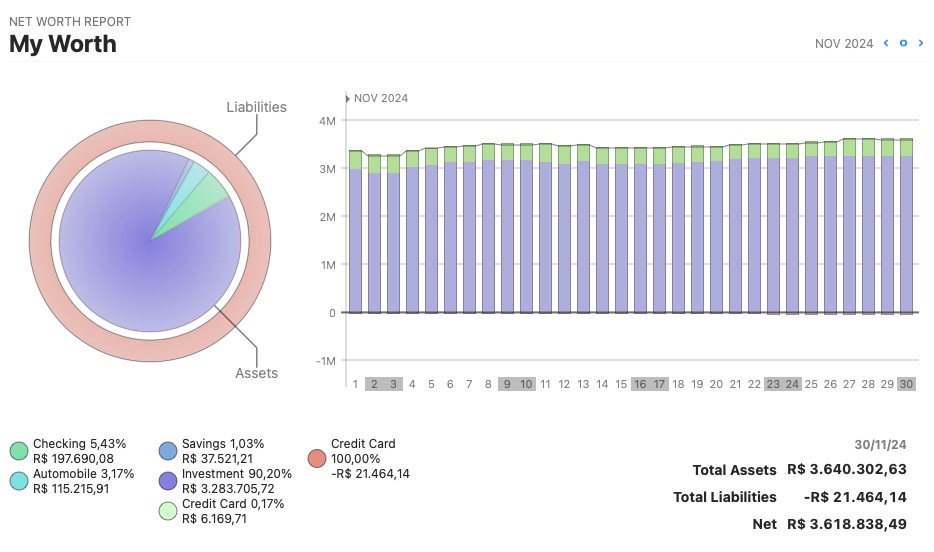

Net Worth, em termos simples, é o valor total do seu capital ao longo do tempo, considerando saldos em contas, investimentos e dívidas. No meu caso, não tenho dívidas, nem de carro e nem de casa. Estou completamente líquido.

No mês passado, terminamos com 3.161k. Neste mês, fechamos nosso patrimônio em 3.618k. Tivemos um aumento de +457 mil Reais no patrimônio.

Um bom resultado, fruto de dois pontos importantes:

Um resumo deste mês e como aumentamos ou diminuímos nosso patrimônio investido, em reais (R$), semana a semana:

1ª semana: +9k

2ª semana: +210k

3ª semana: -58k

4ª semana: +87k

5ª semana: +36k

Alguns dias da 1ª e 5ª semana pertencem ao mês anterior ou ao seguinte.

Despesas – Resumo

Tivemos uma boa redução nos gastos, que caíram de 69k para 53k. Apesar da queda, houve aumentos em alguns gastos recorrentes. A alimentação aumentou de 4,6k para 6,7k, isso porque estive na Alemanha este mês, onde o custo dos alimentos é bem elevado se comparado ao Brazil.

Também tivemos um aumento no custo do transporte, que passou de 0,3k para 2,4k. Isso foi motivado pelo pagamento do transporte público de trens alemães, que debitou a mensalidade duas vezes. Além disso, gastei 0,5k com aluguel de carros, e o resto foi destinado aos abastecimentos habituais no Brazil.

Os meus gastos pessoais na conta Pai aumentaram de 2,5k para 5,6k. Isso inclui 2,2k em roupas da Tommy, 1,4k em cursos, 0,5k com dentista e outros gastos durante a viagem.

O gasto que diminuiu foi com a Evelyn. No mês passado, gastamos 27k devido a um procedimento médico de emergência com ela. Agora, sem essa despesa, o gasto caiu para 4,5k, apesar de ainda estar acima da nossa média de gastos.

Não recorrentes

Tivemos uma redução nos não recorrentes, que passaram de 15k para 13k. Com destaque para os gastos com as empresas, que caíram de 7k para 5k. Adicionalmente, gastei 2,7k em presentes, 1k em móveis, além de despesas com a casa e entretenimento.

Algumas compras que fiz este mês:

Fone Bluetooth: Eve precisou de um fone novo para academia ela escolheu este. Eu teria optado por este, pois está em alta na Alemanha, onde várias mulheres estavam usando. O problema é a diferença de preço entre os dois. A Eve disse que o que ela escolheu tem boa qualidade, afinal, é da Sony. Ambos são boas opções de presente de Natal para uma namorada ou esposa, então, fica a dica.

Magic Mouse: peguei outro Magic Mouse. Antes, tinha comprado um preto, mas ainda no modelo USB. Agora, com o novo MacBook, optei pelo modelo USB-C, já que não temos mais portas USB. Dessa vez, escolhi a cor branca. Finalmente, aposentei meu antigo mouse que usava pilhas.

AirTags: Comprei quatro AirTags para colocar nos carros da empresa. Já havia usado um AirTag na mochila e no casaco da Laura para acompanhar onde ela estava, no início do ano, quando ela completou 9 anos e começamos a deixá-la ir e voltar da escola sozinha. AirTags são uma solução fantástica. Então, pensei: por que não colocá-los nos carros da empresa para sabermos onde os colaboradores estão?

Chaveiros AirTags: Junto com os AirTags, comprei quatro chaveiros para colocar na chave do carro. Os que comprei são semelhantes a este, mas vêm em um pacote de 4 unidades. O link anterior é produto original da Alemanha.

Gimbal: Comprei um estabilizador para uma das empresas; tenho uma aceleradora de negócios e precisávamos de alguns materiais para marketing. Levei um iPhone e este Gimbal da DJI. Parece ser um bom estabilizador, então, se estiver procurando algo para suas viagens, pode ser interessante, já que o custo não é elevado.

Conclusão

Tivemos um mês excelente em todos os aspectos, com aumento de receita e redução de gastos. A cereja do bolo foram os investimentos, que subiram quase R$ 500 mil em um único mês, fazendo-nos sonhar com os 4 milhões.

Nossa estratégia de Viver de Dividendos tem sido um sucesso. Quem me acompanha há mais tempo pode ver como foi minha evolução ano a ano na bolsa e como os aportes e dividendos fizeram uma grande diferença.

Off

Como essa série de posts tem um caráter mais pessoal, resolvi compartilhar um resumo do que estou escutando e assistindo.

Meu gosto musical é bem incomum, então não se assustem. Ultimamente, tenho evitado escutar músicas em inglês ou português. Sou do tipo que prefere não entender o que está sendo cantado, especialmente porque as letras das músicas atuais tendem a ser de baixa qualidade.

Vou compartilhar três músicas que estou escutando este mês:

Na parte de filmes e séries, vou atribuir uma nota para dar uma ideia se vale a pena assistir. Se a nota for maior que 7, já é assistível. Os filmes de sábado são escolhidos por mim, e os de domingo ficam por conta da Bárbara.

Se você curte séries e filmes e está em busca de algumas recomendações, fique atento ao meu post mensal sobre finanças, onde vou compartilhar algumas bem legais.

Filmes:

The Ministry of Ungentlemanly Warfare 8/10: Um filme de ação interessante, com atores renomados como Henry Cavill e Alan Ritchson. Gostei do filme que se passa na Segunda Guerra Mundial, mas não no cenário típico de guerra. A história é bem desenvolvida com um roteiro simples.

It’s What’s Inside 8/10: Um filme interessante que se passa durante uma festa entre um grupo de amigos, onde um deles traz uma máquina que troca personalidades. A partir daí, acontece uma troca de casal e, na verdade, dois deles morrem, mas com os corpos trocados. O filme começa de forma estranha, mas depois fica bem interessante. No final, há uma surpresa.

Kingsman: The Golden Circle 4/10: Já tinha visto o Kingsman 1 e não foi tão ruim quanto este. Este filme é como um 007 para adolescentes, mas é recheado de exageros. Primeiro, começa com a vilã sendo uma mulher, embora saibamos que a maioria dos bandidos no mundo real são homens, especialmente chefes de máfia. Depois, a maneira como matam a Poppy é ridícula – e o nome da vilã já é ridículo. Outro ponto é que todas as mulheres no filme têm um roteiro facilitado, sendo todas super inteligentes e fortes. Por fim, perco dois pontos por causa da presença de Pedro Pascal e Elton John, dois atores que considero péssimos.

Séries:Estou acompanhando estas séries atualmente; quando parar de assistir ou terminar a temporada, removo-a da lista.

The Menendez Brothers 9/10: Uma série muito interessante que conta a história dos irmãos Menendez, que mataram os pais. A série começa e você sente raiva dos irmãos, depois, no meio, começa a sentir raiva dos pais e pensa que “eles tinham que ter feito isso mesmo”; no final, há outra surpresa e você volta a sentir raiva dos irmãos, só que duplicada. Gostei dessas montanhas-russas de emoções; séries ou filmes que provocam sentimentos são as melhores.

Brooklyn Nine-Nine 8/10: Tinha assistido duas temporadas no passado, mas com o fim de The Office, sugeri à Bárbara que assistíssemos B99. Está sendo legal; o ponto positivo é Terry Crews, o pai de Cris. Ele é a melhor parte da série, seguido por Boyle, como os mais engraçados. A vantagem de ser um sitcom é que os episódios são curtos.

Rick and Morty 7/10: As pessoas no trabalho falaram muito bem de Rick & Morty, mas fiquei um pouco decepcionado ao começar a assistir. A vantagem é que os episódios são curtos, mas esperava algo do nível de South Park. A série é legal e usamos para encher os tempos mortos, assistindo um episódio de 40 minutos e um de Rick para completar uma hora de série por dia. Talvez melhore com o tempo; estou na 3ª temporada.

The Vampire Diaries 9/10: Antes da “era do lacre”, essa série ganharia no máximo nota 7, mas devido à carência de séries sem agendas ideológicas, dou um 9. É uma série teen e fui obrigado a assistir por minha esposa Evelyn, que é mega fã. Brinco que é a história dos vampiros mais infiéis que já existiram. Com 8 temporadas e dezenas de episódios, você acaba se envolvendo. As histórias são voltadas para um público feminino com bom desenvolvimento. O ponto positivo é a ausência de cenas de sexo explícito, ao contrário de séries como Euphoria, que considero lixo. Vai bem até a 6ª temporada, mas as últimas duas viram pura ideologia.

One Piece 10/10: O melhor anime de todos, estou na saga de Kaido, meio atrasado, mas permanecerá nas minhas recomendações por um bom tempo. Assisto One Piece há pelo menos 12 anos; essa história me acompanha desde antes do nascimento da minha filha. Sem dúvidas, uma das histórias mais grandiosas e emocionantes que já vi. Um anime que me fez chorar, rir, sentir raiva, e me empolgar. Algo fora do comum que provoca um turbilhão de sentimentos com o que para alguns pode ser apenas um desenho, mas que se torna muito mais quando você se envolve com a história.

Então é isso, ficamos por aqui. Aproveitem as sugestões; se você já viu algum desses, me diga o que achou no meu Twitter.

Colocamos uma BDC gerenciada internamente. Nossa segunda opção de gerenciamento interno. Com o restante do aporte, aumentamos posição em JNJ, pois entendemos que temos boas oportunidades na empresa.

Estamos caminhando para a criação da nossa carteira de BDC, na página sobre Carteira temos uma lista de ações que estamos comprando e compartilhando aqui com vocês.

Fiz $11k em aportes nas minhas ações de aposentadoria, maioria desse dinheiro foi para minha carteira de ações e REITs da área de membros. Considerando o aporte na nossa carteira de TV que foi de $10k temos a incrível soma de $21k aportados no mês na bolsa de valores.

Essas compras colocam cerca de $664,08 a mais de dividendos por ano na minha carteira, isso dá convertido para o dólar de hoje R$3.850,24.

Cerca de +R$320,85 por mês em receita de dividendos para somar na minha bola de neve rumo à independência financeira.

CAPITAL SOUTHWEST – CSWC

Capital Southwest é uma BDC gerenciada internamente, isso significa que teremos um prêmio maior a ser pago. Vamos pegar abaixo exemplos de BDC gerenciada internamente e externamente.

BDC

Price/NAV

CSWC

1,40

GBDC

1,02

ARCC

1,11

O caso da Golub Capital – GBDC que tem um valuation de 2% acima do valor patrimonial, ou mesmo um caso da Ares Capital – ARCC que é uma das BDC prêmio do mercado com 11% acima do valor patrimonial.

Essas duas tem de diferente da Capital Southwest – CSWC, que está 40% acima do valor patrimonial, é o fato delas serem gerenciadas externamente, enquanto a CSWC é de gerenciamento interno.

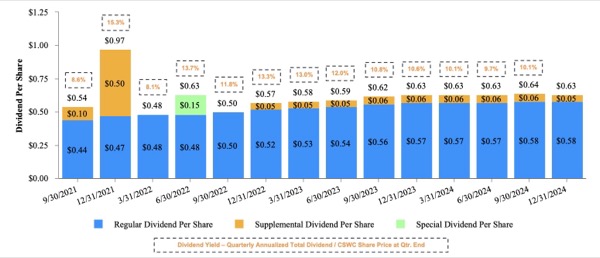

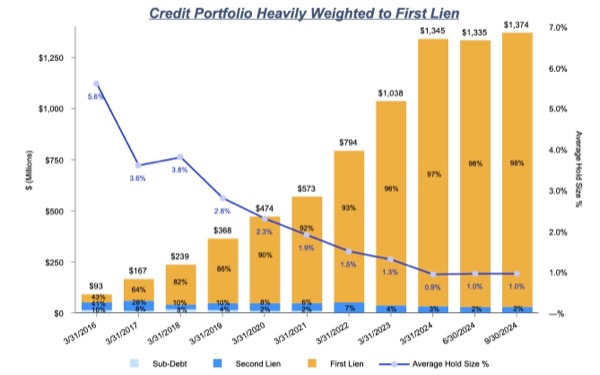

CSWC foi fundada em 1961 e tem sede em Dallas no Texas. Tem um total de $1,6 bilhões em ativos.

A carteira da CSWC tem como principais segmentos o de serviços de saúde, seguido de Food e Produtos de consumo. Isso é até bem diferente do resto das BDC que focam em empresas Tech e BioLab.

Maior parte desse portfólio está exposto em taxas variáveis, então espere uma redução de NII caso o FED continue a cortar taxas. CSWC tem 97,5% em taxa variável e 2,5% em taxas fixas.

Observe que uma queda de 0,5% irá reduzir em $0,11 o NII, enquanto que 0,5% sobe $0,11 o NII. Como o FED já cortou 2x as taxas esse ano, não espere um cenário muito limpo para as BDC.

O NII atual dos últimos trimestres:

4t23

1t24

2t24

3t24

NAV/Share:

$16.77

$16.77

$16.60

$16.59

Debt/Equity:

.89

.95

.89

.91

NII/Share:

$0.70

$0.66

$0.63

$0.66

A BDC teve uma queda nesse trimestre de $0,69 do ano passado para $0,66.

Considerando 12 meses a CSWC gerou $2,73 de NII e pagou $2,29 em dividendos regulares. A BDC tem uma taxa de cobertura de 119% dos dividendos.

Com um Yield de 9,97% e um Yield on Cost de 19,02% nos últimos 5 anos a CSWC é uma opção interessante de renda a longo prazo.

Para finalizar, quando olhamos para a qualidade da carteira da CSWC podemos observar que tem uma fatia considerável em notas sênior.

São 98% em notas senior, com linhas sub com 2%, isso é uma excelente marca para uma BDC.

Os empréstimos em abertos somam 3,5% o que é um pouco acima da média dos ativos que tenho colocado na carteira. Esse disparo aconteceu nesse último trimestre, enquanto que no 4t23 esse número estava em 2,2%.

Colocamos CSWC na carteira de BDC, pois entendemos que apesar desses pontos preocupantes o conjunto da opera está condizente, sendo a segunda BDC gerenciada internamente que estamos colocando na carteira.

Essa compra adiciona a minha carteira de dividendo o valor de $204,00 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$1.182,76

JOHNSON & JOHNSON – JNJ

Falamos sobre o balanço da JNJ no mês passado. Confira aqui como foi o 3t24 da gigante do setor de saúde.

Essa compra adiciona a minha carteira de dividendo o valor de $14,88 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$86,27

TOP PICKS

Temos um serviço no blog para ajudar os investidores a investir na bolsa americana, mostrando como selecionar os ativos para montar uma carteira vencedora na bolsa de valores.

Temos diversas carteiras, entre elas as Top Picks a carteira com as melhores ações da bolsa, ações que já retornaram +700% nos últimos 10 anos, confira aqui.

Essa compra de ativos Top Picks adiciona a minha carteira de dividendo o valor de $445,20 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$2.581,20

Publiquei as minhas compras detalhadas num post na área dos membros. Temos lá a posição completa da carteira e uma análise dos resultados dos ativos comprados!

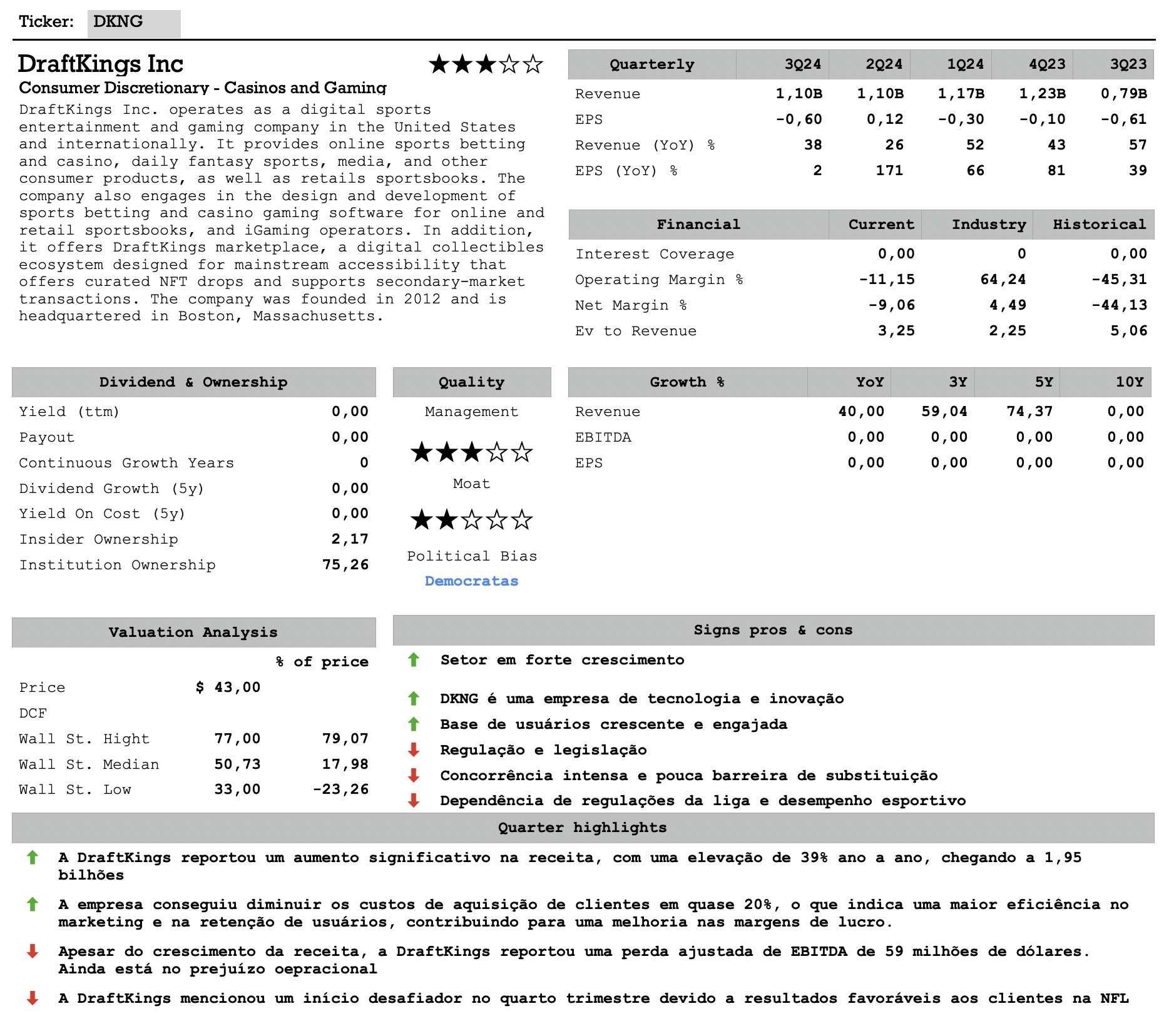

Adicionamos novo ativo na nossa carteira de Trader de Valor, agora com uma verdadeira aposta de sucesso. DraftKings é o principal player puramente americano no mercado de bets.

O caso da DraftKings (DKNG) é um exemplo notável de crescimento e inovação no setor de apostas esportivas online. A empresa, que foi fundada em 2012, viu um aumento significativo em sua base de usuários e receitas, especialmente após a legalização das apostas esportivas em vários estados dos EUA.

Em 2021, a DraftKings reportou um aumento impressionante nas receitas do quarto trimestre, atingindo US$ 322 milhões, superando as expectativas de US$ 231 milhões. Além disso, a empresa elevou suas projeções para o ano fiscal de 2021, esperando gerar entre US$ 0,9 bilhão e US$ 1,0 bilhão em receita, um salto considerável em relação à previsão inicial de US$ 750-850 milhões.

Outro ponto de destaque é a expansão da DKNG na retenção e monetização de usuários. A média mensal de pagadores únicos cresceu 44% ano a ano, chegando a 1,5 milhões, enquanto a receita média por pagador único aumentou 55%, para US$ 65.

Isso demonstra a capacidade da DraftKings de não apenas atrair novos usuários, mas também de aumentar o engajamento e o valor de cada usuário.

A estratégia de crescimento da empresa inclui parcerias estratégicas, expansão para novos mercados e um foco contínuo na inovação de produtos, como o lançamento de novos recursos e melhorias na plataforma de apostas.

OnePage DraftKings – DKNG

Confira nossa análise do case da DraftKings e entenda porque colocamos essa aposta na carteira de Trader de Valor.

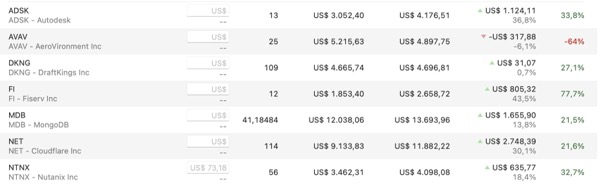

Minha carteira ade Trader de Valor agora está assim:

Começamos o ano com a marca de R$115k e agora estamos com R$268k investidos em Trader de Valor.

Todos nossos ativos dessa carteira estão no positivo, apenas com a AVAV no negativo em 64% IRR. Com o destaque de melhor retorno para a Fiserv com +77%.