Vamos falar um pouco sobre o REALTY INCOME, o fundo é um dos principais ativos da minhas carteira. Inicialmente esse artigo iria para minha área de membros do blog, resolvi postar aqui para vocês verem o nível de conteúdo que temos por lá e porque ele também está na minha carteira pública.

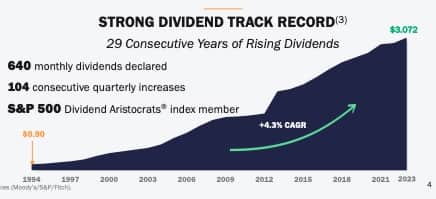

REALTY INCOME é o meu ativo favorito na bolsa, já falei isso diversas vezes. Porque gosto dele? Pra resumir tem um histórico de crescimento de dividendos invejado, com 29 anos de crescimento de dividendos com cerca de 4,3% de crescimento nesse período.

O fundo também é muito bem diversificado em inquilinos e tipos de negócio. Com cerca de 1.324 inquilinos diferentes posicionados em 85 indústrias e espalhados por todos os estados americanos, o fundo começou em 2019 expandir para UK e depois alcançou Irlanda, Itália e Espanha.

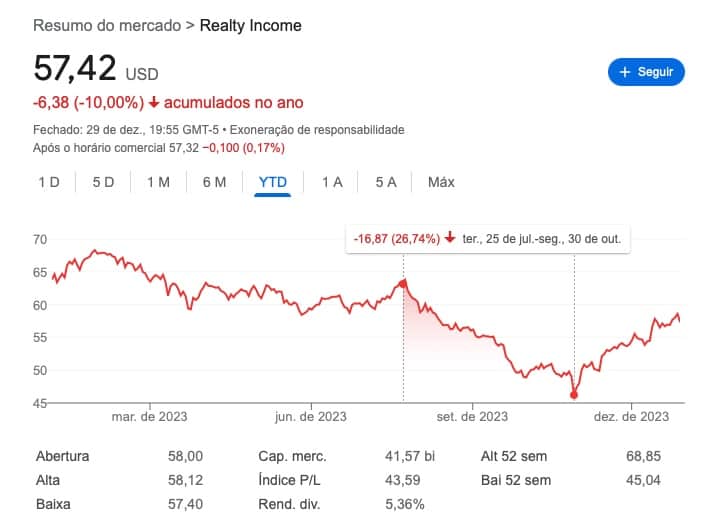

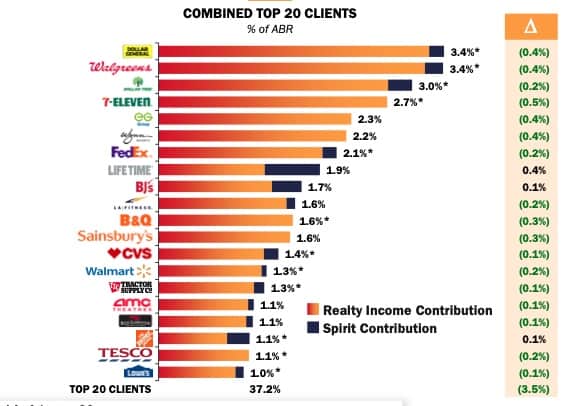

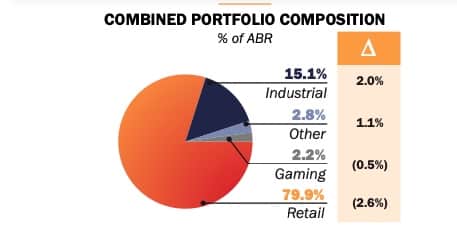

O fundo nesse último trimestre anunciou a aquisição de outro REIT o SRC – Spirit Realty Capital, um acordo de $9,3 bilhões. Apesar de todo esses pontos positivos, observamos uma queda na cotação. Abaixo a distribuição dos clientes do fundos combinados.

As ações do REALTY INCOME caíram nem tanto pela aquisição em si, acredito que mais pelo endividamento do REIT que deve subir, ele pagou cerca de 15% de prêmio para adquirir o SRC. E as perspectivas é que os juros continuem altos então vai fazer com que a valorização do O deva cair um pouco para atrair mais investidores na compra de ações PN. Apesar dessa queda do mercado, o fundo continua bem atrativo.

A situação do REALTY INCOME começa a levantar algumas preocupações minhas e talvez isso também esteja corroborando para a queda da suas ações, pois outras pessoas devem estar vendo o mesmo cenário que eu. Vou falar sobre isso no tópico final.

Antes, de entrar nesse ponto vamos dar uma olhada no histórico da última década do REALTY INCOME.

Uma grande década

O fundo estava sendo comercializado no final de 2022 por $38,94 e agora está em $57,42 nesse final de 2023.

Seus ganhos saíram de $2,02 em 2012 para $4,04 em 2022. Nós tivemos os dividendos dobrados em uma década, o que é excelente.

Seu Payout estava em 87% em 2012 e agora está em 76% isso também é uma outra melhora importante.

Nesse período, nós teríamos recebido $28,65 em dividendos e um retorno total de 121% isso nós colocaria em 7% de ganho anualizado.

Mostramos aqui o crescimento da cotação e do retorno através dela, mas como investidores de longo prazo nó devemos preocupar com os fundamentos da empresa. Mesmo que a empresa tenha um bom resultado nos fundamentos, mudanças na sua cotação de curto prazo podem afetar seus retornos.

Por isso nossa preocupação tem que ser com o ganho e com o crescimento desses dividendos.

Com a aquisição anunciada nesse trimestre é provável que o REALTY INCOME continue a crescer mais os dividendos e os ganhos, algumas estratégias que ele pode adotar para isso:

- Aumento de aluguel dos inquilinos

- Comprando novas propriedades a uma taxa de capitalização maior que o custo de capital (dívida ou patrimônio liquido)

- Aquisições estratégicas onde o custo de aquisição é menor que o custo de capital, depois de contabilizar possíveis sinergias.

- Redução de custos.

O Realty Income é um REIT conservador, o que significa que 2/3 das aquisições são pagas por capital próprio (emissão de novas ações) e o restante por emissão de dívida.

O fundo no entanto, não está endividado a ponto de preocupar os investidores e o fundo que ele adquiriu o SRC tem números de endividamento até melhores que o do REALTY INCOME.

Grade demais nem sempre é bom

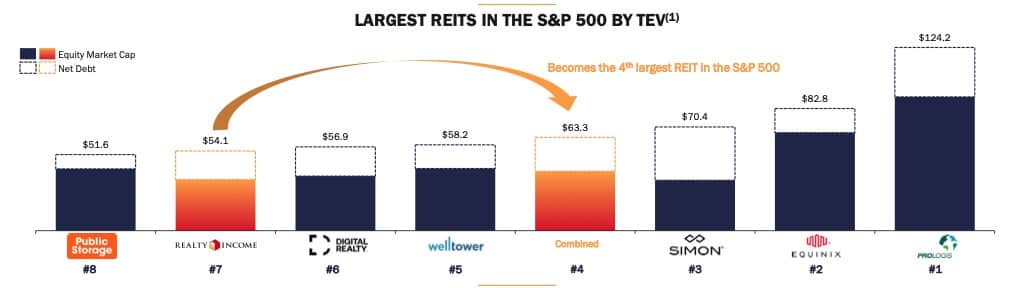

Realty Inocme com essa aquisição, e olha que é o segundo REIT que eles adquirem em pouco tempo, passa a ter um valor de mercado de $63 bilhões.

Ele com essa aquisição torna-se o 4º maior fundo do mercado e o maior fundo de locação líquida.

O fundo afirma que ser grande é uma vantagem, sim em parte você ganha com a economia de escala e maior diversificação.

Existe também o contra ponto, pois quanto maior você se torna, mais difícil crescer. Quanto maior você é, menor será o impacto que cada nova aquisição terá, e há apenas algumas propriedades a venda em qualquer momento.

Essa fusão com o SRC é algo de quase $10 bilhões, isso por si só já é um REIT gigante, só esse número.

Um crescimento de 2,5% nos ganhos, é uma vitória no curto prazo, mas irá prejudicar muito a taxa de crescimento da empresa no long prazo.

Isso forçara que REALTY INCOME opte por mais aquisições de REIT e grandes fundos, o problema disso que nem sempre você conseguirá fazer isso com sucesso. Até o momento as aquisições tem dado certo, mas se uma delas falhar, pelo tamanho cada vez maior, pode ser catastrófico.

Outro ponto que com essa pressão por crescimento, você acabará tendo que embarcar em aquisições pagando cada vez prêmios maiores. Vemos aí já um prêmio de 15% nessa última.

Outro risco, é que ele para manter essa taxa de crescimento acaba tendo que investir em outras categorias de imóveis que não são a expertise deles. Vemos mais recente os avanços deles em setores como de Casinos, agora com a aquisição do SRC vem uma grande quantidade de imóveis industriais no bolo.

O fundo tem investido em fazendas e outras ativos, pois acaba que ele precisa de uma grande quantidade de imóveis incluídos na carteira a cada trimestre e conseguir isso só com o varejão está impossível.

Não só o fato de aventurar-se em outros segmentos, como também em outras regiões mais difíceis de gerenciar e conhecer. Uma coisa é você investir em aquisições de propriedades no país onde você nasceu e conhece muito bem a cultura da nação, outra é entrar em países externo totalmente diferente da cultura Americana, como a Europa.

Não estou falando que isso poderia ser evitado, não porque o tamanho do REALTY INCOME hoje já exige expandir para uma atuação mais global. Agora atual globalmente é algo que evito ao investir em um REIT, já falei aqui da minha estratégia de pegar ações de empresas multi nacionais e REITs focados no território americano.

Quando o REALTY INCOME começa a se aventurar em outras regiões, na minha estrutura de carteira soa como negativo.

Além dessa questão de conhecer a cultura e região, tem também os problemas cambiais, que daí não é algo que o fundo consiga controlar, foge do controle dos operadores. Numa empresa que não tem a obrigação de distruir um percentual fixo do lucro, isso pode ser contornável, agora quando você se vê obrigado a repatriar lucros com perdas cambiais, a coisa muda de figura.

Takeaway

Isso não quer dizer que o REALTY INCOME ficou ruim, nem tão pouco que é para sair vendendo no desespero. O fundo ainda tem bons fundamentos e é um ativo bem resiliente no crescimento dos dividendos.

Agora também não é mais um fundo que dá para mergulhar de cabeça, quem vai abrir posição nele, talvez seja interessante pensar e buscar outra opções.

Eu mesmo tenho evitado novos aportes nele, muito por conta dele ser gigante na minha carteira, mas também por isso tudo que falei aqui.

Lembre-se do post que fiz de algumas “fraudes” ou digamos pedaladas no balanço do REALTY INCOME.