Neste relatório, focamos nossa análise na Procter & Gamble – PG, uma gigante do consumo com uma presença global que inclui marcas icônicas como Pampers, Gillette e Tide.

Esse ano tivemos um aumento de dividendos significativo em relação ao ano anterior e vamos trazer os números de crescimento da nossa carteira para Viver de Dividendos.

Nossos dividendos

No ano passado, recebemos R$ 4.191,84 em ago/23, um aumento de R$ 932,09, representando aproximadamente 22%. Esse crescimento foi impulsionado tanto pelos novos aportes quanto pelo aumento nos dividendos das empresas.

Nossa estratégia de reinvestimento de dividendos tem sido extremamente eficaz, como evidenciado pelo gráfico que demonstra o crescimento anual composto, similar a uma bola de neve que só aumenta de tamanho a cada ano.

THE PROCTER & GAMBLE COMPANY – PG

A Procter & Gamble (PG) é uma das maiores corporações multinacionais de produtos de consumo, reconhecida globalmente por sua ampla gama de produtos de cuidado pessoal e limpeza, que incluem marcas icônicas como Pampers, Gillette, Oral-B, e Tide.

Com uma presença em mais de 180 países, a PG não só se destaca pela inovação contínua e qualidade dos seus produtos. Com um valor de mercado de 413 bilhões a PG é uma das Blue Chips do S&P500 e é uma ação bem defensiva.

PG tem um recorde de 67 anos crescendo os dividendos, pelo seu tamanho e histórico não esperaríamos uma taxa de crescimento muito grande.

período

cresc.

3 anos

5,45%

5 anos

5,88%

10 anos

4,57%

Apesar da taxa modesta seus dividendos estão bem seguros com um Payout de 58% e uma estimativa de crescimento de ganhos e receitas para os próximos anos.

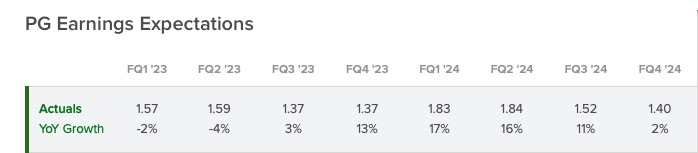

Nesse 4T24 a PG teve uma receita em linha com o trimestre anterior, com $20,5 bilhões. Lucro por ação um pouco acima com $1,40 vs $1,37 do ano passado, isso é 2% acima do resultado anterior.

O resultado não foi interessante, aja visto que estávamos com crescimentos de dois dígitos nos últimos 4 trimestres.

A PG tem passado por uma reestruturação, buscando manter um portfólio mais centralizado a empresa vem descontinuando e vendendo marcas que não tem muita expressão no consumo médio.

Desde 2017 quando a empresa iniciou essa fase, já se reduziu mais de 100 marcas e o número de categorias de 10 para 10.

Como resultado a margem operacional da empresa melhorou de 19% em 2006 para 24% agora em 2024 e isso fez com que a lucratividade da empresa fosse maior. Resultado é isso que estão vendo abaixo:

Foram +137% desde o fundo em 2018 até esse top histórico.

Nosso último aporte da PG foi em meados de 2023 e de lá para cá a empresa tem feito seu dever de casa. Sigo sócio e quando surgir novas oportunidades estaremos aumentando posição no ativo.

Dividendos recebidos

Ativo

Cód

Valor

REALTY INCOME CORP

O

106,19

STAG INDUSTRIAL INC

STAG

55,14

GLADSTONE COMMECIAL CORPORATION

GOOD

81,59

NORFOLK SOUTHERN CORP

NSC

34,42

PROCTER & GAMBLE CO

PG

47,06

PAYCHEX INC

PAYX

53,31

WILLIAMS SONOMA INC

WSM

24,22

Total

R$ 2.190,52

US$ 401,93

Dividendos recebidos na Top Picks – XD

Ativo

Cód

Valor

TOP PICKS – REIT

XDR

434,90

TOP PICKS – STOCK

XDS

103,34

Total

R$ 2.933,41

US$ 538,24

Total Geral: R$ 5.123,93

Dólar utilizado para conversão: R$ 5,45 (veja aqui)

Valores de dividendos recebidos das ações de NYSE já são declarados como líquidos, ou seja, considerando o imposto de renda.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!

No mundo das Business Development Companies (BDCs), a forma como a gestão é estruturada pode fazer toda a diferença entre uma estratégia de investimento lucrativa e uma que pode te deixar na dúvida.

Se você está buscando clareza sobre como investir de forma inteligente em BDCs, este é o seu ponto de partida.

Dentro do universo dos BDC temos os que são de gestão interna e externa, nesse artigo vamos explicar o que significa cada uma e também entender os riscos e vantagens que podem impactar no seu portfólio.

Na bolsa de valores os investidores tendem a preferir BDCs gerenciados internamente. No entanto, o mercado esses BDCs são em menor número, sendo a maioria de gerenciamento externo.

Gerenciado internamente

Quando um BDC tem uma equipe de gestão interna, as pessoas que trabalham no BDC são contratadas pelo próprio BDC. Os funcionários são responsáveis pelo crescimento e expansão dos negócios.

Essa abordagem tende a assegurar que todas as iniciativas de crescimento estejam alinhadas com a visão da BDC e não de uma empresa terceira.

Como essa equipe interna tem um conhecimento mais profundo dos produtos, serviços e mercado especifico da BDC pode levar a estratégias mais eficazes.

Temos também o fato de não pagar taxa de administração para empresas terceiras como acontece quando uma BDC é gerenciada externamente.

Apesar de não ter as taxas administrativas, teremos os custos da equipe, que em alguns casos, se mau administrado, pode ser até um custo maior que a gestão externa.

Vantagem:

Sem taxa administrativa

Menor risco de conflito de interesses

Equipe mais focada em entregar resultados para o BDC a longo prazo

Melhor transparência nos gastos

Desvantagens:

Pode ter um custo maior com a despesa total do time

Risco do time criar um viés ou vício na hora de fechar contratos

Foco ser desviado das operações principais para gerenciar a BDC

Exemplo de BDC gerenciamento interno

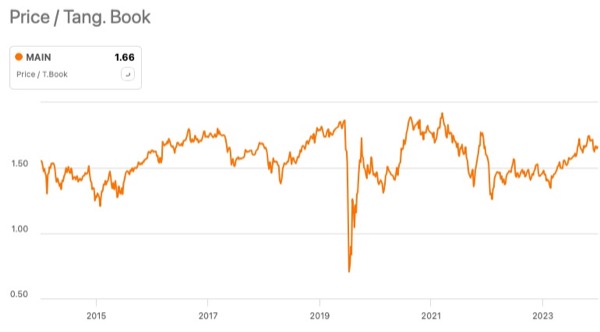

Um exemplo de BDC com gerenciamento interno é o MAIN que compramos esse mês. O Main Street Capital Corp – MAIN é uma BDC que se concentra em investimentos em empresas de pequeno e médio porte, muitas vezes oferecendo financiamento quando outras fontes tradicionais de capital podem não estar disponíveis.

Como esses fundos são mais buscados por investidores, tende-se a pagar mais para comprar uma cota dessas BDC.

Só para ilustrar isso o MAIN tem hoje um preço por NAV de 1,69x isso quer dizer que ele está 69% acima do preço de valor dele. Enquanto que um fundo como o GSBD tem 1,10x ou 10% acima do valor, ou um ARCC que é o maior BDC e é gerenciado externamente tem 1,06x ou 6% acima do valor de NAV.

As vezes você pode ganhar mais pela BDC ser gerenciada internamente, pois está pagando uma taxa menor. Só que precisa de mensurar o quanto que esse fundo está acima do valor.

Veja acima que esse padrão não é porque nos estamos com as taxas de juros elevadas e a maioria das BDC estarão realmente acima do valor. Ele mesmo em períodos de taxas menores sempre esteve acima do valor de NAV.

Mesmo antes da pandemia o MAIN tava com o indicador na faixa dos 1,8x isso é bem acima da média das BDC externa. Então as vezes debita-se uma taxa menor, mas paga-se um prêmio maior para entrar nesse trem.

Gerenciado externamente

São BDCs que possuem uma gestão externa, geralmente alguma grande empresa do setor financeira fica encarregada de fazer a gestão dos fundos.

Isso pode ser vantajoso, pois elimina todos aqueles requisitos que um BDC interno teria como um escritório, departamentos de RH, equipes de analistas, gerentes e executivos. A BDC com gestão externa, transfere todos esses gastos para a gestora.

O ponto negativo que tudo isso tem um custo do lado externo e eles cobram uma taxa de administração. Essas taxas giram em torno de 1,5% a 2% do total de ativos sob gestão. Além disso, a empresa de gestão geralmente recebe um incentivo de desempenho de 10% a 20% dos lucros da empresa.

Se juntar essas cobranças ficamos com um custo de 4% a 4,5% do total de ativos ou 30% a 40% da receita.

Temos também os conflitos de interesse da gestora com os do BDC. O gestor pode decidir colocar o dinheiro do BDC em uma empresa que seja parceira da sua gestora, isso seria uma conflito de interesse pois ele estaria se beneficiando do dinheiro do acionista.

Além disso tem a questão do vício para alavancar a sua taxa de recompensa. Digamos que o BDC foi configurado para o gestor externo ser recompensado se os ativos subirem. A gestora nesse caso pode aumentar os ativos a qualquer custo, o que, por procuração, aumentaria sua compensação de taxas.

Se o crescimento é o objetivo da gestora, ela pode buscar o crescimento por si só, sacrificando a lucratividade e prejudicando os acionistas no processo.

Vantagens:

Tem uma equipe com uma especialização melhor

Custo variável, se o desempenho não estiver legal os custos caem

Acesso a redes externas: possuem rede de contatos e parceiros que podem abrir novas oportunidades

Desvantagens

Custo potencialmente elevado

Conflitos de interesse

Controle limitado do acionista

Exemplo BDC gerenciamento externo

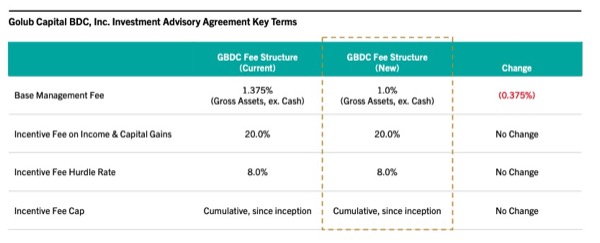

Esse mês também compramos uma BDC de gerenciamento externo. A GSBD – Goldman Sachs BDC é gerenciada pela Goldman Sachs Asset Management.

É uma BDC que investe em companhia de tamanho médio, com um EBITDA de $5 a $75 milhões anual.

Fees

Value

Base Management Fee

1.5%

Fees Paid on Cash?

No

NOI Incentive Fee

20%

Annual Hurdle Rate

7%

Capital Gains Fee

20%

Incentive Catch-Up Provision

Yes

Total Return Hurdle

Yes – 3 Year

Fees on Non-Cash Income

Yes

Notes / Additional Features

3-year total return hurdle

Optei por manter as nomenclaturas originais no inglês. Abaixo vou explicar o que cada uma significa.

Observe que um BDC gerenciado externamente é repleto de taxas. Tem alguns momentos que as taxas são reduzidas para alegria de nós investidores.

Base Management Fee: são as taxas básicas, independente do que ocorrer isso já é garantido para o BDC

Fees Paid on Cash?: se suas taxas são consideradas o valor em caixa, o ideal é que não porque se o dinheiro está parado lá não estamos ganhando juros. Maioria das administrações só paga sobre o investido.

NOI Incentive Fee: A NOI é a receita operação líquida que é a receita total gerada menos as despesas operacionais. Se a gestão terá algum incentivo caso essa receita líquida suba.

Annual Hurdle Rate: É uma taxa anual de superação. É como se tivesse uma meta e uma super-meta, num Dilmes seria “dobrar a meta” :) caso eles consigam superar essa super-meta eles ganham um extra.

Capital Gains Fee: taxa que eles recebem caso consigam aumentar o ganho de capital. Essa taxa geralmente fica nessa faixa de 20% por ganho de capital.

Incentive Catch-Up Provision: Quando o BDC tem esse Catch-Up é como se ele tivesse uma opção de recuperação do investido para bater a meta e super meta dele. Vamos imagina que eles perderam uma meta e aí depois eles conseguiram recuperar essa meta, então como eles tem esse incentivo de catch-up eles podem “recuperar” a meta perdida e receber o bônus ou incentivo financeiro num futuro quando ele bater a meta.

Total Return Hurdle: o tempo que deve ser considerado para a superação da meta.

Fees on Non-Cash Income: se eles tem direito a cobrar taxa da receita que não seja ainda realizada em dinheiro. Maioria dos casos isso é um Sim. Até porque esse valor que eles tem investido em pequenos negócios vai aumentando com o tempo, mas isso não quer dizer que esse aumento virou dinheiro no caixa, isso só vai ocorrer quando eles venderem a posição. É uma receita contábil, mas não um fluxo de caixa. Nesse caso o gestor já vai recebendo taxas sobre esses aumentos.

Notes / Additional Features: aqui são apenas algumas notas ou alguma outra bonificação que a gestora receba fora do comumente abordado acima.

Como ver esses gastos no balanço

Temos o “Management fees” que no balanço da GSBD – Goldman Sachs BDC teve um gasto de $8,9 milhões em 2T23 e agora caiu para $8,8 milhões em 2T24, destacamos em vermelho.

Já na parte de taxas de incentivos “Incentive fees” tivemos $7,8 milhões no 2T23 e agora no 2T24 não tivemos débito, destacamos em amarelo.

A gestão interna, onde a equipe é contratada diretamente pela BDC, promete uma maior alinhamento de interesses com os acionistas, potencialmente menores custos operacionais e uma equipe com profundo conhecimento do negócio, embora possa incorrer em custos fixos mais altos e riscos de viés na gestão.

Já a gestão externa, realizada por empresas especializadas, oferece acesso a expertise e redes externas, com custos variáveis baseados no desempenho, mas pode gerar conflitos de interesse e taxas elevadas, que podem chegar a 4% a 4,5% dos ativos ou 30% a 40% da receita, afetando diretamente a rentabilidade para os investidores.

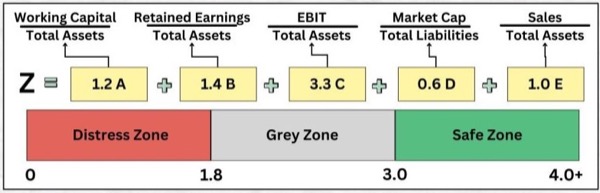

Altman Z é um indicador para medirmos a probabilidade de falência de uma empresa. O indicador leva em conta índices de lucratividade, alavancagem, liquidez, solvência e atividade.

Quando o Altman está em 0 sugere que a empresa está indo a falência, enquanto uma pontuação mais próxima de 3 sugere que uma empresa está em um posicionamento financeiros sólido.

Quem foi Altman

O professor Edward Altman desenvolveu a fórmula em 1967 e ao longo dos anos a fórmula foi aprimorada por ele, na virada dos anos 2000 o Altman Z tinha uma precisão de 94%.

Fórmula

A fórmula, embora complexa, oferece uma visão clara sobre a saúde financeira de uma empresa, ajudando investidores e analistas a tomar decisões mais informadas.

Fórmula Altman Z

A = (Ativo Circulante – Passivo Circulante) / Ativo Total

B = Lucros Retidos / Ativo Total

C = EBIT / Ativo Total (EBIT = Earnings Before Interest and Taxes)

D = Valor de Mercado do Patrimônio Líquido / Valor Contábil do Passivo Total

E = Vendas Líquidas / Ativo Total

Os resultados da fórmula podem ser interpretado dessa forma:

Z > 2,99: Baixo risco de falência.

1,81 < Z < 2,99: Zona de alerta (possível risco de falência).

Z < 1,81: Alto risco de falência.

Pode parecer complexa a fórmula, sim para fazer na unha pode ser um pouco trabalhoso. No entanto, existem sites que fornecem esses números já calculados.

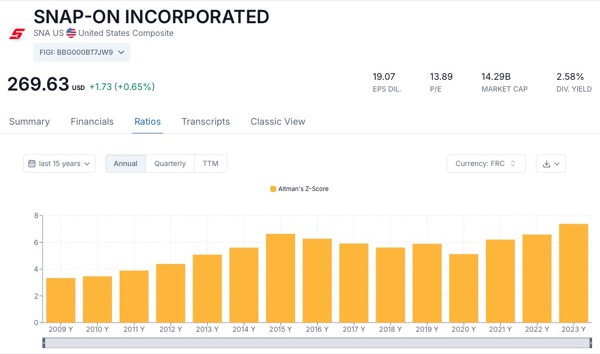

Altman Z da SNAP-ON – SNA no ROIC

Como é o caso da ROIC um site de dados que usamos para análise dos nossos balanços comentados. Lá conseguimos puxar até 15 anos históricos do Altman Z dos ativos.

Limitações do Altman Z

O Altman é mais indicado para análise de industrias, se for usar em outros segmentos como empresas de prestação de serviço e tecnologia não vai encaixar muito bem.

Altman e a crise 2008

Em 2007 as classificações de crédito estavam apontando para uma nota mais alto do que deveriam. O Altman X indicou que várias empresas estavam com risco de falência. Altman Z das empresas em 2007 era de 1,81.

Os cálculo de Altman o levaram a acreditar que uma crise ocorreria e que haveria um colapso no mercado de crédito. Ele acreditava que a crise decorreria de inadimplência corporativas.

Altman Z é muito semelhante a muitos índices bancários usado para determinar se uma empresa pode emitir dívida bancária.

Acho que alguns lembram do caso da GameStop, que tivemos um short squeeze forçado por um usuário do Reddit. Boa parte dessa galera sabia que a GME não iria quebrar pois o Altman Z dele era positivo.

Até hoje enquanto os grande fundos apostariam na quebra da GME o pessoal continua vendo melhores no Z score deles.

Cálculo de Altman Z da GME

Como usar Altman Z

Procure comparar a Altman da empresa com outras do mesmo setor. O Altman não é um indicador definitivo para saber a vida da empresa.

Por exemplo, se uma empresa apresentar um Z-score baixo, isso pode sinalizar a necessidade de uma análise mais profunda de suas operações, estrutura de capital e ambiente competitivo. Da mesma forma, se o Z for alto pode reforçar nossa confiança na estabilidade financeira da empresa.

Em suma, o Altman Z é uma ferramenta valiosa para qualquer investidor que deseja avaliar o risco de falência de uma empresa.

A precisão do modelo e sua capacidade de prever crises, como a de 2008, destacam sua importância no mundo das finanças. Lembre-se, o Altman Z não é um oráculo, mas um guia que, quando usado corretamente, pode iluminar o caminho para decisões financeiras mais seguras e informadas.

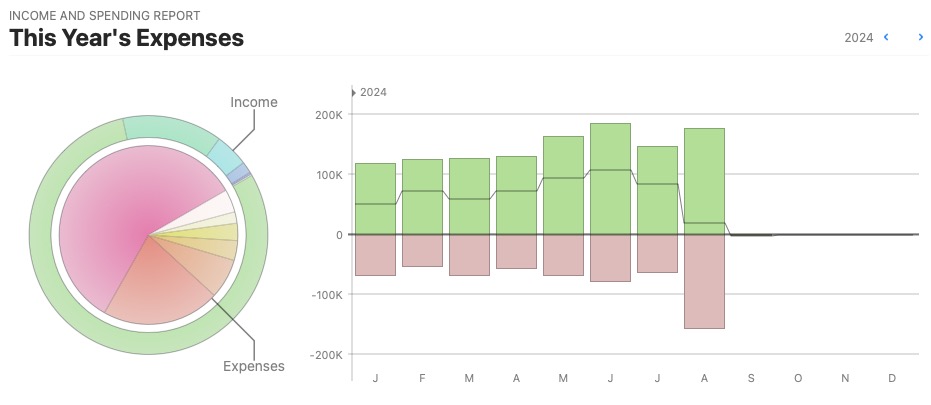

Agosto trouxe mais um resultado sólido na bolsa, refletindo em um aumento significativo do nosso patrimônio. Conseguimos alcançar a marca de 2,9 milhões de reais, e com o ritmo atual, é possível que no próximo mês atinjamos a marca simbólica dos 3 milhões.

Isso é apenas uma parte do caminho. Se você quiser acompanhar toda a nossa trajetória rumo à Independência Financeira (IF), visite nossa página de Orçamentos, onde registro em detalhes cada passo dessa jornada.

Receitas

Companys: Esta categoria inclui a receita proveniente de empresas de capital fechado, dividida em duas subcategorias:

Holding: Compreende as empresas e negócios virtuais dos quais sou o único proprietário.

Lucro em Sociedades: Engloba as empresas onde tenho ao menos um sócio. Uma delas, inclusive, é utilizada como exemplo em nossa série sobre empreendedorismo: Meu Negócio.

Outras Receitas: Refere-se a rendimentos diversos que não se enquadram na categoria de lucros empresariais, provenientes de pequenos projetos independentes que ainda não se transformaram em negócios completos.

Aluguéis: Inclui a renda gerada por imóveis físicos fora do mercado de ações.

Dividendos: Representa as receitas recebidas de empresas de capital aberto na bolsa de valores.

Poupança: Abrange os juros obtidos sobre valores depositados em contas de poupança.

Consegui aumentar o lucro na holding e na empresa de desenvolvimento de software consegui subir o lucro para 11k o que demonstra uma boa evolução para os outros meses.

Comparado com o ano passado que fizemos 104k tivemos uma alta de 73k ano a ano, isso é 70% a mais do que o ano anterior. Lembrando sempre que esses números são voláteis por se tratar de negócios mais arriscados.

Taxa de poupança do mês: 10%

Essa queda na taxa foi mais devido a quitação do nosso carro. Agora é algo que estamos livres e vai cair até nossas despesas mensais recorrentes, então devo ver melhorar nas minhas taxas futuras. Quem sabe um dia bater esse recorde dos 75% de 2017.

Net Worth, em termos simples, é o valor total do seu capital ao longo do tempo, considerando saldos em contas, investimentos e dívidas. No meu caso, não tenho nenhuma dívida, seja de carro ou de casa; estou completamente líquido.

Mês passado terminamos com 2.903k esse mês fechamos nosso patrimônio em 2.927k, tivemos resultado de +24 mil Reais no patrimônio esse mês.

Um bom resultado, fruto de dois pontos importante:

Um resumo desse mês e como aumentamos ou baixamos nosso patrimônio investido, em R$ a cada semana:

1ª semana: -3k

2ª semana: -11k

3ª semana: +21k

4ª semana: +54k

5ª semana: +31k

Alguns dias aí na 1ª e 5ª pegam do mês anterior e seguinte.

Despesas – Resumo

Os gastos com alimentação caíram de 7,9k para 4,5k esse mês, isso porque não tivemos despesas de alimentação em viagem.

Os gastos pessoais também tiveram queda com a Evelyn saindo de 5,3k para 2,2k e as minhas despesas quase zeraram.

As despesas com saúde, apesar de ter gastado quase uns 300 reais com medicamentos devido a uma gripe que peguei esse mês passado, ainda sim vieram abaixo dos 1,4k.

No mês passado decidimos fazer um congelamento de sêmen, estou virando a casa dos quarenta e quanto mais velho o homen fica mais riscos tem numa gravidez futura. É um procedimento que recomendo a todos fazerem nessa idade, obvio que pelo menos para aqueles que pretender ter filhos no futuro.

Não recorrentes

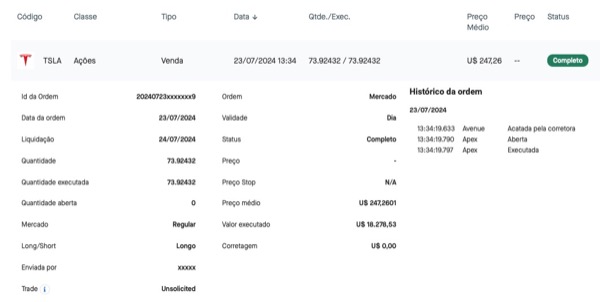

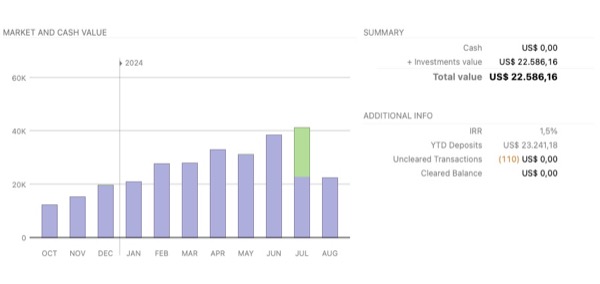

Esse não recorrente foi o responsável por fazer minha taxa de poupança negativa. Mês anterior tínhamos 30k e agora 138k. Desses, cerca de 130k devido a quitação da Mercedes. Cheguei até a liquidar todas as minha ações da Tesla para pagar o carro: Venda TSLA – Trader de valor #29.

Além da quitação do carro, teve ainda 2,1k de gastos com viagens. Uma redução de 5,1k para 900 reais nas despesas de entretenimento, que são restaurantes ou passeios nos finais de semana.

Algumas compras que fiz esse mês:

Livro de desenho: Laura tem desenhado com frequência, então resolvi comprar um livro para desenho. Já passei numa fase assim quando era criança. Acabei desistindo de desenhar por falta de talento, mas eu gosto de pensar que era por falta de tempo :)

Conclusão

Esse gastos de agosto fizeram com que nossas despesas subissem para 605k e deixa-se nossa taxa em 571k de economia isso é 48% do que recebemos. Ainda estamos bem próximo do objetivo de viver com metade da renda.

Alguns devem falar, mas aí é fácil viver com metade de 177 mil, sim é bem fácil, mas eu faço isso bem antes da minha renda ser de 6 dígitos, quando o negócio era só 4 dígitos eu já vivia com metade do que ganhava. O ponto é que se você não fizer isso agora quando ganha pouco, não vai conseguir depois quando tiver no muito.

Off

Por essa série de post ser de caráter mais pessoal, resolvi colocar um resumo do que estou escutando e do que estou assistindo.

Meu gosto musical é bem incomum, então não se assustem. O que tenho feito ultimamente é evitado escutar músicas em inglês ou português. Sou do tipo que não gosta de entender o que está cantando. Até porque ultimamente as letras das músicas atuais são muito ruins.

Vou colocar três músicas que estou escutando esse mês:

Na parte de filmes vou colocar uma nota no filmes e séries para ter uma idéia se vale assistir ou não se a nota for mais do que 7 já é assistível. Os filmes de sábado sou eu quem escolho e os de domingo fica com a Barbará.

Então se você curte séries e filmes e quer ver algumas recomendações, se liga aqui no meu post mensal sobre finanças que vou passar algumas bem legais.

Filmes:

Monkey Man 8/10: imagina um John Weck indiano. Mano esse filme é muito impactante, você vendo as paradas sujas da Índia é chocante. A cena que eles lutam no banheiro a Evelyn ficou até enjoada. As cenas de lutas são muito boas, o filme é top, vale a penas você assistir. Foi o melhor filme de luta do ano.

Hillbilly Elegy 8/10: fui assistir esse filme para conhecer a história do vice presidente do Trump o David Vince. O filme é top e você vê como a mãe dele desequilibrada ferrou com a vida dele. A mulher é completamente maluca e se não fosse a vó dele o guri teria se perdido. O filme é uma lição de vida bem legal.

No hard feelings 8/10: Parece que a Evelyn estava ausente esse mês porque não tivemos muitos filmes de terror, essa foi a 4 comédia que assistimos. Esse é mais uma comédia romântica. O filme é muito maneiro e conta a história de uma guria desajustada que resolve trabalhar como uma namorada fake. Contratada pelos país ela acaba se apaixonando de verdade pelo guri. Jennifer Lawrence mandou muito bem nesse filme.

Source code 8/10: O filme se passa num trem que o Jake Gyllenhaal tem que desarmar uma bomba que vai explodir em Chicago. Gyllenhaal é um dos atores top que eu gosto muito de assistir filmes deles. Sou do tipo que costuma pegar a filmografia de um ator e assistir todos. Tem vários atores que já fiz isso. O filme é legal e o final que foi um pouco palha, pois normalmente aquela mulher não iria descumprir ordens para salvar um estranho, aquilo lá foi meio forçado para deixar um final mais feliz. As vezes não entendo essa tara dos roteirista para tentar terminar todos os filmes como se fosse um conto de fadas.

Beverly Hills cop: Axel F 7/10: para os saudosistas do Axel Foley, esse filme é bem parecido com os demais. Um filme bem sessão da tarde, uma comédia policial. Não sei se essa gurizada atual vai curtir o Axel Foley, mas o filme na minha época foi um sucesso, então foi legal rever o Eddie Murphy. Pra ser sincero parece que ele nem envelheceu.

Horrible Bosses 7/10: essa já é uma comédia mais nonsense. Os caras odeiam os chefes, aí eles arrumam um plano para mata-los. Eles são mentorados pelo “Mete a mãe Jones” mano que nome engraçado, fiquei rindo muito quando eles foram encontrar o Jamie Foxx no bar. O elenco é top tem Colin Farrel, Kevin Space e o lixo da Jennifer Aniston, puts bicho não gosto dessa mulher, ela só faz papel vulgar e ligado a sexo.

We’er the Millers 6/10: Outro filme com o Jason Sudeikis e a Aniston, como sempre fazendo papel de mulher vulgar. Tivemos a participação do Andy Bernard que trabalhou no The Office. A parda é o seguinte os caras se unem para transportar um caminhão cheio de drogas do Mexico para o USA como se fossem uma família tradicional, só que eles são tudo uns desajustados. O filme tem umas pequenas um pouco pesada, não é bem aquela comédia sessão da tarde. Dá para tirar umas risadas, mas é bem fraco.

The Thing 7/10: já tinha assistido esse filmes, mas não havia marcado no meu controle, fui assistir novamente com a Evelyn. O filme conta a história de uma nave Alien que caiu na Antártica. Os cientistas vão lá resgatar o Alien e aí derrepente ele desperta e começa a caçar geral. O filem é envolto na lacração, ali em 2011 a lacração estava começando. Tanto é que você começa a ver que os homens são tudo uns bobões e as mulheres que resolvem a parada. Pega na hora que eles estão com o lanchas chamas para queimar o Alien, os caras com treinamento militar não sabendo usar um lancha chamas, aí vem uma mulher cientista com zero de treinamento militar e vira um Rambo, isso foi muito ridículo. Apesar dessa lacração o filme ainda dá para assistir, você só tem que levantar sua descrença quanto a isso.

Breach 7/10: filme de espionagem, bem arrastado, mas interessante. O filme conta a história do agente russo que ficou mais tempo no serviço secreto russo. O cara trabalhou durante anos para os russos e o guri que recebe a missão de ter que desmascarar o agente.

Séries:Estou rodando com essas sérias atualmente, quando parar de assistir ou terminar a temporada removo-a da lista.

Beleza verdadeira 10/10: gosto muito de doramas, mas esse aqui superou muito as expectativas. Foi o único dorama que dei 10/10. Quem me acompanha saque que é difícil deixar uma nota 10 para um seriado ou filme. Esse aqui é perfeito em todos os aspectos. Você vai rir muito aqui, pois alem de romântico ele tem muitas cenas divertidas, mano o pai dela é muito engraçado, na verdade o núcleo familiar dela. A história dela e como vai narrando a maneira como mela superou as dificuldade é muito legal. A história é de uma guria que é feia, daí todo mundo zomba dela bastante, até que ela aprende a se maquiar e de feia torna-se bonita e daí vai desenvolvendo o romance dela com o guri que salvou ela do suicídio por conta do bullying que ela sofria na escola. A série é perfeita e bem bonitinha, não tem aquelas apelações sexuais e putarias que tem nas séries românticas ocidentais. Isso que gosto dos doramas, porque se fosse numa série ocidental a guria já teria transado com metade do elenco e teria tido uma putaria de troca de casal. Nas doramas os caras levam quase que o seriado todo para conseguir tirar um beijo. Podem assistir sem medo de ser feliz essa série, deite com o seu par na cama e aproveite esses momentos que vai ser bem legal, pode anotar.

The Jinx 8/10: outra parada que a Barbará curte muito é filme e série sobre assassinato ou serial killer. Essa é uma história real de um bilionário de NY que mata 4 pessoas e sai ileso nos tribunais. Muito mérito do advogado que foi fantástico. A primeira temporada foi muito boa e agora estou indo para a segunda. Não sei se termino esse próximo mês. Até porque tenho que terminar o The Chosen.

Brooklyn Nine-Nine 8/10: tinha no passado assistido duas temporadas, porém com o fim de The Office falei para a Barbará para assistirmos o B99. Tá sendo legal, o ponto positivo da série que tem o Terry Crews o pai do Cris. Ele é a melhor parte da série, depois vem o Boyle como mais engraçados. Bom que por ser um sitcom, é bem curtinho.

The Chosen 10/10: A melhor série do ano, disparado minha 10/10 e são pouquíssimas séries que dou a nota 10. Essa é sensacional, assistam se possível no cinema. Já fui nos dois primeiros episódios e agora a o pessoal da Angel Studio vai lançar todos os episódios no cinema e recomendo assistirem por lá. Façam esse esforço pois precisamos de apoiar esse tipo de conteúdo. Ansioso para ver os próximos episódios.

Rick and Morty 7/10: O pessoal no trabalho falou super bem do Rick & Morty, comecei a assistir decepcionei um pouco, vantagem que os episódios são curtinhos, mas esperava algo alto nível com South Park. A série é legal e usamos elas para tapar alguns buracos, tipo assistimos um episódio de uns 40 min e um do Rick para fechar a 1h de série por dia. Talvez o desenho melhore com o tempo, estou ainda na 3T.

The Vampire Diaries 9/10: Se fosse antes da era lacrate esse seriado ganharia talvez no máximo nota 7, mas agora devido a carência de séries do gênero sem estar imersa em pauta ideológica dou um 9. A série é meio teen e quem obrigou-me a assistir foi minha esposa Evelyn, ela é mega fã da série. Brinco com ela que conta a história dos vampiros mais cornos que já existiram. A série é grande, são 8 temporadas com dezenas de episódios cada, no final você acaba se envolvendo na história, as histórias dá para ver que são bem voltadas para o público feminino, mas tem um bom desenvolvimento. O lado positivo da série que não tem putaria e cena de sexo, tipo fui assistir uma tal de Euphoria, serie lixo, só tem coisa merda na série e essa aqui é bem diferente.

One Piece 10/10: Esse é o melhor anime de todos, estou na saga do Kaido, meio atrasado ainda, mas esse aqui vai ficar um bom tempo aqui nos posts. Assisto One Piece ao pelo menos uns 12 anos, a história está me acompanhando antes do nascimento da minha filha. Sem sombras de dúvidas essa é uma das maiores e mais emocionantes histórias que já vi. Um anime que já me fez chorar inúmeros vezes, me fez rir, me fez sentir raiva, me empolgou, enfim acho que algo fora de série vai fazer com que você tenha esse turbilhão de sentimentos com o que para alguns pode ser um simples desenho, e é, até o momento que você se envolve na história.

Então é isso, ficamos por aqui e aproveitem as sugestões, se você já viu algum desses aqui, me diga o que achou no meu Twitter.

Depois de dois anos posicionados na Tesla, tive que vender minhas ações para liquidar minha Mercedes C300. Cheguei a vender algumas ações durante a aquisição da fábrica que compramos lá atrás, depois aumentei a posição na empresa em momentos chaves.

Consegui liquidar ela no meado de julho 24 depois que aproveita uma boa subida da ação. Ela me deu 34% de IRR até que não no final não foi um investimento de tudo ruim se considerar que havia recomeçado a minha posição em maio de 2023.

Acabou que durante o vídeo ainda esqueci de falar sobre o custo de manutenção da Tesla que é o menor do mercado.

Vou fazer uma análise da TSLA e trazer alguns pensamentos sobre a posição dela no futuro da minha carteira Trader de Valor, se continuarei com ela, pois foi uma liquidação meio que forçada ou se vou abrir uma nova posição.

Errata: no vídeo disse que havia vendido no dia 12/jul, mas foi 23/jul o preço era parecido por isso me confundi.

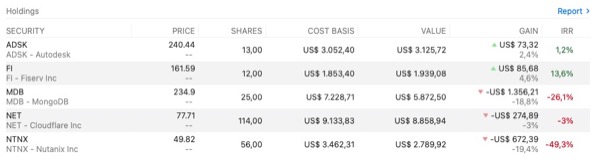

Minha carteira ade Trader de Valor agora está assim:

Estamos com duas ações no positivo ADSK e FI e outras três na ponta negativa com o pior na conta da Nutanix. São cases de tecnologia interessantes, mas que dependem muito de um CAPEX forte do mercado, coisa que com taxas de juros maiores acabam sofrendo.

Voltarei a aportar na minha carteira de Trader de Valor, mas ainda vou construir uma posição mais robusta em alguns ativos de BDC.