Balanço Comentado – Genuine Parts Co – GPC #2T15

Veja o vídeo com uma analise de balanço do 2T15 da empresa Genuine Parts Co listada na bolsa de valores de Nova York empresa que paga dividendos crescentes a mais de 59 anos consecutivos.  Clique no botão de fullscreen para visualizar em resolução maior e ficar mais nítido os textos, também verifique se foi colocado na qualidade de Full HD.Todo o conteúdo do blog é distribuído gratuitamente e continuará assim pra sempre . A única forma de remuneração é através da inserção de propagandas, portanto, se gostou do vídeo, por favor, clique no botão de “Gostei”, no topo do vídeo. Desta forma, quando clicar na propaganda que aparece antes do inicio do vídeo, o blog será remunerado.

Clique no botão de fullscreen para visualizar em resolução maior e ficar mais nítido os textos, também verifique se foi colocado na qualidade de Full HD.Todo o conteúdo do blog é distribuído gratuitamente e continuará assim pra sempre . A única forma de remuneração é através da inserção de propagandas, portanto, se gostou do vídeo, por favor, clique no botão de “Gostei”, no topo do vídeo. Desta forma, quando clicar na propaganda que aparece antes do inicio do vídeo, o blog será remunerado.

NYSE: Compras Setembro 2015 – DIS – MANH

Realizei duas compras na bolsa americana nesse mês. Como parte expressiva do meu capital está alocado no meu Trade de Valor resolvi equilibrar um pouco os aportes e seguindo a estratégia do mês passado, apliquei parte numa empresa americana visando o longo prazo e parte no meu trade de valor.Compra realizada em 11 de setembro.

Realizei duas compras na bolsa americana nesse mês. Como parte expressiva do meu capital está alocado no meu Trade de Valor resolvi equilibrar um pouco os aportes e seguindo a estratégia do mês passado, apliquei parte numa empresa americana visando o longo prazo e parte no meu trade de valor.Compra realizada em 11 de setembro.| Empresa | Código | Qtde |

|---|---|---|

| Walt Disney Co | DIS | 10 |

| Manhattan Associates Inc | MANH | 26 |

Walt Disney Co

Walt Disney teve uma pressão do mercado desde o seu ultimo balanço que forçou suas ações a irem na mínima de 52 semanas, o motivo foi a declaração do CEO Bob Iger onde anunciou que a ESPN tem perdido assinantes porque o mercado tem mudado de tendência, principalmente o publico jovem tem consumido conteúdo de maneiras muito diferentes do que as gerações anteriores. Ele alega estar atendo a isso e tem planos futuros para ESPN, basicamente ele quis dizer que deve entrar com mais força no streaming, seria o prenuncio de que finalmente poderemos assistir os principais eventos esportivos on-line.Devemos levar em conta que a ESPN ainda é referencia mundial na transmissão esportiva ao vivo, provavelmente isso lhe dará uma vantagem competitiva tremenda ante aos concorrentes nesse novo mercado.Sabemos que os desafios técnicos para fazer uma transmissão de esporte ao vivo é tremendo, uma coisa é o netflix que tem series e filmes onde existe um acesso ao conteúdo mais espalhado ao longo do dia, alguns acessam pela manha, outros a tarde e a noite. Quando se vai fazer uma transmissão esportiva ao vivo e online é todo mundo ao mesmo tempo, ou seja, tem um custo de infra estrutura tremendo para segurar todo mundo on-line.Os desafios estão impostos e é preciso muito competência para competir na internet, vale lembrar que ESPN tem acordos de licenciamento com a NFL, NBA e MLB para os próximos 10 anos, isso significa que a ESPN continuará a ser uma parte crítica importante nesse setor.É preocupante, mas sobretudo a Walt Disney não é só ESPN a empresa é um conglomerado e não justifica essa queda de 15% nas ações, visto que a receita de modo geral cresceu 13% em produtos de consumo, 9% em Mídia, 6% nos parques, 2% no cinema no geral a receita da Disney cresceu 7% e o lucro 16% nos primeiros trimestres do ano. Eu tenho uma expectativa muito grande com o lançamento do Star Wars no final do ano, acho que é uma franquia fantástica e o filme em si vai gerar muito dinheiro, além de todo o material como brinquedos, jogos, licenciamento de imagem que vem junto ao longo dos anos torna franquia desses tipos uma fonte de dinheiro que entra no caixa da empresa por muitos e muitos anos de forma “passiva”, um exemplo disso é o Frozen que até hoje traz retornos excelentes.Calculando o valor justo de DIS com esse ultimo resultado cheguei no preço de US$ 98,02 o que daria com a cotação do dia uma margem de 33%. Utilizo o método de Fluxo de Caixa Descontado para avaliar as ações que realizarei o aporte.

Eu tenho uma expectativa muito grande com o lançamento do Star Wars no final do ano, acho que é uma franquia fantástica e o filme em si vai gerar muito dinheiro, além de todo o material como brinquedos, jogos, licenciamento de imagem que vem junto ao longo dos anos torna franquia desses tipos uma fonte de dinheiro que entra no caixa da empresa por muitos e muitos anos de forma “passiva”, um exemplo disso é o Frozen que até hoje traz retornos excelentes.Calculando o valor justo de DIS com esse ultimo resultado cheguei no preço de US$ 98,02 o que daria com a cotação do dia uma margem de 33%. Utilizo o método de Fluxo de Caixa Descontado para avaliar as ações que realizarei o aporte.Manhattan Associaties Inc

Meu foco principal nos investimentos é no longo prazo, mas no inicio do ano resolvi montar uma carteira de Trade de Valor. Para aqueles que não sabem o que é isso, de forma bem simplista seria como fazer uma operação de trade só que ao invés de focar no gráfico, opera-se nos fundamentos da empresa. Veja nesse artigo Tudo sobre Trade de Valor.Aproveitei a baixa promovida pela China onde as bolsas no mundo todo despencaram diante do fraco resultado da economia chinesa. Esse resultado da China não me preocupou com a Manhattan pois a empresa tem como foco clientes nos USA e Europa, claro que uma deteriorização da economia chinesa num cenário global que temos hoje, afetaria todas as empresas do mundo, mas algumas acabam não sentindo isso, o caso da MANH que não tem ligação direta com a economia chinesa, então aproveitei a forte queda pra abocanhar mais algumas ações para o meu trade de valor.Além do fato que Manhattan não tem um produto pró-cíclico, onde na primeira dificuldade o cliente substitui por outro de valor inferior ou mesmo tem o privilegio de ficar sem, quando se instala um sistema de controle nessas empresas (vulgo ERP) dificilmente os clientes trocam, ainda mais sistemas como o da Manhattan que tem uma integração com diverso setores, tanto que a taxa de permanência dos clientes é acima de 95% mostrando com isso a qualidade do seu produto.Eu tomei muito cuidado na hora de fazer o meu trade de valor em escolher uma empresa que tivesse uma boa perspectiva de crescimento, mas que não tivesse um produto/serviço cíclico, enfim o problema que pra isso tive que buscar no setor de tecnologia que mesmo a empresa tendo bons fundamentos é um setor bastante especulativo. Deve-se ficar atendo nesses detalhes quando se faz operações de trade de valor. Veja que a empresa vem recuperando o valor desde a queda brusca, fiz uns comentários no vídeo que falo sobre Trade de Valor vale a pena dar uma olhada.Calculando o valor justo de MANH com esse ultimo resultado cheguei no preço de US$ 98,02 o que daria com a cotação do dia uma margem de 33%. Utilizo o método de Fluxo de Caixa Descontado para avaliar as ações que realizarei o aporte.No momento atual estou com um ganho de 10 mil reais, lembrando que antes da queda da China estava com 12k, mas acredito que até o balanço ela chegue na casa dos quase $70 isso claro se a China não ferrar novamente com tudo rsrsrs… Enfim, dá um ganho mensal de 1.250 reais levando-se em conta que esforço foi praticamente nulo após a primeira analise, achei um bom resultado um ganho de 20% só um destaque que na primeira compra considerando o ganho cambial já estou com um retorno de 42%.Abaixo é possível conferir o resultado até o momento, já considerando essa última compra:

Veja que a empresa vem recuperando o valor desde a queda brusca, fiz uns comentários no vídeo que falo sobre Trade de Valor vale a pena dar uma olhada.Calculando o valor justo de MANH com esse ultimo resultado cheguei no preço de US$ 98,02 o que daria com a cotação do dia uma margem de 33%. Utilizo o método de Fluxo de Caixa Descontado para avaliar as ações que realizarei o aporte.No momento atual estou com um ganho de 10 mil reais, lembrando que antes da queda da China estava com 12k, mas acredito que até o balanço ela chegue na casa dos quase $70 isso claro se a China não ferrar novamente com tudo rsrsrs… Enfim, dá um ganho mensal de 1.250 reais levando-se em conta que esforço foi praticamente nulo após a primeira analise, achei um bom resultado um ganho de 20% só um destaque que na primeira compra considerando o ganho cambial já estou com um retorno de 42%.Abaixo é possível conferir o resultado até o momento, já considerando essa última compra:| DATA | QTDE | PREÇO COMPRA | GANHO US$ | GANHO R$ | GANHO % US$ | GANHO % CAMBIAL |

|---|---|---|---|---|---|---|

| 09/02/2015 | 73 | 48,99 | 971,63 | 3.935,10 | 27,17 | 42,16 |

| 09/03/2015 | 66 | 49,90 | 818,40 | 3.314,52 | 24,85 | 35,44 |

| 27/04/2015 | 33 | 54,55 | 255,75 | 1.035,79 | 14,21 | 17,92 |

| 11/05/2015 | 39 | 53,09 | 359,19 | 1.454,72 | 17,35 | 23,42 |

| 13/07/2017 | 38 | 61,32 | 37,24 | 150,82 | 1,60 | 2,07 |

| 07/08/2015 | 22 | 63,67 | -30,14 | -122,07 | -2,15 | -2,41 |

| 08/09/2015 | 26 | 58,90 | 88,40 | 358,02 | 5,77 | 6,12 |

| TOTAL | 297 | 53,88 | 2.500,47 | 10.126,90 | 15,63 | 20,73 |

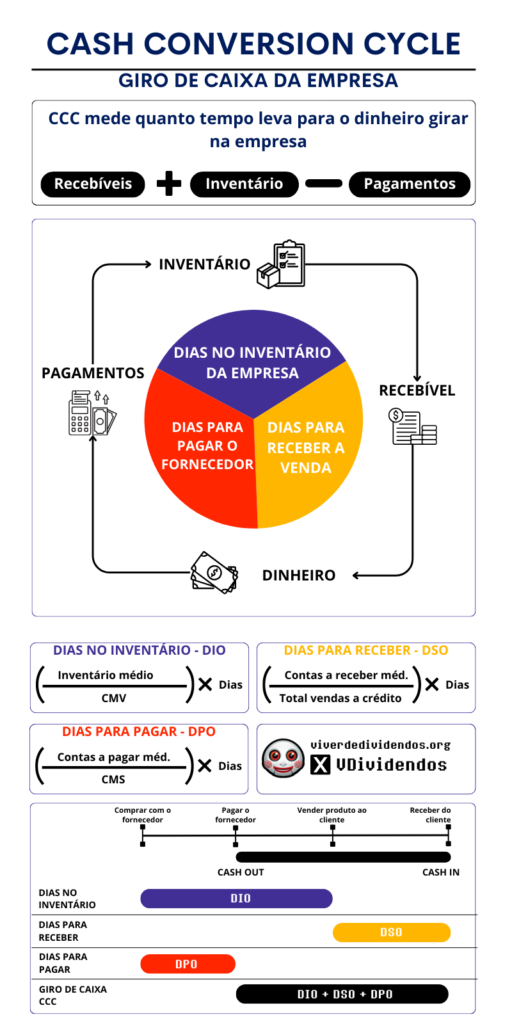

Como medir o Giro de Caixa de uma empresa

Depois de uma longa caminhada de um mês estudando sobre maneiras de medir a eficiência de uma empresa, vamos apresentar a cereja do bolo que é o Giro de Caixa de uma empresa. Antes de prosseguirmos, se você caiu de paraquedas nesse artigo, é uma exigência que veja esses outros três artigos para poder calcular o Giro de Caixa. Basta clicar nos links abaixo:

Para chegarmos no cálculo do Giro de Caixa, precisaremos de obter o Ciclo Financeiro da empresa.

Ciclo Financeiro

O ciclo financeiro é usado para medir o tempo que leva para que os recursos da empresa sejam transformados em caixa. Este indicador analisa o giro de estoque, o prazo para a empresa receber seus vendas e o prazo para pagar os fornecedores.

A empresa faz uma compra com o fornecedor, o que resulta em um lançamento no contas a pagar. Quando a empresa vende esses produtos aos clientes, resulta em um lançamento no contas a receber. Assim, o Ciclo Financeiro mede o tempo entre o desembolso do dinheiro e a recuperação no caixa.

A fórmula é basicamente uma junção dos indicadores de eficiência que temos visto até agora:

CCC = DIO + DSO – DPO

Onde DIO representa o giro de estoque, DSO representa o prazo para receber as vendas e DPO o prazo para pagar os fornecedores.

O Ciclo Financeiro, apesar de poder ser calculado para qualquer empresa, tem uma importância muito maior nas empresas de varejo ou similares, pois, de modo geral, as operações consistem em compra e venda de estoque. Já em algumas outras empresas, como financeiras, de software ou seguros, esse indicador não se encaixa muito bem.

É preciso levar em conta que apesar de um indicador muito bom, ele não se aplica a qualquer empresa, mas nas de varejo que você for analisar sempre vale a pena dar uma olhada.

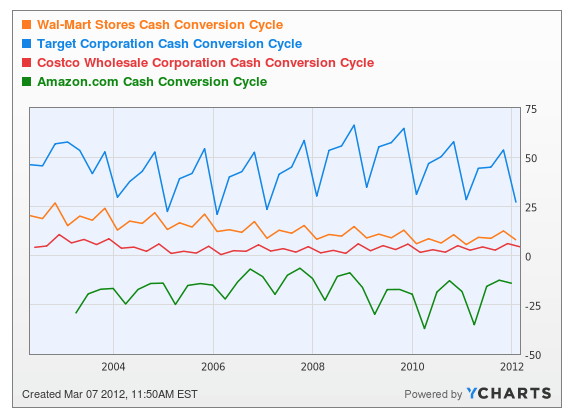

Você pode encontrar algumas empresas que apresentam Ciclo Financeiro negativo. Um caso clássico é a Amazon. Geralmente, varejistas online conseguem receber as vendas antes de pagar os fornecedores, e se conseguirem fazer isso por um longo período de tempo, tende a levar com que o Ciclo Financeiro dessas empresas a ficar negativo.

Giro de Caixa

Você deve estar se perguntando: “Mas, afinal, como achar o Giro de Caixa?”

Para calcularmos o Giro de Caixa, precisamos pegar o número de dias no ano e dividir pelo Ciclo Financeiro. Veja a fórmula:

GC = 365 / CCC

Vamos pegar um exemplo da Coca-Cola que teve em 2014 um Ciclo Financeiro de 61,08. Ao dividirmos ele por 365, teremos: 5,98. Podemos concluir que a KO consegue Girar o seu Caixa quase 6 vezes no ano.

Vamos pegar outro exemplo, que seria o Wall-Mart, que teve um Ciclo Financeiro de 12,14. Jogando na fórmula, teremos: 30,07. Podemos concluir que o WMT consegue girar o seu caixa 30 vezes no ano.

“Quer dizer então que o Wallmart é mais eficiente que a Coca-Cola ?”

Não. Porque não são empresas do mesmo setor, então não podemos comparar uma com a outra, mas são apenas dois exemplos isolados de diferentes capacidades na geração de caixa. Cada setor tem suas nuanças, então é muito importante que essa comparação seja feita em concorrentes próximos.

É um indicador muito útil para aqueles que desejam estabelecer uma comparação entre os concorrentes próximos de uma determinada empresa. Quanto mais baixo o Ciclo Financeiro, significa que a empresa é bem gerida, e portando, deve ser usado para ajudar na avaliação de potenciais investimentos.

Conforme vimos nos outros indicadores de eficiência, o ideal é comparar o histórico dos dados, uma vez que um ano isolado não diz absolutamente nada. Ao compararmos vários períodos desse indicador, devemos fazer essas comparações com a maior base possível de concorrentes, para termos uma boa visão se a empresa está tendo sucesso ou falhando na gestão do seu negócio.

Conclusão

Com o Giro de Caixa, além de avaliarmos a eficiência da empresa, podemos medir a sua saúde financeira. Ao combinar essas relações de atividade, indica a capacidade da gestão para empregar ativos de curto prazo e passivos para geração de caixa da empresa.

Chegamos ao final da nossa série de estudos dedicados a analisar a eficiência das empresas. Temos aí muitos indicadores nesse sentido. Coloquei aqui nesses artigos os que me interessam. Claro, se você se interessou em melhorar suas análises, pode se aprofundar em diversos outros indicadores que apontam a eficiência na gestão do negócio.

Espero que esses artigos tenham sido um instrumento pra aperfeiçoarem seus conhecimentos sobre a análise de empresa, e agora é focarmos nos estudos de REITs.

Temos outros posts com dicas de análises e indicadores específicos para outros tipos de ativos:

BVMF: Compras Setembro 2015 – PSSA3

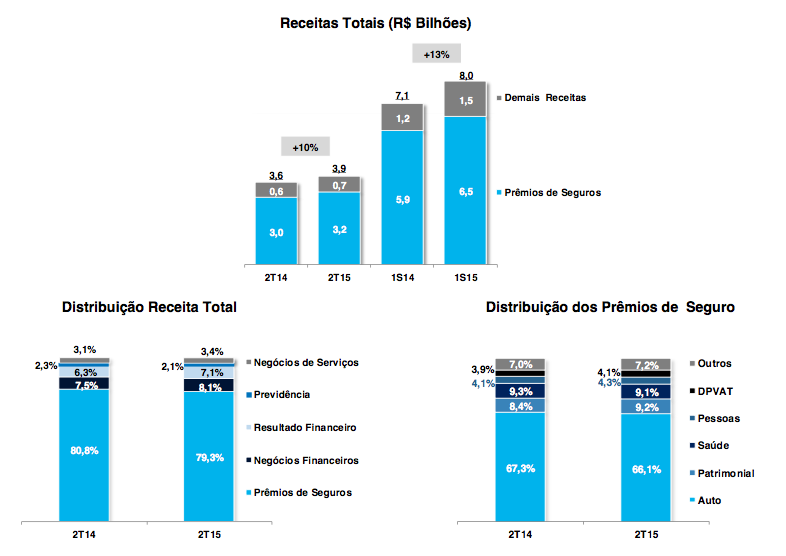

Aportei esse mês numa seguradora. A Porto pra mim é uma das melhores na bolsa nesse setor, empresa possui um bom índice de cobertura ampliado, chegando a ser melhor do que algumas seguradoras americanas que tenho na carteira. Apesar da queda no ICA dela ainda sim continua com uma boa performance 88,3%.Podemos destacar nesse ultimo balanço da Porto um crescimento nas receitas em 10% comparado ao 2T14, apesar dos sinais de dificuldade econômica a empresa vem mantendo um boa taxa de crescimento.O forte na porto é o seguro de auto que atingiu a marcar de 5,2 milhões (+7%) além de ter tido um bom crescimento de +26% nos seguros de residências com 2,3 milhões de residências seguradas.

Aportei esse mês numa seguradora. A Porto pra mim é uma das melhores na bolsa nesse setor, empresa possui um bom índice de cobertura ampliado, chegando a ser melhor do que algumas seguradoras americanas que tenho na carteira. Apesar da queda no ICA dela ainda sim continua com uma boa performance 88,3%.Podemos destacar nesse ultimo balanço da Porto um crescimento nas receitas em 10% comparado ao 2T14, apesar dos sinais de dificuldade econômica a empresa vem mantendo um boa taxa de crescimento.O forte na porto é o seguro de auto que atingiu a marcar de 5,2 milhões (+7%) além de ter tido um bom crescimento de +26% nos seguros de residências com 2,3 milhões de residências seguradas. O meu aporte na Porto deveu-se ao fato de que seguradoras conseguem fazer grandes resultados financeiros e as expectativas de aumento na taxa de juros do Brasil podem favorecer bastante a empresa, tanto que nesse balanço tivemos um aumento de 24% no resultado financeiro. A minha analise é que esses resultados devem vir cada vez melhor, principalmente após/se o FED anunciar aumento de juros americano, que vai elevar ainda mais a taxa no Brasil.Como já disse aqui antes, um dos maiores investidores do mundo Warren Buffett adorava seguradoras não é atoa, são pouquíssimas empresas que conseguem receber o dinheiro e só entregar o serviço depois, isso torna as seguradoras uma fonte poderosa de crescimento, pois quando bem administrada podem fazer mais dinheiro com esse pagamento dos clientes e é daí que vem o poder de lucro de uma seguradora, por isso é tão importante acompanharmos os resultados financeiros nesses tipos de empresas.Compra realizada em 4 de Setembro.

O meu aporte na Porto deveu-se ao fato de que seguradoras conseguem fazer grandes resultados financeiros e as expectativas de aumento na taxa de juros do Brasil podem favorecer bastante a empresa, tanto que nesse balanço tivemos um aumento de 24% no resultado financeiro. A minha analise é que esses resultados devem vir cada vez melhor, principalmente após/se o FED anunciar aumento de juros americano, que vai elevar ainda mais a taxa no Brasil.Como já disse aqui antes, um dos maiores investidores do mundo Warren Buffett adorava seguradoras não é atoa, são pouquíssimas empresas que conseguem receber o dinheiro e só entregar o serviço depois, isso torna as seguradoras uma fonte poderosa de crescimento, pois quando bem administrada podem fazer mais dinheiro com esse pagamento dos clientes e é daí que vem o poder de lucro de uma seguradora, por isso é tão importante acompanharmos os resultados financeiros nesses tipos de empresas.Compra realizada em 4 de Setembro.| Empresa | Código | Qtde |

|---|---|---|

| Porto Seguro | PSSA3 | 89 |

Tudo sobre Trade de Valor

Nesse vídeo explico tudo sobre Trade de Valor. Vamos mostrar como fazer um Trade de Valor de sucesso e o que você precisa de saber sobre esse assunto.

- O que é Trade de Valor, sua diferenças para o Trade Tradicional e para o Buy & Hold

- Apresento os tipos de empresas ideais para o investidor nessa modalidade de investimento.

- Mostro como selecionar uma empresa para se investir nesse tipo de Trade.

- Falo sobre definir um ponto de entrada e saída na empresa

- Mostro como calcular se a empresa está abaixo ou acima do valor justo

TUDO O QUE VOCÊ PRECISA APRENDER SOBRE TRADE DE VALOR

Quer saber mais sobre o assunto? Então cola nessa tag do blog que tem alguns artigos relacionados ao tema. Inclusive lá tem um artigo massa explicando na pratica como eu faço os meus.

Ex-Dividend Plus

Quer investir na bolsa americana e não sabe como identificar empresas fantásticas para colocar na sua carteira? O Ex-Dividend Plus é feito para lhe ajudar nos estudos de empresas na bolsa americana. Temos diversas carteiras já montadas de empresas pré-selecionadas, são empresas fantásticas para compôr o seu Dream Team de Stock e REIT.

Além das carteiras, trazemos o case de negócio de cada um dos ativos e mostrarmos a você na prática o que deve olhar e como procurar informações importante sobre as ações e REITs.