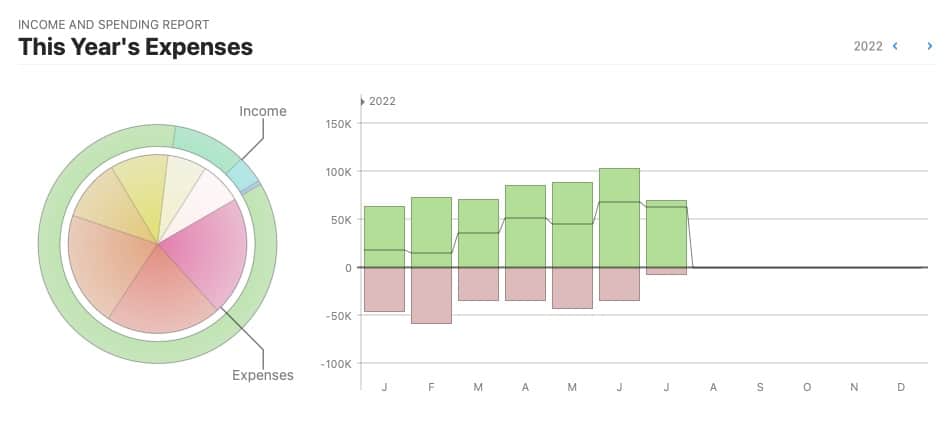

Chegamos no terceiro mês consecutivo com recordes de receita, mês passado realizei 88k de receita, já nesse mês, pela primeira vez, ultrapassamos a barreira dos 100k.

Enxugo os ganhos nos negócios, estamos apertando as contas e reduzindo a retenção dos lucros, muito disso por conta da obra na sede nova de uma das principais empresas que possuo.

Isso tem me sugado muito dinheiro, mas a vantagem também é que não estamos efetuando dívida para construir. Tudo tem sido pago avista, uma obra que com terreno, construção e tudo deve ficar próximo de R$ 2 milhões.

Isso é só uma fração da história, se quiser conhecer o resto acesse a nossa página de Orçamentos, onde mantenho um histórico com toda nossa trajetória rumo a IF – Independência Financeira.

Receitas

- Companys: é a receita proveniente das empresas de capital fechado. Nessas empresas listadas dentro do Company, algumas sou sócio outras sou único dono.

- Outras receitas: são receitas diversas que não se enquadram em lucro de empresas, pequenos projetos independentes.

- Dividendos: são as receitas recebidas na bolsa de valores das empresas de capital aberto.

- Poupança: são receitas de juros sobre valores colocados na poupança.

Nossa receita deu uma melhorada de +47k comparado ao ano passado, quando realizamos 56k de receita no mês de junho de 2021, um aumento de +83%.

Comparando com o mês anterior foi um aumento de 15k, esse mês conseguiu ser melhor que o anterior, colocando-nos em uma situação bem confortável.

Nosso recorde de receita ficou com esse mês que desbancou o mês passado.

Taxa de poupança do mês: 14%

Nosso gasto com a obra tem afetado consideravelmente minha taxa de poupança. Se tirarmos essa despesa nossa taxa teria sido de 66% que é uma taxa bem atrativa.

Temos o nosso recorde, difícil de bater, em abril de 2017 onde chegamos a uma taxa de +75%.

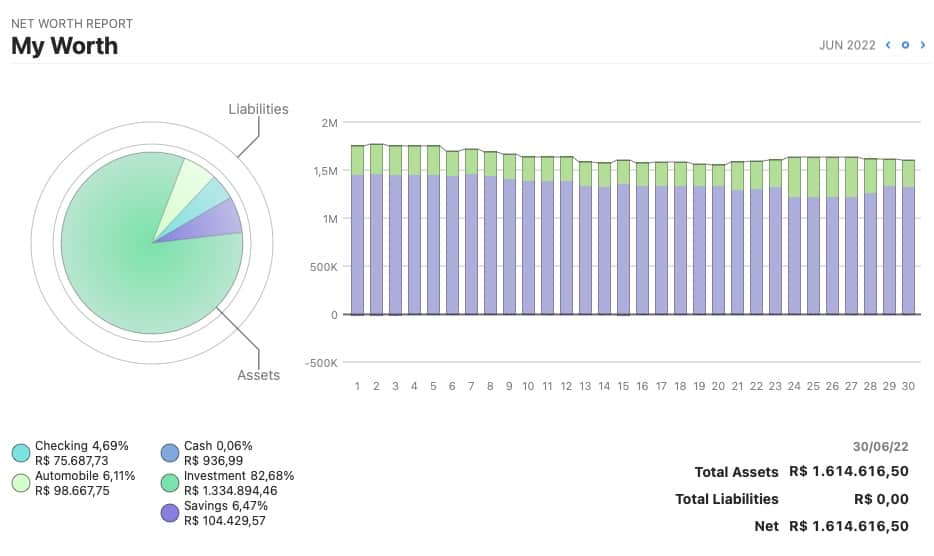

Net Worth, grosso modo, nada mais é do quanto você tem em capital ao longo do tempo considera-se saldos de conta, investimentos e dívidas. No meu caso não possuo dívida alguma, nem de carro, nem de casa, estou absolutamente líquido.

Mês passado terminamos com 1.555k esse mês fechamos nosso patrimônio em 1.614k, tivemos resultado positivo de +59 mil Reais no patrimônio esse mês.

Um resumo desse mês e como aumentamos ou baixamos nosso patrimônio investido, em R$ a cada semana:

- 1ª semana: -17k

- 2ª semana: -58k

- 3ª semana: -58k

- 4ª semana: +65k

- 5ª semana: -8k

Alguns dias aí na 1ª e 5ª pegam do mês anterior e seguinte.

Despesas – Resumo

Consegui reduzir quase todas as despesas recorrentes, exceto saúde que saiu de 426 para 1,1k e residência que saltou de 2k para 2,2k esse último por conta do seguro e IPTU.

Minhas maiores despesas são a pensão, sendo quase uns 10k para Laura, minha filha, e 10k para Tatiane, minha ex-esposa.

Conseguimos reduzir o gasto com alimentação, saindo de 5,4k para 3,6k.

Não recorrentes

Esses não recorrentes saltaram de 48k para 57k, sendo que 54k foi para obra na sede nova, um aumento de 10k nessa despesa.

- Comprei também essa estante de livros, tem bastante divisões para colocar os livros. Meus livros estavam na casa da minha mãe e gradualmente estou trazendo-os para meu ap. A estante não é nenhum sinônimo de qualidade, mas pelo preço achei justo. Como já comprei uma dessas antes para minha mãe, sei que não pode colocar livros no meu da prateleiro porque envergará.

Conclusão

Até o meio do ano cheguei a superar a receita de meio milhão. Batendo 558k em receitas de lucro nesse primeiro semestre, sendo 20k em dividendos 🥳

Nossa taxa de poupança, excluindo reinvestimentos de lucros em empresas está em 54% girando na média que estipulei de 50%.

Alguns se perguntam: porquê manter 50% de taxa de poupança no máximo?

O ideal na sua caminhada rumo a independência financeira é não tornar isso um martírio, você precisa de buscar o equilíbrio entre economizar e manter uma boa qualidade de vida.

O ideal seria manter isso nos 30% de taxa de poupança, estou dando uma esticada de 20% a mais para tentar hulkar minha IF.

Não seja aquele investidor que vive na miséria, se priva de um monte de coisas, para ter uma alta taxa e se aposentar rápido, isso não vai te trazer felicidade. Já vi essas pessoas e sei que quando chegam lá na final, continuam se sentindo frustrados da mesma forma que começaram.

Também, não seja aquele investidor que torra maior parte do que ganha com coisas supérfluas, gosta de ostentar, guarda um mínimo do patrimônio, às vezes 10% ou menos.

O ideal é tentar o meio-termo, por isso acredito que os 30% seria o ideal e o máximo 50%, esse é meu jeito de investir.