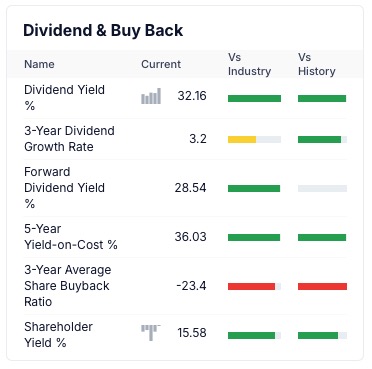

Vamos falar de uma BDC especializada em empréstimos para setor de tecnologia e saúde, está oferecendo um yield impressionante de cerca de 32%, mas esse número alto não é sinal de barganha e sim um alerta vermelho, um clássico ouro de tolo.

- Não conhece as BDC, confira: BDC guia completo para investir e lucrar

A carteira de REIT aqui do blog também teve uma melhora considerável e também a nossa carteira de REIT da área de membros.

Nós estamos liquidando alguns ativos por contra do meu primeiro divórcio, então tem algumas ações que pagavam dividendo no inicio do ano e que agora não estarão mais nos nossos posts. Até me despedi no último post de dividendos dia Visa Inc – V, pois foi uma das acoes que vendemos no divórcio.

Nossos dividendos

No ano passado, recebemos R$ 6.251,46 em fev/25, um aumento de mais de R$334 em dividendos. Os desinvestimentos na carteira pública continuam impactando, por conta do divórcio.

Todo mês fico impressionado e satisfeito ao observar o resultado: mais um ciclo completo de reinvestimento e os dividendos continuam crescendo por conta própria. É o verdadeiro poder dos juros compostos em ação — uma bola de neve que começa pequena, mas, com o tempo, se transforma em uma avalanche de renda passiva. O gráfico abaixo é claro: paciência + reinvestimento = liberdade financeira cada vez mais próxima.

HRZN – HORIZON TECHNOLOGY FINANCE

Vamos falar hoje sobre uma BDC especializada em tecnologia. Uma BDC que está com vários problemas e vamos destacar alguns deles aqui.

- Aprenda o que é uma BDC: BDC guia completo para investir e lucrar

- Veja nosso última análise da HRZN: Compras HRZN MSDL VICI GOOD dez24

Desde final de 2024 que não debruçamos sobre o balanço da HRZN. Apesar de não falar muito dela aqui, venho acompanhando ela de perto.

A Horizon Technology Finance Corporation (HRZN) é especializada em fornecer financiamento nos setores de tecnologia, ciências da vida (life sciences), serviços de informação em saúde e sustentabilidade.

Com mais de US$ 3 bilhões em venture debt concedidos desde 2004, a HRZN se destaca por entender profundamente os mercados de tecnologia e life sciences, atuando como parceira estratégica no ecossistema de venture capital.

Recentemente afiliada ao Monroe Capital, a BDC mantém um portfólio com yields atrativos de 32%, mas esses yields são reflexos de um risco maior, isso é o que chamo de ouro de tolo, tipo aquela música do Raul Seixas.

- Entenda o gerenciamento de uma BDC: BDC: gerenciado interna e externamente

Parte desse yield foi justificado pela queda brutal no preço das ações que já perderam 46% de valor desde que iniciei posição na empresa. O maior risco não é o yield em si, ele é reflexo de problemas estrutural profundos nessa BDC e não que ela esteja uma barganha.

Cobertura de dividendos extremamente frágil ou inexistente — Mesmo após cortes drásticos (~45% em dividendos recentes), a cobertura fica em torno de 100% (ou abaixo, com payout ratio >100% em análises anteriores). Qualquer headwind adicional força uso de alavancagem ou erosão de capital para manter pagamentos, o que é insustentável a longo prazo.

Deterioração da qualidade do portfólio — Alta concentração em software/SaaS (~38% do portfólio de dívida, a maior entre BDCs), yields médios muito altos (indicando empréstimos mais arriscados), aumento de ratings ruins (13%+ em categorias 1-2, com risco de perda de principal) e write-offs crescentes de empréstimos mal subscritos.

Alavancagem agressiva e balanço pressionado — Debt-to-equity em ~1.5x (acima da média do setor e entrando no nível alto de risco) e ICJ de 2,39 já na área de risco, portfólio encolhendo em alguns trimestres, custos de funding subindo.

- Sobre como analisar o endividamento de uma BDC: BDC: analise de endividamento e alavancagem sem cair em armadilhas

Merger com Monroe Capital (MRCC) não resolve os problemas de fundo — A fusão (que ocorreu ou estará finalizando em 2026) traz escala e alguma economia, mas combina duas empresas com portfólios problemáticos (MRCC com cobertura péssima de ~36% e declínio de NAV). Analistas veem como “juntar Nissan velho com Hyundai” — não vira Ferrari, e pode até piorar a percepção de qualidade.

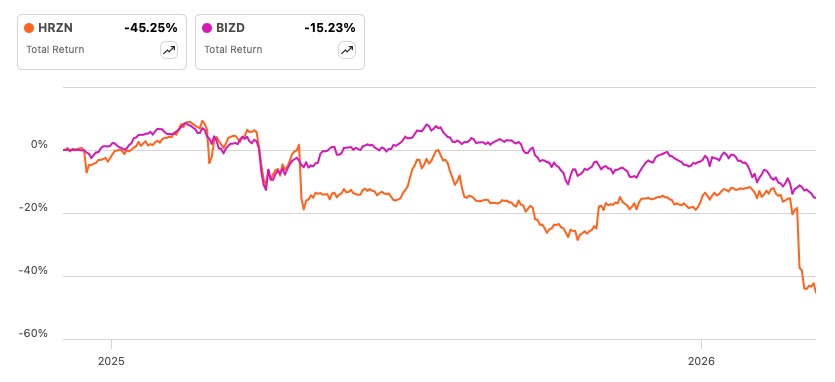

Value trap clássico — Negocia com desconto aparente a NAV 41% de desconto, sinalizando que o mercado já precifica riscos maiores que a média. Performance total muito inferior ETF da BIZD. Com HRZN perdendo -45% do valor e o mercado com -15%.

No post de compra inicial tinha alertado do risco do HRZN, pois naquela época o corte de dividendos não tinha ocorrido, mas era provável. A minha expectativa era que ocorresse, mas a minha aposta era que não. Acabou cortando e com isso as ações despencaram de um desconto de 1% no NAV para 41% conforme vimos agora.

Não fiz novos aportes no HRZN, pois estou esperando ele se consolidar, ou traduzindo “chegar no fundo do poço”. Situação da HRZN é complicada, pois um segundo corte pode acontecer, visto que comentei na cobertura de dividendos. Vou aguardando, mas hoje HRZN é minha pior posição.

Dividendos recebidos

| Empresa | Ticker | Dividendos |

|---|---|---|

| R$ 3.181,23 | $ 590,21 | |

| REALTY INCOME CORP | O | 109,01 |

| GLADSTONE COMMECIAL CORPORATION | GOOD | 62,00 |

| GLADISTONE CAPITAL | GLAD | 90,90 |

| HORIZON TECHNOLOGY FINANCE | HRZN | 22,00 |

| MAIN STREET CAPITAL | MAIN | 28,60 |

| PROSPECT CAPITAL CORP | PSEC | 109,17 |

| TRINITY CAPITAL INC | TRIN | 51,85 |

| PROCTER & GAMBLE CO | PG | 25,36 |

| PAYCHEX INC | PAYX | 58,32 |

| WILLIAMS-SONOMA INC | WSM | 33,00 |

Dividendos recebidos na Top Picks – XD

| Empresa | Ticker | Dividendos |

|---|---|---|

| R$ 3.404,59 | $ 631,65 | |

| TOP PICKS – REIT | XDR | 295,56 |

| TOP PICKS – STOCK | XDS | 336,09 |

Total Geral: R$ 6.585,83

- Cotação do dólar para conversão: A cotação utilizada foi a de compra do Banco Central do Brasil, referente ao último dia útil da primeira quinzena do mês anterior ao pagamento, equivalente a R$ 5,39. (Consulte aqui)

- Valores de dividendos recebidos das ações de NYSE já são declarados como líquidos, ou seja, considerando o imposto de renda.

Acompanhe na página sobre Dividendos, as últimas atualizações dos rendimentos mensais, e veja como anda a evolução da minha carteira.

Veja como funcionam os dividendos no EUA.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!