Eu continuo na restruturação da minha carteira de ações do Brasil, depois da venda de BVMF e Sabesp eu comprei Bradesco e Grazziotin. A primeira para compor o setor de bancos e a segunda o setor de consumo cíclico. Ambas empresas possuem ótimo histórico de resultados.

| Empresa | Código | Qtde |

|---|---|---|

| BRADESCO SA | BBDC3 | 200 |

| GRAZZIOTIN SA | CGRA3 | 200 |

Já atualizei a minha carteira com essa nova aquisição.

BRADESCO SA – BBDC3

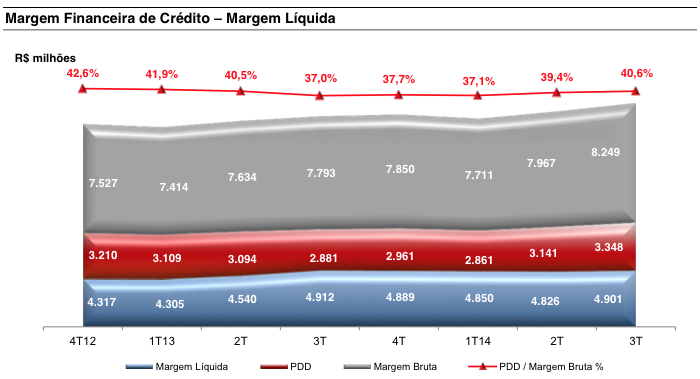

O Bradesco faz parte dos quatro bancos que somado a Itau, BB e caixa formam a estrutura de mercado financeiro no país, ou seja se der alguma “merda” o governo precisa de segurar as pontas senão a economia vira pó. Esquecendo um pouco essas psicoses o Bradesco possui um longo histórico de geração de lucros, mesmo durante as última crise o banco conseguiu se sair muito bem. O banco possui uma parcela considerável de Market Share e vem expandindo isso a cada ano.

O que chamou a atenção positivamente é que ele vem mantendo uma política de constante de redução de despesas. Eu acredito que as margens do banco no futuro irão melhorar ainda mais graças aos avanços tecnológicos. Por exemplo esse grande número de funcionários nas agências acho que a tendência é ir diminuindo uma vez que as pessoas mais novas vão se familiarizando com a tecnologia e vão indo cada vez menos nas agências e cada vez mais consumindo serviços móveis do banco.

Além disso eu vejo que o cenário econômico no curto prazo (prox 4 anos) tende a favorecer os bancos, aja visto que teremos dificuldades econômicas nesse mandato presidencial e em crise econômica desse tipo quem acaba se beneficiando são os bancos pois esses podem captar mais empréstimos e a juros maiores.

Olhando quantitativamente os lucros saíram de 3 bilhões para 12 bilhões em 10 anos, daria um crescimento de 4x. As margens vem melhorando e a tendência é que melhorem mais dado às políticas de reduções de custo adotadas pela administração. Enfim ótima opção junto com Itau e BB para aqueles que desejam investir em um banco.

Adicionalmente a isso podemos somar as outras empresas que o banco possui participação em outras empresas, como a Cielo e Odontoprev que também tenho na carteira, então eu fiquei refletindo se comprar Bradesco num seria mais do mesmo, acontece que Cielo e Odontoprev não tem muita expressividade no balanço do banco, na Cielo por exemplo o banco tem apenas 28% de participação já na Odontoprev chega a 50% e como são negócios totalmente diferentes eu optei por me tornar sócio do banco.

Grazziotin SA – CGRA3

Empresa familiar é muito conservadora pode-se constatar isso pelo endividamento que é ZERO, isso mesmo sem divida alguma, enfim a empresa cresce a passos lentos mas constantes, a empresa já mostrou boa administração e que seus produtos são resilientes mesmo a crises, aja visto que a empresa passou pela crise de 2008 mantendo o mesmo ritmo de crescimento nos lucros.

Agora um ponto péssimo é o setor de RI da empresa, você não consegue nenhuma informação a mais do que o mínimo que é obrigado para apresentar a Bovespa, não tem teleconferência (o que acho pior de tudo), os releases de resultados são muito simplificados e você fica sem uma noção do plano futuro da empresa.

Parece que eles não querem minoritários, mas enfim isso é um ponto a se considerar e para aceitar ser sócio da empresa deve aceitar essa postura da administração. Alguns acham que isso é o bastante para descartar a empresa, não digo que estão certos e nem errados sobre isso, mas apenas que eu prefiro olhar como um todo, eu vejo a empresa com boa rentabilidade, margens atraentes e não é daquelas que só fazem receitas sem se preocupar com os lucros, enfim é o estilo da empresa tem que aceitar isso.

A administração sempre teve um controle rígido sobre as despesas, fato isso que pode ser constatado no endividamento zero da empresa, mas a empresa possui uma dependência muito grande de crediário e uma possível inadimplência pode ser comprometedora se não for bem controlada, apesar desse risco eu fico bem tranquilo afinal como já diz o ditado: “O único patrimônio do pobre é seu nome na praça” nós que não temos nada valorizamos muito manter o nome limpo, lógico sempre vai existir os picaretas que ficarão inadimplentes mas em cidades pequenas (foco da Grazziotin) esses índices são bem menores.

A administração sempre teve um controle rígido sobre as despesas, fato isso que pode ser constatado no endividamento zero da empresa, mas a empresa possui uma dependência muito grande de crediário e uma possível inadimplência pode ser comprometedora se não for bem controlada, apesar desse risco eu fico bem tranquilo afinal como já diz o ditado: “O único patrimônio do pobre é seu nome na praça” nós que não temos nada valorizamos muito manter o nome limpo, lógico sempre vai existir os picaretas que ficarão inadimplentes mas em cidades pequenas (foco da Grazziotin) esses índices são bem menores.

A empresa ainda tem muito pra se expandir no sul, veja na página dela que o número de lojas em SC e PR é muito menor que no RS, a administração mantém o planejamento de expansão de lojas para 2015 e é provável que os bons resultados continuem. Sigamos acompanhando!

Belas compras VD!

Abraços!

Ola BS

Obrigado pela força e sucesso nos investimentos pra vc

VD,

Ótimas compras! O Bradesco é um colosso e a Grazziotin é uma empresa conservadora e sólida.

Abraços.

Olá IL

Estou torcendo pra que continuem no mesmo ritmo e obrigado pela força.