Mais um degrau rumo a independência financeira completado, cada ano na bolsa é um step a mais concluído. Vamos fazer um balanço geral do que ocorreu no ano, foram muitas idas e vindas no nosso projeto de independência financeira.

Um ano novo é só um número, se você não ousar algo novo, arriscar e sair do comodismos, se você não buscar melhorar ele continuará sendo só mais rotina.

Mudar é importante, mas entender o que ocorreu no ano anterior também é fundamental para traçar os novos objetivos.

Por isso nós fazemos esse post de balanço geral, esse é o sexto ano que fazemos esse post, relembre o do ano passado aqui.

Imigração

Nesse balanço geral tivemos uma mudança de casa, estávamos em Duisburg, que foi a cidade que escolhemos para iniciamos nosso processo de imigração para Alemanha. Resolvemos começar por lá pois era uma cidade mais barata, porém a cidade não era a melhor opção em se tratando de qualidade de vida.

Tentamos mudar para Düsseldorf no início do ano, mas não tínhamos conseguido achar um apartamento. Tentamos procurar novamente, até que em Abril conseguimos um novo local, relembre aqui no episódio #25 da série de imigração.

Tivemos os custos com a mudança que impactou bastante nossas finanças, além das mobílias que tivemos que trocar algumas para o novo apartamento.

A novo apartamento subiu os gastos com aluguel. Nessa hora colocamos na balança qualidade de vida x economia, como sempre falo aqui no blog que o lance é buscar um equilíbrio dos dois.

Com a nova apartamento, fomos para um bairro mais nobre nessa nova cidade, o que permitiu que a Laura ingressa-se numa creche muito melhor.

A creche antiga era ruim, por morarmos num bairro de baixa renda e numa cidade ainda bem pior que Düsseldorf, explico um pouco sobre isso nesse vídeo #26 da série Imigração, acabamos ficando no zoneamento de uma creche ruim.

Além do apartamento, nesse balanço a Tatiane avançou nos estudos do Alemão. Começou a facilitar nossa vida um pouco. Foi um pouco puxado pra ela tentar conciliar a faculdade com o curso de idiomas, mas é algo fundamental para conseguir um bom emprego na Alemanha, não tem jeito, tem que saber o maledito do idioma.

A Laura também tem aprendido bem o Alemão, pelo menos as professoras e os conhecidos que temos aqui que falam alemão, disseram que ela está entendendo tudo direitinho.

Essa era uma preocupação minha, todo mundo fala que criança tem mais facilidade com essas coisas, mas eu acabo ficando preocupado mesmo assim, agora vamos ver como ela vai se sair na alfabetização.

A Tatiane vem buscando um estagio, mas a coisa não está fácil, ela chegou a ir em algumas entrevistas, porém até agora nada. Ela está se preparando para isso, tentando melhorar o Alemão e com isso certamente irá abrir mais oportunidades.

Nesse próximo ano agora de 2020, nós iremos renovar nosso visto. Um péssimo momento para isso, pois a cidade de Düsseldorf pede mais dinheiro em conta para renovação e justamente agora que tivemos que liquidar todas as nossas economias para investir na empresa.

Empresa

Nosso negócio vem crescendo de forma exponencial, as receitas vem subindo em média de +50% e o número de clientes ativando por mês está crescendo a cada mês.

Nosso planejamento para a criação de escala com as franquias está dando certo. Isso tem se refletido no balanço geral do ano passado.

Todo esse boom fez com que aumentasse a nossa base de colaboradores, entrou tanta gente na empresa que não tava dando para comportar mais na nossa sede atual. Tivemos que buscar uma nova sede, a dúvida era alugar ou comprar um novo imóvel.

Depois de analisarmos decidimos por comprar, falei sobre isso aqui nesse vídeo. Liquidámos todas as nossas reservas de emergência e colocamos na compra do terreno para a nova sede. Agora no próximo balanço geral de 2020 será o ano da construção.

Tivemos ainda nesse balanço geral do ano de 2019 a aquisição de mais uma Software House. Dessa vez, foi o Rick Chester que se juntou ao nosso grupo. Falamos sobre isso aqui no vídeo #26 da série meu negócio e aqui no episódio #27: Rick Chester recebe uma proposta indecorosa.

A empresa vem caminhando bem, apesar de todos os contratempos e desafios a nossa equipe como um todo é muito boa.

Esse ano de 2020 será um ano complicado para gerir esse crescimento, acredito que teremos a nossa maior taxa de crescimento, até porque a economia brasileira está começando a se recuperar e antes com a crise já havíamos crescido +50% imagina com o PIB aquecendo.

Na medida que nossa base cresce, também aumenta os desafios, pois estaremos em um local já sem limite para crescer com novos colaboradores e ainda preocupados com a construção da nova sede. Faz parte do jogo, é o que uma vez um cliente me disse sobre o business dele: ainda bem que é difícil porque se fosse fácil, todo mundo fazia 🤷♂️.

Blog

Conforme anunciamos ano passado, estaria lançando mais um site, coloquei esse site que trata de ajudar pessoas a entenderem o que está ocorrendo hoje e o que virá nos acontecimentos futuros.

Escatologia é um tema que muito me atrai, sempre estou lendo sobre o tema, então resolvi abrir esse novo canal de comunicação com vocês.

Desde 2014 que o blog não trocava a roupagem, agora esse último balanço geral, resolvemos atualizar o menino colocando uma cara nova.

Quem lembra do blog antigo? Ele era bem engessado, vinha os posts em ordem cronologica e uma barra lateral com acesso a menus e outras coisas.

Resolvi buscar um novo layout que permitisse o leitor separar por área de interesse, já que temos várias séries de assuntos diversos rodando em paralelo aqui no blog.

Com a mudança do blog, descobri que meu contador de acesso tava todo bugado e o blog tem bem mais acessos que eu imaginava, no contador defeituoso levava quase um ano e meio para fazer 1 milhão de views, agora com esse acertado faço isso em menos de 3 meses.

O que acabou resultando em vários posts de agradecimento, quem acompanha a mais tempo sabe que a cada milhão de View eu faço um post em uma linga diferente.

O último foi o de 4 milhões, agora ao invés de fazer a cada 1 milhão vou esperar bater os 10 milhões para fazer um novo post agradecendo, já estamos com 7 milhões 🙏 no momento da escrita deste post.

Tentando melhorar a velocidade, fizemos uma migração para um novo servidor, o que não adiantou muito e continuou a mesma 😰 bosta.

Para o próximo balanço geral de 2020 esperamos manter o mesmo ritmo, continuar firme e forte com os podcasts que voltarão agora em fevereiro e também fazer novos vídeos para as séries já ativas.

Pretendo dar um foco legal no novo site e continuar nossa série de estudos por lá, acho que esse ano chegaremos nos dias atuais, quando a coisa realmente começa a ficar interessante.

Taxa de poupança

Todo ano é a mesma ladainha aqui no blog, de gente querendo dizer que fazer X ou Y é melhor. Já cansei de falar que o mais importante não é a sua rentabilidade, mas a sua taxa de poupança. Não adianta ficar com obsessão pra buscar 5% de rentabilidade se seus aporte não sobem.

Seu principal foco deve ser buscar o aumento dos seus aportes. Preocupa-se em criar fontes alternativas de receitas, leia aqui como fazer. É muito mais inteligente focar na seu aporte, porque ele você consegue controlar. Não adianta fazer projeção de ganhar X ou Y no futuro de rentabilidade, você não tem o controle do mercado.

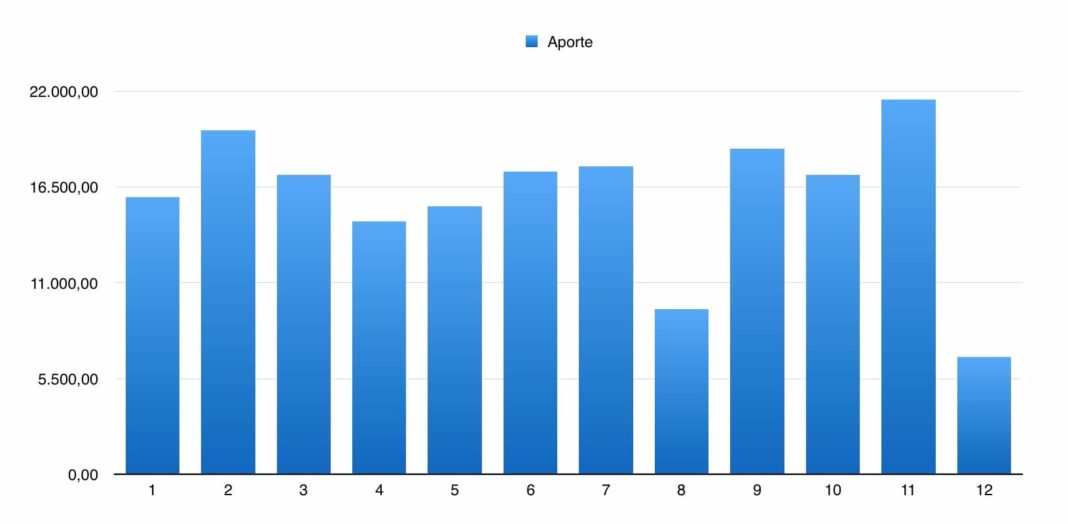

Abaixo a média de aportes:

- 2016: 8,9k.

- 2017: 11,9k + 33%

- 2018: 18,7k +57%

- 2019: 15,9k -15%

Nossa economia esse ano foi de R$ 191.462,67 isso dá uma taxa de poupança de 40,80%. Ano de 2018 foi muito bom pois consegui manter bem próximo dos 50% agora em 2019 acabei relaxando mais do que deveria e o indicador caiu para próximo de 40%.

Para quem não sabe tenho um range de 30% no mínimo a até 50% no máximo de taxa de poupança.

Ainda estou longe da zona de risco, mas esse ano quero manter as contas mais de olho, muito provavelmente vou tentar reduzir minhas viagens, elas impactaram um pouco os resultados, também tivemos duas idas ao Brasil e isso acaba pesando bastante.

Aproveitando que estamos falando de taxa de poupança separei um vídeo legal do prates explicando sobre isso, recomendo assistirem.

O Prates andava meio sumido aqui do blog, até porque não sei se ele ainda anda postando vídeos na internet.

O que ele disse é bem verdade, não podemos confundir desejo com necessidade, como esse ano será um ano de um gasto maior, vou tentar me ater apenas as necessidades.

Eu gasto quando tem que gastar, se precisar de puxar o freio de mão e reduzir minha qualidade de vida eu não tenho problema com isso.

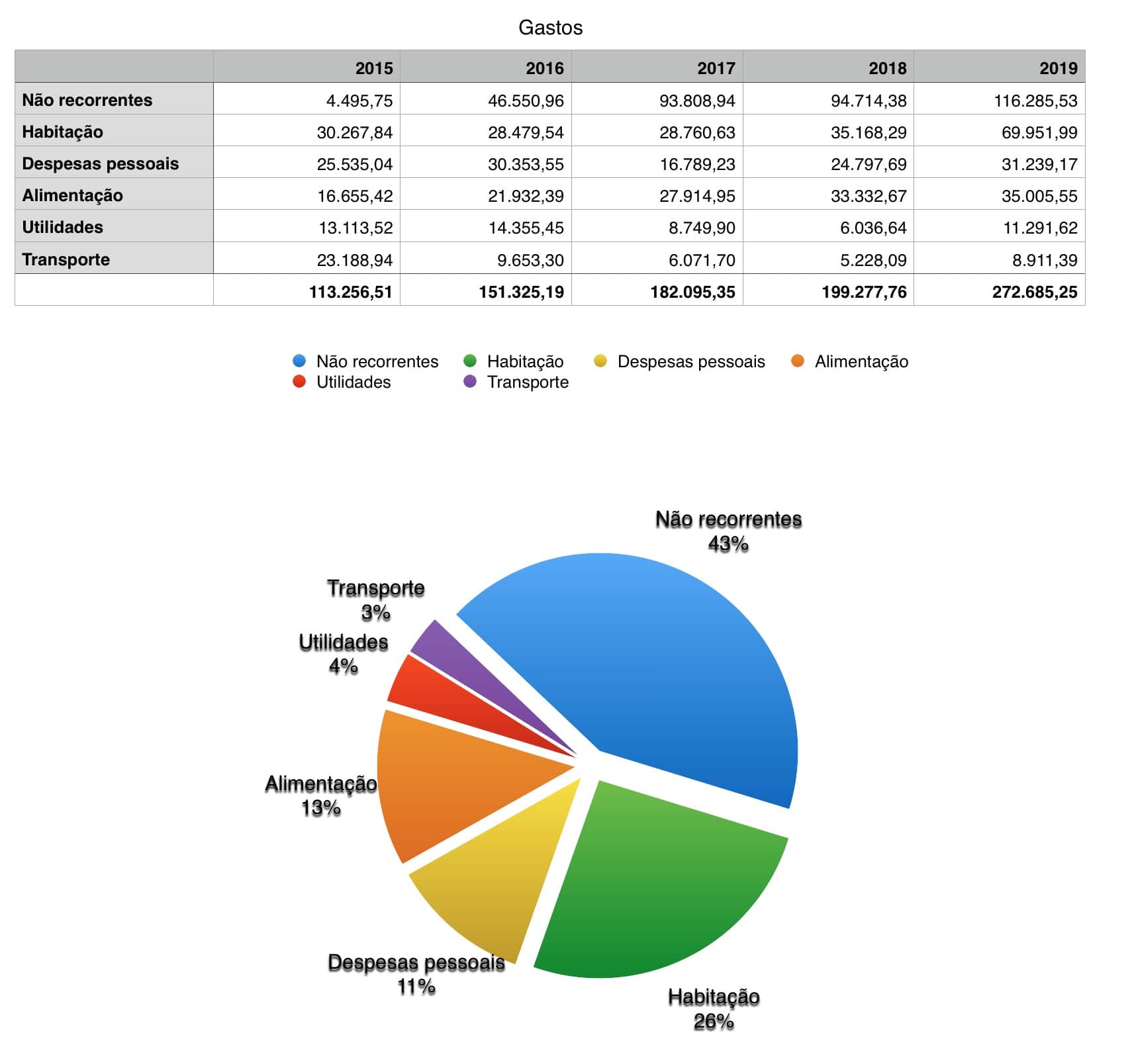

Gastos totais

Você não consegue ter uma boa taxa de poupança se não controlar seus gastos na ponta do lápis. Ou nome caso, na ponta do aplicativo, conheça o aplicativo que me permitir ter o controle total das minhas despesas.

De acordo com a minha filosofia de taxa de poupança, quando as minhas receitas subirem a minha qualidade de vida tem que subir junto. Resultado: naturalmente teremos um aumento de gastos.

Os não recorrente que no balanço geral do ano passado foram quase a metade, esse ano deu uma reduzida. Vimos um bom aumento nos gastos com habitação, muito disso por conta do novo apartamento, conforme já falamos acima.

Ainda pretendo subir mais esse gasto de habitação, acredito que num futuro distante pretendemos mudar para uma casa em Düsseldorf, o que será bem difícil afinal se um apartamento aqui já é caro, imagina uma casa, mas isso é coisa bem pra frente.

Despesas pessoais veio em linha com o ano anterior, acho que pegamos pesado nesses gastos, vamos tentar dar uma segurada nesse ano, em média cada um de nós gastou uns 10k no ano, isso coloca abaixo da nosso teto que é 12k para cada.

A utilidade deu uma subida, acredito que por conta da mudança, acaba-se pagando um novo plano de luz e gás, e aí você pega a faixa maior, expliquei nesse vídeo #27 da série Imigração sobre como funciona a conta de luz e gas na Alemanha.

Apesar de um peso maior aqui ou acolá, o grande vilão ainda continua sendo os não recorrentes. Neles foram gastos 49k com viagens, isso é algo que precisamos de dar uma segurada nesse ano.

Também gastamos cerca de 19k com moveis e eletrônicos, pior que precisava de comprar um Mac novo esse ano e não sei como vou fazer para encaixar isso no orçamento.

Depois veio educação com 13k que teve essa alta por conta dos cursos de alemão onde os de boa qualidade não são nada baratos por aqui.

Minhas despesas totais cresceram em +42% foi um aumento muito alto, apesar da receita ter aumentado cerca de +7% ou seja o temor do ano passado se realizou nesse ano.

Agora aqui no blog não tem fantasia e eu não sou aqueles caras que gostam de pintar na internet que está tudo bem, que nunca erra e tals. Vacilei feio nesse acompanhamento, a coisa perdeu o controle.

O legal do blog que você vai vendo a trajetória rumo a independência financeira em tempo real, vai vendo as vitorias e acertos, mas também vê essas merdas que eu vou fazendo pelo caminho, os vacilos e os erros.

Aqui não é conto de fadas, mundo das idéias e coisas do tipo que você fica cansado de ver por aí pela internet com esses coach quânticos e digital influencer fakes, aqui é vida real mano, um cara como você que tá na batalha pra tentar chegar no seu objetivo.

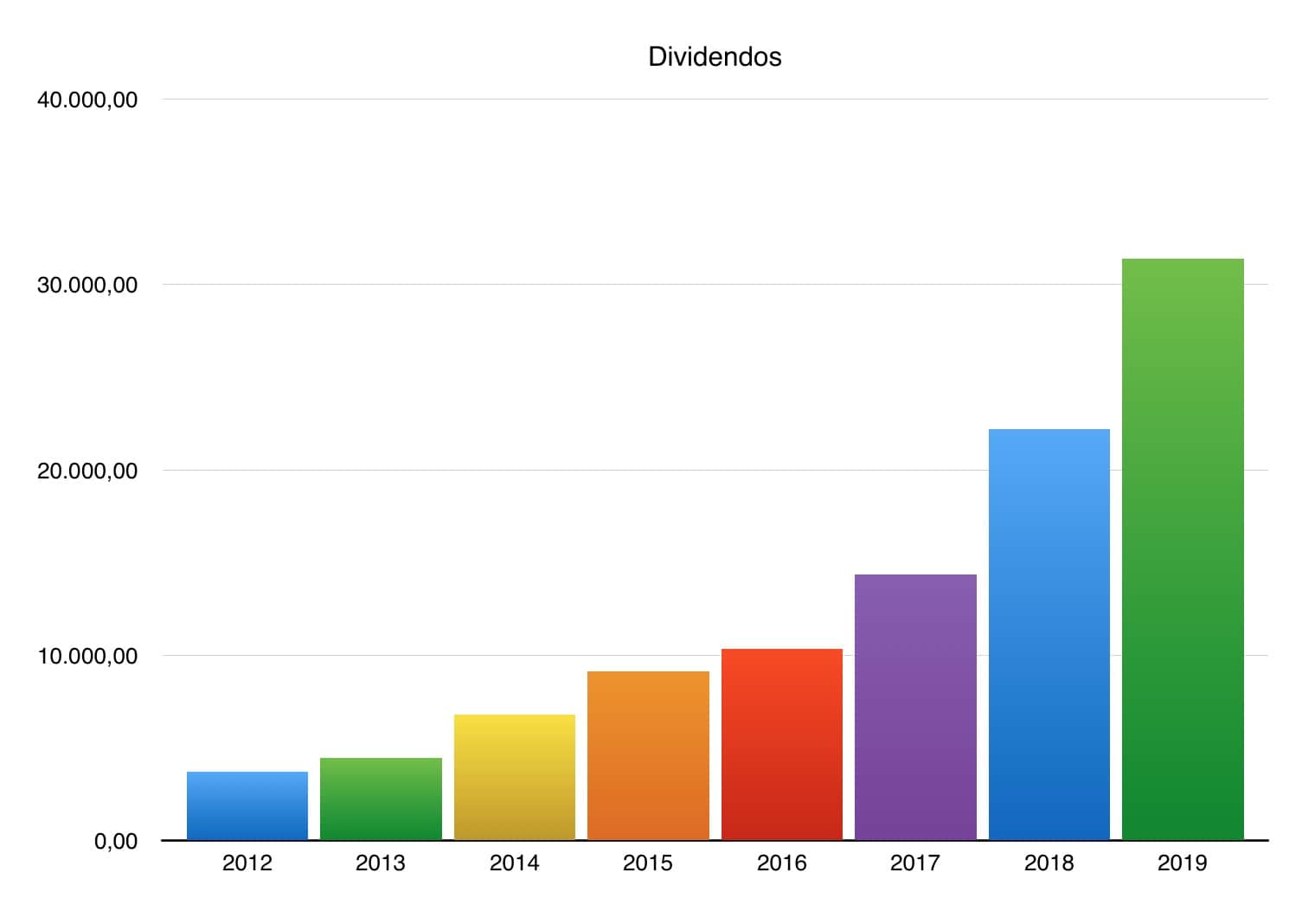

Dividendos

Ano passado, havíamos travado uma meta de 31,2k em dividendos recebidos no ano ou 2,6k por mês na conta em dividendos.

Esse ano de 2019 conseguimos chegar em 31,4k levando-nos a receber por mês R$ 2.617,24 em dividendos.

Com a liquidação da minha carteira de FII, relembre aqui, e uma taxa de poupança menor por conta da construção da nova sede, acho que esse ano vai ser difícil de conseguir bater a meta dos dividendos de 2020.

Veja que gráfico bonito acima. O interessante que toda semana tem um aqui preocupado com a próxima crise na bolsa. Fazendo cálculos e mais cálculos para achar melhor momento de começar os investimentos. Alias desde 2012 tem gente que tá esperando esse fim do mundo. Enquanto isso olha como o meu gráfico de dividendos cresceu bonito.

Tivemos um crescimento de 42% nos dividendos recebidos de 2018 até esse ano. Isso é fruto dos crescimentos nos aportes, mas também do poder das empresas de crescimento de dividendos. Quem assina o XD+ sabe como isso funciona. Não adianta você dar ctrl+c + v na minha carteira que não vai conseguir fazer isso. Veja que esses ativos são de 2012, ou seja, seis anos atrás. Hoje o mercado é completamente diferente, por isso temos o XD+.

Muitas vezes o pessoal fica tão focado em rentabilidade, isso é completamente inútil. Quando se está lidando com um objetivo de investimento a longo prazo para aposentadoria, o mais importante é acompanhar os seus dividendos. Isso é que irá pagar suas contas, não o que você recebeu ou por acaso você pretende terminar como o meu vizinho.

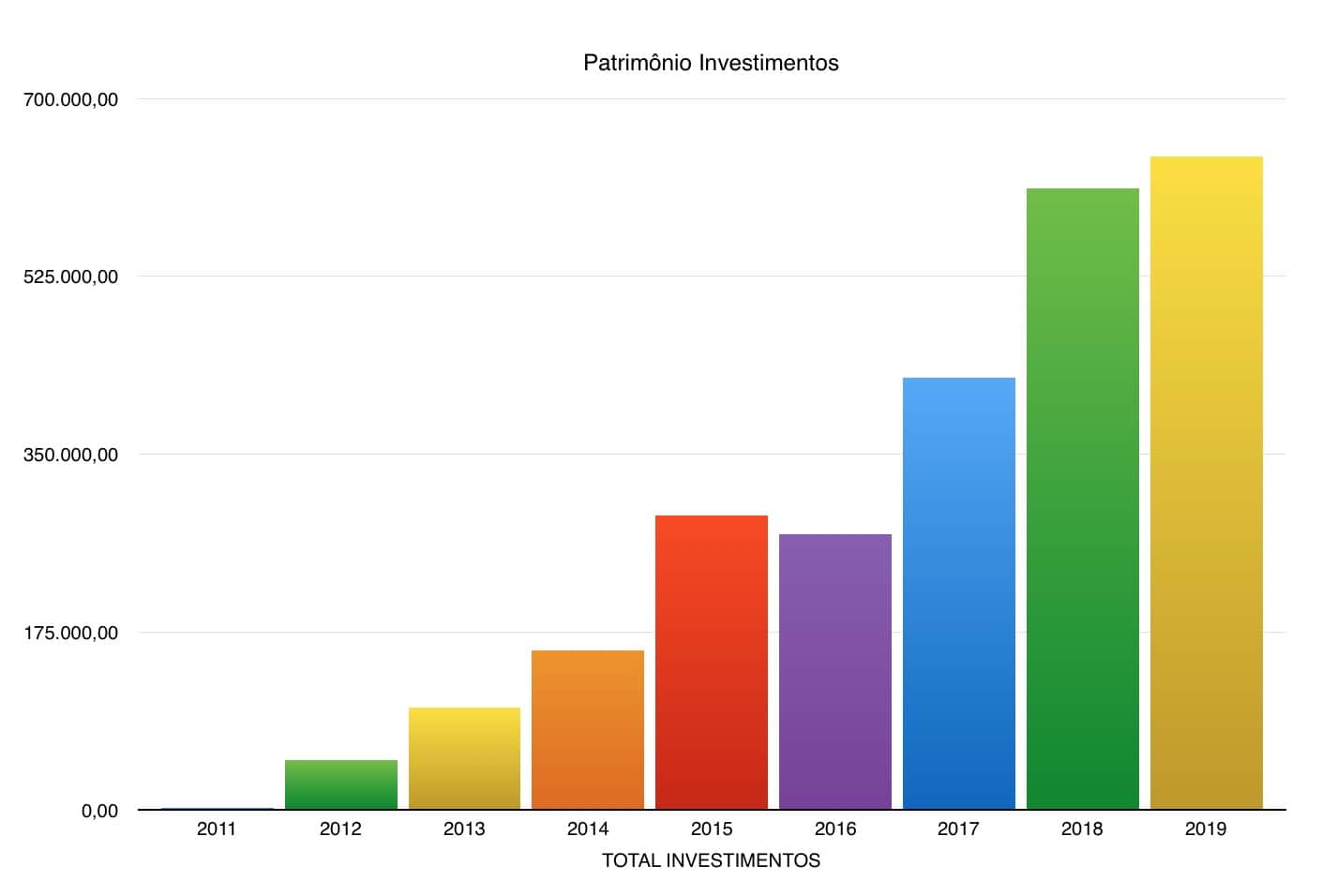

Patrimônio

No ano de 2016 foi quando o meu patrimônio recuou pela primeira vez, foi a venda das minhas ações brasileiras, motivo explicado aqui.

Esse ano tivemos que vender toda a nossa carteira de FII, saiba o motivo aqui. Moral da história, nosso patrimônio em ações agora está 100% nos 🇺🇸 Estados Unidos.

Muitas vezes você vai ler ou escutar por ai histórias de investidores que são milionários. Geralmente ficamos sabendo desses casos quando eles já chegaram nessa meta.

O legal aqui do blog que eu comecei a montar o canal com vocês desde cedo, então tem leitores que estão junto comigo nessa trajetória desde aquela época.

Começamos a investir bem no final de 2011, quando na época tínhamos R$ 2.171,40 a barrinha quase não aparece ali no gráfico acima. Em menos de 8 anos saímos dos mil para os 640k liquido em investimentos na bolsa.

Não fosse a compra do terreno para nova sede da empresa, no qual tive que desembolsar 250k, certamente estaria bem próximo do milhão na bolsa.

Muitas vezes as pessoas podem achar que não conseguirão chegar lá no milhão, bem basta ter um pouco de paciência, como dizia o Warren Buffett: investir na bolsa é como ver a grama crescer.

Uma das idéias aqui do blog e servir de motivação para aqueles que hoje estavam na minha etapa minha lá de 2011, começando a construir seu patrimônio na bolsa. Se você tem dúvida se seria possível, esse blog acho que responde seus anseios.

Eu achei que meu patrimônio na bolsa esse ano seria negativo como foi o de 2016, mas até que conseguimos um modesto crescimento.

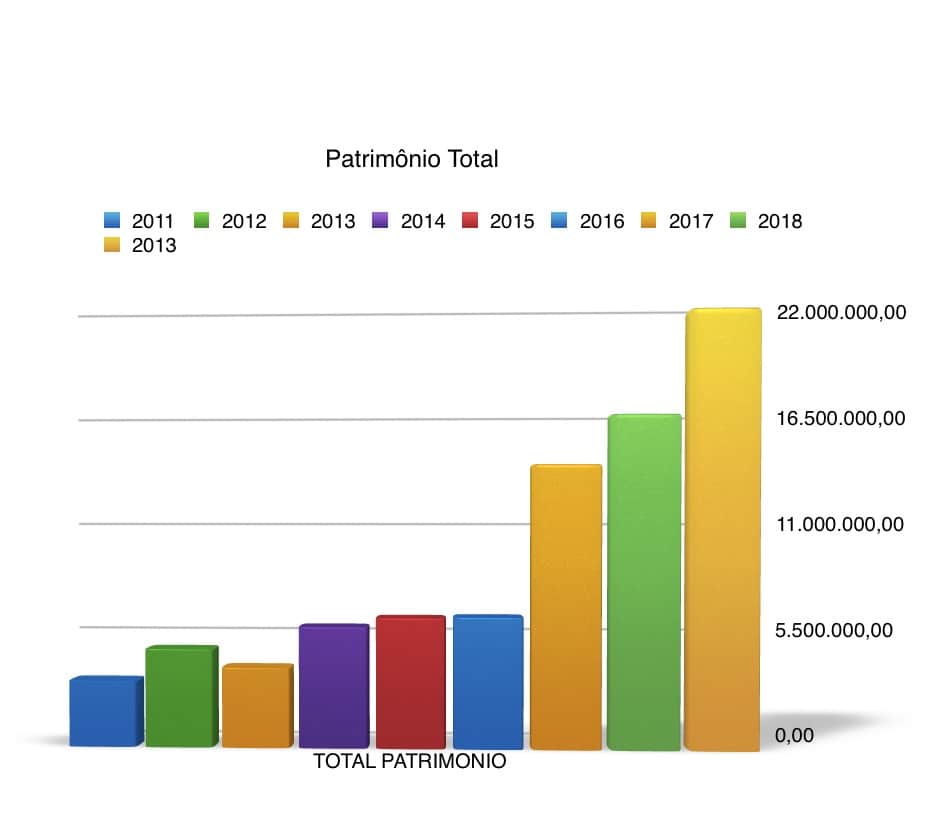

Nesse gráfico acima representa meus investimento exclusivos da bolsa e no abaixo representa o meu patrimônio total. Considerando, poupança, investimentos em bolsa, carros, imóveis e empresas.

Esse ano terminamos com o seguinte cenário:

- Automóveis: 76k

- Reserva em conta: 51k

- Imoveis: 250k

- Investimentos: 630k

- Valuation empresas: 20kk

- Total de patrimônio: R$ 21.525.510,31

Tivemos uma variação na parte de imóveis, com a entrada de 250k da minha parte na compra de 50% do terreno.

Nas empresas o valuation saiu de 15,6 milhões para 20,5 milhões. Baseado no crescimento das empresas nosso valuation aumentou em 5 milhões.

Rentabilidade

Antes de falar desse assunto vamos fazer uma pequena introdução sobre o tema. Apesar de falar sobre rentabilidade eu não baseio minhas decisões olhando para rentabilidade. Sei que para alguns pode parecer repetitivo. Ocorre que todo ano chega muita gente nova no blog e muitos vem com essa mentalidade de valorizar rentabilidade e Dividend Yield. Então antes de tomar qualquer conclusão sobre o que vou falar dê uma lida aqui.

Não acompanho mensalmente rentabilidade, mas no final do ano levanto os melhores e piores ativos da minha carteira. Lembrando sempre que isso não serve de base nem para me dizer se devo comprar ou vender um ativo.

Vamos mostrar as 3 top e as 3 piores retornos total da minha carteira, considerando dividendos.

Os 3 melhores ativos

- Visa Inc – V: +244,36%

- Colgate-Palmolive – CL: +112,74%

- Norfolk Southern Corporation – NSC: +84,08%

Os 3 piores ativos

- Park Hotels & Resorts – PK: -9,07%

- Farmland Partners Inc – FPI: -21,03%

- Tanger Factory Outlet Centers – SKT: -43,61%

Durante alguns anos o PQDQ11 e FLMA11 domínio o ranking de maiores rentabilidades, quando vendi esses ativos já tinha +300% de retorno sobre eles. Não acho que vendi mau meus FII, foi um bom momento.

Agora com a permanência apenas das Stock e REITs os percentuais de rentabilidade diminuem pois esses são mais novos na carteira e também tem re-aportes maiores sendo mais recentes nesses ativos, normal o preço médio deles subirem.

Na lista dos piores, tivemos uma queda maior ainda do SKT, ou seria uma melhora do FPI 🤷♂️ leia como quiser. Além desses tivemos a saída do KRG que passou para a ponta positiva e a entrada em seu lugar do PK.

Metas 2020

Sem sombras de dúvidas a nossa maior meta para 2019 será a construção da sede da empresa, se conseguirmos terminar esse ano vou me dar por muito satisfeito. Mas acredito que deve sair só pra 2022, porém não perderemos as esperanças.

As obras da empresa levará aproximadamente outros 500k dos nossos bolsos. Então não dá pra fazer muita coisa a nível de investimento esse ano. Apesar de não aportar como antes, vou manter a regularidade dos aportes, mesmo que tenho que mandar cem reais pra bolsa.

Também terei a renovação do visto, isso deve sangrar ainda mais nosso caixa. Para não falar na parte de mobiliar a casa que ainda falta alguns detalhes, na verdade bastante coisa ainda.

Por conta disso tudo forçando para a ponta dos gastos, vou ter que apertar meu orçamento, começaremos cortando as viagens, que ano passado foram frequentes, esse ano serão escassas.

Eu não me importo em cortar meu padrão de vida quando precisar, acredito que aí é onde muitos se embolam, a pessoa as vezes sabe que vai passar por uma fase complicada e continua no mesmo ritmo, ai não dá né, meio inevitável que o descontrole estará logo ali na esquina.

Vou reduzir bastante a nossa taxa de poupança, mas não por conta de manter gastos supérfluos, mas porque provavelmente a empresa irá ter gastos maiores e terei uma distribuição de lucro menor.

Na parte de dividendos lembramos que tivemos um baque da saída da renda mensal que os FIIs proporcionavam. Por conta disso resolvi subir a meta para 32,4k ao ano de dividendos, não sei se vou nem conseguir manter o que foi ano passado, mas vamos tentar, sonhar não custa nada.

E por fim o patrimônio em ações deve chegar próximo dos 670k, lembrando que nem a meta do ano passado consegui bater.

Chegou nos últimos dois meses olhei para minha conta, faço um aporte de 50k em cada mês e bato a meta ou deixo a grana estocada para a aquisição do terreno no final do ano, o dedo cocou para jogar na bolsa, mas nessas horas tive que ser mais racional e menos emocional.

- Taxa de poupança: 30% a 35%

- Dividendos R$ 31.200,00 (média de R$ 2.600,00/mês)

- Patrimônio: 670.000,00

Conclusão

Finalizamos o ano de 2019, particularmente acho que meu saldo foi positivo, tivemos a conquista do primeiro milhão no patrimônio, empresa valorizou em +5 milhões, batemos a meta dos dividendos, apesar de não ter conseguido bater a meta de patrimônio e taxa de poupança, mas aproveitamos bastante o ano com muitas viagens e passeios.

Agora uma nova etapa, esse ano será um bom divisor de águas na minha principal empresa, estaremos focados cada vez mais em buscar crescimento esse ano, e juntos iremos enfrentar novos desafios.

Espero que continue me acompanhando durante todo esse 2020, que possamos trilhar um bom caminho juntos. Pode parecer meio frio nosso relacionamento, mas te garanto que muitas vezes você acaba sabendo mais de mim de forma anônima aqui do que de um irmão seu 🤷♂️, então apesar da distância, temos um mesmo objetivo: independência financeira. E que consigamos chegar mais perto dela nesse 2020.

Todo ano eu posto uma música do One Piece então segue a desse ano. O arco do Kaido pra mim o início do arco ficou muito massa com o Zoro andando pelas ruas japoneses medievais rumo a sua execução.