Vamos explicar como abrir conta na Interactive Brokers, um das corretoras para investir nos Estados Unidos e que aceitam conta de Brasileiros não residentes na America.

Já fui cliente da Interactive Broker – IB antes do Brexit, na época eles ficavam situados em Londres, depois que teve a saída da Inglaterra da União Europeia, mudaram para Irlanda.

Hoje tenho duas contas lá, uma para cada propósitos diferente e como usuário da corretora recomendo que vocês avaliem como opção na abertura da sua conta de investimentos no exterior.

Em 2020, a Interactive Broker ultrapassou 1 milhão de contas de clientes e agora detém mais de $170 bilhões de dólares em patrimônio líquido de clientes.

Os pontos positivos

A corretora é fácil de utilizar e de abrir conta, tem um bom processo de saque e deposito bem simples de usar.

Vai permitir fazer depósitos utilizando um agente de cambio a parte. Isso pode trazer um custo menor na hora das remessas.

Tem um sistema de conversão de moedas bem interessante, já realizei vários saques, convertendo de Dólar para Euro e solicitando o saque para minha conta na Europa.

Baixo custo, tanto de manutenção, saque e operações.

Tem a opção de ações fracionadas.

Opera em diversos mercados, até mesmo de outros países aqui da Europa.

Fornece um aplicativo para quem deseja operar como Trader, nela você tem acesso ao Trader Workstation, um produto único que permite a negociação de ações, opções, futuros, moedas, títulos e fundos em mais de 150 mercados em todo o mundo, 33 países, 25 moedas e cryptos.

Os pontos negativos

Falta de ter um sistema de câmbio embutido com presença no Brasil acaba dificultando um pouco o processo e sendo necessário cadastro num site de terceiro para fazer a parte de câmbio.

A corretora não está 100% nos Estados Unidos, por exemplo se você deixar um saldo na conta da corretora, ela irá remunerar você com um juros, isso é cobrado um imposto sobre esse juro, esse imposto é pago para a Irlanda.

A empresa já teve alguns processos, até mesmo da FINRA por problemas no sue HB. Consulte aqui a multa de $15 milhões que eles levaram em 2020.

Não tem suporte em português e nem contato para brasileiros.

Custos

Para quem investe com foco no longo prazo e não tem grandes quantias de aporte, o custo de operação torna-se uma parte importante nessa matemática. Nesse ponto a corretora é bem competitiva e atrativa.

A empresa não exige taxa mínima de $ para investimento.

Eles tem dois planos um Lite e Pro, pelo que sei os estrangeiros só podem se cadastrar no Pro. O plano Lite é grátis as ordens, no Pro tem o custo mínimo de $1,00 por ordem.

Não cobra custódia mensal (custódia é uma taxa que algumas corretoras cobram, como se fosse uma mensalidade).

Eles te dão 1 saque mensal grátis, depois disso o custo é de $10 ainda sim bem abaixo dos concorrentes.

Como abrir conta

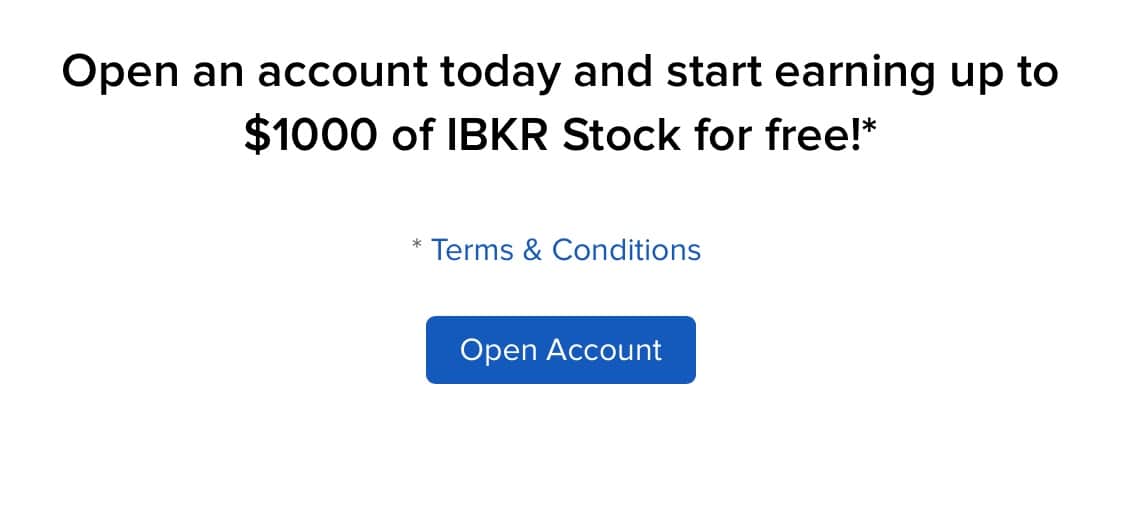

Para abrir conta acesse esse link e ajude o blog. Ao abrir o link você terá o mesmo acesso e custos como se tivesse acessado diretamente, além disso poderá ganhar até $1.000 (mil dólares) em ações da IBKR (Interactive Brokers).

I. Clique no botão Open Account

II. Primeiro ele vai solicitar a criação do seu usuário de acesso, preencha os dados na ordem abaixo:

- Email: coloque seu e-mail

- Username: coloque o nome de usuário que será usado para login.

- Password: sua senha

- Confira Password: confirme sua senha

- Country: selecione o Brazil.

- Clique no botão Create Account

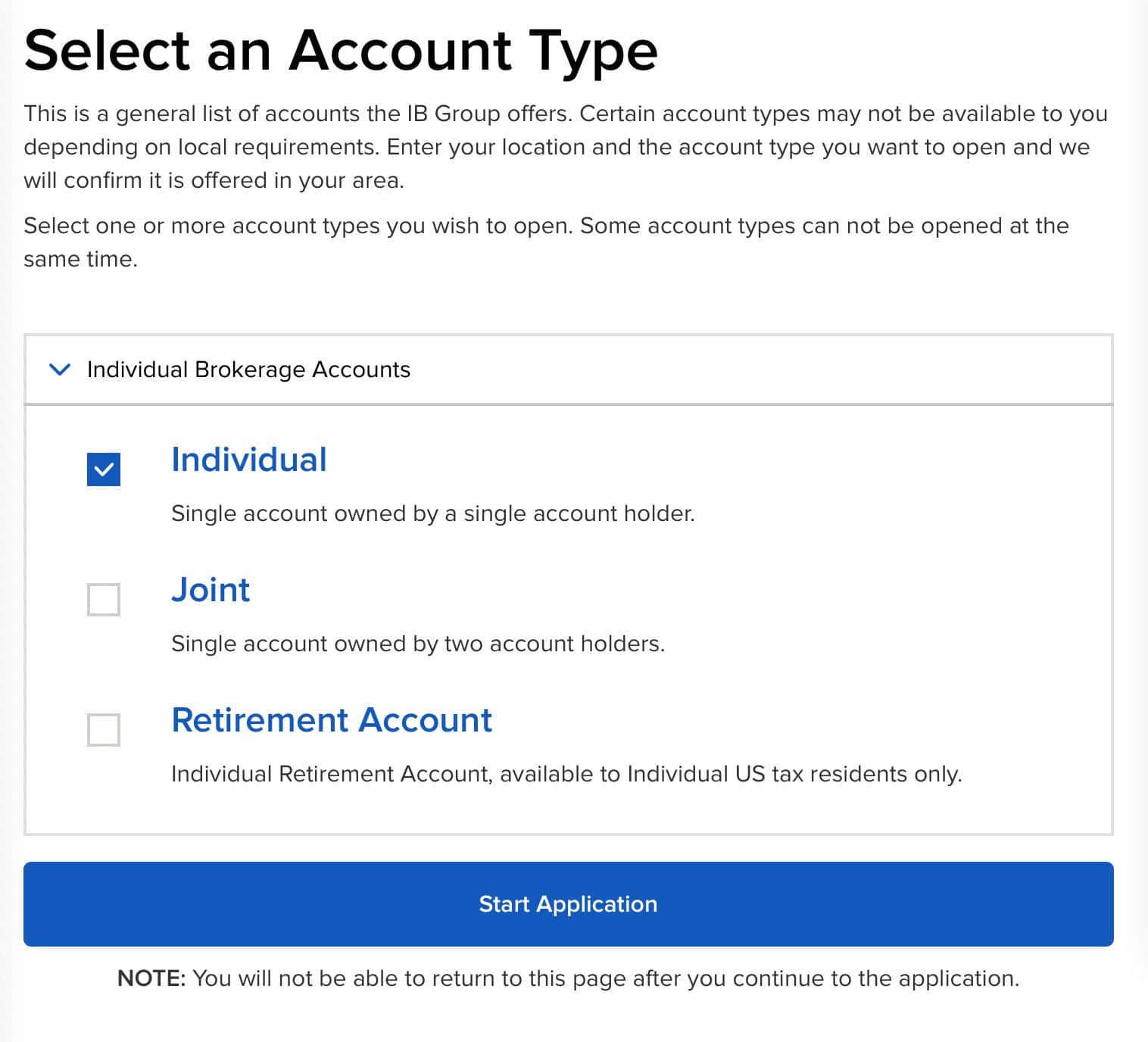

III. Depois disso entre no seu e-mail e clique no link de confirmação. Volte aqui e selecione o tipo INDIVIDUAL na opção de Select an Account Type. Por fim, clique em Start Application.

IV. Informações de contato, digite os seus dados em:

- Salutation: coloque Mr ou Mrs

- First Name: seu primeiro nome

- Last name: seu sobrenome

- Address Line One: coloque seu endereço.

- City: sua cidade

- State: seu estado

- Postal Code: seu cep

- Phone number: digite seu telefone (cuidado pois ele será usado para confirmações depois)

- Date of Birth: sua data de nascimento

- Marital Status: sua situação de casamento. Dependent coloque o número de filhos.

- Tax residency: informe Brazil

- Tax identification number: coloque o seu CPF.

- Identification: escolha o Document Type como o seu Passaporte ou CNH (Driver License)

- Employment status: sempre coloco Unemployed (como desempregado), pede menos informações e como não vamos usar margem não faz sentido preencher os dados de trabalho.

- Source of Wealth: coloque a sua fonte de dinheiro.

- Base Currency: deixe em USD.

- Security Questions: selecione três perguntas de segurança e forneça uma reposta.

- Clique no botão Continue

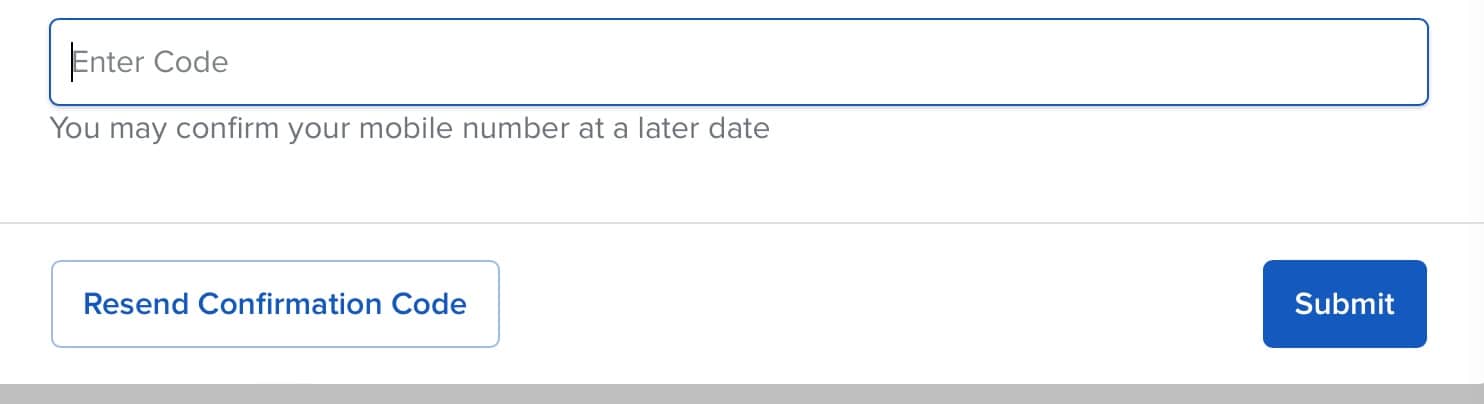

V. Coloque o código de confirmação que eles te enviaram para o celular. Depois em Submit

VI. Configurar sua conta:

- Account Type: informe Cash

- Income and Worth: coloque sua rende e patrimônio.

- Investment Objectives: coloquei o meu como Preservation of Capital and Income Generation.

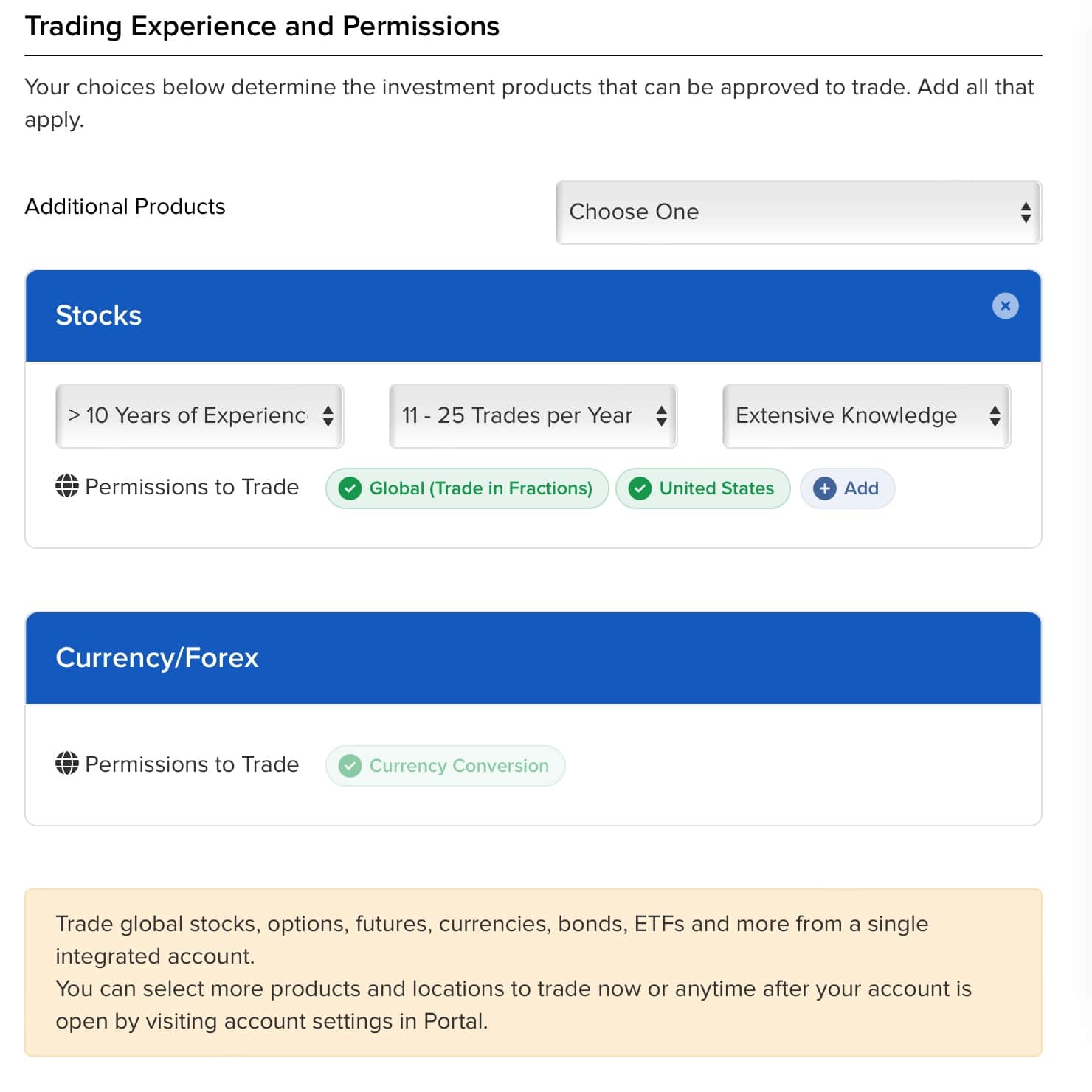

- Na de Trading Experience and Permissions: eu removo o Options e deixo só o Stocks

- Deixei as opções padrões abaixo.

- Em How Did You Hear About Us: Recomendation e depois “Interactive Brokers Referral Program”

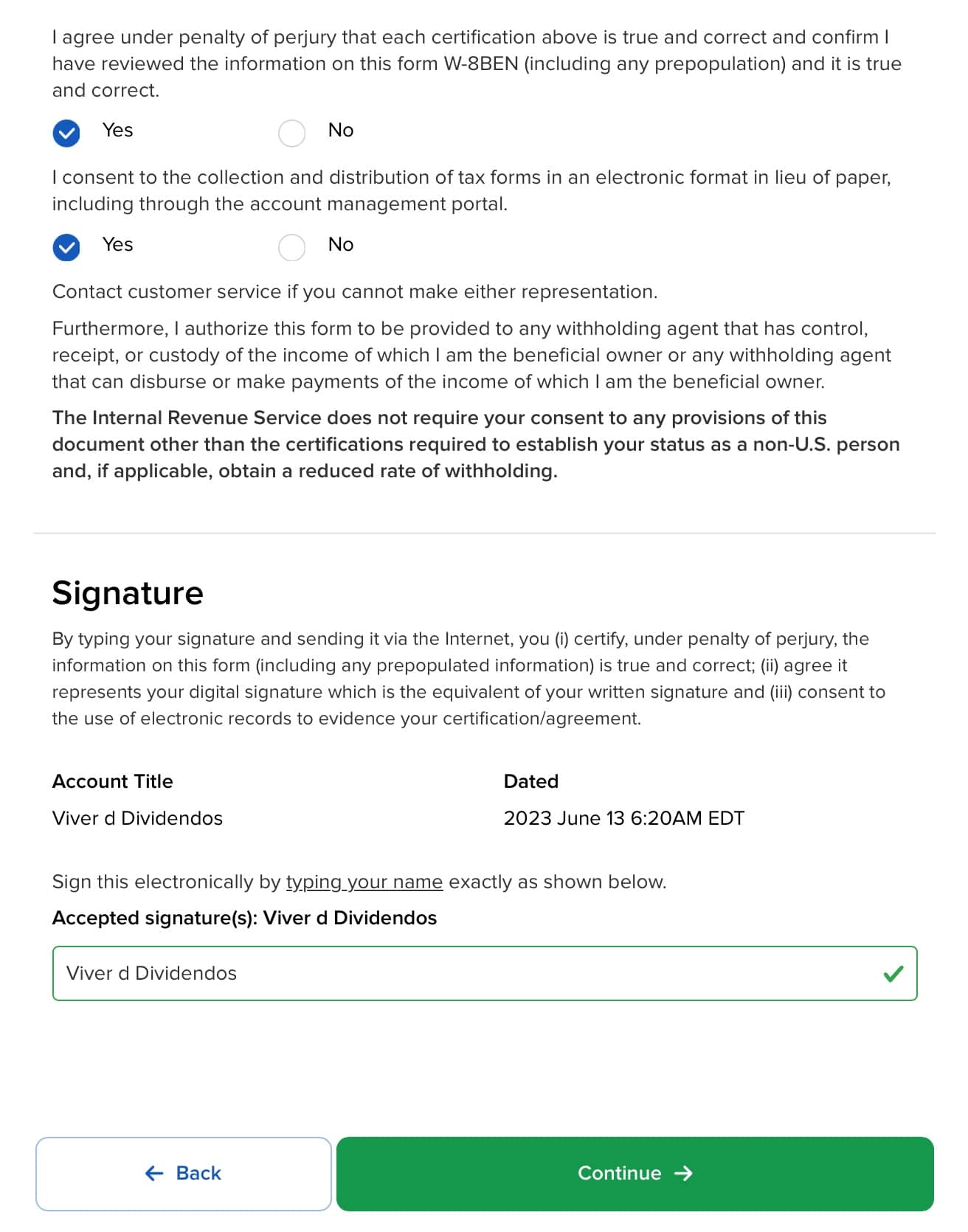

VII. Vamos fazer agora a parte de tratamento fiscal, marque a opção “I do not qualify for US tax treaty benefits“.

VIII. Depois marque Yes nas duas opções finais. Por fim, assine digitando o seu nome e clique em Continue.

IX. Assine seu nome no final dessa etapa e clique em Continue.

X. Faça a verificação da sua identidade no celular. Clique no botão ao lado Verify identity

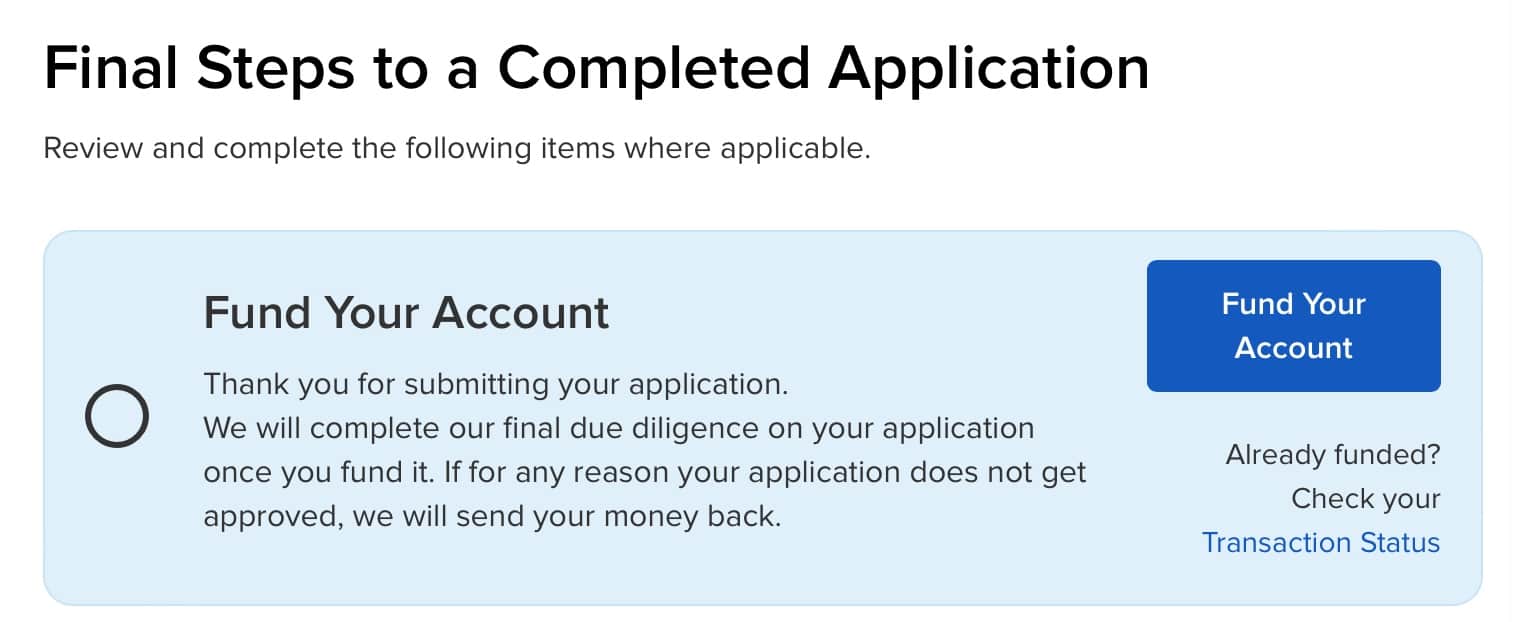

XI. Por fim, faça o primeiro depósito. Clique no botão Fund Your Account e faça uma transferência do Brasil para sua conta. Para saber como fazer isso, recomendo esse post: Como abrir conta e efetuar uma remessa ao exterior.

Takeaway

Em conclusão, abrir uma conta na Interactive Brokers oferece uma série de vantagens para os investidores brasileiros interessados em expandir seus horizontes financeiros. Com uma plataforma fácil de operar e um Home Broker intuitivo, a corretora torna o processo de investir no exterior acessível e descomplicado.

Além disso, a facilidade de efetuar saques em países com câmbio integrado, como a Europa, proporciona flexibilidade e conveniência aos investidores. A Interactive Brokers é uma empresa renomada e estabelecida no segmento, o que transmite confiança e tranquilidade aos seus clientes.

Com custos baixos e uma reputação sólida, a corretora se destaca como uma opção atraente para aqueles que desejam diversificar seus investimentos globalmente. Ao considerar todas essas vantagens, investir por meio da Interactive Brokers pode ser um passo significativo rumo a uma estratégia de investimento mais abrangente e lucrativa. Não perca a oportunidade de explorar o potencial do mercado financeiro internacional e aproveitar os benefícios oferecidos.

Você já imaginou ter acesso ao meu portfólio de ações completo - o mesmo portfólio que gera uma receita passiva de dividendos confiável e em constante crescimento, capaz de financiar sua própria liberdade financeira? E se você recebesse alertas sempre que eu fizer uma nova compra ou venda de ações? Agora você pode ter acesso EXCLUSIVO a tudo isso!