Muito devido a esses eventos na politica americana, tivemos a quebra do nosso recorde de 7 meses consecutivos com crescimento no patrimônio.

Meu patrimônio vinha numa ascendência o ano passado, até que em Dezembro de 2019 tive que vender meus FII. Depois teve outra queda forte em Março quando explodiu a Crise do Corona Vírus.

Isso é só uma fração da história, se quiser conhecer todo o resto acesse a nossa página de Orçamentos. Lá tenho mantido um histórico de todo nossa trajetória rumo a IF – Independência Financeira.

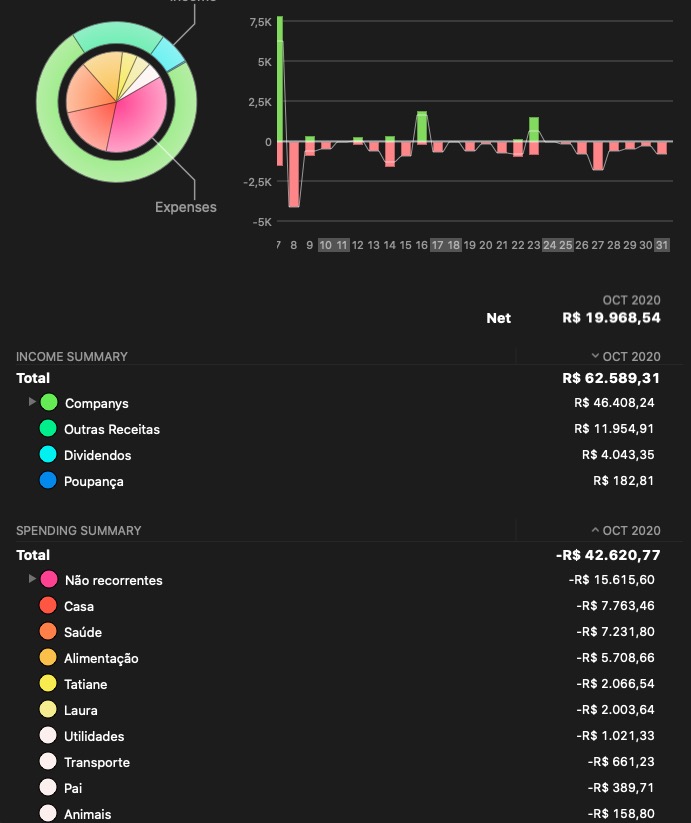

Receitas

Companys: é a receita proveniente das empresas de capital fechado. Nessas empresas listadas dentro do Company, algumas sou sócio outras sou único dono.

Outras receitas: são receitas diversas que não se enquadram em lucro de empresas, pequenos projetos independentes.

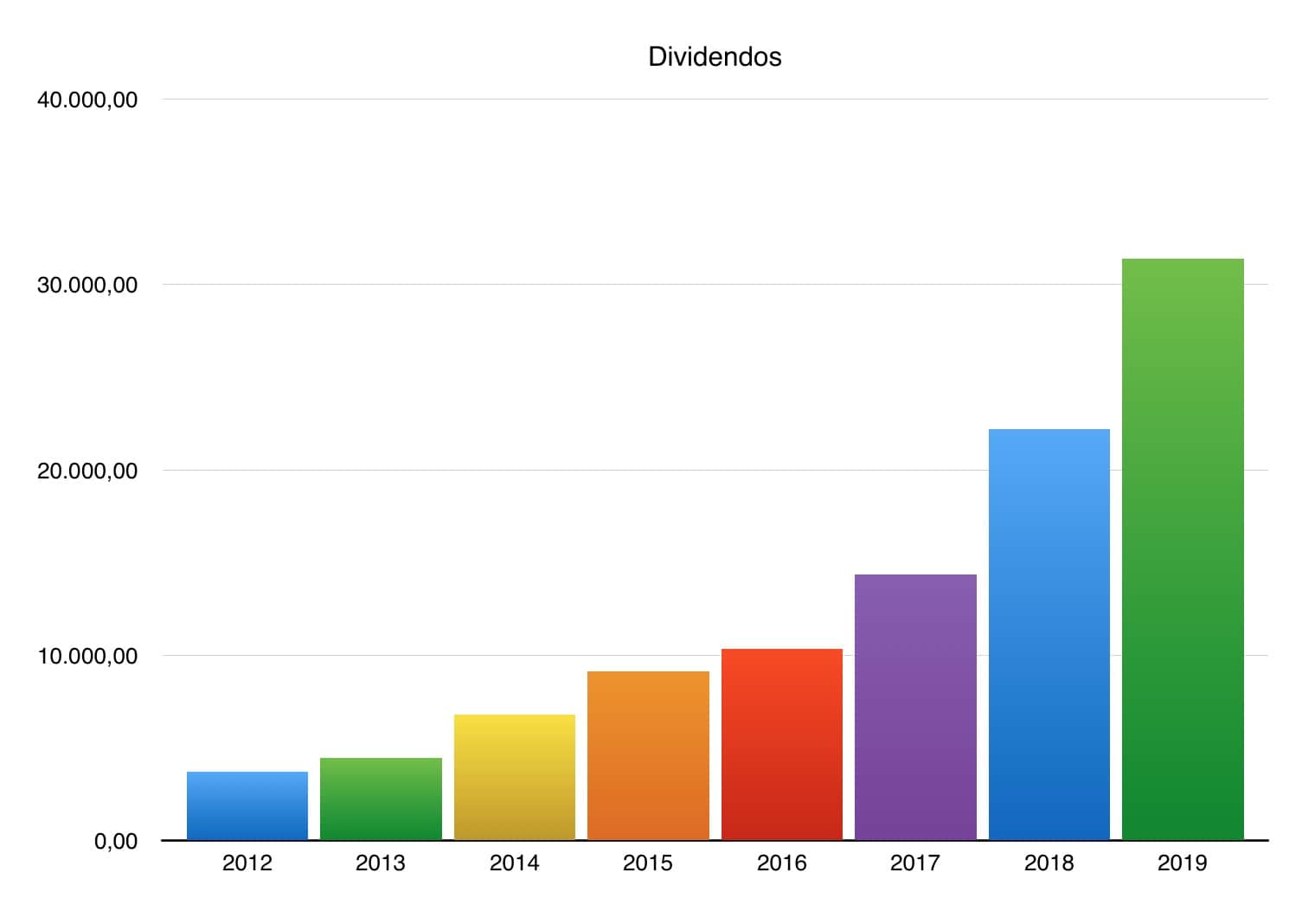

Dividendos: são as receitas recebidas na bolsa de valores das empresas de capital aberto.

Poupança: são receitas de juros sobre valores colocados na poupança.

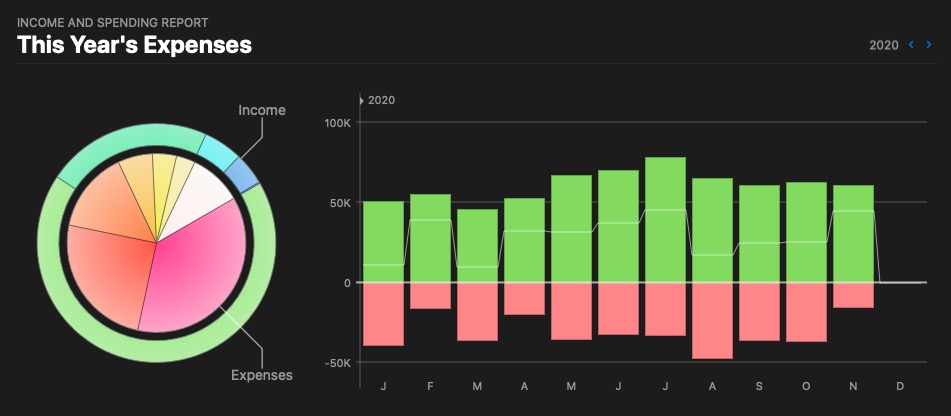

No mês Agosto 2020 tínhamos batido 65k de renda familiar e agora caímos 4% nesse mês, apesar de longe do recorde, conseguimos subir a receita comparada ao mês anterior.

Conseguimos aumentar em 55% a nossa receita comparando com o ano anterior, onde em outubro de 2019 fizemos 40k.

Nossa receita tem se mantido acima dos 50k desde o início do ano. Isso tem sido resultado das várias fontes de receita que tenho trabalhado. Estou com vários projetos engatilhados.

Taxa de poupança do mês: +32%

Tivemos uma quedar grande na nossa taxa de poupança, a coisa deu uma piorada comparado com os meses anteriores que vínhamos mantendo os gastos próximo de 50%.

O que nós deixou ainda bem distante do nosso recorde em Abril de 2017 que chegamos a uma taxa de +75%.

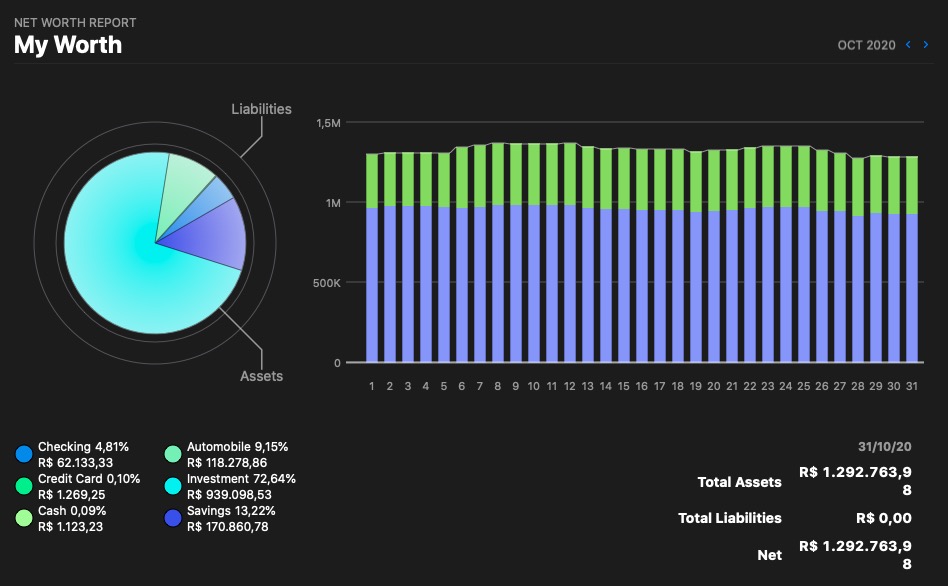

Net Worth, grosso modo, nada mais é do quanto você tem em capital ao longo do tempo considera-se saldos de conta, investimentos e dívidas. No meu caso não possuo dívida alguma, nem de carro, nem de casa, estou absolutamente líquido.

Mês passado tínhamos 1.316k esse mês fechamos nosso patrimônio em 1.292k ou seja tivemos uma queda no patrimônio de +24 mil Reais.

Se você fizer um cálculo aí tivemos uma queda de 1,82% no mês. Tem alguns canalhas por aí que adoram espalhar mentiras sobre mim, então vamos tirar o crescimento do patrimônio por conta da nossa taxa de poupança.

Temos sem o aporte um crescimento de 3,6% ao mês, se isso repetir-se teremos quase -43% nos próximos 12 meses.

Um resumo desse mês e como aumentamos ou baixamos nosso patrimônio em R$ a cada semana:

- 1ª semana: +40k

- 2ª semana: +4k

- 3ª semana: -28k

- 4ª semana: +17k

- 5ª semana: -44k

Alguns dias aí na 1ª e 5ª pegam do mês anterior e seguinte.

Lembrando que até novembro de 2019 nosso patrimônio estava acima de 1 milhão, mas por conta da compra de um terreno para nova sede da empresa tivemos que desembolsar dinheiro, relembre no vídeo explicando porque tive que vender meus FII.

Despesas – Resumo

Tivemos um crescimento de quase 10k nos gastos, boa parte disso foi devido a gastos com saúde. Ocorre que tinha dado uma crise na minha coluna no meio do ano, boa parte devido a hérnia de disco que eu tenho. Algumas vezes no ano isso acaba piorando muito.

Por conta disso a conta chegou, além do medico da minha coluna que ficou em -2,8k tivemos alguns gastos com médico para Laura que chegou a 1,5k e o somando com nosso seguro saúde da Alemanha, tivemos ao todo 7,2k de despesas com saúde.

Apesar de ser uma despesa essencial, é algo bem não recorrente. Temos chances de conseguir melhorar esses números no próximo mês.

Também acabamos gastando mais com a Laura. Mais que dobrou os gastos com ela, mês passado num tinha nem chegado no 1k e esse passou dos 2k. Boa parte dos gastos foi referente a roupas de inverno que a Tatiane precisou de comprar para ela. Criança perde roupa muito rápido.

Fora esses dois pontos maiores, o resto das despesas vieram como de costume, até mesmo os não recorrentes esse mês resolveu se comportar.

Não recorrentes

Foram gastos cerca de 10k com essa categoria, sendo 2,6k de viagens. Basicamente ainda um remanescente das despesas referente ao passeio de férias que fizemos ao Algarve, em Portugal.

Com o carro apesar de ter caído de 4,3k para 2,1k esse ano, ainda tive algumas despesas, na Alemanha tive que trocar os pneus do meu Peugeot ficou em 1,4k e aqui no brasil gastei com uma manutenção elétrica na minha Palio Weekend que ficou em 592, até que barato comparado as gastos com Peugeot.

Pra finalizar a Tati teve que pagar um curso de alemão novo, então nesse módulo foi cerca de 1,3k só de gastos. Curso de idiomas bom, não é barato.

Conclusão

Nossa receita anual ultrapassou a marca do meio milhão, chegando a 670k e nossa despesa chegou a 1/3 do milhão, indo para 345k. Deixando-nos com uma taxa de poupança de +48% um pouco abaixo da nossa meta de viver com metade do que ganhamos.

Viver de Cristo

Estamos fazendo um estudo escatológico no blog Viver de Cristo. Analisamos as alianças bíblicas e agora começaremos a parte mais interessante, começar a entender o que virá a seguir nos acontecimentos futuros.

Começarmos nesse post introdutório no qual dou um resumo do que podemos esperar do plano de Deus para os homens, conforme descrito na Bíblia. A partir de agora a coisa começa a ficar realmente interessante.

O blog Viver de Cristo é um verdadeiro quebra cabeça. Estamos juntando as peças e daqui alguns anos, você verá como tudo está interligado desde os tempos passados e entenderão o que virá a seguir.