Vamos falar de uma das cartas de Paulo a Filemom, esse texto bíblico é a menor carta do Novo Testamento, mas não se deixei enganar, pois eu conteúdo é gigante.

Uma verdadeira carta de amor onde Paulo intercede a Filemom para que o mesmo receba um escravo Onésimo como irmão.

Filemom era um homem rico e de poses, possuía alguns escravos, dentre esses Onésimo, que teve um desentendimento com Filemom e fugiu.

Onésimo veio a conhecer Paulo na cadeia em Roma, quando estava em outro país em outro lugar ele teve um encontro com Paulo e se converteu ao cristianismo passando a aceitar e seguir os preceitos de Deus.

Isso fez com que Paulo intercedesse à Filemom para que o mesmo aceita-se Onésimo como irmão em Cristo.

A história é basicamente essa, agora nesse vídeo eu vou explicar o que isso significa nos dias atuais e quais as lições podemos tirar deste lindo texto.

Recomendo que reserve um tempo para estudar esse livro que é pequeno mas vale cada versículo.

Filemom

10 sim, solicito-te em favor de meu filho Onésimo, que gerei entre algemas.

11 Ele, antes, te foi inútil; atualmente, porém, é útil, a ti e a mim.

12 Eu to envio de volta em pessoa, quero dizer, o meu próprio coração.

13 Eu queria conservá-lo comigo mesmo para, em teu lugar, me servir nas algemas que carrego por causa do evangelho;

14 nada, porém, quis fazer sem o teu consentimento, para que a tua bondade não venha a ser como que por obrigação, mas de livre vontade.

15 Pois acredito que ele veio a ser afastado de ti temporariamente, a fim de que o recebas para sempre,

16 não como escravo; antes, muito acima de escravo, como irmão caríssimo, especialmente de mim e, com maior razão, de ti, quer na carne, quer no Senhor.

17 Se, portanto, me consideras companheiro, recebe-o, como se fosse a mim mesmo.

18 E, se algum dano te fez ou se te deve alguma coisa, lança tudo em minha conta.

19 Eu, Paulo, de próprio punho, o escrevo: Eu pagarei — para não te alegar que também tu me deves até a ti mesmo.

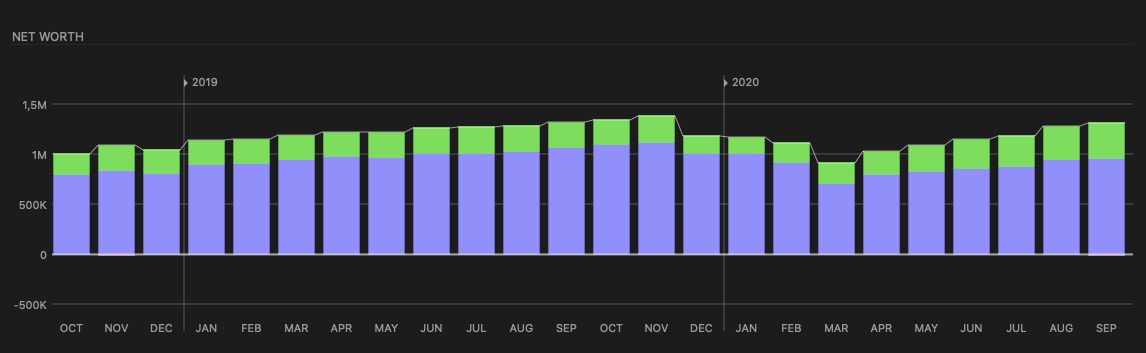

Meu patrimônio vinha numa ascendência o ano passado, até que em Dezembro de 2019 tive que vender meus FII. Depois teve outra queda forte em Março quando explodiu a Crise do Corona Vírus. Dê lá pra cá a coisa começou a recuperar e em Maio retomamos para a casa do milhão.

Já temos aí 6 meses consecutivos de crescimento no patrimônio

Isso é só uma fração da história, se quiser conhecer todo o resto acesse a nossa página de Orçamentos. Lá tenho mantido um histórico de todo nossa trajetória rumo a IF – Independência Financeira.

Receitas

Companys: é a receita proveniente das empresas de capital fechado. Nessas empresas listadas dentro do Company, algumas sou sócio outras sou único dono.

Outras receitas: são receitas diversas que não se enquadram em lucro de empresas, pequenos projetos independentes.

Dividendos: são as receitas recebidas na bolsa de valores das empresas de capital aberto.

Poupança: são receitas de juros sobre valores colocados na poupança.

Receitas: Essa rubrica corresponde ao salário da Tatiane quando ela trabalhou na Amazon.

Por conta disso chegamos no mês passado a ter um recorde de receita de 80k num único mês.

Ela saiu do Job pois a escola retomou as aulas. Mas a Amazon ainda pagou esse mês R$5,2k pela rescisão do contrato dela. Eles chegaram até a oferecer um novo emprego pra ela até mais perto da nossa casa, e num horário bem mais flexível, mas acabou que não foi para frente.

Todo caso é uma receita bem não recorrente já que no próximo mês não teremos mais anda vindo de lá.

Conseguimos aumentar em 66% a nossa receita comparando com o ano anterior, onde em agosto de 2019 fizemos 38,5k.

Nossa receita tem se mantido acima dos 50k desde o início do ano. Isso tem sido resultado das várias fontes de receita que tenho trabalhado. Estou com vários projetos engatilhados para tocar.

Só não consegui dar o starter neles por conta da obra que vamos fazer na nova seda. Estou com pelo menos 2 empresas já no gatilho para iniciar as operações. Vou ver se derrepente animar compartilho aqui com vocês quando iniciar esses novos projetos.

Meu medo de não começar agora é com relação aos gastos na sede nova, fizemos alguns orçamentos e a coisa está bem acima do que havíamos previsto. Só pra fazer a estrutura metálica do prédio ficou em 200k, além disso teremos uns 100k só de estacas. Isso só pra levantar o esqueleto do prédio.

Estou estocando uma grana na poupança lá 🇧🇷 e já avisei o Mestre que iremos usar essas reservas para evitar pegar empréstimos na construção da nova sede, mas pegando os orçamentos de construção já desistimos dessa possibilidade de construir sem recorrer a empréstimos.

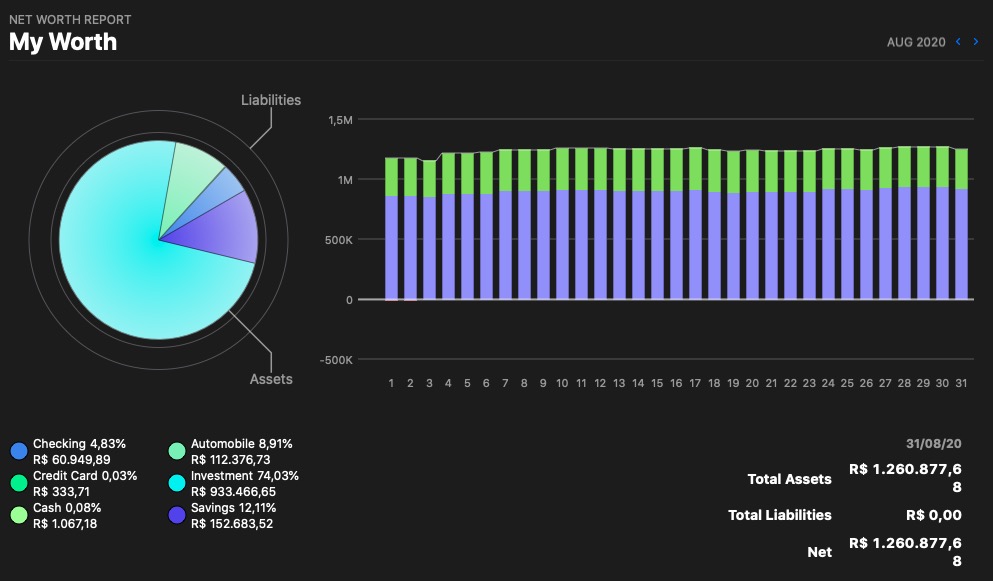

Net Worth, grosso modo, nada mais é do quanto você tem em capital ao longo do tempo considera-se saldos de conta, investimentos e dívidas. No meu caso não possuo dívida alguma, nem de carro, nem de casa, estou absolutamente líquido.

Mês passado tínhamos 1.158k esse mês fechamos nosso patrimônio em 1.260k ou seja tivemos um aumento no patrimônio de +102 mil Reais.

Se você fizer um cálculo aí tivemos um aumento de 8,8% no mês. Tem alguns canalhas por aí que adoram espalhar mentiras sobre mim, então vamos tirar o crescimento do patrimônio por conta da nossa taxa de poupança.

Temos sem o aporte um crescimento de 6,4% ao mês, se isso repetir-se teremos quase 77% nos próximos 12 meses.

Um resumo desse mês e como aumentamos ou baixamos nosso patrimônio em R$ a cada semana:

1ª semana: +7k

2ª semana: +38k

3ª semana: +4k

4ª semana: -11k

5ª semana: +7k

Alguns dias aí na 1ª e 5ª pegam do mês anterior e seguinte.

Nossos gastos pessoais subiram um pouco, Laura chegou a sair de 0,6k para 1,5k boa parte desse gasto foi por conta do pagamento da natação dela, mais de 1k por uma aula de natação, bem puxado. São 2 meses que você paga adiantado, eu também não sei como está o preço das coisas aí no Brasil, vai ver eu estou assustado e a coisa está parecido uns 500 mitos por mês.

Como a Laura gosta muito de cavalo a Tatiane queria levar ela para um jockey Club, tem alguns aqui perto da cidade. Tomara que ela não anime na idéia, se a natação já está assim imagina uma aula de 🏇 cavalo.

Tivemos um pequeno aumento com saúde, na compra de remédios que foram compensados por uma redução nos gastos com alimentação.

A Tatiane gastou bem menos que o mês passado, saindo de 4k para 1,2k 👏

Na parte de utilidade tivemos uma boa redução pois a companhia de luz reduziu nossa conta e nós devolveu um crédito de 1,4k que havíamos pago a mais.

Esse é sempre o grande vilão todos os meses. Nós gastamos mais com os não recorrentes que com as despesas necessárias para subsistência básica.

Mesmo apesar de chegar na casa de 20k de gastos nessa categoria, ainda conseguimos ficar abaixo dos 21k do mês passado.

O vilãozão disparado aqui foi a despesas com equipamentos e móveis, tive que comprar um novo Mac. Saí do MacBook e fui para um MacMini.

Maior parte do tempo fico numa mesa, então não tinha mais necessidade de ter um MacBook. Basicamente procurei focar em potência ao invés de mobilidade.

https://www.instagram.com/p/CDRirD9IiT-/

Gastei 7,2k com um MacMini e comprei 64GB de memória a parte, para fazer o upgrade do monstro.

Geralmente de 5 em 5 anos eu dou um upgrade no meu Mac e Iphone. O último que havia comprado tinha migrado de um iMac para esse MacBook Pro. Até fiz um vídeo explicando como comprar esses MacBooks mais baratos no Paraguai.

O MacMini tava na Apple com 8GB de memória por 1.246 € eu paguei no meu da Amazon com desconto 1.150 € até baixaram ele mais uns 50 euros. Então economizei aí uns 96 €.

Só que 8GB de memória era muito pouco pra mim, isso era o que meu MacBook Pro antigo já tinha. Fazer um upgrade de memória pela Apple sairia por 2.464 €, sinceramente a Apple está sem noção cobrar 1k de Euros para fazer um upgrade de memória que custou 278 €.

Resumo da opera, comprei separado a memória e ao todo meu MacMini saiu por 1.428 € uma economia de 1.036 € ou R$ 6.503,49.

Se compararmos com o Brasil o meu MacMini saiu por R$ 8.964.27 o mesmo é vendido na loja da Apple Br por R$ 20.899 é mais que o dobro do que paguei aqui na Alemanha.

A Apple no Brasil é completamente sem noção com esses preços. Por isso fiz o vídeo do Paraguai. Mano, uma economia de 11k, dá pra vc vir aqui na Alemanha e comprar, que ainda sim sai mais em conta. Esse upgrade de memória Corsair Vengeance que eu paguei R$ 1,7k na Apple 🇧🇷 está saindo por R$ 10k.

Na esteira, tivemos alguns gastos com impostos aqui na Europa, algo em torno de uns 4k e depois tivemos o nosso passeio de verão desse ano.

Praia Alemã 🇩🇪

https://www.instagram.com/p/CDpfpk7Im2l/

Esse passeio foi perto de casa, gastamos só o ingresso. O Blaue Lagune é um lago, onde os alemães ficam corano e aproveitando o sol.

https://www.instagram.com/p/CDoK_aUI5iA/

O ingresso para toda a família saiu por menos de R$ 190, valeu muito a pena por ser aquele passeio bem família e tranquilo.

Road trip Portugal 🇵🇹

Depois de passar numa praia fake, resolvemos ir numa praia de verdade, e por sinal numa das praias e regiões mais belas da Europa.

Nós resolvemos fazer nesse verão um road trip em Portugal, é um país muito maneiro, o melhor que eu acho aqui na Europa. Pegamos um vôo para Porto alugamos um carro e fomos passando pelas cidades costeiras até chegar no Algarve.

https://www.instagram.com/p/CEd18M-ogIz/

Paramos no meio do caminho em Figueira da Foz, onde moramos no passado por um tempo e fizemos alguns amigos por lá, aproveitamos para encontrar e atualizar as noticias. Depois seguimos para o Algarve, ficamos uns dias lá e voltamos para um cidade chamada Óbidos. Por fim encerramos em Figueira da Foz novamente e depois Porto.

https://www.instagram.com/p/CEfQxKEoC2U/

O passeio de verão nem saiu tão caro, parte das despesas da viagem ficaram nesse mês e parte no mês seguinte, vou tentar como sempre descrever o que gastamos para o pessoal que gosta de viagem ter uma idéia. Preços em Reais.

Boat trip, foi um passeio de barco no Algarve – 360

Nossa receita anual ultrapassou a marca do meio milhão, chegando a 533k e nossa despesa chegou a 1/4 do milhão, indo para 255k. Deixando-nos com uma taxa de poupança de +51% um pouco acima da nossa meta de viver com metade do que ganhamos.

Viver de Cristo

Estamos fazendo um estudo escatológico no blog Viver de Cristo. Analisamos as alianças bíblicas e agora começaremos a parte mais interessante, começar a entender o que virá a seguir nos acontecimentos futuros.

O blog Viver de Cristo é um verdadeiro quebra cabeça. Estamos juntando as peças e daqui alguns anos, você verá como tudo está interligado desde os tempos passados e entenderão o que virá a seguir.

Entender como analisar uma seguradora na bolsa é fundamental para qualquer investidor que deseja diversificar seu portfólio com ativos de qualidade. Diferente de ações comuns, as seguradoras têm suas próprias peculiaridades e métricas essenciais que devem ser consideradas.

Se você já leu nosso guia sobre análise de empresas na bolsa, estará um passo à frente. No entanto, quando se trata de seguradoras, é necessário aprofundar-se em aspectos específicos que influenciam sua rentabilidade e estabilidade financeira. Neste artigo, vamos desvendar os principais indicadores que você deve observar e como a expertise de investidores renomados, como Warren Buffett, pode guiar suas decisões.

Prepare-se para uma jornada detalhada que vai te mostrar como encontrar verdadeiras “pechinchas” no mercado de seguros e entender por que essas empresas podem ser adições valiosas ao seu portfólio.

Warren Buffett e as seguradoras

Nós estamos familiarizados com seguros, fazemos seguro de carro, seguro de vida, de casa e de quase tudo nos dias de hoje. Alguns de nós até buscam uma seguradora nova todo para tentar achar alguma pechincha e economizar alguns trocados. Achar essas pechinchas na bolsa de valores também é um desafio.

Não tem como falar de seguradora na bolsa sem comentar do Warren Buffett.

O oráculo de Omaha era um grande fã de seguradoras

Essas empresas tem especificidades sobre as demais, pois são um dos poucos negócios no planeta que você paga para depois receber o produto. Na verdade, você paga torcendo para nunca receber o produto, principalmente se for um seguro de vida.

Nesse meio tempo que a empresa já recebeu o seu dinheiro antecipado, ela pode pegar essa dinheiro e investir, fazendo assim mais dinheiro. São empresas com fluxo de caixa robustos e ótimas opções de investimento. Os retornos não nos deixa mentir.

Alguns termos ligados ao setor de seguros que precisamos de conhecer:

Apólice: é o documento que firma as coberturas da seguradora para o segurado. Quando você bate seu carro e sua apólice é de 300 mil, significa que receberá esse valor da seguradora.

Prêmio: é o valor que o segurado paga à seguradora quando fecha o contrato.

Sinistro: é a ocorrência que está prevista na apólice, ou seja é a materialização do risco que está coberto no seguro.

Indicadores fundamentalistas para seguradora

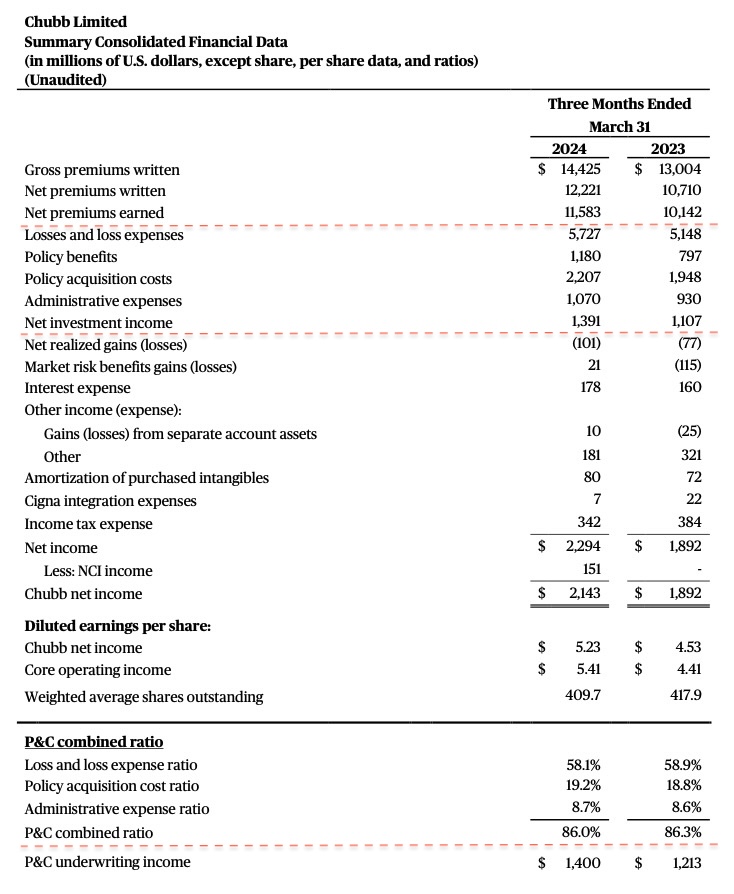

Vamos usar nos nossos exemplos a Chubb – CB como um case para mostrar os números na prática! A Chubb é uma das principais e melhores seguradoras da bolsa de valores.

É importante sempre comparar a seguradora que está analisando com outras do mesmo segmento. No momento, uso a CB como um bom benchmark para a seguradora que estiver analisando, claro se essa comercializar os mesmos seguros que a CB.

Combined ratio

O Índice Combinado é um dos principais indicadores de uma seguradora. Uma vez que temos a taxa de despesas e perdas, fica fácil chegar na taxa do índice combinado.

Se o Combined Ratio da seguradora for abaixo de 100% significa que ela está operando com lucro. Esse indicador quanto menor o percentual melhor será, indicará que a seguradora é mais lucrativa.

Agora se tivermos um CR acima de 100% isso significa que a seguradora teve prejuízos e dependerá da renda dos investimentos para fechar suas contas. Lembre-se sempre de usar vários anos para ver como está a evolução desse índice. Isso é importante pois seguradoras passam por momentos de maior sinistralidade.

Geralmente um valor de Combined Ratio abaixo de 100% é um bom resultado. Se o valor estiver abaixo de 95% é considerado um excelente resultado!

Isso porque a maior parte do lucro da companhia de seguros não advém da venda de seguros em si, mas sim dos investimentos que a companhia fez com o seu prêmio pago. Esses investimentos é que potencializam os lucros de uma seguradora. Por isso, se ela conseguir fechar o índice combinado dela no zero a zero não é um resultado ruim.

Não vou entrar em detalhe na fórmula, pois a maioria das seguradoras publicam o seu Combined Ratio.

O Combined Ratio não pode ser usados em seguradoras de seguro de vida. Caso a seguradora opere em vários segmentos ela vai retirar a parte de seguro de vida do cálculo.

Operating Ratio – Índice Combinado Ampliado

Essa é a fórmula do Índice Combinado Ampliado ou em inglês o Operating Ratio:

Combined Ratio + o quanto a seguradora ganhou nós investimentos dos prêmios

Esse indicador leva em conta a eficiência operacional da seguradora representada pelo Combined Ratio, ajusta essa eficiência com os ganhos obtidos a partir dos investimentos feitos com os prêmios recebidos. É uma medida mais abrangente da rentabilidade geral da seguradora, pois considera tanto as vendas dos seguros quanto os retornos financeiros dos investimentos.

Enquanto que muitos investidores olham apenas par ao Combined Ratio, prefiro o Operating Raio por ser mais abrangente. Esse é um dos principais números que olho em uma seguradora, pois é o resultado final de tudo que veremos aqui.

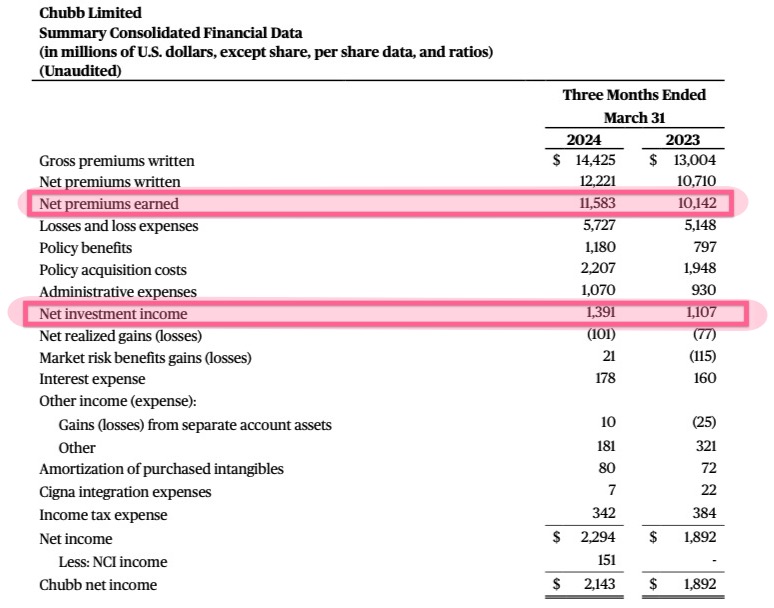

Balanço 1T24 destacando em vermelho os dados para o cálculo do Operating Ratio

Primeiro vamos pegar os dados:

Combined Ratio (CR): 86%

Investment Income (II): 1.391 milhões

Net Premiums Earned (NPE): 11.583 milhões

Jogando na fórmula:

Converte o Combined Ratio em decimal: 86% = 0,86

Divide o II pelo NPE: 1391 / 11583 = 0,120

Subitraindo o valor obtido do CR: 0,86 – 0,120 = 0,740

Convertendo o resultado de volta para porcentagem: 0,740 * 100% = 74%

Com isso chegamos no Operating Ratio da Chubb: 74%

Esse indicador abaixo de 80% é um excelente número, sendo 85% ainda bom. Aqui é o mesmo raciocínio do Combined Ratio, onde quanto menor melhor!

Prémios liquido – NEP

Primeiro precisamos de entender o Prêmio Líquido Ganho (Net Earned Premium – NEP). Quando você paga seus prêmios anuais de seguro, os rendimentos caem em um balde chamado Gross Written Premium (GWP). No entanto, estamos interessados no Prêmio Bruto Ganho (Gross Earned Premium GEP), que inclui a parte dos prêmios ganhos, ou receita derivada do seguro escrito durante um ano financeiro.

O termos Prêmio Ganho refere-se ao prêmio coletado por uma seguradora para a parte de uma apólice que expirou. Uma vez que o tempo tenha expirado ela pode registrar-lo como ganho ou como lucro. É normal nos balanços das seguradoras vermos algo como isso:

Consolidated net premiums earned increased 14.2% - Balanço CB

Aqui a Chubb está nos dizendo que o ganho com seus prêmios líquidos aumentaram +14,2% ano a ano.

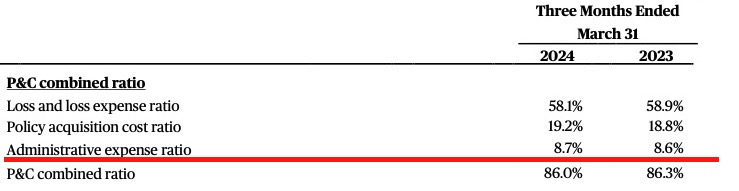

Expense ratio e Loss ratio

Esses dois índices são a base para calculamos o indicador mais importante de uma seguradora, no caso o Combined Ratio que vimos acima.

Índice de despesa ou “Expense ratio” é a parte que vai nós dizer como está o gerenciamento de gastos. Aqui é o percentual dos prêmios que uma seguradora precisou de usar para pagar as despesas.

Como se fosse uma margem operacional. Propaganda, salários, comissões de vendas e todas as outras despesas operacionais compõem o Expense Ratio. Em resumo, é o quanto a seguradora gastou para rodar o seu negócio.

Empresas como a Chubb usam o nome de Administrative expense ratio para o índice de despesa!

Seguro é uma commoditie. Significa que o seguro comprado de uma empresa é praticamente o mesmo de outra. À luz da economia competitiva para indústria, manter os custos sob controle é fundamental. Quanto menor os custos, mais barato pode ser seu produto final e mais clientes consegue capitalizar.

O game dos seguros não é apenas sobre custos, também implica perdas decorrentes dos riscos assumidos.

Taxa de perda ou “Loss ratio” que é o índice de “azar” da seguradora. Quando o seguro é acionado e a seguradora precisa paga-lo esse é o Loss Ratio. Esse número pode parecer ser um aspecto inevitável para o negócio, no entanto, é com a taxa de perda que a disciplina de uma seguradora é revelada.

Seguro é um jogo de probabilidade e preços. O preço prudente em relação aos riscos assumidos deve proporcionar lucratividade a longo prazo. Se a seguradora estiver com taxas de perdas muito altas e fizer isso por longo tempo, pode sinalizar que estão vendendo seus seguros muito barato.

Como case vamos usar a Loss Expense Ratio da Chubb de 58,1% em 2024 para os seguros de propriedades. Para obter uma imagem mais clara da disciplina de subscrição de uma seguradora, é melhor levar em conta vários anos.

Investment Income Ratio

A margem do seguro vai medir o quanto a seguradora está ganhando investindo o seu prêmio. No momento em que você paga o prêmio do seguro até que encerre a sua apólice a seguradora pode usar esse dinheiro para investir em outros ativos, rentabilizar com juros e buscar retornos mais altos com o seu dinheiro que ficou lá parado. Por isso que o Warren Buffett ama tanto seguradoras.

Fórmula para o Investment Income Ratio o indicator que mostra o quanto ganhamos com os investimentos dos prêmios

Net premiums earned – NEP: 11583

Net investment income – NII: 1391

Balanço da Chubb para o cálculo do Investment Income Ratio

Dividimos o NII pelo NEP: 1391 / 11583 = 0,12

Multiplicamos por percentagem: 0,12 * 100% = 12,01%

Chegamos no Investiment Income Ratio da Chubb: 12,01%

Esse indicador está intrinsecamente incluído no Operating Ratio. Porém, as vezes as seguradoras podem parecer semelhantes nos fundamentos, então precisaremos de aprofundar mais para achar algumas diferenças. Aí que entra o IIR para medir o retorno dos investimentos de cada seguradora.

Esse indicador é bom para medir a eficiência que a seguradora está tendo com seus investimentos. O lado ruim que muitas seguradoras não fornecem esse número já calculado, as vezes terá que buscar isso numa calculadora mesmo.

Risk-Based Capital – RBC

Mede a saúde financeira da segurada levando em conta o risco associado aos seus ativos. Mais utilizado em seguradoras de vida.

Nós usamos ele para saber se a seguradora tem capital suficiente para suportar os riscos de crédito, mercado e subscrição.

Risco

%

Baixo

acima 300%

Moderado

de 100% até 300%

Alto

abaixo 100%

Se a seguradora tiver um RBC abaixo de 100% indica que ela pode não ter capital suficiente para cobrir os riscos.

Se tiver próximo de 100% ou em 100% exato, significa que tem o mínimo exigido pela regulamentação para controlar seus riscos.

Acima de 100% é um sinal de que tem uma margem de segurança maior para enfrentar riscos.

As seguradoras do mercado americano costumam manter um RBC de 300% a 500%. Sendo maioria em 300% e as mais conservadoras em 500%.

Dívida

Por padrão uma seguradora de não vida, como automóveis, propriedades, etc.. não possuem dívidas. Então é um tipo de indicador que não precisamos de nós preocupar.

Já no caso das seguradoras de vida, como seguros de vida e saúde, costumam adquirir dividas. Então para analisar vamos usar o Leverage Ratio para saber o nível de endividamento delas e quanto que elas dependem desses endividamentos.

Essas seguradoras de vida lidam com passivos de longo prazo (políticas de seguro de vida) e precisam de garantir que suas obrigações seja atendidas.

Um Leverage Ratio alto em uma seguradora pode trazer problemas, se a seguradora tiver que fazer pagamento de apólices, mas estiver com alto nível de dívida e não tiver ativos líquidos suficientes, isso pode comprometer sua solvência.

Fuja de seguradoras que tenham um Leverage Ratio acima de 0,50x. Isso significa que o índices de dívida dela estão elevados.

Como métrica para o mercado americano gosto do seguinte:

Nível

De

Até

Conservador

0,20x

0,30x

Moderado

0,30x

0,50x

Outros indicadores comum nas Stocks

Os indicadores aqui apresentados, são exclusivos para seguradoras. Além desses, temos outros indicadores que usamos geralmente na análise fundamentalista de uma Stock:

Esse tipo de análise é importante, pois é a fonte dos números. Por ser uma única classe de ativo fica fácil de entender sobre o negócio. Ainda sim precisamos de nós aprofundar em como a seguradora ganha dinheiro.

Gosto de criar um hack para o pessoal, fica fácil de entender. Nada melhor que você mesmo criar algumas perguntas e ir respondendo-as, essas são as que utilizo:

Qual o histórico da seguradora?

A seguradora é nova no mercado ou tem um alonga história de operações?

Quando ela entrou na bolsa? Ela está em algum índice?

Quais são os marcos importantes na trajetória da seguradora?

Qual a reputação da seguradora?

Quem são seus acionistas?

Como a empresa é vista pelos clientes e o mercado em geral?

Qual é a estratégia de investimento da seguradora?

Como a seguradora faz dinheiro? É com seguros ou re-seguros?

Quais os tipos de seguro ela oferece?

Tem seguros de vida?

Ela trabalha com seguros de alto nível ou mais baixa entrada?

Em que tipos de ativos a empresa investe os prêmios recebidos?

Qual é o nível de risco assumido nas carteiras de investimento?

Qual é a estratégia de crescimento da seguradora?

A empresa está focada em crescimento orgânico ou aquisições?

Quais as suas últimas aquisições?

Ela atende a nível local ou internacional?

Quais países ou regiões ela atua?

Está centralizada em uma única região ou país? Quais os riscos essas regiões ou países oferecem?

Quais são os concorrentes da seguradora?

Quais os principais concorrentes no mercado?

Como a empresa se posiciona em relação aos concorrentes?

Sobre o seguro de vida

A separação do seguro de vida ao calcular o Combined Ratio é crucial devido às diferenças fundamentais entre seguros de vida e outros tipos de seguros, como automóveis ou propriedades. Vamos entender melhor essa distinção:

Quando uma seguradora oferece seguros tradicionais, como automóveis ou propriedades, os prêmios pagos pelo segurado durante o período da apólice (geralmente um ano) são contabilizados como receita para a seguradora no final desse período. Isso ocorre porque, após o término do contrato anual, a seguradora não tem mais compromissos financeiros relacionados a essa apólice específica, podendo utilizar esses fundos livremente.

No entanto, no caso do seguro de vida, o cenário é diferente. O seguro de vida é um compromisso de longo prazo que depende da vida do segurado. Enquanto o segurado estiver vivo e continuar pagando os prêmios, a seguradora deve manter esses fundos reservados para cobrir o eventual pagamento do benefício quando o segurado falecer. Assim, esses prêmios não podem ser considerados como receita disponível para a seguradora enquanto a apólice estiver ativa e o segurado estiver cumprindo com seus pagamentos.

Por exemplo, se você paga seu seguro de vida anualmente por 10 anos consecutivos, esses prêmios precisam ser reservados pela seguradora e não podem ser usados livremente para outras finalidades. Somente se você deixar de pagar o prêmio no 11º ano e perder o direito ao seguro, a seguradora pode incorporar esses fundos no cálculo do Combined Ratio.

Portanto, ao calcular o Combined Ratio, é essencial excluir os prêmios do seguro de vida para refletir com precisão a disponibilidade de fundos da seguradora e sua verdadeira eficiência operacional. Esta distinção assegura que os cálculos representem corretamente a performance financeira da seguradora, sem inflar artificialmente a receita ou subestimar os compromissos de longo prazo.

Sobre a área de atuação geográfica

Seguradoras podem ser multinacionais ou atuar em determinados países, ou até mesmo regiões. É importante entender onde ela atua para ter uma idéia da politica econômica do país e como a população vê os seguros. Quando um país está em crise a aquisição de seguros tende a diminuir.

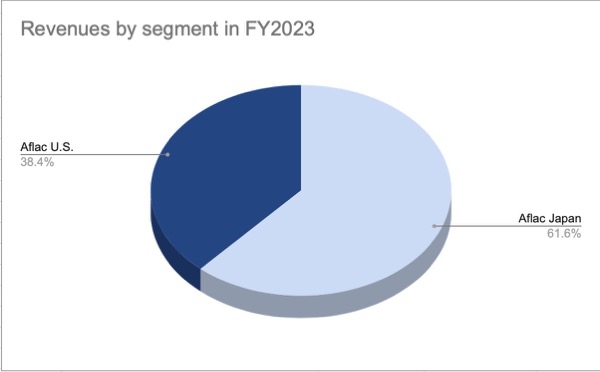

Receita por país da Aflac no final de 2023!

Para analisar a atuação geográfica vou pegar Aflac – AFL, uma seguradora que já esteve na minha carteira. Fazem seguro de vida e saúde, mas com atuação estritamente nos Estados Unidos e Japão. Apesar dela ser uma empresa americana tem um grande Market Share no Japão, então é importante tentar entender se os japoneses tem o costume de fazer seguros, isso as vezes é algo bem cultural.

Sobre os tipos de seguro

Existe uma diferença grande de números entre seguradoras com tipos de seguro ofertados que sejam diferentes. Por exemplo, aqui no nosso artigo nós citamos a Chubb – CB e a Aflac – AFL, ela são seguradoras, mas tem perfis de oferta de produtos completamente diferentes.

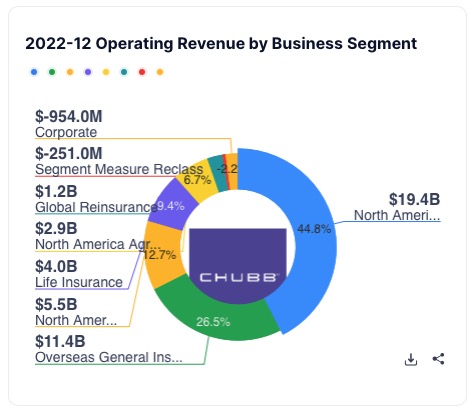

Chubb é uma seguradora focada em seguro de propriedades, veja que a fatia de seguro de propriedades nos Estados Unidos corresponde quase 45% do bolo. Se somarmos os 44,8% do corporativo com os 12,7% do seguro pessoal de propriedades, temos aqui 57,5% de seguros nesse nicho de propriedades.

Aflac já é uma seguradora de saúde e vida. Somando 21,5% do seguro de Câncer, 13% do médico, 10,5% do de vida, 9,3% de cuidados críticos e 6,8% de acidente, temos 61,1% em seguros ligado a saúde ou vida.

Conforme expliquei acima, determinados tipos de seguro tem suas nuances na hora da análise fundamentalista. Você não pode comprar os números da Chubb com o da Aflac, porque elas atuam em segmentos de seguros completamente diferentes. Tenha isso em mente nas suas análises!

Estudo de caso seguradora: RenaissanceRe RNR

Vamos falar hoje sobre a RenaissanceRe – RNR uma holding de seguradoras especializadas em re-seguros, fundada em 1993 e com sede em Bermuda, vem crescendo dividendos desde 1995.

RenaissanceRe já entregou +1.100% de retorno total em dividendos desde 2000.

Além desse nosso case de estudo, meu colega Müller o Alemão fez um post com um estudo de uma das maiores resseguradoras alemãs: Münchner Rück – MURGY – Balanço comentado, recomendo darem uma lida para ver como foi analisada a MünchenRE.

Takeaway

Analisar seguradoras na bolsa requer um olhar atento e criterioso para suas peculiaridades. Entender os indicadores financeiros, como o Combined Ratio e o Operating Ratio, é crucial para avaliar a eficiência operacional e a rentabilidade global dessas empresas. Além disso, é fundamental separar os seguros de vida na análise, dada a natureza de longo prazo desses contratos, o que pode distorcer a visão real dos resultados financeiros da seguradora.

Outro aspecto vital é a análise qualitativa do negócio, onde a compreensão da estratégia de investimento, a diversificação geográfica e a oferta de produtos tornam-se essenciais para uma avaliação completa. Investir em seguradoras pode ser uma oportunidade valiosa, mas exige uma abordagem detalhada e informada. Com esse conhecimento, você estará melhor preparado para identificar oportunidades promissoras no setor e potencializar os retornos do seu portfólio.

Temos outros posts com dicas de análises e indicadores específicos para outros tipos de ativos:

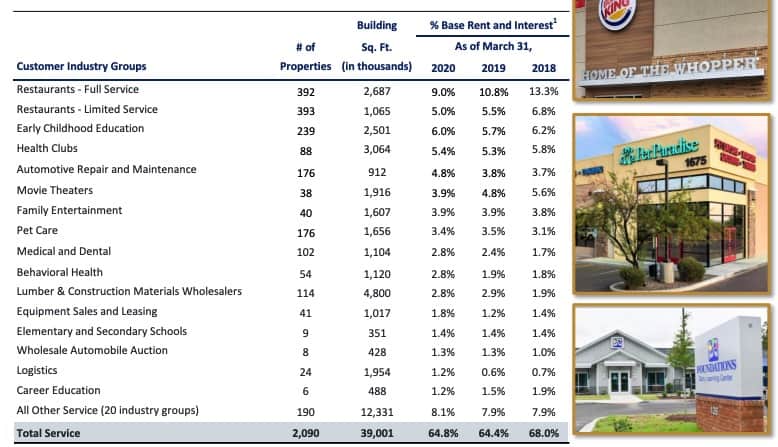

Já pensou em colocar um REIT com +2500 imóveis na sua carteira? Ele por si só já tem uma baita diversificação. Detalhe que a vacância extremamente baixa, com apenas 14 imóveis vagos. É um monstro esse REIT.

Continuando a mesma estratégia dos meses anteriores, tenho fortalecido a minha carteira Top Picks, tem bons REITs lá com preços realmente bem atraentes.

A compra total foi de $1.509 ou cerca de R$8.360,62 na cotação atual.

Quanto aumentou nossos dividendos

Essas compras colocam cerca de $88,58 a mais de dividendos por ano na minha carteira, isso dá convertido para o dólar de hoje R$487.56.

Cerca de +R$40,63 por mês em receita de dividendos para somar na minha bola de neve.

Como ele está sendo minha menor posição na carteira de REIT e tem estado num preço interessante, resolvi aportar nele novamente.

Nesse último post havíamos falado do 1T20, mas agora saiu o segundo resultado e veio com uma queda nos lucros de -11% a receita até conseguiu se segurar subindo 2,74% para 168 milhões no trimestre.

Não precisa nem dizer que a queda nos ganhos foi devido ao Covid, administração disse que tem alguns inquilinos solicitando prorrogação dos alugueis. Quase 3/4 dos pedidos de alívio do aluguel vieram de inquilinos que operam nos setores altamente impactados.

Aqui temos os inquilnos por setor nesse REIT

O fundo investiu cerca de $135 milhões na aquisição de 21 novas propriedades com um cap rate de 8,7%.

Vendeu cerca de 25 imóveis conseguindo um ganho de capital de 3,3 milhões.

Lembrando que o fundo tem hoje na sua carteira 2.554 imóveis de varejo, um portfólio de $9,2 bilhões.

Essa compra adiciona a minha carteira de dividendo o valor de $11,20 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$60.95

FARMLAND PARTNERS INC – FPI

Também compramos com os trocados que sobraram algumas ações do FPI, foi pouca coisa mesmo.

O fundo até que tem dado um bom desempenho. Com um crescimento de 33% nos ganhos, mas a receita não foi muito bem e teve uma queda de 4% indo para 10,5 milhões.

Essa compra adiciona a minha carteira de dividendo o valor de $0,60 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$3.32

TOP PICKS – STOCK

Temos um serviço no blog para ajudar os investidores a investir na bolsa americana, mostrando como selecionar os ativos para montar uma carteira vencedora na bolsa de valores.

No Ex-Dividend publicamos revistas com informações importante sobre os ativos e o mercado. Além das revistas também colocamos algumas carteiras com ativos que considero sendo os “crème de la crème” do momento. Essas carteiras tem o nome de: Top Picks.

Quando realizo um aportes nesses ativos eu público aqui no blog. Anúncio o quanto recebo de dividendos, baseando-se no que comprei nesse momento.

Ficou curioso em saber quais são os ativos Top Picks do Viver de Dividendos ?

Então, assine agora mesmo nosso serviço e tenha acesso a isso tudo e muito mais. Clique aqui. Nessa última edição da revista fizemos uma nova carteira de ações militares, são 5 empresas que você deve colocar na sua carteira e 1 que você não deve colocar. São ativos “monstro”, ações que já retornaram +700% no últimos 10 anos, confira aqui.

Essa compra adiciona a minha carteira de dividendo o valor de $76,78 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$421.08

Vamos falar de porque as pessoas tem tanta dificuldade em sair de um investimento ruim.

Um grupo de amigos combinaram de ir passar o final de semana na praia, reservaram uma casa, alugaram um carro, encheram o tanque do carro, cancelaram os compromissos e partiram para um provável e relaxante final de semana.

Cheios de expectativa, embarcaram na viagem, aceitando um engarrafamento de várias horas. Quando chegaram no destino, um passeio que era para ser divertido e relaxando, iria se tornar desagradável.

O calor que eles estavam esperando já não existia mais, alias estava chovendo e eles haviam enfrentado uma enchente durante o trajeto. Essa mesma enchente imundou a casa que ficava próxima a um córrego sujo, além de trazer muito lixo, deixou a casa imunda.

A previsão é que a chuva forte irá durar todo o final de semana. Poderia ter sido tudo tão lindo, mas agora todo mundo quer secretamente voltar para casa.

Tomara que não aconteça isso com meu passeio desse final de mês, escrever esse artigo me deu até saudade de uma praia.

Quando alguns do grupo sugerem interromper o passeio e voltar para casa, os outros reagem com incompreensão. Você já investiu muito tempo e dinheiro! O aluguel da casa de praia, do carro e o custo da viagem, tudo isso seria perdido.

O que você acha que eles devem fazer ?

Você ficaria?

Ou você prefere jogar o dinheiro fora, dirigir para casa e aceitar que ficar em casa pode ser mais vantajoso?

A maioria das pessoas nunca terminariam as férias prematuras, não importa o quão ruim seja a acomodação ou o tempo. O seu desconforto com a perda seria muito grande.

Irracionalidade

Pois bem, esse mesmo comportamento de manter o prejuízo, no mundo das finanças é considerado um comportamento irracional.

Para o nós que somos das finanças a questão é clara:

Não importa o que você decida, o dinheiro que você já investiu 😭 acabou.

Custo irrecuperável

Esse problema tem o nome de “custo irrecuperável” no mundo da economia.

Os economistas aconselham considerar apenas os custos e benefícios que podem ser esperados no futuro ao tomar uma decisão.

Mesmo assim, todo mundo conhece aquele parente que termina de gastar o resto do salário com futilidade, só porque a maior parte do seu dinheiro já foi para o ralo.

Ou aquela galera que vai ao cinema, começa a assistir o filme, percebe que ele está horrível e mesmo sabendo que pode muito bem levantar e aproveitar o resto da noite, opta por continuar a tortura até o final. Afinal quem investiu na compra de um bilhete de cinema, não irá sair, porque sempre ha esperança que o filme melhore. Chega no final você estará mais aborrecido ainda por ter gastado o dinheiro e o tempo.

Eu mesmo, no passado, já fiz muito disso com seriado. Antes assistia 3 episódios, via que o seriado era ruim, ao invés de interromper e partir para outro mais interessante, continuava a assistir mesmo não gostando. Hoje não faço mais 🤨 isso.

Claro, encontrar o momento certo para pular fora é incrivelmente difícil. Como você pode explicar que geralmente continuamos, mesmo quando devíamos saber há muito tempo que seria melhor ter pulado fora?

Uma resposta a essa pergunta é fornecida por um novo estudo que acaba de ser publicado na revista Science.

Neurocientistas da Universidade de Minnesota mostraram que é extremamente difícil não apenas para nós humanos, mas também para outros seres vivos, dar as costas a um decisão depois de investirem tempo e energia.

Mesmo se houver alternativas obviamente melhores. Isso explica muito do comportamento que descrevi no artigo de 2016 sobre abandonar um investimento ruim.

Para eles a questão é clara: nossa persistência é evolutiva.

Num estudo com 65 estudantes e 32 ratos (sei que é difícil distingui um do outro) foram submetidos a um teste de paciência em um laboratório.

Os roedores tiveram que aguardar para comer e os humanos tiveram que esperar um vídeo na internet carregar.

Sejam ratos ou humanos, todos os indivíduos testados se comportaram da mesma maneira: quanto mais esperavam, mais provável era que continuassem a esperar.

Permaneceram assim, mesmo quando os cientistas lhe deram formas mais eficientes de chegar lá.

Os ratos foram inicialmente informados por sinal acústico de que em breve haveria alimento em um dos quatro pontos de distribuição. Depois de terem se decidido, outro sinal mostrou-lhes se teriam que resistir por muito tempo no local escolhido. Embora os roedores pudessem ter mudado de ideia para chegar ao seu destino mais cedo, eles frequentemente permaneceram onde originalmente se posicionaram.

A maioria dos alunos se comportaram de maneira semelhante aos ratos. Quanto mais tempo eles investiram em um vídeo, menor a probabilidade de desistirem, mesmo quanto tiveram a opção de experimentar um canal mais promissor.

A coisa ainda pode piorar.

Não é só isso, pois quanto mais tempo os sujeitos do teste levavam para chegar ao seu destino, mais valiosa se tornava a “recompensa” para eles.

Quando solicitados a avaliar os vídeos em uma escala de um a cinco depois de assisti-los, os sujeitos do teste geralmente atribuíam aos filmes mais pontos pelos quais eles esperavam com mais tenacidade.

O que isso pode significar ?

Que não somos mais espertos do que os ratos?

O veredito dos cientistas é mais brando, eles atribuem nosso comportamento ao simples fato de que o futuro não pode ser previsto.

E porque não temos os meios para ter uma visão holística das consequências de nossas ações, somos simplesmente forçados a apostar em nossos próprios prognósticos futuros.

Na opinião dos autores, o fato de então nos orientarmos sistematicamente sobre o tempo e a energia (dinheiro) já investido pode ser uma espécie de autoproteção.

Eles reconhecem isso como uma tentativa de não darmos confiança em nossas ações.

Então isso significa que devemos nos render ao nosso destino agora?

De modo algum. Pelo menos se você acreditar em outro estudo de pesquisadores americanos de 2007.

É claro que perceber que você escolheu o caminho errado ou tomou uma decisão errada não é exatamente legal.

O resultado final é que nos beneficiamos física e psicologicamente ao dizer adeus a objetivos irrealistas: tornando-nos mais felizes, fisicamente mais saudáveis e nos sentimos menos estressados.