Se tem uma das coisas que mais tira pessoas na bolsa é a tal rentabilidade. Não sei porque todo investidor tem a mania de viver calculando a rentabilidade de seus investimentos.

Se tem uma das coisas que mais tira pessoas na bolsa é a tal rentabilidade. Não sei porque todo investidor tem a mania de viver calculando a rentabilidade de seus investimentos.

A rentabilidade é útil pra quem faz trade, para fundos de investimento para milionários saberem de seus resultados agora para o pequeno investidor que faz Buy And Hold ela não tem o menor sentido.

O grande vilão nos investimentos não é o governo, nem o cenário macro econômico mas nos mesmos com nossas emoções. São poucas pessoas que conseguem controlar suas emoções tanto na euforia quanto no pânico do mercado. Se você estiver nesse grupo pode se considerar um privilegiado. Diante disso a rentabilidade se torna uma verdadeira arma que mais lhe atrapalha do que ajuda.

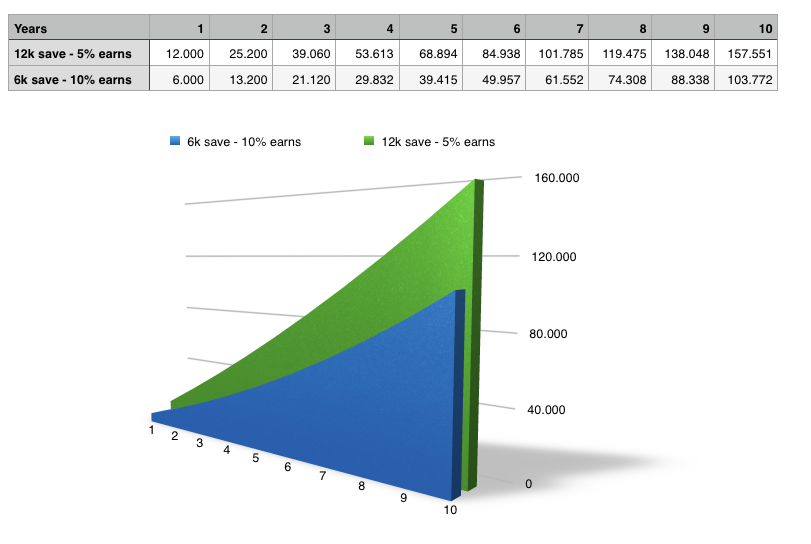

O que importa é o quanto você consegue economizar no final do mês e a quanto tempo você investe, esses dois fatores são os fundamentais no crescimento dos juros compostos. Veja abaixo no estudo que fiz mostrando uma pessoa que investe 12 mil por ano a uma rentabilidade de 5% e uma outra pessoa que investe 6 mil por ano a uma rentabilidade de 10% nem precisa explicar nada os número falam por si só:

Acompanhe no gráfico acima que não importa a rentabilidade quando se está na fase de acumular patrimônio, mas o que importa é o valor que você economiza por mês das suas despesas para converte-las em mais investimentos. A rentabilidade só será útil quando sua carteira estiver completamente formada, ou seja, quando sua renda passiva superar em 2x as suas despesas mensais. Nessa hora você terá um valor considerável de patrimônio investido no mercado aí 1% ou 0,5% a mais ou a menos farão toda a diferença.

Outra coisa que me deixa injuriado é a tara que o pessoal tem para saber o preço atual da ação e comparar com o preço que comprou para saber o quanto ganhou sendo que no momento que você compra o ativo ele vai valer aquele preço de compra ate o momento de vender se nunca vede-lo ele sempre valerá pra você aquele valor de compra.

Por isso é o que sempre falo nos meus artigos, procure empresas boas e esqueça o quanto elas valem a preço de mercado, não importa o preço que você pagou e nem o quanto ela vale agora, se ela continuar boa você nunca precisará vende-la.

Se acompanhar a minha carteira vai perceber que nunca guardo o preço de mercado do ativo, mas apenas o preço que paguei, trabalho sempre com o preço médio, que é o mesmo PM para declaração do imposto de renda e estou me lixando para o valor de mercado atual a única coisa que me importa é se a empresa continua dando bons resultados, se algum dia ela piorar eu vendo ao preço de mercado aceito o prejuízo e vejo onde errei e sigo a bola pra frente.

Saiba mais obre esse assunto neste artigo que comprara em números quem investe em rentabilidade vs aportes.

Boa tarde Viver vc sabe que adimiro e muito o seu trabalho,mas estava aqui pensando no calculo que fizeste aciama com dois investidores um aportando 6 mil ao ano e o outro 12 e calculei mesmo que o cara que investia 12 nao tivesse rentabiidade nenhuma mesmo assim ele terminaria com um capital maior que o de 6 mil o que vc nao fez foi o calculo percentual de valorização do capital que para o que investia 6 foi de 44,1% enquanto que para o que investia 12 foi apenas 31,2%. Assim eu sei que nao se deve olhar a renabilidade mas dessa forma ai tmb fica um pouco distorcido!

trabalhe pra dobrar os seus rendimento e pare de ficar perdendo tempo querendo ganhar 5% a + na bolsa

é isso que queria explicar

se vc não entendeu não consigo achar nada mais ilustrativo

Olá,

Essa de se fixar no retorno do investimento, tá certo! Mas quando se começa a investir, não temos que ter uma base? Um exemplo, carteira com 10 papéis, o “certo” não seria os papéis terem um peso diferente? Como colocar pesos diferentes nos papéis, pode se usar o retorno dos dividendos ou a valorização do papel? E depois sim, esquecer as porcentagens e focar nos aportes.

leia isso

Boa tarde, parabéns pelo trabalho, muito bom mesmo…eu estou iniciando na bolsa americana, gostaria de saber q site vc verifica o valor dos dividendos dos Reits e das ações.

Obrigado.

Ola E

tem vários sites, nos States eu uso 50% o Morningstar e 40% o site da própria stock

no brasil eu uso 100% das vezes o pessoal da PR olhe Aki https://plataforma.penserico.com/

Valeu amigo, muito obrigado.

Só mais uma pergunta, na média os reits pagam qt em percentagem de dividendos?!

recomendo ler isso aqui.

Então estou lascada pq nao consigo mais aportar, apenas vivo de renda.

obrigado pelos links dos artigos no comentario anterior VD.

o problema é bem complicado mesmo, porque se vc não aporta mais aí sim deve ter mais cuidado ainda para noa ficar girando o seu patrimônio e acabar como isso.

fica a dica

Velho… só estou aqui me perguntando o quanto vc nao deve ter se ferrado com acões nesses ultimos anos!!!!

Que dó de tu

por pessoas que pensam como vc que resolvi participar do ranking de rentabilidade da blogsfera

só pra poder esfregar isso na cara de quem vier escrever isso q vc acabou de escrever

durma com isso na sua consciência

Tá bom então….

Parabéns!!

só pra complementar competi com outros blogueiros que investiam em TD e olha que na época o TD não era essa coisa ridícula que é hoje.

rentabilidade é importante, mas o aporte é mais. assim estou chegando lá. gostei do artigo. parabens.

isso aí V, crescimento nos aportes é a chave pra alcançar a IF

Eu aprendi há muito tempo a não olhar rentabilidade. Quando olhava, só girava patrimônio e enriquecia o sistema em busca de “melhor rentabilidade”. Com isso ganhei muita tranquilidade agora e meu patrimônio só sobe.

É nessa linha aí Gustavo

VD,

Conheci hoje o blog e dei uma lida em algumas postagens sendo que tenho algumas curiosidades sobre seus investimentos. Mesmo você sendo averso a verificar a rentabilidade dos seus investimentos ao longo do tempo, você já fez um comparativo de qual seria seu saldo em reais (líquido de imposto de renda) caso você tivesse realizado os mesmo aportes que você fez na sua carteira ao longo desses anos comparado se tivesse alocado somente em investimentos de RF (CDBs, LCs, Debêntures dentre outros). Hoje se você investir em RF que pague IPCA +7% (líquido), você duplica seu investimento em 2 anos, sem deteriorar o seu principal. Diga ai, qual foi a rentabilidade dos seus investimentos comparada a inflação do período.

Grande abs.

Olá Thiago

Primeiro esqueça renda fixa ainda mais tesouro direto, a menos que queria sustentar o sistema leia aqui http://viverdedividendos.org/cuidado-com-o-calote-fuja-da-renda-fixa/

Bom eu sei que muita gente me questiona sobre rentabilidade por isso resolvi num ano anotar mês a mês, só pra dar um tapa de luva nesses questionamentos, só olha os resultados aqui http://viverdedividendos.org/balanco-geral-2015/

Para de ficar olhando o próprio embigo, ou seja, pare de olhar pro retorno imediato, enquanto estiver fazendo isso vai ser ter retornos medíocres. Mas se vc não mudar primeiro sua forma de pensar nem adianta entrar em empresas de crescimento de dividendos, fica no BABA da RF mesmo que vai ser menos traumático

Mas uma coisa que nunca entendo nessas comparações, não é que a rentabilidade não importa, mas que ela não ganho do aporte, pq, se vc considerar duas pessoas que fazem o mesmo aporte, quem obtiver melhor rentabilidade vai sair na frente, então pq falar que não importa?

Vc acha que o cara que fica preocupado e passa 4 horas do dia para melhorar a rentabilidade vai conseguir tempo pra se dedicar a aumentar os aportes quando ?

Olá amigo dos Jogos. Tudo certo?

Sobre este seu cálculo, acho que compensa mostrar no longo prazo de verdade:

1- o Ivan está certo e o cálculo está errado.

2- em 10 anos, beleza, pra quem faz aporte de 12k ano à 5%, 155.282,00; aporte de 6k ano à 10% 102.422,00.

3- agora, em 30 anos, a história muda: o cara dos 12k estará com 832.259,00 e o cara dos 6k com 1.130.244,00.

Perceba, se você conseguir fazer o aporte em valores iguais, você nota a diferença logo nos primeiros 6 meses.

Não ensine quem tem pouco dinheiro pra investir a investir sem pensar em rentabilidade ou inflação, isso é errado. O cara vai chegar no objetivo dele pra poder desfrutar da vida muito mais rápido, ou, como dizem por aí, na “IF”.

O ideal é fazer os dois, dependendo da sua profissão, você vai aumentar aporte como? E rentabilidade se olha uma vez por mês e olhe lá, não há como perder tempo nisso.

O resto do artigo está totalmente correto, empresas boas devem ser o foco; aumento do patrimônio.

Vou continuar lendo suas postagens e seguindo sua evolução, grande abraço.

Absolutamente errado o importante não é sua rentabilidade, você deve focar no seus aportes. Se você não tem condições de subir os aportes você tem que rever sua estratégia é procurar uma outro caninho profissional que lhe permita isso.

Se ficar ficando em rentabilidade vai terminar girando patrimônio como isso http://viverdedividendos.org/rentabilidade-leva-ao-giro-de-patrimonio/

Qualquer esforço gasto na rentabilidade é um esforço a menos nos aporte que valem muito mais. Sua interpretação não faz sentido por isso

Obrigado por compartilhar! Onde posso ler mais sobre essa questão? vc indicaria uma boa leitura para quem está começando? Parabéns pelo site ! !

Sugiro começar pelo Jeremy Siegel depois partir pro miszhari

Quais acoes esta operando hj em NY? Qdo compra papeis pensa em qual prazo de investimento para aquele cenario (USA)?

da uma olhada na minha carteira

depende da operação para o BH não tem prazo para o trade de valor tenho um prazo especifico

Bom dia,

O cálculo na tabela está errado. Coisa rápida, você colocou 12 mil de investimento, no primeiro e segundo ano. E o rendimento por ano é 5%. No ano 2 terei, 12.000 (que acabei de aplicar) + 12.000 * 1,05 = 12.000 + 12.600 = 24.600.

Na tabela está 25.200.

Parabéns pelo blog. Muito bom! Foi só uma escorregada.

Olá Ivan

A simulação o usuário não vai fazer um único aporte mas aportes mensais, precisa considerar isso.

Juro composto

VDD, Excelente post, concordo plenamente. Eu calculo a rentabilidade, admito, mas não vejo utilidade nenhuma. Alias, a única utilidade é que, como estou em fase de aprendizado, serve para eu entender melhor o que faço e os resultados disso, mas na prática não serve para mais nada.

Parabéns pelo Blog, muito bom.

Abraços

Olá E.I

Obrigado pelo apoio.

Olhar rentabilidade pra mim só no final do ano quando faço o fechamento geral dos investimentos e não uso para tomar nenhuma decisão.

O problema é que muita gente fica obcecado em aumentar a rentabilidade e esquece que o determinante para a IF são os aportes.

Parabéns pelo site! Estou em processo de iniciar (ou pelo menos, tentar) investir no exterior, procurando mais segurança e maior previsibilidade das regras do jogo para o meu patrimônio e o que tens publicado tem me ajudado bastante!

Novamente, parabéns pelo trabalho e obrigado por compartilhar!

Abraço!

valeu

obrigado!

Cara, parabéns pelo site!!! Era o que estava procurando….Investir no exterior!!!! Ainda não sou tão corajoso como vc em colocar tudo em renda variável, mas um dia chego lá!!!

Opa valeu pela força Carlos.

A renda variável pode não ser tão variável assim se você estiver bem diversificado, mas tem hora que é preciso ter coração de ferro, principalmente quando o mercado está em queda como agora.

Prefiro investir em ETF mesmo!!! Acho menos trabalhoso e mais o meu perfil!!!! :P