Resolvi diante do cenário atual do país, fazer uma reestruturação do meus ativos na carteira de FIIs, a ideia era trazer um pouco mais de qualidade para a carteira, como fiz a uns anos atras na minha carteira ações onde retirei aquelas que possuíam, na minha visão, um case de negócio mais fragilizado e adicionei algumas outras fechando a carteira apenas com as empresas que achei que possuíam o melhor case. Lembrando que mesmo assim não é algo definitivo, eventualmente alguma outra empresa pode entrar ou sair da carteira dependendo dos resultados e perspectivas de mercado.

Resolvi diante do cenário atual do país, fazer uma reestruturação do meus ativos na carteira de FIIs, a ideia era trazer um pouco mais de qualidade para a carteira, como fiz a uns anos atras na minha carteira ações onde retirei aquelas que possuíam, na minha visão, um case de negócio mais fragilizado e adicionei algumas outras fechando a carteira apenas com as empresas que achei que possuíam o melhor case. Lembrando que mesmo assim não é algo definitivo, eventualmente alguma outra empresa pode entrar ou sair da carteira dependendo dos resultados e perspectivas de mercado.

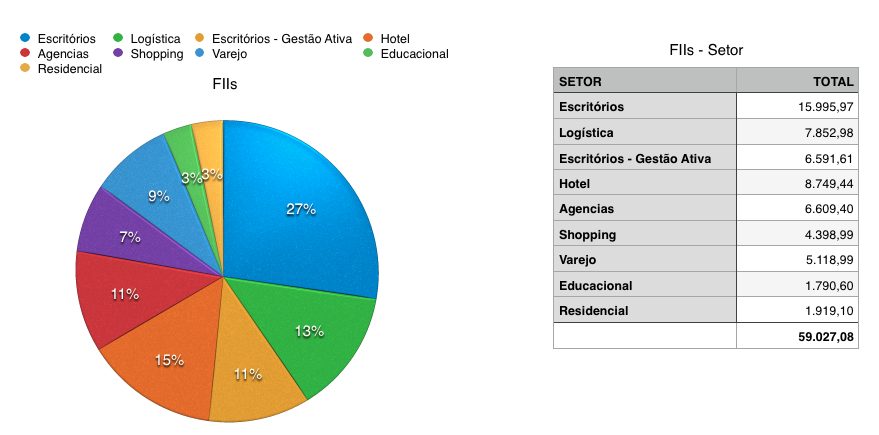

A minha carteira de FIIs tinha uma exposição muito grande no setor de escritório, como acredito que seja também a da maioria dos investidores, visto que o setor é um dos mais expressivos no mercado de FIIs. Desde quando montei a minha carteira existia essa preocupação da exposição em excesso nesse setor, mas por falta de opção e por ainda não conhecer bem o mercado de FIIs optei, por precaução, diversificar para minimizar os riscos.

Depois de um tempo estudando e acompanhando alguns FIIs já comecei a ter alguma base e fui montando uns parâmetros para definir melhor a escolha dos ativos, sobre esses critérios vou falar no post de compra dos novos FIIs. Por hora aqui vou colocar algumas perspectivas minha sobre o mercado de FIIs e em especial o setor de escritórios. Abaixo uma lista com alguns fatores que combinados motivaram a minha mudança na carteira de FIIs.

O bom momento nas cotações de FIIs

Em se tratando de ações quem me conhece aqui do blog sabe que para investimento no longo prazo com aportes mensais eu não me preocupo muito com o preço que estou pagando, pois isso no final das contas não afeta em nada os investimentos nessa etapa de acumulação de patrimônio. Veja sobre isso aqui.

Em se tratando de FIIs a história é totalmente diferente, isso porque por uma série de motivos que não vamos nos ater aqui no momento, os FIIs não crescem como as ações eles tendem a ficar lateralizado por um longo período de tempo. Então sim! Para eles é importante o preço que você está pagando e a imagem acima foi um dos motivos de realizar essa estruturação da minha carteira nesse momento, os FIIs estão bem deslocados das ações como pode ser visto no gráfico, com os FIIs em azul e ações em vermelho.

Claramente é possível ver que mesmo diante de um cenário de instabilidade que estamos esperando nos próximos anos até o momento os FIIs não vem sofrendo como as ações, o que não consigo entender pois pela atual conjuntura o mercado deveria estar sofrendo como um todo, talvez o pessoal esteja migrando para os FIIs por acha-los um investimento mais conservador e menos volátil que as ações, o que até certo ponto é verdade.

Taxa de juros Brasil e dos Estados Unidos

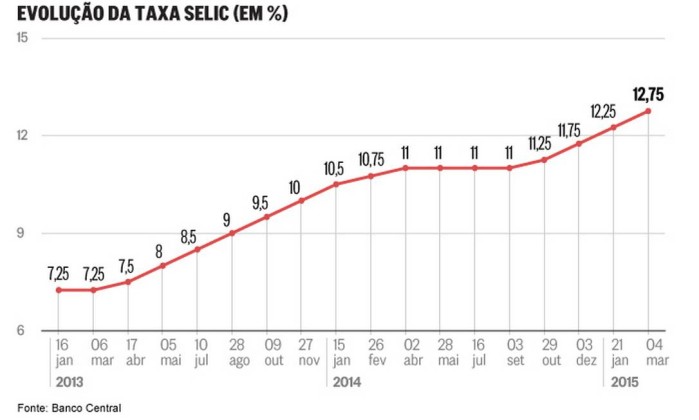

Não da pra entender como a taxa de juros subindo da forma que está e as cotas dos FIIs ainda não estão indo no sentido contrario, enfim talvez seja um bom sinal que o pessoal está deixando de fazer giro de patrimônio, veja sobre isso aqui, e passaram a entender mais sobre investimentos de longo prazo, ou talvez seja justamente um giro de patrimônio das ações para os FIIs como eu citei acima.

O gatilho inicial que motivou a estruturação na minha carteira nem foi o cenário atual da taxa de juros brasileira, mas sim o futuro dessa nossa taxa de juros. O catalizador disso foi o anuncio por parte do FED que irá aumentar as taxas de juros, quando Janet Yellen anunciou que iria aumentar a taxa independente do cenário econômico global.

Se está achando os juros no Brasil elevado é porque você ainda não viu o que vai acontecer quando os USA começarem a aumentar a taxa de juros no mercado americano, por ser uma assunto mais demorado eu comento sobre ele no vídeo em anexo no final do post.

Sobre um aumento da taxa de juros americana pode ser ruim por um lado, mas bom por outro. Venho estudando sobre REITs justamente para quando o mercado americano começar absorver essa elevação dos juros poder começar a montar a minha carteira de REITs, mas isso é coisa pro ano que vem, nesse ano vamos focar nos estudos.

Perspectivas do setor de escritórios

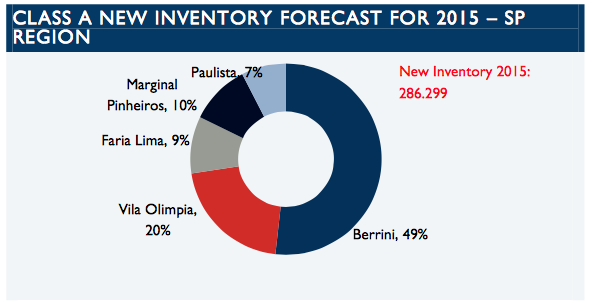

Esse talvez seja o principal motivo da minha reestruturação, entendo que o mercado de escritórios vai sofrer muito mais que os demais mercados nesse ciclo econômico que estamos passando, claro todos os setores sofrem na crise, mas o setor de escritório vai se agravar por conta da entrega de novos estoques.

Veja no gráfico acima como em 2014 e inicio de 2015 tivemos um forte crescimento na entrega de estoque, e pelos analistas ainda teremos outra pancada, mas não tão grande quanto a de 2014. Termos um excesso tremendo de oferta enquanto que justamente estamos passando por um momento de baixa demanda, não precisar ser gênio pra adivinhar o que vai ocorrer com os contratos de alugueis e a taxa de vacância.

Eu fico me perguntando, até quando vai durar esse ciclo econômico ruim a ponto do mercado começar a aquecer e retomar a absolvição dos novos estoques ? Não existe uma resposta exata, mas vejo que se o governo estivesse fazendo um ajuste econômico certo, talvez em 2 anos o país voltasse a crescer, mas não é isso que temos visto, talvez estejamos na famosa década perdida, eu falo mais sobre essas perspectivas no vídeo em anexo no final deste post.

Uma coisa é fato em se tratando de imóveis nem todos enfrentam crise, na maior crise imobiliária da história, em 2008 nos Estados Unidos, os imóveis no Texas, se não me engano, cresceram enquanto todos os outros estados tiveram uma queda acentuada nos preços. Ou seja a conjuntura especifica daquele estado favoreceu e fortificou a sua situação de forma que parece que 2008 não existiu para eles. Tinha alguns prédios no coração de NY que independente da crise de 2008 mantiveram os alugueis e a sua valorização em alta. A crise pode ser um bom momento para identificarmos esses imóveis excepcionais, certamente é uma oportunidade única que teremos nos próximos anos.

Vendas realizadas em 15, 21, 22, 23 e 25 de Setembro.

| Empresa | Código | Qtde |

|---|---|---|

| BM BRASCAN LAJES | BMLC11B | 29 |

| EDIFÍCIO OUROINVEST | EDFO11B | 7 |

| BTG PACTUAL CORP | BRCR11 | 29 |

| CSHG REAL ESTATE | HGRE11 | 2 |

| MULTIGESTAO RENDA COM | DRIT11B | 24 |

| CSHG JHSF PRIME OFFICES | HGJH11 | 1 |

Já atualizei a minha carteira com essa nova venda.

Perspectivas do mercado de FII

No vídeo abaixo faço uma síntese de tudo que falei acima, além de ter alguns comentários sobre o mercado de FII que fiz exclusivamente no vídeo:

[jetpack_subscription_form show_subscribers_total=0 title=”Receber novidades por e-mail” subscribe_text=”Gostou do blog? Então se inscreva no campo abaixo para receber as atualizações via e-mail e curta nossa pagina no Facebook.” subscribe_button=”Inscrever!”]

[…] http://viverdedividendos.org/bvmf-vendas-setembro-2015-bmlc11b-edfo11b-brcr11-hgre11-drit11b-hgjh11/ Hashtags: #Perspectivas #mercado #FII Autor ID: UCRpR1bXcEs9uoLKf-xPup_w Autor: Viver de Dividendos […]

Olá!!

Seu blog é ótimo! Aprendo muito com ele.

Gostaria de saber que ferramenta vc usa para criar esses gráficos e de onde vc tira os dados? Perco um tempo enorme garimpando essas informações e tempo é dinheiro.

Obrigado

Olá Artur

Obrigado pela força, esses gráficos são feitos no numbers http://www.apple.com/br/mac/numbers/ mas o procedimento pra jogar os dados são manuais, vc não vai conseguir fugir muito disso porque não tem nenhum site eficiente pra estudos de FIIs aqui no brasil.

VdD

Que bela surpresa!

Fiquei um tempo em off, e agora vi muitos artigos muito interessantes em seu blog.

Vou colocar um link bem interessante de uma palestra da rio bravo onde eles falam sobre precificação das cotas de fii baseado na tx juros da NTNB.

https://www.youtube.com/watch?v=rhUWSgcwRhc

De uma olhada e depois me fala o que vc achou. Eu estou usando atualmente essa precificação que me parece bem razoável.

Abs

Olá

cwhitesox interessante o vídeo, inclusive ai em linha com o que o Mestre dos Dividendos utiliza, porém no modelo dele foi acrescentado algumas variáveis que acredito deve fazer parte da precificação, como vacância, contratos, e valor patrimonial.

os métodos são interessantes, mas pra mim essa questão ainda continua em aberto, um modelo de precificação pra ser mais eficiente deve-se considerar ganhos futuros na analise, talvez nos FIIs/REITs isso seja diferente, como ainda não concluí meus estudos não dá pra tirar conclusão.

A questão sempre foi aproveitar a contra mão do investidores em FII, a maior parte dos investidores deste mercado vem usando como parametro este modelo de precificação citado acima.

Ou sejá não importa muito se investe na renda fixa, a grande sacada sempre foi ir na contra da mão do mercado !

IFIX na altura sem fundamentos faça aporte regulares usando apenas metade do aporte.

IFIX caiu consideravelmente monitore o DI para entrar na contra mão da manada com o modelo de precificação citado anteriormente.

Deste modo não se trataria de fazer preço médio para baixo, mas sim comprar mais cotas nas quedas do IFIX.

A ténica se chama aporte dobrados .

Sobre os percentuais citado acima: “Sáo baseados no feeling”.

Interessante vou fazer uma simulações depois pra achar o meu ponto de equilíbrio.

Vc teria alguma calculadora (aka excel) para esse modelo ou vc costuma fazer na mão?

Procure no meu blog por: “Demonstrações FInanceiras em FII” o artigo foi lançado sábado.

Fala sobre um método que tenho desenvolvido para monitorar a saude financeira dos FII de minha carteira.

Sobre precificação modelos usados no mercado acionario não devem ser usados para avaliar FII.

Pametros para avaliar boas compras, geralmente analise gráfica aliado a precificação das NTN-Bs.

Sempre que uma NTN-BS oferecer 13% líquidos ou mais.

O respecitivo FII tem que apresentar no mínimo 12% de yield com perspectiva de reajuste nos contratos de alugueis.

Sempre que o yield estiver abaixa de 10% e NTN-B acima 12% acenda o sinal vermelho.

Este método de precificação deve ser usado moderadamente , pois existe outras variaveis em jogo.

A segunda parte diz respeito ao PV este indicador deve ser levado em conta como margem de seguraça para yields menores.

Exemplo Yield de 10% porem P/VP inferior a 20% bons contratos e baixa taxa de vacância.

Exemplo prático:

KNRI11:

Cotação 112,50

VP 156,46

Rendimento: 0,92 Mês

Cape rate 7,29% ao Ano.

Yield projetado sem reaplicação dos dividendos: 9,81%

Yield reaplicado levando consideração reaplicação dos dividendos: 10,27%.

Vacância: 1,06%

Ocupação: 98,94% da ABL

NTNB 2019:

Taxa: 7,15%

Rentabilidade líquida: 12,15%

12,15% / 12 = 1,01% yield mensal.

KNRI11

Yield atual 10,87% com reaplicação.

10,87% / 12 = 0,90 yield mensal

Sempre que o PV estiver abaixo de 20%

Subtraio Subtraio 0,05% do yield da NTN-B

Sempre que os contratos forem bons.

Subtraio 0,03 da NTN-BS

Taxa de vacância 0% ou proximo de 0%

0,02%

Portanto 0,91% de yield na NTNB contra 0,90% do KNRI com reaplicação.

Como tenho diversos títulos do governo: Fico com KNRI abaixo de 110,00 recentemente consegui pegar pelo preço de 109,90.

Obviamente todo modelo de precificação tem seus prós e contras : Porem este modelo é usado pela maioria do investidores de FII.

Sempre que o DI futuro dispara consquentemente todos premios de risco do tesouro direto aumentam, neste cenário há pressão na ponta vendedora dos FII com yield reajustando de acordo com as NTN-Bs.

Sim isso é uma absurdo porque nos da margem para comprar imóveis descontados !

Aqui esta o foco de minhas estratégia, ” não visa o yield em si”, mas conseguir comprar mais metros quadrado com yield médio.

Um ciclo imobliario pode demorar em torno 10 até 15 anos para acontecer , ou sejá a estratégia é para longo prazo.

Sempre que compro prédios com boa margem de PV e com yield similar as NTN-BS estou ganhando em seguraça, já que os laudos nos próximos anos tendem a depreciar os imóveis “porem o mercado é imaturo e comete exageros”

Para saber quando o mercado comete exageros convem auferir uma pesquisa de metro quadrado da região:

Exemplo se um prédio similar ao meu na mesma região esta sendo vendido por 14k o metro quadrado e o seu FII esta sendo negociado por 10k o metro quadrado.

Caso este fII me pague um yield bem proximo da NTN-B pelo modelo de precificação anterior, o desconto sobre PV sejá realmente fora da realidade.

Existe uma distorção do mercado ao qual podemos tirar vantagem para o longo prazo.

O mercado de FII em sua maioria é rentistas: Portanto o pessoal se interessa pelo yield se esquecendo do imóvel por de trás da aquisição.

Obivamente que existe FIi : que aceito ganhar muito menos pelos metro quadrado e respecitvo yield ou pela margem seguração relativamente alta.

Exempo: SHPH11: Paga um yield médio de 0,55 ou 0,60%, porem para este FIi sofrer desvlorização substancial todos os outros FII tendem para desvalorização.

Portanto este FII não tem o papel de remunerar capital , mas serve como hedge da carteira ” ou sejá não valoriza porem desvaloriza pouco.

Já outros aceito ganhar quase nada de yield pela margem exagerada em relação ao VP.

Este módelo que uso habitualmente precisa levar em conta a relação da carteira como um todo.

Cada FIi tem sua função:

Alguns servem para pagar yield melhores.

Outros apostas futuras em relação ao VP

Alguns servem de hedge “caso do SHPH”.

Ou sejá o equilibrio da carteira deve ser levado em conta.

Como tenho segurança de investir usando tais modelos?: Simplesmente trabalhei em 6 FII de minha carteira pessoalmente.

Por conhecer o mercado aonde estou inserido venho captando distorções se comparado ao investidor médio de FII que se guiam apenas pelo yield.

Se levarmos em conta que uma pessoa paga em uma casa atualmente.

300 mil para receber um yield de 0,4% livre de impostos quando alugar o imóvel.

Existe FII que me pagam 0,8 0,9% com desconto de 20%, 30% sobre VP além de inumeros imóveis em seu portfilio .

Existe aqui uma distorção de mercado “podemos aproveitar!”

Grandes players sambem disso, derrubam as cotações para comprar mais barato, consequentemente vão concetrando mais cotas em suas mãos.

Equanto os sardinhas ficam girando metro quadrados que vão sendo acumulados pelos tubarões de mercado.

Pelo módelo mátematico a propria concentração de cotas na mãos dos mais ricos é algo inevitavel, consequentemente nossa liquidez será cada vez menor.

Fundo de fundos entre outros players do mercado Como Heding GriFFo, grupo votaratim, Fundos de fundos do bradesco, Itau etc sempre tem ordens animalesca no book, pricipalmente quando cotações oferecem desagio.

Primeiro eles inserem ordens animalesca no book principalmente quando o ifix esta na altura, vão entrando com ordens de vendas aos pouco derrubando o ifix.

Quando rola uma fuga para TD estes player já líquidos capitalizados entrão no mercado com ordem bizarras levando boa parte do BOOk.

Ondens na casa dos milhões , estes players vem praticando uma estratégia de rouba montes, upam o IFIx para sardinhada entrar , logo depois recompram da sardinhada indo para o TD a preços baratos.

Aqui esta a pergunta porque o IFIX sobe sem fundamentos! As cotas estão se concentrando na mão de poucas pessoas.

Quando estes players entrão no mercado eles derrubam os indíces substancialmente.

Basta observar o numeros de cotista diminuindo no mercado do FII.

Sinal de concentração de cotas na mão de cada vez menos players.

O BBPO em 2012 chegou a ter 50 mil cotistas , atualmente acredito que tenha 25 mil.

Fundo antigos como ABCP ao qual tenho uma minuscula particiação, com apenas 400 cotistas no seu portfolio.

Para monitorar este indicador aconselho: Ir em Informe mensal.

Todo os meses os fundos oferem a base matemático do numero de cotistas, consequentemente percebemos que o numero vem diminuindo substancialmente.

O artigo era recente, por isso não tinha encontrado, estou com uma lista de pendência no meu RSS certamente ele deve estar no bolo.

Interessante esse seu modelo de precificação, agora o que te levou a tirar 0,05 para PV, 0,03 para os contratos e 0,02 para vacância ? tem algum modelo matemático por traz ou é apenas feeling ?

Outro detalhe é que esse modelo considera que o investidor iria aplicar um custo de oportunidade entre FII x RF, blz q vc use a RF como benchmarks para o modelo, mas um investidor que não queira investir em RF deveria continuar comparando com esse benchmarks ou teria algum outro para substituído?

Vou dar uma lida no seu artigo e comentar lá melhor depois.

Fala dividendos.

Reparei que sua carteira incialmente estava bem desbalanceado, sobre a leitura do cenário de escritórios esta correta.

No final de 2016 será finalizada algumas entregas na região da berrine, acarretando em dificuldade para maioria dos FII de escritórios da região.

Sobre sua perspectiva de compra “acredito ser a ideal para longo prazo”, mas até que este longo prazo chegue você precisa se blindar em bancos , educacional e hospital.

Exatamente a mesma leitura que fiz alguns meses atrás.

Sobre comprar a qualquer preço: Um erro comum para quem esta iniciando no mercado, trazendo estratégias do mercado acionario e aplicando nos FII.

Cito 3 exemplos simples.

Primeiro os ativos não são alavacados como ações portanto não há dívidas para o mesmo

.

Sabemos que as empresas vem emitindo debêntures arrecadando dinheiro em tempos de crise, em contra partida oferecendo juros estratofesricos para seus credores.

Segundo fator : O que dita valor em um respectivo FII

Perpectiva do fluxo de caixa , Qualidade construitiva, localização, metro quadrado competitivo , setor de atuação,boa gestão e qualidade nos contratos.

Terceiro fator:

Por não serem alavacandos como ações, o mercado dos FII se altera dentro de uma perpestiva referente ao mercado imobiliario, trabalhando dentro de uma banda de tolerância condizente com valores oferecidos por imóveis no mercado brasileiro.

Ou sejá FII não multiplicam seu valor igual ações de crescimento ou mesmo de dividendos moderados.

FII não devem ser analisados de uma perpectiva do mercado acionario é um erro absurdo.

FII não devem ser comprados a qualquer preço.

A questão do juros estou contigo.

Acredito que vá afetar nossa economia como um tudo, porem abre tambem oportunidades para o longo prazo.

Outro estudo que tenho em mãos: Acredito que você já deva ter percebido, com o passar do tempo FII brasileiros tendem a ter cada vez menso liquidez.

Será comum um numero restrito de cotistas, tambem um spread grande no BOOk de venda , repare nos FII mais antigos, devido a isto é recomendavel que se tenha outro investimentos líquidos para comprementar nossa carteira de FII.

Olá MD

Eu concordo contigo. Sobre o valuation na hora dos aportes nos FIIs, mas ainda não defini nenhum modelo para isso, tenho usado o DCF porém ao invés do LPA uso o FFO, o problema é que informações financeira dos FIIs ainda é muito difícil de conseguir o que me dificulta muito.

Vc está utilizando algum método especifico de FII para fazer um valuation na hora dos aportes?

Sobre a liquidez, vai ser um problema ainda maior nos próximo anos e deve se agravar visto que com o cenário que está se desenhando é provável que não teremos novos lançamentos de ativos na bolsa e os atuais a tendência é que os investidores segurem ainda mais, uma alternativa pra mim mesmo sendo bem mais alavancados seria iniciar uma carteira de REITs, algo que já estou trabalhando nisso.