Em um mundo repleto de informações que nos impulsionam a agir com rapidez, o verdadeiro sucesso no investimento em dividendos não está na velocidade, mas na paciência. Neste artigo, vamos explorar as lições essenciais para se tornar um investidor de dividendos bem-sucedido, superando desafios e aproveitando as oportunidades que surgem com o tempo.

A capacidade de ignorar os ruídos e manter o foco em uma estratégia sólida é o que separa os investidores que colhem frutos a longo prazo daqueles que se perdem pelo caminho.

Os melhores investidores de dividendos que vi até hoje são aqueles que compram uma ação e então deixa-as em silêncio por um longo período de tempo. Muitos pensam que podem fazer o mesmo, mas na verdade é que poucos tem a energia suficiente para suportar esses ruídos temporários. Isso irá definir seu sucesso ou fracasso como um investidor de dividendos.

Muitas vezes, os investidores desistem das empresas após longos períodos de baixo desempenho. Depois que esses maus ventos passam as coisas costumam a se reverter para a média e os acionistas verdadeiramente pacientes e com uma visão de longo prazo são recompensados.

Aqueles que se assustaram facilmente acabam se lamentando por ter saído prematuramente e muito provavelmente não conseguiram aprender a lição de que ter sucesso nos investimentos exige paciência.

O segredo está em selecionar empresas que se encaixem nos seus critérios de entrada. Fazer uma boa pesquisa quantitativa e qualitativa e depois largar lá seu capital sem se preocupar em demasia com os ruídos trimestrais e anuais. Você tem que ser paciente e não ter medo dos períodos temporários onde é comum termos fracos desempenhos.

As vezes as coisas podem parecer bem feias até que a maré vire. Se ficar saindo e entrando de posições nesse meio tempo, é muito provável de seus ganhos ficarem nas mãos dos impostos, taxas de corretagem, perdas de custo de oportunidade.

O investidor de dividendos bem sucedido sabe que no meio do seu pote sempre terá aquelas empresas perdedoras, mas que seus vencedores vão fazer muito melhor em média e ainda irá gerar um retorno adequado do seu portfólio ao longo de um período de 20 a 30 anos.

É difícil dizer se um problema que todos estão falando é temporário ou de longo prazo que resultaria no desaparecimento da empresa, a criação de um verdadeiro micão. Ignore a maioria das opiniões e continue seguro nos seus investimentos. Acredito que ninguém pode prever o futuro, é por isso que tento ignorar essas especulações que podem ou não tornarem-se verdadeiras. O investidor de dividendos precisa ter nervos de aço e convicções nas suas escolhas para poder segurar seus ativos nesses momentos mais conturbados.

Na internet tem vários relatos de histórias de pessoas que colocaram $1.000 na Johnson & Johnson em 1972 e deixou os juros compostos fazerem o seu trabalho por décadas, no final terminaram com $97.500.

Na realidade afim de ganhar esse belo retorno, o investidor teve que passar por períodos difíceis que testaram o seu senso de julgamento. Por exemplo, teria sido difícil segurar uma posição em JNJ quando as ações sofreram forte correção em 1972-1974. Também seria difícil manter o estoque até 83, quando os preços das ações da JNJ superaram o topo histórico. Também seria difícil de manter a ação durante o caso da Tylenol em 82, quando a empresa foi bombardeada com noticias terríveis todo o tempo. Em 2010 também teve outro momento conturbado quando a empresa passou por diversos recalls.

É difícil para a maioria dos investidores se segurar numa empresa onde os preços não saem do lugar a quase uma década. Como um amante de empresas de crescimento de dividendos preocupo-me em receber o pagamento por ser paciente e receber um cheque maior de dividendos todos os anos.

Hoje em dia é difícil segurar ações da McDonalds (MCD), conforme a opinião popular vem martelando em cima do case de negócio da empresa dizendo que esse modelo de comida insalubre não se sustenta, que o aumento de salário dos colaboradores vai quebrar o caixa da empresa, que a geração y não vai mais ao McDonalds, etc. A realidade é que o same store do MCD estagnou e o lucro desacelerou nesses ultimas dois anos. Isso seria uma tendência real ou apenas uma situação temporária? Além disso MCD é muitas vezes comparado com concorrentes que são relativamente novos, e portanto é natural que esses tenham uma base de crescimento muito maior que o MCD.

Se você parar por alguns minutos perto de um MCD você verá pessoas esperando na fila, e comprando seus almoços rápidos. A empresa ainda é inigualável em sua escala de operações e ainda consegue vender seus produtos para milhões de clientes em todo o mundo. A marca mundialmente conhecida ainda está lá, os locais prêmios em diversos centros pelo mundo todo ainda estão lá.

É verdade que muitas vezes blue chips tendem a tropeçar de vez em quando. Isso foi verdade em MCD em 2002-2004. É verdade novamente em 2014-2015. Se você tivesse vendido em 2002-2004 você teria perdido ganhos de capital e dividendos que foram muito maiores que os riscos. MCD foi uma incrível lição para mim.

Pode parecer contra-intuitivo, mas empresas podem fornecer bons retornos aos acionistas no longo prazo, mesmo que as receitas estejam estagnadas. Por exemplos investidores da Sears em 93 tiveram retornos maiores que o S&P500 durante 20 anos. Isso foi devido aos spin-offs, dividendos regulares, recompra de ações, redução de custos operacionais e venda de ativos.

Mc Donalds tem ainda muitas formas de gerar retornos aos seus acionistas, temos um monte de imóveis e muitos restaurantes que ele pode fazer a refranchise da sua rede, aumentando ainda mais a quantidade de dinheiro para os acionistas. Imagina o quanto de dinheiro você não iria receber se McDonalds lançasse todos os seus imóveis e os converte-se em um REIT?

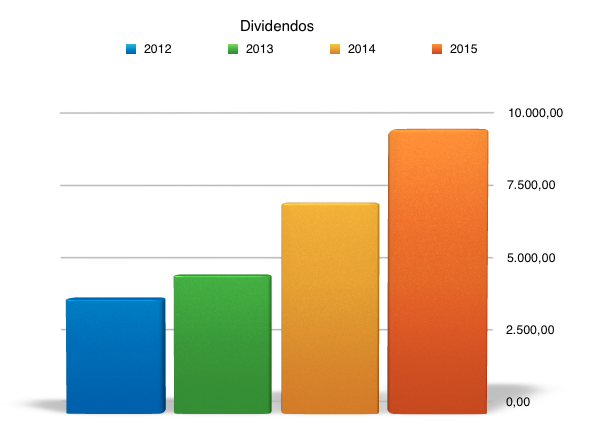

Eu costumo escutar muito aqui no blog coisas do tipo: “Viver de Dividendos você não acha que investir em ações nos USA é meio arriscado pois a bolsa americana está numa bolha?” Escuto isso desde que comecei a investir meu capital no exterior isso em 2013 enquanto eles estavam preocupados com isso eu segui o meu plano e fui crescendo meu patrimônio e olha o que ocorreu com minha receita de dividendos:

Entenda porque é importante dolarizar sue patrimônio.

Preciso de dizer algo mais para essas pessoas ??? Engraçado, que esses indivíduos são os mesmos que hoje vendem as ações no Brasil e mandaram tudo pra RF porque caiu a rentabilidade. Ou seja quando está indo tudo bem não investem porque acham “caro” quando está indo mau não investem porque está ruim os resultados.

Tem gente que ou por medo ou por se deixar influenciar pela mídia acaba não saindo do lugar. A modinha deles agora é me dizer que os REITs vão acabar porque os juros nos USA está em tendência de alta, daqui a dois anos volto com outro artigo mostrando esse mesmo gráfico ainda maior.

Buy and Forget

Não confunda buy and hold com buy e forget. Quando falo que o investidor de sucesso em dividendos precisa de ter paciência nos investimentos e não se abalar com os ruídos da mídia, não quer dizer que ele não deva acompanhar as empresas ou que deve achar que tudo está um mar de rosas e que nada de ruim vai acontecer.

Você como um bom investidor de dividendos tem que conseguir interpretar os sinais da empresa e do mercado. Faça uma avaliação da empresa e do mercado para tomar suas decisões. Não baseie-se numa simples notícia de jornal.

O que costumo fazer é nunca sair vendendo ou comprando logo que sai o balanço, espero o ruído da mídia abaixar e então sento com calma para analisar os casos.

Claro que existem alguns critérios que não penso duas vezes, por exemplo quando compro uma empresa de crescimento de dividendos e os dividendos são cortados ou eliminados, significa que são sinais que indicavam que a empresa conseguiria crescer seus dividendos por longo período de tempo não foram validos. Então nessas situações eu vendo imediatamente e faço perguntas depois. Quando a empresa não aumenta dividendos, mas congela os dividendos de acordo com a última distribuição não aporto mais nela e passo a monitora-la.

O ponto é se a empresa perdeu os fundamentos que a motivaram você de comprar, tomar cuidado para não virar um sócio torcedor: Não invista na bolsa de valores como um sócio torcedor.

Takeaway

Em resumo, o sucesso como investidor de dividendos não é apenas sobre escolher as ações certas, mas sobre manter a calma e a paciência durante os períodos turbulentos. A chave está em selecionar empresas com critérios sólidos, fazer uma análise detalhada e, depois, deixar o tempo trabalhar a seu favor.

Ignorar o barulho da mídia e confiar nas próprias análises é crucial. Lembre-se, os verdadeiros ganhos vêm da paciência e da diversificação, permitindo que o efeito dos juros compostos transforme seu investimento em uma verdadeira obra de arte financeira.

O que acha das ações da Unipar (UNIP6) para longo prazo e foco nos dividendos?

não estou acompanhando a fundo as empresas BR mas olhando os números teve prejuízo em dois anos, distribuindo dividendos só recentemente e com divida preocupante, não me parece uma opção muito atraente, mas recomendo postar no fórum da pense rico lá tem o Cadu que manja muito do mercado brasil

minha filosofia de investimentos é usar Dividendos (DPA) como parametro para alocação.

Agora uma dúvida que sempre tenho é com as ações tipo Growth ( ex. Googl, NFLX, CRM ).. Eu tenho algumas growth.. mas não é difícil qdo vc precisa escolher entre Apple e Google ? ou Amazon e WalMart ?

Abs

olá SP

esse tipo de ação é mais indicado pra trade de valor dá uma estuda nisso aqui e aqui

eu não curto muito esse tipo de empresa pra BH

Qual você indica

estude o mercado de ações

Obrigado pela dica, tbm penso como vc a longo prazo e quero criar uma renda passiva e independencia financeira para não necessitar de trabalhar muito e ter qualidade de vida.

Sou bibliotecário e trabalho com normalização de trabalhos acadêmicos caso necessite de meus serviços estou a disposição.

Comecei faz pouco tempo no mercado de ações. Gostaria de saber como são pagos os dividendos, a periodicidade deles?

E gostaria de parabenizar pelo blog e vídeos do YouTube aprendendo bastante.

Olá Mymoney

Caem na conta da corretora vc não precisa fazer nada apenas comprando vc já começa a receber os dividendos. A periodicidade depende da empresa que você adquirir. Mas de modo geral a grande maioria eh de 3/3 meses.

Boa noite, estou com uma dúvida, suas ações dos estados unidos, você ganha somente em dividendos ou tem ganhos também em relação a participação de lucros?? tem algum site que você indica para acompanhar esses valores? e como funciona a questão dos pagamentos?

dividendos e participação nos lucros é a mesma coisa

Essa alta da bolsa é por causa de repercussões políticas da lava-jato, o que fez que muitos gringos entrassem no Brasil.

Mas isso é insustentável no médio prazo pois os fundamentos são os mesmos e a economia não melhorou do dia pra noite. Negócio é aproveitar que o dólar vai cair e fazer mais aportes no exterior.

VdD, uma dúvida: Eu sei que você não investe em empresas estatais, mas eu resolvi sair um pouco do escopo e procurar algumas empresas e achei interessante uma coisa que queria compartilhar com você.

O Banco do Brasil, apesar de ser estatal etc etc, tem um estatuto excelente! Ele blinda o banco de intervenção estatal direta, incluindo até as cadeiras diretoras etc etc.

É lógico que o governo consegue ferrar um setor se quiser, mas achei interessante saber disso e quis compartilhar com você. Me parece uma boa compra.

Outra dúvida.

Você acha válido usar o indicador valor da empresa dividido pelo valor do capital acionário?

Por exemplo, uma empresa que vale X (caixa, imóveis, produtos e serviços, etc) e que o valor das ações multiplicado pelo número de ações vale Y. Tem algum valor pra você saber a relação entre X dividido por Y?

Valeu, abraço.

Como eu disse no artigo o importante é melhorar seus filtros nas escolha de empresas para que você possa passar tranquilo pelos intérperes. Uma empresa estatal está sujeita menos ou mais tempo a interferências do governo, esse por sua vez tem um papel social acima de tudo. Você acredita que o governo ferraria o social em prol de lucros.. Jamais.

Especificamente sobre o BB você está se equivocando completamente. Até antes desta bomba de corrupção a petro era tida como idônea. Agora o BB já foi usado como manobra pras pedaladas do governo, pesquisa aí na internet que vai conferir. Agora eu já pago uma alta carga tributária ainda vou pegar minhas suadas economias e colocar na mão do governo pra ele fazer mais merda. Eu jamais faria isso.

Sobre esse outro indicador o WB chamava de gambá de cigarro na época dele onde não se existia computador então era fácil achar discrepâncias desse tipo hoje é praticamente impossível. E geralmente entrar em empresas assim você tem que entrar pra ser controlador pra poder acertar as coisas e colocar um rumo, o que óbvio não é nosso caso.

Concordo com o VD sobre o BB.

Independente de como é o estatuto do banco, o governo faz o que quer.

Usou recentemente para pegar dinheiro emprestado (pedaladas fiscais).

E o governo eventualmente determina que o banco jogue os juros pra baixo para forçar os outros players do setor privado a baixarem os seus juros tb.

Sem contar que o governo tb usa o BB para incentivar o crédito do agronegócio, coisa que os outros bancos privados não possuem tanto interesse nesta operação por conta de seus motivos.

Só sei que no dia do panico com a Cielo eu fiz uma comprinha que ja esta rendendo 20%. Nao estou vendo mt consistencia nesta alta da bolsa, nao estou vendo motivos, vou desmontar algumas posições que montei em janeiro e fevereiro. Tem alta de 50% pipocando aqui na minha planilha, isto não está saudável.

Uo e seus trades.

Trade acidental, de vez em qd acontece.

Olá, pra ganhar na bolsa: ou sorte ou paciência. Um tu controla o outro não.

Segue firme no teu plano!

Em quais empresas tu enxerga fosso competitivo no BR? Pra mim só Ambev tem.

Sucesso

Tem algumas empresas com bons resultados aqui não bolsa e com bons cases de negócio. Tem que procurar, mas não é só Ambev

Boas,

Paciência é coisa rara hoje em dia, em todas as áreas da vida.

Com a valorizada de hoje é muito difícil ter paciência para esperar vir o dividendo.

Acho que nunca vou conseguir comprar e esquecer. Não aqui na bolsa brasileira.

:D

mas tem algumas empresas boas aqui na bolsa algumas com um fosso competitivo que acabam lhe permitindo chegar nesse nível, mas são poucas talvez dê pra contar nos dedos de uma mão

se meu objetivo é longo prazo eu não vou vender porque a ação se valorizou X ou Y%