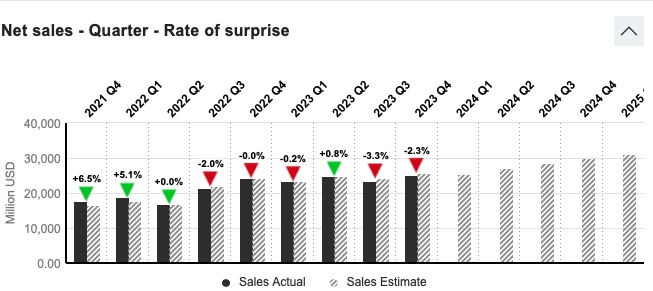

Aqui falaremos sobre o último balanço publicado de 2023 da Tesla. A empresa teve um resultado bem ruim comparado com a expectativa do mercado. O que fez com que suas ações caíssem quase de -25% desde início do ano.

A empresa teve um crescimento de +3% nas receitas com $25,17 bilhões o que foi só -3% sobre a estimativa do mercado e não justifica essa queda desmedida de -25% nos valores da ação. Diante disso abre oportunidades para analisarmos se esse comportamento é genuíno ou não.

Nesse vídeo não vou apenas me limitar a falar sobre o balanço, mas a analisar isso num cenário mais amplo da coisa. Vamos analisar o desempenho da Tesla ante seus competidores e suas vantagens. Então não deixe de assistir o vídeo abaixo:

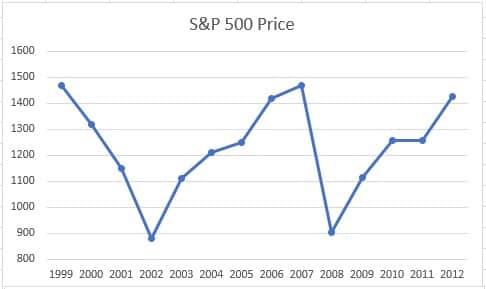

O último é o retorno especulativo. Depende do humor dos participantes do mercado. No caso do S&P500, o mercado estava mais empolgado com as ações em 1999 do que em 2012.

Takeaway

Compre e venda uma ação baseado nos dados que a empresa e você consegue controlar. A cotação não deve ser motivo nem de compra nem de venda. No momento que você delega isso para o mercado, você está colocando para outras pessoas, que você nem conhece, a tomada de decisão dentro da sua carteira.

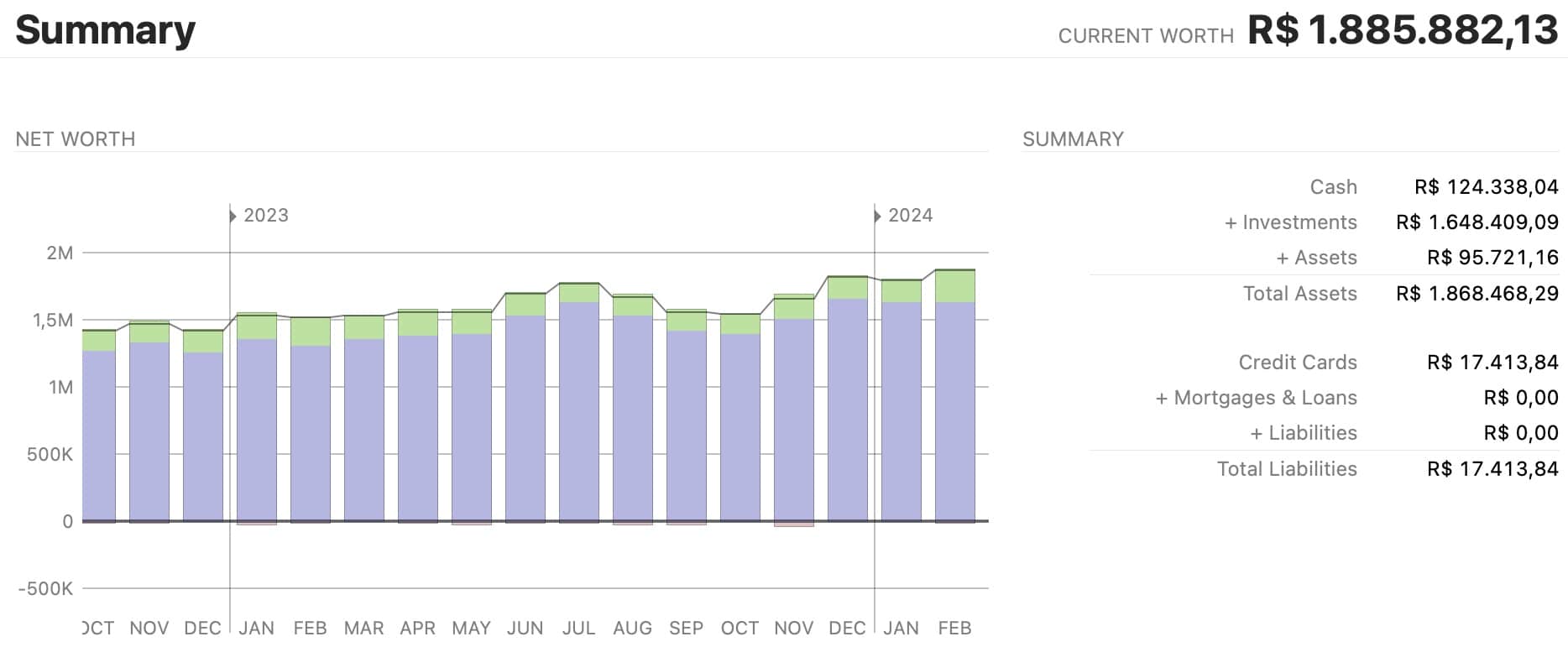

Segundo mês com uma taxa robusta de poupança e conseguimos flertar novamente com a marca de 1 milhão e 900 mil.

Já tínhamos batido a marca de 2 milhões uma vez, mas os gastos específicos da obra e aquisição da fabrica acabaram derrubando nossas economias. Agora voltamos ao game.

Isso é só uma fração da história, se quiser conhecer o resto acesse a nossa página de Orçamentos, onde mantenho um histórico com toda nossa trajetória rumo a IF – Independência Financeira.

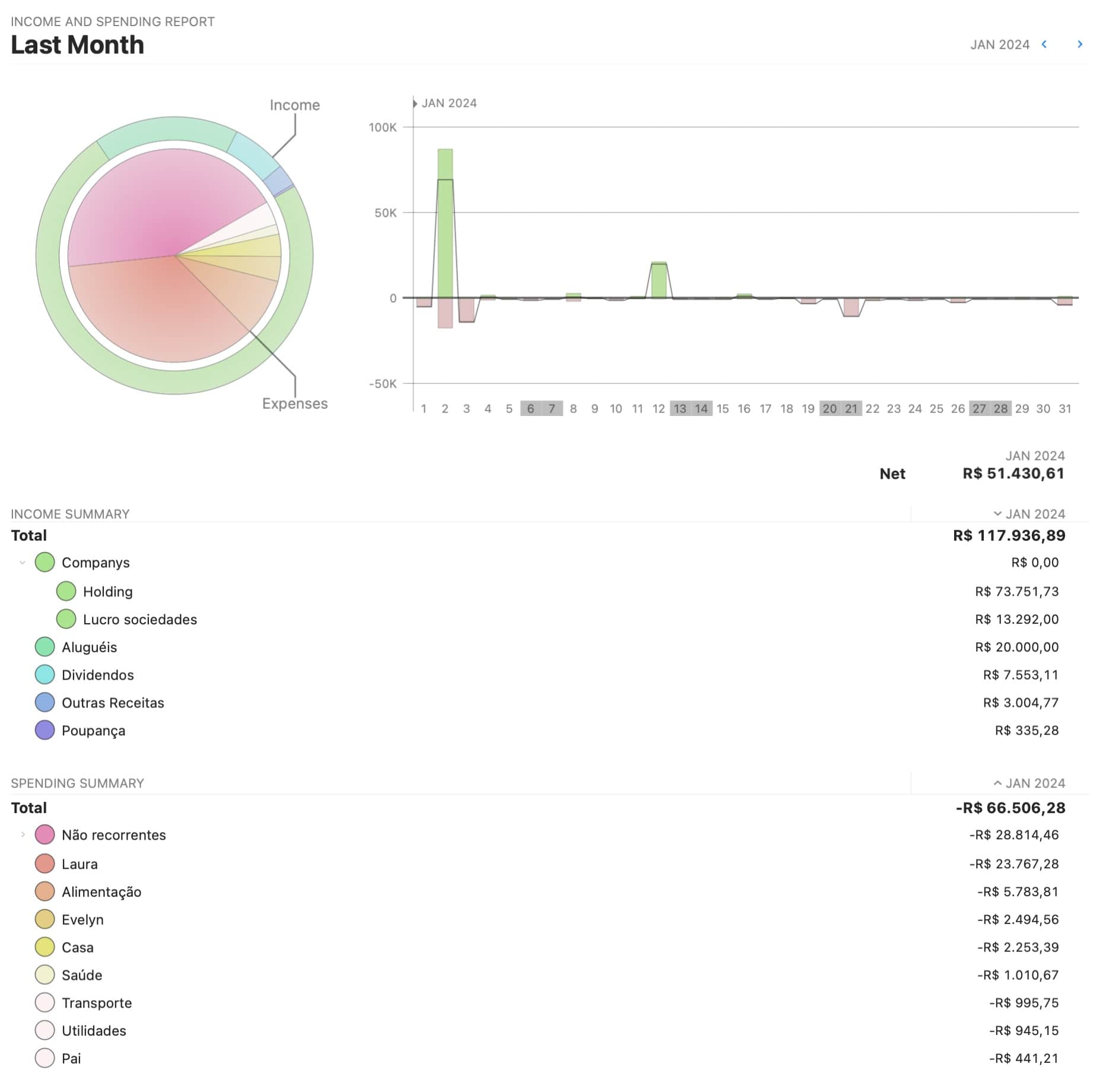

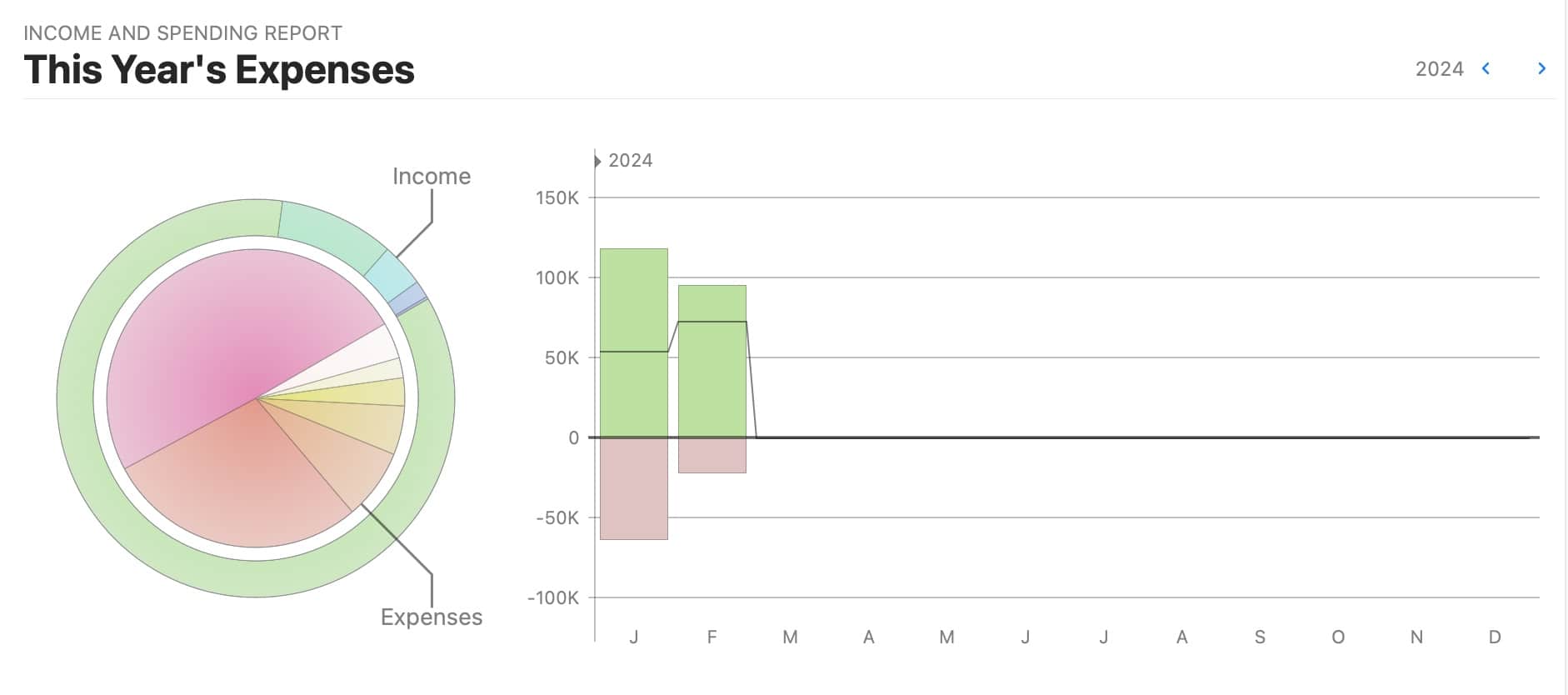

Receitas

Companys: é a receita proveniente das empresas de capital fechado. Separo isso em duas categorias, a de Holding contêm as empresas e negócios virtuais no qual sou o único dono. Em “Lucro sociedades” contempla as empresas que tenho ao menos um sócio, uma delas é até a que nós usamos de case na série sobre empreendedorismo: Meu Negócio.

Outras receitas: são receitas diversas que não se enquadram em lucro de empresas, pequenos projetos independentes que ainda não viraram negócios de verdade.

Aluguéis: São os imóveis físico fora da bolsa de valores.

Dividendos: são as receitas recebidas na bolsa de valores das empresas de capital aberto.

Poupança: são receitas de juros sobre valores colocados na poupança.

Comparado com o ano anterior tivemos um bom aumento nas receitas, principalmente nós negócios virtuais. Nossa receita saiu de 108k em janeiro de 2023 para 117k agora, isso nós coloca com +8% ou +9 mil reais em receita liquida no mês.

Minha meta é manter essa taxa dos 50% em poupança, o suficiente para manter um excelente padrão de vida e ainda sim continuar a crescer o patrimônio e fazer o dinheiro trabalhar com mais força.

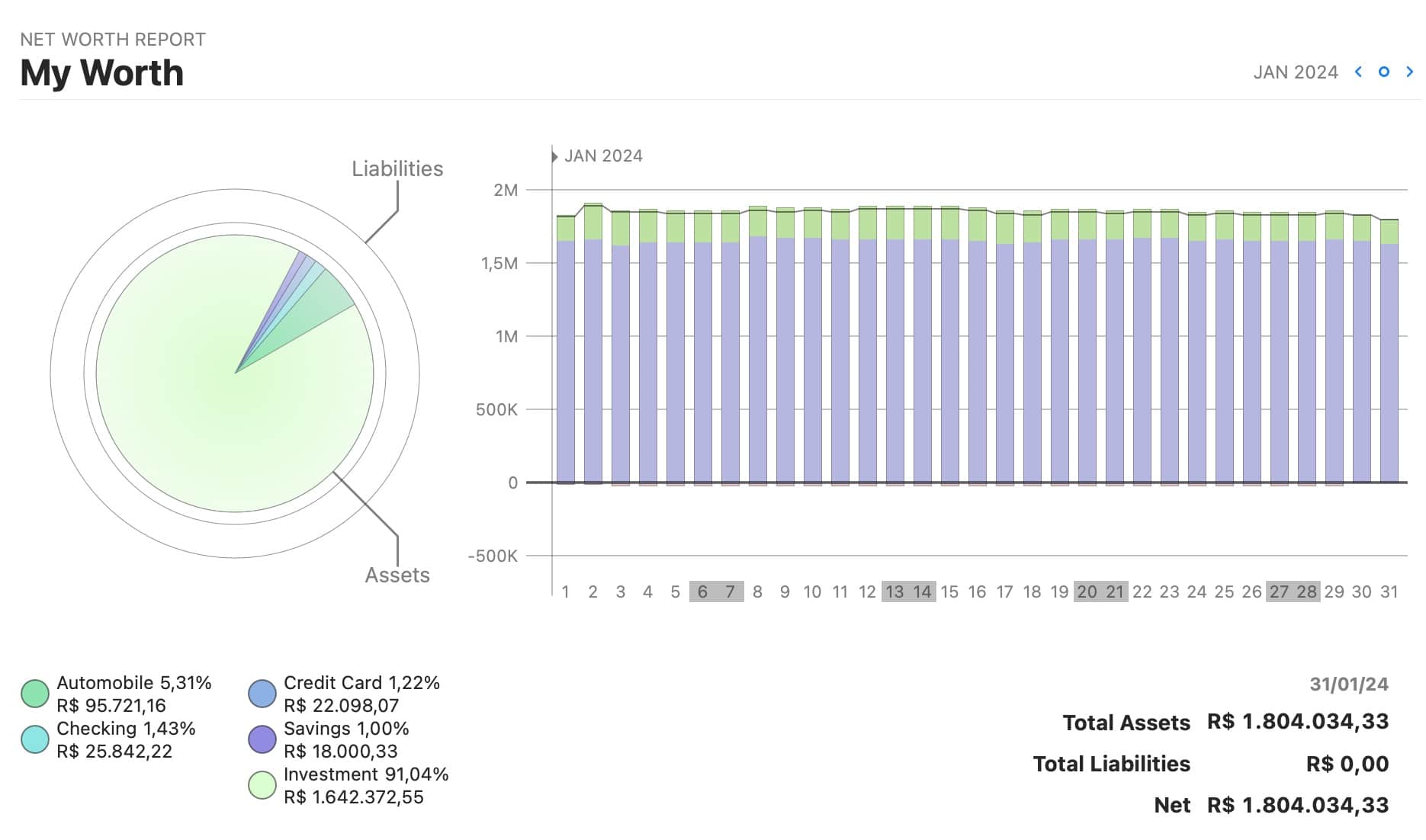

Net Worth, grosso modo, nada mais é do quanto você tem em capital ao longo do tempo considera-se saldos de conta, investimentos e dívidas. No meu caso não possuo dívida alguma, nem de carro, nem de casa, estou absolutamente líquido.

Mês passado terminamos com 1.813k esse mês fechamos nosso patrimônio em 1.804k, tivemos resultado de -9 mil Reais no patrimônio esse mês.

Um resumo desse mês e como aumentamos ou baixamos nosso patrimônio investido, em R$ a cada semana:

1ª semana: -33k

2ª semana: +6k

3ª semana: -19k

4ª semana: -5k

5ª semana: -16k

Alguns dias aí na 1ª e 5ª pegam do mês anterior e seguinte.

Despesas – Resumo

Tivemos uma aumento nas despesas, muito motivado pela viagem que fiz à Alemanha para visitar minha filha, pelo menos umas três vezes no ano isso acaba acontecendo. Foram 13k a mais esse mês na conta da Laura que mês passado tinha 10k e agora 23k em gastos.

Alimentação também subiu bastante, de 3,2k para 5,7k. Isso foi por conta da nossa viagem em Dubai em Dezembro, já os demais gastos vieram normais.

Não recorrentes

Tivemos uma queda no não recorrente que saiu de 39k para 28k, sendo a mercedes responsável por 14k praticamente a metade. Depois dela foi os gastos com móveis e eletrônicos, responsáveis por 4,8k.

Nessa parte temos uma primeira parcela de um novo MacBook Pro M3, comprei ele na Amazon mês passado, mas acabei devolvendo pois veio com teclado alemão. Cheguei a parcelar em 5x pela Amazon, mas com a devolução esse valor deve ser devolvido em fevereiro. Vou deixar para comprar na próxima vinda à Alemanha, pois comprando pelo site da própria Apple dá para escolher o layout do teclado.

Também teve algumas outras despesas de cama e mesa na Höffner, uma loja local aqui da região de North Rhine Westfalia, comprei algumas toalhas, roupas de cama e utensílios para cozinha.

No não recorrente ainda teve uns 2k de despesa com a viagem de Dubai.

Algumas compras do mês:

Caixa para sabonete metal: Passei a usar os barbeadores tradicionais, falei sobre isso aqui. Antes usava espuma de barbear, depois passei para uma pasta de barbear, agora cheguei na raiz da parada: o sabonete. Para isso precisarei de uma caixa para coloca-lo depois do uso. Tenho comprado boa parte dos produtos da Störtebekker, a marca é boa e recomendo.

Sabonete para barba fresh mint: vou começar a testar essa opção de fazer a espuma de barbar através do sabonete. Comprei agora em fevereiro um brush e uma tijela, depois posto isso aqui. O sabonete é bem cheiroso e traz uma sensação de frescor.

Medidor de pressão com aplicativo: lá em casa estava sem medidor de pressão, como precisava de um, resolvi pegar um mais digital. Esse medidor conecta ao seu celular e envia a medição diretamente para o Apple Saúde, também tem um app próprio que você pode controlar.

Bullet Journal: tem um tempo que estou usando bullet Journal, é algo que um dia preciso comentar aqui com vocês. Até lá esse foi o meu novo BuJo. Gosto dos cadernos da francesa Rhodia. O material das folhas é bem trabalhado e ele vem com a opção de destacar as páginas, isso é bem legal pois as vezes você precisa de passar a informação para alguém. Também gosto do BoJo em espiral, meus primeiros eram tipo brochura, mas ficava ruim para navegar com ele, opção espiral dá mais flexibilidade e ocupa menos espaço na mesa de trabalho. Na loja brasil, tem essa versão, bem parecida com a que eu comprei.

Alum Block: nós usamos isso para bloquear sangramentos no barbear, as vezes preciso de um compacto para transporte em viagens. A Wilkinson não é a melhor opção para isso, mas devido a ser o mais compacto que encontrei, acabei optando por ele.

Suporte celular: por fim, comprei um suporte para celular, quando venho para Alemanha os hotéis aqui não tem Smart TV, então fica ruim de assistir o YouTube com a Laura. Estamos acompanhando o Carrossel, nós assistimos vários episódios juntos. Equilibrar o celular na cama estava difícil, compramos esse suporte baratinho que resolveu nossa vida aqui.

Conclusão

Começamos o ano com uma boa marca de receita acima dos 100 mil e despesas bem abaixo disso, vamos ver se essa tendência irá perdurar até o final do ano.

Off

Por essa série ser uma das com caráter mais pessoal, resolvi colocar no final do post sobre receitas e despesas um resumo do que estou escutando e do que estou assistindo.

Meu gosto musical é bem incomum, então não se assustem. O que tenho feito ultimamente é evitado escutar músicas em inglês ou português. Sou do tipo que não gosta de entender o que está escutando, até porque ultimamente as letras são muito ruins e se você se prender nisso vai acabar não escutando nada.

Vou colocar três músicas que estou escutando esse mês:

Na parte de filmes vou colocar uma nota do filmes e nem sempre filme será uma sugestão, as vezes será uma não sugestão de tão ruim. Por isso fica ligado nas notas ao lado do filme.

Então se você curte séries e filmes e quer ver algumas recomendações, se liga aqui no meu post mensal sobre finanças que vou passar algumas bem legais.

Filmes:

The Creator 6/10: Quando vi o trailer dele no cinema, achei que seria um filmão, ainda bem que não queimei ingresso. É um filme bem água com açúcar. Não gostei muito do protagonista e também enfiaram a criança na história, o que acabou deixando a coisa bem chata e com poucas ações.

Sisu 6/10: esse é outro filme que se for pelo trailer você será enganado. O problema aqui é a mentirada. Sei que é um filme de ação e você já espera uma certa mentirada, mas não no nível que colocaram aqui, pareceu mentiras ao estilo indiano. Uma pena pois tinha potencial interessante a história. Zero lacrate e pode assistir sem dor de cabeça nesse quesito.

The Watch 8/10: Já sabem que se tem terror foi a Evelyn que escolheu, o filme é bem legal, tem vários atores carimbados. Inclusive com aquela guria que fez o Gambito da Rainha e outra seriados legais como Peaky Blinders. Filme com o final muito bizarro, recomendo assistir, não vai se arrepender.

Leave the World Behind 4/10: Filme lixo, bebido na lacrate, sem pé nem cabeça, o final ridículo com a guria lá vendo o Friends em meio ao apocalipse. O marido da mulher se fudendo todo pra buscar suprimento e ela metendo galha nele com um cara que ela acabou de conhecer e que em poucos minutos atrás estava achando que ele era um assassino. Enfim, não perderia meu tempo vendo esse lixo.

Kandahar 7/10: filme top d+, sou meio suspeito porque gosto muito de guerra no deserto, esse é uma história de sobrevivência. Várias cenas bem legais e Gerard Butler manda muito bem, ele é o ator do filme 300.

Run 8/10: Esse filme foi uma grata surpresa, essa escolha é da Evelyn, foi bom que fugiu do terror um pouco :) mas ficou nesses suspenses ou drama. Ele conta a história de uma menina que nasceu paralítica e rola vários lances entre ela e a mãe. Se tiver de boa final de semana é um filme interessante para colocar na sua lista.

Séries:Estou rodando com essas sérias atualmente, quando parar de assistir ou terminar a temporada removo-a da lista.

The Office 10/10: The Office é uma sitcom fantástica. O Michael Scott é sensacional. Esse cara hoje seria cancelado e preso pelo politicamente correto. Se você quer uma série sem lacração, na verdade que zomba da lacração, então embarque em The Office, que você dará boas risadas. Dwight Schrute pra mim é o segundo mais engraçado ali naquele escritório.

The Vampire Diaries 9/10: Se fosse antes da era lacrate esse seriado ganharia talvez no máximo nota 7, mas agora devido a carência de séries do gênero sem estar imersa em pauta ideológica dou um 9. A série é meio teen e quem obrigou-me a assistir foi minha esposa Evelyn, ela é mega fã da série. Brinco com ela que conta a história dos vampiros mais cornos que já existiram. A série é grande, são 8 temporadas com dezenas de episódios cada, no final você acaba se envolvendo na história, as histórias dá para ver que são bem voltadas para o público feminino, mas tem um bom desenvolvimento. O lado positivo da série que não tem putaria e cena de sexo, tipo fui assistir uma tal de Euphoria, serie lixo, só tem coisa merda na série e essa aqui é bem diferente.

One Piece 10/10: Esse é o melhor anime de todos, estou na saga do Kaido, meio atrasado ainda, mas esse aqui vai ficar um bom tempo aqui nos posts. Assisto One Piece ao pelo menos uns 12 anos, a história está me acompanhando antes do nascimento da minha filha. Sem sombras de dúvidas essa é uma das maiores e mais emocionantes histórias que já vi. Um anime que já me fez chorar inúmeros vezes, me fez rir, me fez sentir raiva, me empolgou, enfim acho que algo fora de série vai fazer com que você tenha esse turbilhão de sentimentos com o que para alguns pode ser um simples desenho, e é, até o momento que você se envolve na história.

Então é isso, ficamos por aqui e aproveitem as sugestões, se você já viu algum desses aqui, me diga o que achou no meu Twitter.

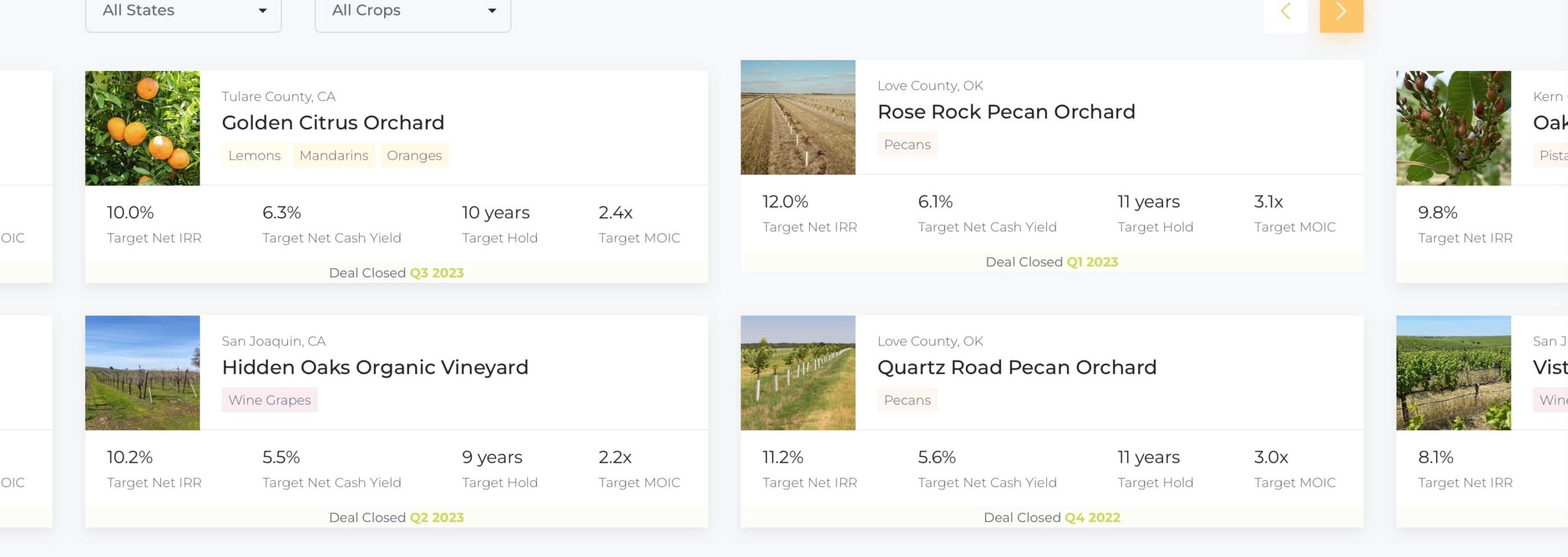

Crowdfunding de fazendas nos Estados Unidos já é realidade. Para quem não sabe o que é um Crowdfunding: seria algo como um financiamento coletivo, onde pessoas geralmente da internet, investem em determinados projetos.

Já falei aqui sobre o Crowdfunding de pequenas empresas. Digamos que você tem uma idéia de negócio, ou tem até mesmo um negócio já em funcionamento e quer expandir a sua operação, daí você não consegue captar essa grana nos bancos, ou as vezes esses cobram juros muito elevados, os investidores levantam um crowdfunding da ideia e a comunidade na internet investe no projeto.

Lá nos Estados Unidos tem vários sites sobre esse gênero, que vão desde a entrega de produtos como um Kickstarter da vida, até mesmo a crowdfunding de negócio. Veja mais detalhes aqui: Crowdfunding investiment.

Fazendas e financiamento coletivo

Agora vamos falar do FarmTogether, um crowdfunding especializado em fazendas.

O site conecta fazendas a investidores, tem vários projetos lá e oferecem retornos om juros de 6% a 13% de yields.

São projetos como esse acima que oferece um retorno de 10,5% de IRR ao ano, onde você investirá em um pomar cítrico.

Veja no modelo de exemplo que se investir $100 mil dólares, mais do que dobrará o seu patrimônio no período de 11 anos, chegando a $242 mil dólares no final.

É um bom retorno, mas tem seus riscos. Aí você precisa de ler cada um dos prospectos das fazendas. Tem o fato de também serem desregulamentamos, então em teoria teria um risco maior.

Você ainda poderá ganhar dinheiro com a venda da fazenda para algum fundo ou mesmo REIT.

Takeaway

Não é um tipo de investimento que eu entraria, pois não conheço bem dessa parte de fazendas, mas achei interessante a idéia e gostaria de compartilhar com vocês.

Sei que tem uns investidores nos Estados Unidos que os caras são especialistas em Crowdfunding, fazem até live com esses investimentos e até trader.

É uma modalidade que vem crescendo muito e acredito que com a entrada da tokenização dos investimentos e dos bitcoins isso vai se tornar cada vez mais popular.

Então fica aí registrado no blog mais um crowdfunding legal.

Só avisando que não invisto nessa modalidade, a idéia em compartilhar foi só em questão de curiosidade mesmo. Caso venha investir tome cuidado pois são empresas pequenas e em um mercado sem regulação, onde podem esconder alguns problemas.

Meus aportes na carteira pública foram mais direcionados para Stocks do que para os REITs, estou aproveitando o momento favorável para esse tipo de aporte. Ainda tenho algumas empresas para retirar da carteira e outras para adicionar, a maioria aqui foram ativos novos que tem menos de um ano na carteira.

Como podem ver foi bem diversificado, foram 11 ativos que receberam aportes, dentro da minha carteira pública e Top Picks. Essa é a melhor estratégia, mas nos próximos meses vou tentar dar uma concentra em uma quantidade menor.

Qualquer hora explico aqui de porque isso não seria uma boa estratégia, mas está na hora de começar a trabalhar com um mindset diferente para nível de aportes que estou fazendo.

Fizemos um novo aporte grande e por isso ele tem que aparecer o aporte Like a Michael Jackson.

Like a Michael Jackson

Nos meses que o aporte é fora do normal, nós chamamos de aporte: “Like a Michael Jackson” quando você chega na bolsa comprando tudo. Não sabe o por quê ?

Essas compras colocam cerca de $385,50 a mais de dividendos por ano na minha carteira, isso dá convertido para o dólar de hoje R$1.892,41.

Cerca de +R$157,70 por mês em receita de dividendos para somar na minha bola de neve ruma a independência financeira ❄️

PAYCHEX INC – PAYX

A PAYX foi a terceira melhor ação de 2022, relembre no meu balanço comentado daquele ano. Já agora em 2023 ela manteve uma boa posição me entregando cerca de %13,4 ao ano de retorno, é uma bela performance.

Ela já me retornou mais do que 100% do valor investido, isso significa que já recuperei até meu principal investido nela, se levarmos em consideração que o primeiro aporte foi em 2015 ela me dobrou em menos de 8 anos.

Para quem não conhece a empresa, PAYX é como uma contabilidade que cuida mais de processamento de pagamentos e folha de pagamentos. A empresa atende cerca de 740 mil médios e pequenos negócios espalhados por todo os Estados Unidos, processando a folha de +2,2 milhões de colaboradores.

O crescimento de receita nos últimos anos da empresa foi estelar. Desde que coloquei-a na carteira ela cresceu as receitas em +50% ao longo do período.

Os negócios da PAYX não se limitam apenas a folha de pagamentos, eles oferecem mão de obra terceirizada e treinada para diversas empresas. Esse é um segmento que cresceu dentro da empresa e hoje é cerca de 24% das suas receitas.

A PAYX tem uma raia de 9 anos de crescimento de dividendos, com uma taxa anual de 9,68% e um Payout de 77% bem confortável. O negócio da PAYX é bem resiliente a volatilidades na receitas, o que afetaria eles seria uma mega crise prolongada, mas isso acho que afetaria todo mundo né.

É um ativo interessante para compor uma carteira de prestadores de serviço. Os analistas estão bem otimistas com próximos ano da empresa e esperam crescimento para recitas e lucros.

Por conta disso continuo sócio da Paychex e aumento mais uma vez posição na empresa.

Essa compra adiciona a minha carteira de dividendo o valor de $28,48 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$139,81

WILLIAMS-SONOMA INC – WSM

Como nós falamos recentemente da WSM num artigo de agosto do ano passado, sugiro dar uma lida para conhecer melhor a empresa.

Essa compra adiciona a minha carteira de dividendo o valor de $10,80 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$53,02

UNITED PARCEL SERVICE INC – UPS

UPS também tem tido uma compra recorrente por aqui, falamos dela em outubro 2023 no nosso post de compra daquele mês.

Essa compra adiciona a minha carteira de dividendo o valor de $45,36 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$222,67

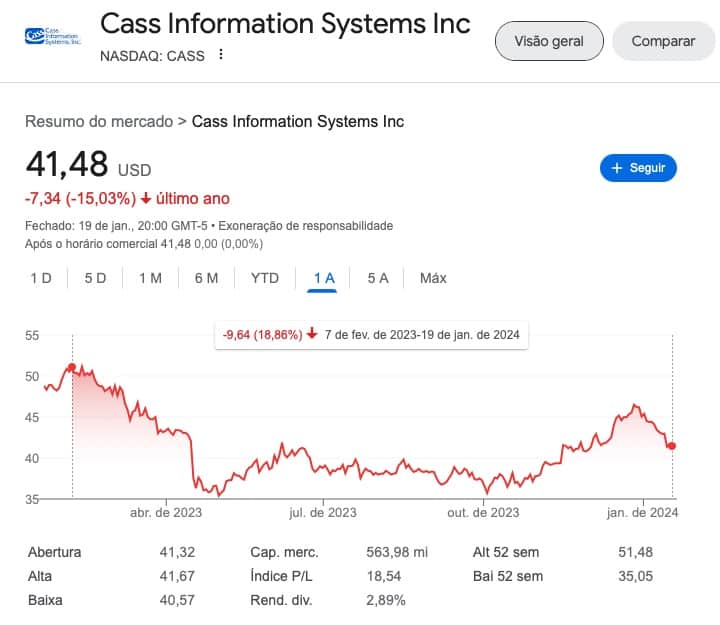

CASS INFORMATION SYSTEMS INC – CASS

CASS é outra empresa de prestação de serviço, mas essa de tecnologia, é uma empresa que adicionei recentemente na minha carteira, sendo primeiro aporte em março do ano passado. Dê lá para cá a empresa recebeu outros 2 aportes e hoje tem começa a subir no meu ranking de ativos.

Apesar do case da CASS ser interessante o mercado não parece muito empolgado.

Estou com um retorno negativo de 6% na empresa, menor do que a queda de -18% desde fevereiro do ano passado, seu preço atual está próximo dos de 2020. O motivo disso é que o mercado acredita que terá um ajuste na logistica devido ao fraco movimento do e-commerce.

Vai entender o mercado, antes o varejo tradicional e tudo ligado a ele caia e todos achavam que ia ser só e-commerce, hoje alguns anos depois os segmentos e empresas ligados ao e-commerce sofrem deste mau.

Isso prova que não devemos ficar olhando esses movimentos como indicadores para sair ou mesmo ser isso um motivador para entrar numa empresa, o importante é sempre os fundamentos, então vamos dar uma olhada nos indicadores básicos da CASS.

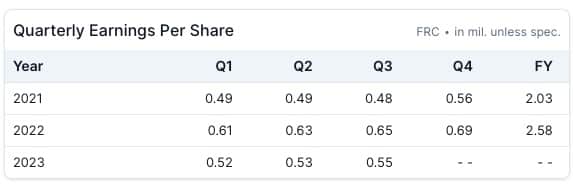

Acima vemos que os lucros por ação cresceram em todos os trimestres, sendo que de 2021 para 2022 tivemos +27% de aumento. As receitas também subiram forte com +19% nesse último ano e 6,75% ao ano nos últimos 5 anos.

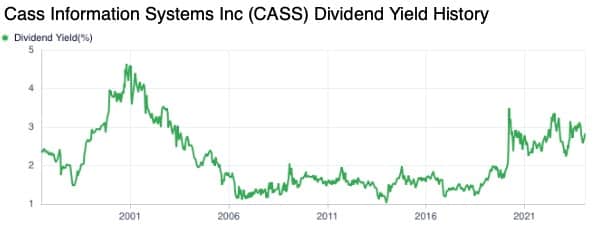

Os dividendos da CASS sobem há 28 anos consecutivos, com uma taxa de 9,4% nos últimos 5 anos e um payout de 52% a empresa está bem confortável para continuar essa raia de crescimento pelos próximos 5 anos.

Você pode esperar ela dobrar esses dividendos, enquanto isso estará recebendo um 2,9% de yield e não é um rendimento ruim para esperar. Veja que de 2006 até quase perto de 2021 ele mantinha sempre o yield abaixo de 2%.

Essa compra adiciona a minha carteira de dividendo o valor de $27,60 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$135,49

UNIVERSAL HEALTH REALTY INCOME TRUST – UHT

UHT comprei recentemente, então deem uma olhada nesse post de outubro. O fundo pra mim tem sido um dos melhores do setor de saúde, por isso estou aumentando posição nele e devo continuar enquanto o mercado estiver generosos comigo.

Essa compra adiciona a minha carteira de dividendo o valor de $58,00 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$284,72

TOP PICKS

Temos um serviço no blog para ajudar os investidores a investir na bolsa americana, mostrando como selecionar os ativos para montar uma carteira vencedora na bolsa de valores.

Temos diversas carteiras, entre elas as Top Picks a carteira com as melhores ações da bolsa, ações que já retornaram +700% nos últimos 10 anos, confira aqui.

Essa compra de ativos Top Picks adiciona a minha carteira de dividendo o valor de $215,26 isso convertido pelo dólar de hoje teria um crescimento na minha renda de dividendos na faixa de R$1.056,71

Publiquei as minhas compras detalhadas num post na área dos assinantes. Temos lá a posição completa da carteira e uma análise dos resultados dos ativos comprados!