Acredito que tão importante quanto saber investir é saber economizar, já falei aqui no blog que para o pequeno investidor o quanto ele consegue aportar por mês é mais importante que sua habilidade em escolher um ativo acima da média.

Acredito que tão importante quanto saber investir é saber economizar, já falei aqui no blog que para o pequeno investidor o quanto ele consegue aportar por mês é mais importante que sua habilidade em escolher um ativo acima da média.

Só existe uma maneira de se alcançar a independência financeira que é gastando menos do que se recebe, conseguir fazer uma boa taxa de poupança por mês e o melhor aumentar sempre que possível essa taxa de poupança é um fator fundamental.

Acontece que para conseguir gastar menos do que se recebe é imprescindível que o investidor tenha um bom controle financeiro de seus gastos. Existem inúmeras técnicas e ferramentas pela internet que podem lhe ajudar nisso.

Quem já viu a minha história sabe que sou um micro empresário e não tenho um salário fixo isso no passado pra mim era muito difícil pois não conseguia saber o quanto tinha para gastar no mês. Uma vez que não sabia o quanto podia gastar acabava que nunca conseguia fazer um controle de gastos eficiente.

Saber o quanto tem para gastar não é um problema exclusivo de quem gerencia seu próprio negócio muitos advogados, médicos, dentistas, vendedores e uma gama grande de trabalhadores autônomos enfrentam o mesmo dilema. Durante muito tempo testei vários programas e técnicas todas sem sucesso até que um belo dia conheci o You Need a Budget docemente abreviado de YNAB. Apesar do YNAB ser um aplicativo de controle de finanças o que o torna único não é a ferramenta em si mas a filosofia que ele traz por debaixo do capô.

A filosofia do YNAB se encaixa como uma luva para aqueles que não sabem o quanto tem para gastar no mês, pois ele trabalha com a primícia que você deve trabalhar com a renda do mês anterior.

Quando comecei a estudar o YNAB fiquei maravilhado porque as suas soluções propostas são extremamente simples e fiquei ao mesmo tempo chocado como não tinha percebido algo tão obvio. A filosofia do YNAB se apoia em 4 regras básicas que vou aborda-las abaixo:

Regra 1: Dar a cada real um trabalho.

A Regra 1 diz que você não deve tomar a decisão de comprar algo com base na grande (ou pequena) pilha de dinheiro em sua conta corrente, mas sim decidir com base no equilíbrio das suas categorias pré-definidas no inicio do mês.

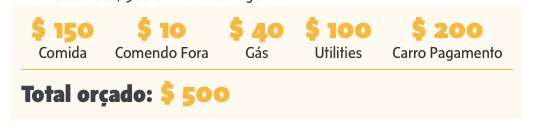

Digamos que você tem na sua conta 500 reais e decide sair para comer um rodízio japonês de 100 reais, ocorre que se você não utiliza YNAB vai pensar poxa tenho toda essa quantia na conta então vamos comer, depois de alguns dias algumas contas chegam e você não tem o dinheiro todo para pagar porque parte daqueles 500 reais era para essas contas e você gastou com o rodízio.

Se você utilizasse YNAB iria no inicio do mês determinar um destino para cada real que tem para gastar naquele mês, você teria no programa algo como abaixo:

Quando seu amigo lhe chamar para comer o rodízio japonês de 100 reais você vai saber que naquele mês só pode gastar 10 reais com refeições fora, ou seja não vai gastar o dinheiro e no final do mês terá a grana pra pagar as contas que chegarão.

Regra 2: Guarde para um dia chuvoso.

Nem todos os meses são normais, nem todas as despesas são uniformes ao longo do ano e se você não se planejar para os meses que terá um alto custo vai certamente passar apertos o resto do ano por conta disso. Um exemplo disso seria despesas de seguro de carro, natal, taxa de matricula escolar, férias, etc. Essas despesas devem ser divididas em quantidades administráveis, de forma mensal.

Vamos supor que seu seguro do carro de 720 reais vence todo ano em dezembro, então você tem uma renda mensal de 1000 reais e um gasto de 900 chega em junho você decide adicionar aí a assinatura de uma tv a cabo uma vez que lhe sobra 100 reais todos os meses você pensa que dá pra adicionar nesse gasto mensal essa assinatura que sai por 80 ao mês, ocorre que você esquece que em dezembro precisará pagar 720 de seguro e não terá dinheiro pra isso aí a coisa complica porque você terá que recorrer ao cheque especial, ou empréstimo.

Você vai viver o ano seguinte inteiro apertado por conta de um gasto que não estava no seu orçamento mensal, nesse caso o que eu faço é separar esses 720 em 12×60 onde cada mês transfiro pra minha conta poupança 60 reais e deixo guardado pra quando chegar o dia de pagar o seguro ter o dinheiro todo avista, o melhor de tudo que ainda dá pra aproveitar e ganhar uns descontos por pagar avista. Além disso eu sei que recebendo 1000 reais por mês não posso fazer a assinatura da tv a cabo porque meus gastos mensais são 960 reais por mês, não fica aquela falsa ilusão de ter um gasto menor do que realmente é.

Regra 3: Desvie os socos

Tem uma metáfora no site do YNAB excelente para definir a regra: “No boxe, um lutador move seu corpo na mesma direção do soco adversário, de modo a diminuir o golpe. No orçamento, você deve fazer o mesmo. Seja flexível e controle os gastos excessivos antes de passar para o próximo mês. Isso vai lhe ajudar a permanecer na luta.”

A ideia é que uma vez determinado os gastos mensais por categoria pode ocorrer de um mês você gastar mais com comida, nesse caso o que você deve fazer é manejar o dinheiro de outra categoria, digamos que reduzir os gastos com Roupas naquele e mês e passar para o gasto com comida de forma que ele não exceda o planejado. O fantástico é que com o YNAB você consegue fazer esse controle de forma bem transparente.

Regra 4: Viva sobre o lucro do mês passado

Como eu disse no inicio do artigo essa é a regra de ouro para o YNAB que é permitir com que você viva com a renda do mês anterior, você não vai conseguir aplicar essa regra imediatamente eu levei mais de um ano pra chegar nesse ponto, foi economizando mês a mês de forma que depois de um tempo eu consegui viver com o salário do mês anterior e as regras anteriores são fundamentais para que você chegue nesse nível.

Você deve ir guardando o dinheiro durante o mês inteiro sem precisar de tocar nesse dinheiro para pagar qualquer conta, ele fica ali na sua conta apenas se acumulando durante todo o mês. No mês seguinte você pode começar a usar essa renda que foi guardada no mês anterior e já começa a juntar novamente para o próximo mês.

Conclusão

Essa foi apenas um resumo das regras de forma que se você se interessou recomendo dar uma lida nos ebook gratuito que o Jesse (criado do YNAB) fez explicando e dando mais exemplos sobre a sua filosofia.

O programa é pago mas vale cada centavo gasto, sem contar que o Jesse oferece toda uma estrutura de suporte fantástica, com aulas e diversos vídeos explicando como usar o sistema e como otimizar melhor seu controle de gastos no YNAB. Recomendadíssimo o trabalho que ele faz. O programa roda no MAC e no Windows e diferente de alguns sistemas o melhor é que só paga uma vez não precisa de ficar pagando mensalidade, afinal a ideia é cortar gastos não cria-los.

Se gosta do blog e gostou do artigo e quiser deixar uma balinha pro blogueiro compre o YNAB pelo link abaixo além disso apenas por esse link você ganha $6 dólares de desconto:

http://ynab.refr.cc/2P7SZ59

Como eu uso aplicativo a muito tempo qualquer dúvida que tiverem podem postar abaixo que será um prazer ajudar.

Novo software que estou usando

Pra galera que chegou meio que desavisada nesse post, migrei para outro software, muito melhor que o YNAB e com muito mais recursos, estou fazendo uma série onde mostro o passo-a-passo como montar seu orçamento domestico e controlar suas finanças de forma eficiente.

Acompanhe nessa tag a serie Controlando meus gastos pessoais e se inscreva no nosso canal.

Pra quem interessar, criei um grupo para discussão em português sobre o YNAB:

https://www.facebook.com/groups/376886728284027/

Utilizo o Mint aqui nos EUA e nao tem melhor…personal capital quase chega la mas ainda Mint é melhor

O problema do mint que só funciona em contas americanas e não tem multicurrency

Olá! Gostei demais desta sua análise. Mas por favor, me ajude numa questão. Sou usuário de longa data do Quicken, desde a versão 6 (cerca de 1998..). Mas infelizmente o quicken trata mal seus clientes, principalmente os estrangeiros… Estou considerando migrar.

É possível importar meus dados para o YNAB? Existe app para IOS no YNAB? É possível importar dados dos extratos de banco e CC diretamente para ele?

Grato por seu tempoe atenção. MZ

Olá Marcelo

Ele consegue importar QIF então creio que daria sim, mas nem tenho usado o YNAB, estou fazendo testes num outro app, aguarda aí que pro final desse próximo mês capaz de lançar algo aqui.

Olá! Por favor, já decidiu se fará o post do novo software que esta usando? Estou muito interessado. Você poderia compartilhar qual é, caso tenha decidido não fazer o post? Grato. MZ:)

já saiu o post já tem um tempo, veja aqui

vai sair outro essa semana vamos acompanhando como fazer esse controle passo a passo

Olá! Vi seu video, é exatamente o que faço no dia a dia. Como não tenho (ainda) um mac, vou tentar minha mão no Ynab. Obrigado!

Também já usei o Quicken, pra mim o melhor softwares que já usei. Parei depois que a versão em português foi descontinuada. Estou procurando outro em português.

Alguma novidade em relação aos softwares de acompanhamento financeiro?

Só devo ver sobre isso pro final do ano. Por hora ainda estou usando o Ynab

Viver de Dividendos,

Quando a gente lança uma receita no YNAB 4 tem a opção “income for junho” e no novo YNAB a opção se resume em “To be Budgeted” essas opções em si, quer dizer uma economia que temos ou simplesmente qualquer receita que possamos ter no lançamento presente?

Thank you

Vi em um tutorial dizendo que é qualquer receita que possamos ter, porém acho que dessa forma não temos um Report detalhado o suficiente sobre da onde exatamente está vindo essa receita….vc cria categorias de receitas ou somente add “memos” para detalhar?

Eu não me preocupo de onde está vindo a receita. Só me preocupo do quanto veio. Esse controle de onde está vindo eu faço na minha empresa na conta pessoal eu recebo receitas de um único local que é o lucro da empresa.

No novo não sei porque nunca usei.

No antigo vc joga a receita ou pro mês atual ou para o mês seguinte next month.

A regra dele é trabalhar sempre com a renda do mês anterior. Portanto sempre procuro usar a opção de próximo mês

Ok, origado amigo, eu entendi e me situei aqui sobre esse ponto

A minha intenção é usar o YNAB mais para controle pessoal….agora o que ta pegando é fazer o controle do orçamento de receitas x despesas futuras (as duas)…para saber o que tenho a pagar e o que posso “gastar” do que tenho a receber…pq os “schedule transactions” não aparece de nenhuma forma, nem no Report, nem no Budgeted , mas criam automático. Já o lançamento manual futuro aparecem no Budgeted, se for despesa….receitas não vi detalhes, só o total em cima no cabeçalho do mês.

eu passei por esse problema no começo, dois lances me fizeram quase desistir do YNAB, o primeiro foi o controle futuro de gastos e receitas e o outros foi a categorização de fornecedor dele que não é lá muito legal, só tem um relatório de pizza que eu não gosto muito.

moral da história depois de persistir nele acabei entendendo o jeito que ele trabalha, o ynab não é só uma aplicativo como os demais que vc vê por aí, ele tem uma filosofia muito legal por traz se vc não entender isso não vai conseguir encaixar ele na sua vida financeira

depois de um tempo vi que não tinha importância saber de qual loja comprei aquele tênis ou aquela barra de chocolate o importante era as categorias, deixou as coisas muito mais simples, categorizo os Payees mas nunca olho os relatórios dele porque não faz diferença no final das contas isso é questão de quebra de vicio

o lance das despesas futuras eu eliminei no meu orçamento não tenho divida futuro, ou são despesas recorrentes ou simplesmente não existem, esse é um ponto forte que consegui alcançar com o ynab vc ja tem a receita para todos os seus gastos antes de começar o mês, vc chega num nível que vc já tem aí 3 ou 5 meses já provisionado de despesas, leva tempo mas no fundo vc não vai entender o quão importante é isso

porem se quiser controlar isso o melhor é lançar na conta com data futura pra ja cair no budget tanto as receitas quanto despesas

Caaara, é isso ai! Agora saquei legal como funfa…até pq peguei a manhã de manejar o Budgeted que serve exclusivamente para controlar o orçamento que vc mencionou.

Os Scheduled são para a gente não ter que ficar todo o mês re criando as mesmas (obviamente), sendo que vc pode ter a praticidade de subir elas a qualquer momento.

Enfim, é isso ai. Agora eu to me especializando a controlar o orçamento na seção “Budgeted”.

Valeu pela atenção amigão. Vamos em frente!

Abraços

Compaheiro, comecei a mexer literalmente aqui no YNAB, mas ainda não peguei a manha, não entendi muito bem a dinâmica…você poderia dar um resumão, bem resumido mesmo de como que a gente trabalha dentro do programa?

Fiz aqui de início 14 despesas e 5 receitas, mas um dos inúmeros detalhes que não consegui ver (além de ainda só ter entendido o superficial), foi o total de receitas e o total de despesas e algum relatório de despesas x receitas….

Pode me dar uma luz?

vc precisa ser mais especifico nas suas duvidas da forma que vc colocou fica muito ruim pra lhe auxiliar

Desculpa ViDi, é que eu comecei usando o novo YNAB que saiu recentemente e eles ainda não concluíram os Reports, Imports, migrations, essas coisas….ai eu achei que era o único YNAB sendo que fiquei sabendo que antes dele já existia vários, como o penúltimo YNAB 4.

Estou usando o YNAB 4 agora enquanto o NEW YNAB ainda não está 100%. Veja como está o status atualmente neste link https://www.youtube.com/watch?v=90E-uXfQQcQ

Enfim, agora vou poder aprender melhor ;)

Obrigado e parabéns pela iniciativa!

Ainda não migrei pro on line justamente por causa da importação do extrato.

No caso ainda uso o ynab4 até acertarem tudo no on-line

ficou meio vago sua duvida

Cara, muito bom o seu post! Obrigado.

Eu estou pesquisando e analisando vários a umas 2 semanas, entre eles: Quicken, MSmoney 99 ou sunset, MoneyWiz, YNAB e outros famosos aqui no Brasil, tipo Guia Bolso, Minhas Economias e MeudinheiroWeb….mas pelo que estou vendo é o YNAB que toma a frente mesmo, pois como disse, ele passa além do controle financeiro, uma filosofia para o controle.

Queria saber se eu consigo ou preciso encontrar as opções abaixo para meu controle financeiro no YNAB:

1)Lançar despesas e receitas as quais eu posso dividir em outras e ter relatórios específicos de cada divisão…

2)Anexar imagens em meus lançamentos. E se possível localização.

3)Importar ou exportar dados, por exemplo, excel, qif, csv, extrato bancário.

4)Fazer transferências

5)Criação de centro de custos e favorecidos

6)Emitir de recibos

7)Notificação por e-mail

Se puder me ajudar ficarei muito grato e já estou divulgando o seu blog ;).

Valeu!!!

Viver de Dividendos, perdão pelo o tanto de perguntas, eu já sei de algumas respostas, tipo as do número 1, 3, 4, 5…mas se puder responder para confirmar e outros que não sabem dos detalhes ficarem cientes é uma boa.

Para mim falta saber as: 2), 6), 7)….Thanks!

Olá Franchave

vamos tentar responder

1 – existe o split nas despesas tanto nas receitas onde é possível dividir uma conta em varias categorias, as vezes faço um saque no banco de 200 reais sendo que gasto 100 reais em comida e 100 em combustível de carro eu posso fazer um split nesse conta e colocar duas categorias pra uma mesma conta.

2 – nao tem opção de anexar imagem

3 – importar dados vc usa o OCF ou OFX pra exporta da pra mandar pro excel

4 – sim é possível

5 – nao é possivel

6 – nao é possivel

7 – nao é possivel

muita coisa que vc pede eu não uso o foco do ynab é manter as coisas simples, vc anexar foto, emitir recibo entre outros acaba exigindo um pouco mais de trabalho a ideia deles é manter os lançamentos rápidos e práticos assim vc não torna o controle uma coisa chata, pra ter ideia faço meu controle financeiro com 10 minutos semanais, isso mesmo com 10 minutos categorizo tudo que preciso e dou uma olhada na minha situação

Obrigado pela atenção grande amigo….como eu disse na resposta da pergunta anterior, tinha me confundido em relação as versões, mas ajudou bastante. Estou feliz agora que posso manter o meu controle mais simples do que nunca com o YNAB. Excelente Software!

Sobre a questão do recibo é só para ter um controle mais provável caso vc precise comprovar para alguém que aquele gasto foi feito, mas isso, esporadicamente, claro.

A criação de Centro de Custos realmente não é preciso visando já as possibilidades de Categorizar e add Memos.

Existe um artigo que fala sobre como o YNAB lida sobre operações mais complexas, como folha de pagamento, faturamento, etc, segue link -> https://www.youneedabudget.com/blog/post/goodbye-quickbooks-you-need-a-separate-business-budget

Ah! E sobre o novo YNAB eles tem suporte em Português!!! Consegui conversar com um dos atendentes ontem.

Ele me disse que o novo YNAB as aplicações para celular (iPhone/Android) utilizam a localização (GPS) do aparelho para sugerir o Payee pra você. Por exemplo quando você faz uma primeira compra em algum local, ele salva com o Payee a localização, e quando você for adicionar uma nova transação ele já vai te sugerir o mesmo baseado em proximidade. E que sobre as operações com cartões de crédito – ficou mais simples no novo YNAB.

Veja como está o status atualmente nesta data, neste link https://www.youtube.com/watch?v=90E-uXfQQcQ

Existe um canal de evolução semanal que podemos fazer parte Weekly Roundup para sermos os primeiros a saber quando chegar as atualizações, segue link -> https://www.youneedabudget.com/weekly-roundup

Em fim, é isso ViDi….mais uma vez, obrigado pela iniciativa e pela oportunidade. Vamos em frente!

;)

Duas informações muito boas

Esse recurso novo parece fantástico e ainda vai economizar mais tempo nos controles

E o roundup eu perguntei no começo do ano se tinha algum lugar pra acompanhar e não me disserem sobre ele. Talvez fizeram depois.

Sobre os comprovantes sugiro usar o evernote com camscanner que é muito mais efetivo e automatizado.

Olá! Fui no branco do brasil, e disse que queria investir em fundos de investimento imobiliario. Porém a unica opção que me deram foi investir em LCI. Eu gostaria de investir em fundos como vc investe. O que preciso fazer? É somente atraves do Home Broker? Pq eu digitei o codigo inclusive do meu banco que é do brasil BBPO11 e apareceu no meu home broker. Fiquei confuso, pq fui no branco e não tinha o fundo ii do proprio banco, vc sabe me explicar? Muito obrigado pela ajuda!

Olá Luiz

Os FIIs vc só investe atravez do home broker, no caso você precisaria de ter uma conta numa corretora ou ativar a sua conta na corretora do próprio BB, daí de dentro do Home Booker vc consegue mandar a ordem de compra e venda do fundo que deseja.

No caso o BBPO11 não é um fundo do banco do brasil, ele é um FII que aluga agencias para o BB mas não é algo exclusivo que só o BB venda, ele está listado na bolsa e qualquer um de qualquer banco pode comprar suas cotas.

Esqueci de mencionar, ele também tem controle para cryptocurrencies (Bitcoin, Litecoin, Namecoin and Peercoin). kkkkk. uhull.

Olá pessoal!

Comecei a usar um aplicativo concorrente do YNAB no windows Phone que se chama Money Tracker Pro. É muito parecido com o YNAB sendo que tem versão p/celular, e desktop. Além de de ser muito leve e fazer backups automatizados p/nuvem etc ele também oferece controle em várias moedas diferentes e controles de aplicações em ações etc. Com ele controlo bancos, pessoa fisica no Brasil, Exterior, Empresa, Negócios no EUA e contas de todo tipo. Tem relatórios editaveis com graficos etc, e tambem es´ta disponivel p/android não sei sobre Iphone. A parte de despesas e receitas funciona muito bem inclusive quando se usa budgets é muito fácil de se visualisar o geral das coisas. É muito intuitivo e com pouco tempo vc ja vai descobrindo como fazer tudo se tiver uma noção basica de organização, contabilidade etc.

No inicio queria achar uma maneira de pegar o fechamento da empresa diariamente e ir distribuindo as receitas p/os diversos setores/contas tipo cash na mão, pagamento com cartões de crédito indo p/ a operadora etc e foi muito facil. Criei trasações recorrentes para cada dia e ele ja vai jogando os totais em cada conta separada organizando tudo.

Após cadastrado as várias contas de banco, diversos cartões de crédito, contas da empresa, contas de receitas e diversas despesas o negocio ficou bem agil. Uma coisa que gostei muito foi a maneira de fazer split.

Ex. você cria um pagamento de uma conta tipo funcionários, aí você pode dividir esse pagamento em várias subcontas tipo salários, comissões, vale transporte, ajuda alimentar etc e ele calcula tudo separado quando precisar de um relatório lhe mostrando dessa forma onde foram os custos todos por categoria.

Outro ex. seria você pagando por um imovel por ex. e voc~e lança 1.500,00 Reais pelo pagt. mensal no total mas joga o valor que foi pro principal do empréstimo, o valor separado do seguro, e do juros e dessa forma ja tem tudo na maozinha qdo quizer ver qto ta pagando de juros, ou qto ja tem pago no emprestimo e qto ainda falta etc.

Custou nada mais que 8,00 us pela versão pro e vc pode baixar a versão demo ou fazer ate 50 lançamentos antes de comprar ou se nao quizer gastar nada o que não aconselho tem a versão free com um pouco de propaganda.

No meu caso nem olhei a free pq esse tipo de aplicativo é interessante se pagar p/os camaradas continuarem a desenvolver o bicho continuamente. O banco de dados e leve demais e roda como manteiga no Windows Phone 930. O tamanho de arquivo total num banco de dados de 8 anos e com mais de 16.000 lançamentos segundo testes gera um arquivo de menos de 700kb e faz backup automatico pelo onedrive em segundos.

Pode-se puxar recibos e fotos pra dentro de uma transação também enfim, vale a pena dar uma checada, comecei a usar de pouco tempo e estou gostando muito por ser rápido, pratico e intuitivo.

segue o llink p/quem estiver interessado: http://k-tech-systems.com/MoneyTrackerPro/Screenshots.aspx.

Saudações do Chief.

Você usa ele a quanto tempo ?

VdD,

Agora passado o tempo de amadurecimento do programa, vc pode fazer um vídeo tutorial sobre a utilização do ynab (uma conta fictícia talvez) do mesmo jeito que fez esses dias ensinando a usar a drivewealth? Se possível, preferencialmente explicar a tal filosofia por trás do programa que o torna diferente dos outros do mesmo gênero. Essa foi uma das coisas que não entendi. Continuo batendo cabeça com outros aplicativos de uso celular / desktop.

Outra sugestão seria solicitar que o programa seja apresentado em português do Brasil (não necessariamente o suporte). Lançamentos, cadastramento de contas… vou te dizer que mesmo dominando a língua, penso o seguinte: já é difícil o brasileiro cuidar das finanças… com um programa pago, nem se fala… com um programa que custa 174.00 por ano, é um crime… por um programa que custa 174.00 e é em inglês, é a morte….rsrs.

Como através do blog há um link de acesso que gera desconto, imagino que vocês tenham uma parceria e que você muito provavelmente será ouvido (tentei sugerir a tradução do programa para português e não tive resposta) mais do que eu…. acho que nesse caso as pessoas precisam ser convencidas (atraídas) para o uso dessa ferramenta. Cheguei a fazer a versão trial, mas não consegui ver muita diferença de outros programas e ainda teve o obstáculo da língua.

Espero que tope a idéia e faça algo bem didático. Não ligo de gastar 170,00… a organização que um programa desses pode me trazer minimizam infinitamente esse gasto.

Abraço

Olá Marcus

Na versão web eles estão puxando os dados direto no seu extrato do banco, ou seja vc não precisa de ficar salvando o OFX e depois importando, isso facilita muito, porem só funciona para alguns bancos americanos, claro que nenhum banco brasileiro foi habilitado.

Já até mandei pra eles uma lista com os principais bancos por aqui, mas nada até agora.

O que estou aguardando eles fazerem é a opção de importar o extrato via OFX como é hoje na versão desktop, pra mim não vejo problema em ter que abrir o banco e mandar salvar, a questão é que eles ainda não fizeram isso, portanto não consegui migrar pra versão web por conta disso.

Mandei email pra eles também sobre isso, mas também não me deram posição a respeito.

Aproveitei o seu contato e mandei outro e-mail pra eles sobre a importação por OFX, vamos ver o que eles falam.

HSBC entra no leque de bancos autorizados por eles?

Pretende fazer o vídeo tutorial de qualquer forma?

Não entendi o que quis dizer com versão web e desktop. Procuro um programa que possa ver de forma macro no desktop e que possa alimentar a planilha pelo aplicativo do celular quando estiver na rua. É disso que está falando?

Só bancos americanos, eles me responderam disseram que já fizeram a importação por arquivo e já está em teste interno neles, devem liberar logo.

quando liberar vou importar meus dados e depois agente agenda um video pra mostrar o novo ynab.

o ynab tem hoje a versão web que roda também no celular, e antes dessa versão o aplicativo funciona off line vc instala no seu pc e usava sem internet agora com o advento da nuvem passaram o aplicativo pra internet.

Ok, muito grato pela atenção. Parabéns pelo site!

Olá ViverdeDividendos, você poderia ensinar como importar os extratos em CSV e criar os scripts de categorização? Estou no período de teste do YNAB com a intensão de deixar o AnMoney porque senti a falta de flexibilidade de ajustes no aprovisionamento mensal.

então eu estava programando fazer até outros videos do ynab mas acabou minguando porque eles lançaram a versão web nesse meio tempo

ainda nao migrei pra versão web porque ela não está importando o OFX dos bancos assim que habilitarem isso eu migro, como sempre diz o cocatech sistema bom é sistema atualizado

sobre o csv nunca utilizei nem sei se funciona, o ideal é vc usar o OFX ele é padrão tem um botão de importar no alto de cada conta só localizar o arquivo q vc exportou do seu banco

a categorizacao automatica ele vai fazendo com o tempo ele mesmo tem uma inteligência pra isso mas vc pode configurar indo em view > go to payee settings lá é possível configurar

a dica que dou é use por uns meses depois vc volta lá e arrumar aquilo que ele não fizer automático

Bom dia, vi em seus comentários que você utiliza o Google Finance, não sei se estou utilizando errado mas não consigo obter a maioria dos dividendos dos papeis brasileiros, especialmente dos FII´s.

Alguma sugestão?

olá andré

no google financie ele carrega os proventos dos FIIs das empresa acho que realmente ele não carrega, mas é muito bugado tem vez que carrega tem vez que não

cara eu acho que só no bastter q vai ter alguma informação de histórico de provento

nem sei se existe algum outro site por aqui com isso, infelizmente essa é uma deficiência monstro que temos na bolsa brasileira, nas bastasse o numero reduzido de empresas e fundos ainda tem um gap de falta de informação colossal

alguns papeis brasileiros tem ADR em NY aí da pra tu olhar no moningstar

Olá, VdD,

Queria saber o que o ynab tem de diferente de outros programas de orçamento existentes? Estou ficando um pouco cansado de testar tantos e acabo largando os programas no meio do caminho, pois eles no decorrer do uso demonstram falta de funcionalidades importantes para mim…já testei de tudo e abandonei muita coisa por motivos de diagramação, layout, não poder cadastrar contas simultâneas, não acumular os números, não prever o mês seguinte, etc…

Não me importo de pagar pelo programa, desde que ele seja bom, acho que traz uma organização tão grande que nos faz economizar a partir de outras fontes.

Já testei o yupee, organizze, minhas economias, minhas finanças, finanças pessoais, mobills, guiabolso, gastos diários, mony, e mais uma infinidade…desde gratuitos a programas pagos…. :-((

Sempre que a complexidade da minha demanda foi aumentando (nada fora do comum pra alguém que só quer organizar suas finanças e não é contador).

Como percebi que vc domina bem o programa e tem um estilo de vida parecido com o meu (microempresário, com receitas irregulares, com gastos irregulares, filho pequeno com demanda de fraldas, roupas, cadeirinha, etc) e uma necessidade grande de organização para melhorar os aportes de investimentos, queria pedir sua opinião (quase um tutorial) sobre o ynab!

Grande abraço,

Vou usar outro espaço para te parabenizar pelo blog, idéias, análises, e sugerir algum incremento de fonte de renda como aula particular de análise fundamentalista, etc.

Olá Marcus

Até estava com a ideia de fazer uma apresentação do Ynab mas depois que eles lançaram a versão web acabou melando. Estou aguardando a versão ficar mais madura pra poder migrar dai só pra alguns meses.

Cara o principal diferencial dele eh sua metodologia da uma estudada nela que vai valer muito a pena. O Ynab como software eh so uma ferramenta o meio eh a metodologia por trás dele.

Pra quem eh empresário Ynab encaixa como uma luva a regra 1 de viver com o salário do mês anterior eh matadora.

Boa tarde.

Como comecei a acompanhar o blog, eu recomendo o http://www.livecapital.com.br/, eu uso ele, e tem todos os investimentos existentes, e o melhor de todos que ele faz mostra os valores das ações em tempo real, ou seja, vc consegue ver o valor do seu patrimonio naquele momento, sem falar que ele lança automaticamente os divendendos, JC, atualização selic, poupança, etc, tudo automatico, é o melhor de tudo, ele vem com 195 cliques gratis, ou seja, vc só começa a pagar apos acabar esses cliques.

obrigado pela dica

Olá, VD…

Então… atualmente eu faço meu controle por excel, usando categorias.

Todos os meus gastos eu vou lançando e informo o que ele é. Nisso, ele joga para uma outra aba, em celulas especificas. Por ex: se informei gastos com restaurantes (quais restaurantes), ele informa nessa segunda aba automaticamente o qt gastei ao todo naquele mês com alimentação. Numa terceira aba, tem o gráfico por seção tbm.

Sou desenvolvedor e to pensando em criar um aplicativo para Windows 10 PC e Mobile (e depois para outras plataformas) a fim de fazer isso…

Você teria sugestões sobre o que você precisa hoje? É sempre bom para poder agregar valor… =)

Se um dia eu fizer uma versão paid, pode ter certeza que a sua seria free hehe

Abraços!!

Olá Paulo

Deforma alguma se vc fizer um software bom eu não usuária free eu iria fazer questão de pagar, mas infelizmente a maioria não pensa assim.

Mas fazer uma versão desktop para cada plataforma fica meio complicado, talvez seja mais interessante partir para uma solução web, pense a respeito já que essa tem sido a tendência na maioria dos softwares do género.

Mas estamos aí pra ajudar se tiver alguma coisa pronta e quiser me mandar agente vai trocando ideia

Com o Windows 10, a Microsoft permitiu a criação de aplicativos universais.

Crio um aplicativo para o Windows 10 PC e o mesmo app (com pequenas alterações no código) funciona no Windows Phone. Ao mesmo tempo, ele também poderá ser usado para iphone/android. entre 70% e 90% do código é reaproveitado. Mas também pensei em fazer uma versão web…

Estou só terminando um app que já está em desenvolvimento e vou focar neste. Te confirmo conforme for :)

Abraços e obrigado pela força!!

Entendo. Mas eu não curto muito essas aplicações que vc faz um código e reutiliza em outras plataformas. Perde-se muita performance e limita muito o poder de programação.

Mas isso eh um debate muito longo rsrsrsrs sempre brigo com os programadores aqui eles queriam fazer um código e sair compilando pra Deus e o mundo. Mas as vezes em projetos de baixo custo e entrega rápida pode valer a pena porém isso pode pesar no futuro

Ola VD! Eu utilizo o Minhas Economias ha pelo menos 2 anos, mas estou meio cansado dele, acho que ele não me da a visão geral dos gastos que eu queria, assim como dos investimentos…e principalmente que divida os pagamentos do financiamento da sala comercial. Entao estou ha mais de uma semana pesquisando e fazendo testes “free” com outros programas, já vi o Money da JumSoft que tem pra Apple, achei bacana, o iFinance (achei razoavel), e o YNAB achei uma inovação. A unica coisa ruim do YNAB que achei foi a impossibilidade de acompanhar os investimentos (até tem, utilizando a tecnica de um comentário acima, criando uma conta e adicionando os lucros todo mês). E tem o Quicken pro Mac tb, mas nao tem a versao trial….voce ja comparou esses programas? Estou precisando de um programa que mê de uma visao boa do orçamento mensal (e isso o YNAB parece ser o melhor) mas que seja bom para acompanhamento da evolução mensal do patrimônio (renda fixa, FIIs, etc…), ou seja, pra evitar ter que preencher planilhas todo mês…. Gostaria da sua ajuda e parabens pelo blog!

Olá hfreis

Acredito que vai ser difícil de vc encontrar algum aplicativo que consiga fazer um controle dos gastos mensais e dos investimentos com maestria. Um controle dos investimentos decente teria que ter um lugar para cadastrar as ações uma a uma, colocar as operações de compra e venda que foram realizadas, enfim ou vc acha um bom programa de controle mensal com um controle de investimento capenga ou acha um bom programa de investimentos com controle mensal capenga.

Desses q vc citou eu só cheguei a testar na época o quicken, mas não gostei muito dele porque achei muito “trabalhoso” fazer os lançamentos, achei mais pratico a forma como o YNAB exibe os gastos mensais, mas o quicken tem uma parte de investimento, pelo menos tinha na época, não é lá grandes coisas mas da pra ter uma ideia. Uma alternativa seria usar como eu uso faço os controles de gastos no YNAB e os investimentos atualmente estou jogando no Google Finance, mas estou testando um outro aplicativo pra isso, quando tiver algo mais concreto devo fazer um post aqui.

Parece que muitos de nós temos um problema em comum ou seja a utilização de um software financeiro que possa atender o controle tanto dos gastos mensais quanto dos investimentos. No meu caso em particular, mesmo anos após o MONEY da MICROSOFT ter sido descontinuado, eu ainda continuo com ele pois ele ainda é o que mais atende a todos as necessidades. Apos a descontinuacao, a atualização automática dos ativos deixou de ser feita o que exige que uma introdução manual de cada ativo e cada moeda porem, ele ainda é de longe o que mais atende minhas necessidades. Vamos continuar discutindo nossos pontos de vista . . . O blog é muito interessante. Parabens! ! !

o money da microsoft era muito bom mesmo, lembro que ele era o melhor app do gênero, até hoje não entendi o fato da microsoft ter descontinuado o money, tem muita coisa pior que ela mantém ativo.

Olá VD!!! Muito obrigado pela resposta….pelos testes que eu estou fazendo também percebi isso, de que vai ser dificil ter as duas coisas (orçamento e investimento) bem desenvolvidas em um só programa. O money da Apple tem a função de adicionar o portfolio de açoes, mas nao funcionou muito bem para as ações brasileiras….além disso minha maior porcentagem de investimento está alocada em renda fixa (TD, CDB, Debentures…).

Vou continuar testando o YNAB esse mês (teste grátis hehehehe) e te falo novamente. E aguardo seu post sobre o investimento.

Boa tarde VD. Existe um software nacional, o DINDIN, que atende bem todas essas demandas. Ele possui o sistema de criação de contas e categorias, assim você pode discriminar diferentes gastos dentro de uma mesma conta, como cartão de crédito por exemplo.

Gostaria de saber se você o conhece para poder estabelecer um comparativo com o YNAB.

Grato e parabéns pelos excelentes posts!

Olá Eduardo

Existem muitos softwares no mercado tão bons quanto o YNAB, particularmente não conheço esse que vc citou, mas o YNAB não se limita apenas a um controle de cartões e categorias, vai muito alem disso da uma olhada na filosofia por traz do aplicativo, é algo único o que o torna uma peca importante nos meus controles.

E o aplicativo do site Minhas Economias , já testaram?

não conheço

Olá, uso o app anMoney para gerenciar minhas finanças desde 2013, antes disso usava o Excel e já testei vários outros aplicativos. Com o anMoney faço tudo pelo celular (não tem versão para desktop), mas consigo fazer tudo pelo celular sem muita dificuldade e com a vantagem de ter todo o controle na palma da mão. Mesmo gostando muito desse app, sempre pesquiso e testo outros por curiosidade e em busca de novas alternativas. Essa semana comecei a ler sobre o YNAB e o que me chamou mais atenção foi a filosofia da aplicação baseada nas 4 regras, ainda não testei, mas quem sabe migro para o YNAB também. Cheguei no seu blog pesquisando sobre esse aplicativo, ficou muito bom o resumo que você fez e gostei mais ainda dos ensinamentos postados aqui sobre o acompanhamento do orçamento.

Parabéns pelo excelente trabalho, exemplo e inspiração para mim melhorar meu controle financeiro.

Olá Elton

Seja bem vindo e obrigado pela força. O grande diferencial no YNAB realmente é essa filosofia deles, mas o aplicativo tem versões pra celular e dá pra lançar as contas por ele, apesar de que o grande poder dele está na versão desktop o fato de poder importar os extratos em CSV e criar scripts de categorização automática é fantástico economiza um baita tempo.

Olá ViverdeDividendos,

Estou conhecendo o YNAB agora, já assisti alguns vídeos, mas não consegui entender o funcionamento das contas de cartão de crédito, especialmente a pré-YNAB. Você usa conta de cartões de crédito? Poderia dar uma breve explicação?

Olá Gustavo

Eu criei uma conta Budget Account do tipo Credit Card

lá eu lanço as compras do cartão que vou fazendo ao longo do mês, aí vai ficando negativo como pode ver na imagem acima, depois quando efetuo o pagamento da conta eu faço uma transferencia do HSBC para essa conta do cartão de credito se vc pagar a fatura toda e não tiver comprar futuras no cartão a tendência é o saldo zerar e depois a medida que for fazendo novas compras ele vai ficando negativo novamente.

o bacana do YNAB usar o cartão como uma “conta” é que isso permite vc categorizar as despesas dentro do seu cartão, uma amigo meu usa o excel pra controlar os gastos aí ele criou uma categoria na planilha e colocou o nome de Cartão Master XXXX e lá ele joga tudo que gastou no cartão, isso fica muito limitado porque não consegue visualizar qual foi o gasto real com roupas ou comida porque ficou tudo misturado na categoria cartão, usando o YNAB e o cartão como uma conta do tipo Credit Card vc consegue ter esse controle.

na verdade aquela pre-YNAB q vc deve ter visto nesse exemplo não é uma conta mas sim uma categoria master ele utilizou esse nome, mas poderia utilizar algo como eu uso, por exemplo onde tenho Alimentação e depois como sub categoria Refeições fora. Ao adicionar uma compra no cartão de um rodízio japonês vc escolhe a categoria se escolher lá Refeições fora ele vai jogar no seu orçamento nessa categoria. Entendeu agora ? se tiver duvida ainda post aí que tento te explicar melhor

O importante é você definir uma categoria para cada despesa seja de compras dentro do cartão, conta corrente ou mesmo em dinheiro na carteira é a essência da regra 1: de a cada real um trabalho

VdV,

Muito bom seu post. Com certeza o controle de gastos e despesas é fundamental. Visualizar minhas despesas mensalmente me faz analisar com clareza de onde vem cada centavo e pra onde vai, sabendo exatamente quanto sobra.

Eu uso um aplicativo no celular muito bom, Bear Money eu acho, recomendo!

Abraço!

olá PR

um prazer te-lo aqui novamente…

ja usei o ibear antes do ynab ele também é um excelente app, mas eu acabei migrando na época pro ynab pois o bear só tinha versão iphone e não tinha desktop, nem sem se já lançaram mas na época estava um rumor de que estavam fazendo como demoraram uma eternidade eu sai pra procurar um app com versão desktop aí encontrei o ynab

pra mim é imprescindível ter versão desktop pois eu faço muitos lançamentos ao longo do mês e fazer isso via app de celular é muito pouco pratico, no desktop os lançamentos fluem mais rápidos.

sobre o q vc disse no começo bate com a regra 1 do ynab de darmos a cada dólar/real um destino, esse é o primeiro passo saber onde vc está gastando pra depois saber como agir para gastar menos.

Muito bem, pena não ter versão mobile.

tem sim eu tenho ele no meu iPhone acho tem também pra android mas tipo a versão móvel não vai ter os mesmos recursos que a desktop como importar o extrato do banco, script para relacionar as despesas por categorias de forma automatizada, mas da pra vc usar num lançamento pontual na rua ou mesmo verificar o saldo de cada categoria.

Interessante a matéria sobre YNAB . . . gostaria de saber se você tem alguma dica de software para controle dos investimentos que compreende os diversos ativos em renda fixa, renda variável e em várias moedas? Eu ainda utilizo o MONEY da Microsoft que é muito interessante porém foi descontinuado e portanto terei de fazer a migração para um novo gerenciador de investimentos em breve. Obrigado pela atenção. Vinicius

Olá Vinicius

Usava o Money também mas ele eu usava para controlar as finanças pessoais inclusive fui conhecer o YNAB depois que o Money foi descontinuado, não gosto de usar software desatualizado tenho a máxima que software bom é software atualizado, quando o software é descontinuado geralmente já começo a procurar outras alternativas no dia seguinte.

Sobre a sua dúvida eu tenho controlado o ganho e preço médio entre outras coisas com o google finance a vantagem dele pra mim é que já pega os dividendos e faz os splits sozinho o que é um baita ganha tempo, mas também lanco como backup os dados num aplicativo de celular falei mais sobre ele aqui apesar dos dois essa ainda é uma situação em aberto pra mim ainda não tenho nada no porte do YNAB para controlar os investimentos.

Olá,

Também sou um adepto do YNAB e já o utilizo tem alguns anos.

Ele é muito bom para rastrear todos os gastos mensais, para fazer um orçamento para os meses futuros e para ter uma idéia do seu patrimônio mês a mês, mas não é muito bom caso você queira controlar diariamente os investimentos.

Mesmo assim, de certa forma ainda é possível utiliza-lo para rastrear o valor dos investimentos. No meu caso eu tenho uma conta off-budget e todo mes incluo uma despesa e uma entrada com o valor antigo e o valor atual.

Olá IV

Controlar os investimentos é realmente complicado pelo ynab, porque exige que o software tenha acesso as cotações eu encontrei até alguns que fazem um controle financeiro e de investimento de forma razoável mas não suportava ações nem FIIs do brasil ele só rodava com ações americanas, enfim é uma tarefa difícil achar um software que seja o melhor dos dois mundos.

Pra mim tenho quebrado o galho com o google finance o que gosto nele é o fato de já fazer splits, bonificações e dividendos automático me economizando um baita tempo