Vamos ver porque te enganaram pois o Tesouro Direto rende menos que Poupança, vou mostrar nos números que um investidor que colocar uma grana na Poupança termina com mais dinheiro do que um cara que colocou o dinheiro no TD. Além de mostrar que você está ganhando menos vamos ver quais os riscos de ter um calote e você terminar com uma mão na frente e outra atrás.

Vamos ver porque te enganaram pois o Tesouro Direto rende menos que Poupança, vou mostrar nos números que um investidor que colocar uma grana na Poupança termina com mais dinheiro do que um cara que colocou o dinheiro no TD. Além de mostrar que você está ganhando menos vamos ver quais os riscos de ter um calote e você terminar com uma mão na frente e outra atrás.

Antes de assistir o vídeo responde esse nosso questionário:

Veja esse artigo no qual explico o risco de calote no Brasil que vem crescendo a cada ano.

Escutei uma frase certa vez que diz o seguinte:

Quando uma empresa quebra e não consegue pagar as contas ela fechas as portas, quando um país quebra e não consegue pagar as contas o povo paga a conta.

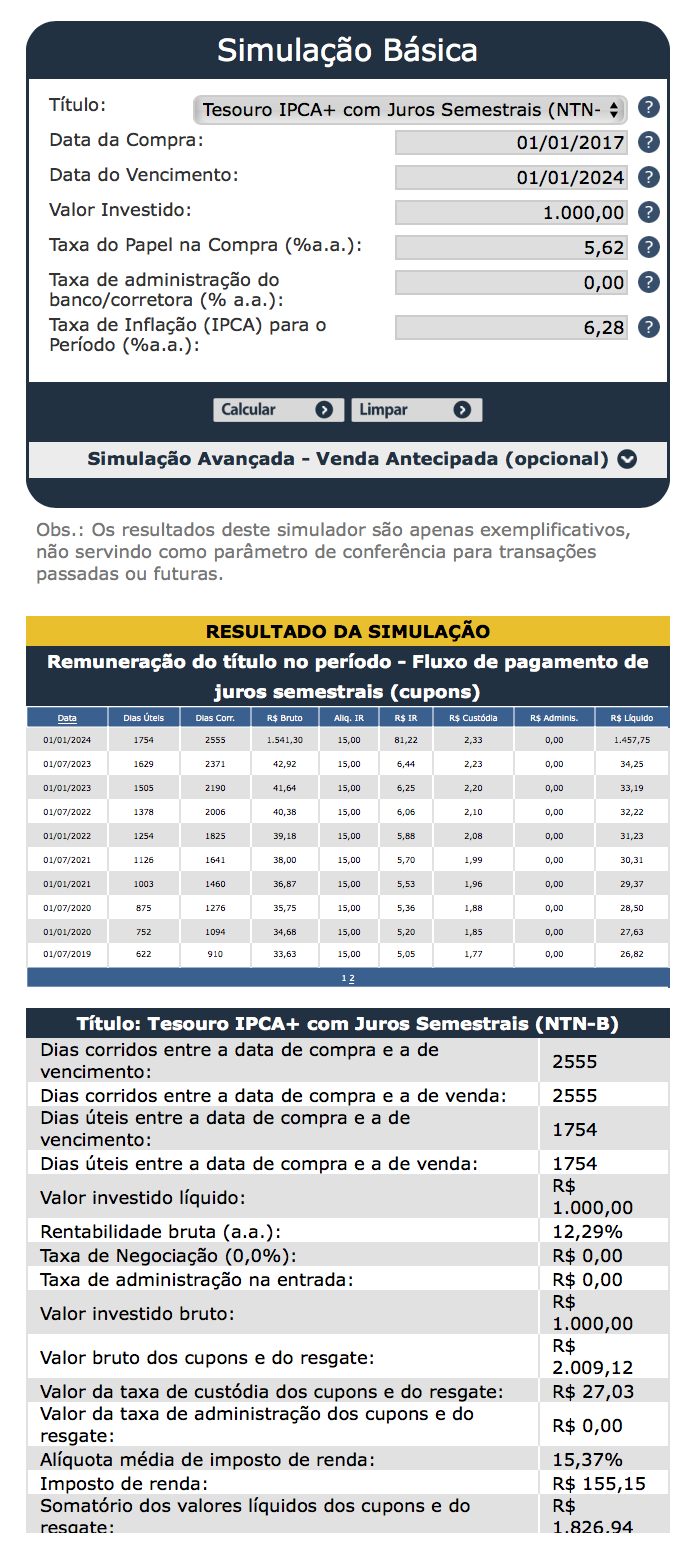

Segue abaixo copia do calculo o TD pode alterar esses cálculos com o tempo, então se esse artigo não estiver batendo deve ser alguma mudança no site deles.

O pessoal ficou reclamando de continha….

k7, não importa se a conta está certa ou errada, a intenção do post/vídeo é mostrar que dependendo do caso o Tesouro pode perder pra poupança (e pode sim, isso é obvio).

E MAIS IMPORTANTE AINDA, MOSTRAR QUE O TESOURO NÃO SERVE PARA VOCÊ SE PROTEGER.

Mas digamos que no momento o Tesouro ganhe com folga da famosa poupança…

Vamos dividir em 3 situações :

I) Tesouro (sem pagamento semestral) Pre-Fixado :

-Digamos que pague 10% a.a (sem estar indexado a algo)

-> Se estourar uma inflação anual superior a 10% você começa a perder dinheiro, e se for algo mais bizarro do tipo 20% a.a, adeus, seu capital virou pó.

=> Enquanto isso, com a poupança acompanhando mais ou menos a taxa de juros (Selic) e isenta de IR, você está relativamente protegido.

II) Tesouro Selic :

-Paga mais que a poupança, mas não é isento sobre o imposto de renda (como a poupança)

-> Se estourar uma inflação alta, o imposto de renda vai incidir sobre todo o ganho nominal, e não só no ganho real, então vai acabar ficando prejudicado. Mas por ser pós fixado (e acompanhando a taxa de juros Selic), não vai ser tão prejudicado quando o pré-fixado.

=> Enquanto isso a poupança também não vai ser tão prejudicada na questão de juros, mas vai ser isenta no imposto de renda.

III) Tesouro (sem pagamento semestral) IPCA+ :

-Seria muito legal, muito legal mesmo, se o tesouro IPCA+ nos protegesse contra a inflação. Mas infelizmente, o Brasil é troll, e se você acha que ele ia fazer algo pra nos ajudar, está muito enganado. Digamos que pague inflação (IPCA+) + 5% a.a.

-> Estourando uma inflação alta, digamos de 20% a.a, o imposto pago será do ganho nominal e não do real, então :

1,20 * 1,05 = 1,26 (sim, tem esse detalhe, o Tesouro IPCA+ não soma, e sim multiplica), então teve um ganho nominal de 26% a.a (apesar de ganho real, ou seja, pós inflação, de 5% a.a), vamos incidir 15% de imposto de renda (supondo um prazo > 2 anos) , resultaria em 3,9% de IR. Ou seja, esse ganho em vez de 5%, está aproximadamente 1% (talvez perdendo para a poupança, dependendo da dinâmica da taxa Selic)

Agora, como eu confio muito no Brasil, vou simular para uma inflação anual de 44,8% (que nem a atual dos nossos amigos Hermanos argentinos), vamos ver o resultado :

1,448 * 1,05 = 1,52 aproximadamente, ou seja, teve um ganho nominal de 52% a.a (apesar de ganho real, ou seja, pós inflação, de 5% a.a), vamos incidir 15% de imposto de renda (supondo um prazo > 2 anos) , resultaria em 7,8% de imposto, ou seja, você está lucrando aproximadamente -2,8% a.a , isso mesmo, você estaria perdendo 2,8% a.a se tivesse investido em Tesouro IPCA+ e o Brasil tivesse a mesma inflação da Argentina (hora, a Argentina é um país parecido com o Brasil, com IDH e PIB per Capta maior, então não venham falar que isso nunca aconteceria com o Brasil, pelo amor de Deus)… enquanto isso, a poupança certamente seria melhor (e nunca te daria prejuízo, porque não tem IR sobre ganho nominal)

=> Ou seja, nessa situação (como a da inflação da Argentina), a poupança seria melhor que o Tesouro IPCA+ (por causa do grande vilão chamado imposto de renda)… você não pensou que o governo ia te dar essa de bandeja não né? hahaha

Conclusão :

– O grande inimigo é o imposto de renda no Tesouro. Calote pra que se o Tesouro já está dando e você nem está percebendo? Se as coisas ficarem ruim, ele vai pagar sim o Tesouro, pode ficar tranquilo, mas vai pagar x e você vai pagar x + y no IR.

-> Esquece Tesouro Pre-fixado (é o menos seguro, de longe)

-> Tesouro Selic : Pode investir, focando no curto prazo (e pode vender antes do vencimento)

, MAS TENHA EM MENTE QUE ISSO NÃO É TOTALMENTE SEGURO, INVISTA EM ATIVOS REAIS (ATÉ AÇÕES SÃO MAIS REAIS QUE RENDA FIXA), UM IMÓVEL TAMBÉM AJUDA A GARANTIR O PATRIMÔNIO NA INFLAÇÃO ALTA.

-> Tesouro IPCA+ : Pode investir, focando no longo prazo (e não pode vender antes do vencimento), MAS TENHA EM MENTE QUE ISSO NÃO É TOTALMENTE SEGURO, INVISTA EM ATIVOS REAIS (ATÉ AÇÕES SÃO MAIS REAIS QUE RENDA FIXA), UM IMÓVEL TAMBÉM AJUDA A GARANTIR O PATRIMÔNIO NA INFLAÇÃO ALTA.

=> Faça sua reserva financeira, com poupança (para sacar a qualquer momento e não estar sujeito a IR) e pare de ficar viciado em Tesouro Nacional, você pode até investir, mas não coloca todos os ovos nessa cesta chamada Tesouro do Brasil.

E também não to falando que se deve investir na poupança não…

Poupança é 3 a 6 meses de custos mensais como reserva de emergência…

O resto você diversifica, pode comprar Tesouro, mas diversifica em outros ativos também

bom post D

até melhor explicado que o video kkkkk

o ponto é que independente se der 1 ou 5% a mais ou menos o lance é que o risco/retorno que o TD oferece ele deveria ter retornos muito maiores,

vc ter um retorno pequeno em uma economia forte como por ex uma americana, pode até ser justificado,

mas um retorno como esse que o TD oferece pelo histórico de calotes que o brasil ja deu em investidores internos e externos no mínimo exigiria um premio maior de um investidor com um pingo de raciocino juízo

Bom dia, amigo,

Vídeo bem explicativo, nada como procurar entender o funcionamento das coisas para não seguir dica de noticiário econômico. Comecei a colocar algum dinheiro no Tesouro Direto em 2012, mas logo vi, pelas oscilações da minha carteira, que pra valer a pena eu precisava comprar os títulos certos, na hora certa. Na minha planilha de acompanhamento, eu insiro mensalmente os valores líquidos de IR justamente para vir comparando com a Poupança. E tive sucesso em fazer o seguinte, comprar Pré-fixados e IPCA quando a SELIC estava lá em cima e vir acumulando ágio, comprando apenas alguma coisa de Tesouro SELIC, durante todo o ciclo de baixa. Com isso acabei superando com folga a poupança todos esses anos. Claro, nada garante que eu não acabe me estrepando um dia desses rs.

Queria te pedir uma ajuda num esclarecimento que não consegui confirmar em canto algum. Alguns títulos comprados com a SELIC acima de 10% já atingiram a faixa de IR de 15% e estão com uma rentabilidade muito acima da contratada. Eu estou achando que se eu segurar estes títulos até o vencimento a “preço real” (valor atual) vai buscar o “preço teórico” (rentabilidade contratada), mesmo se não houver mais nenhuma alteração no cenário da SELIC até o vencimento. Estou enganado? Se puder me dar uma luz, agradeço muito!

a ideia da comparação não é dizer em si que o TD ganha por alguns percentuais a mais ou a menos, mas sim mostra que o cara que investe hoje em td tá levando um calote automático do governo, ele compra um titulo por x pra receber ele + inflação, ai governo diz a inflação é Y só que na realidade a inflação foi de 2Y ao longo do tempo vc perder poder de compra e seus rendimentos não batem a inflação real.

pura verdade seu vídeo! fui compara meus títulos selic com a poupança e vi que estava perdendo dinheiro,(pelo menos o selic), o pior é que em todo lugar que pesquisava só via gente falando bem do TD selic, achei que estava ficando doido rsrs….mas fiz as contas de alguns títulos que tenho investido no TD, simulei os valor que investi e o tempo e depois fiz o cálculo do mesmo valor e tempo usando a calculadora de poupança do Banco central. Realmente fui enganado, sem contar que, além do IR, o TD combra uma taxa de seis em seis meses para manter sua conta. Já estou pesquisando outros investimentos, selic estou fora.

Cara parte para os Estados Unidos começa a investir em ações americanas veja aqui como fazer pra abrir conta http://viverdedividendos.org/abrir-conta-corretora-eua/

Seria legal corrigir o POST em relação aos erros de cálculos, por mais que a intenção seja boa, indicar uma linha de raciocínio para os investidores analisarem essa questão do risco é positiva para partirmos de um ponto onde os cálculos estejam corretos.

TD= R$2021,38

Poupança= R$1753,08

Diferença de 13%.

Abraço

Olá Daniel

detalha aí como vc chegou nesses números, se tiver como postar o passo a passo

Olá, VD. Eu também encontrei R$ 1.753,08 para a poupança. Para calcular os juros da poupança, utilizei a seguinte fórmula no excel = (1+8,35%)^7-1.

Isso deu 75,31% de juros acumulados e R$ 1.753,08 de resultado final.

Além disso, fiz agora uma simulação de rentabilidade da poupança entre 01/01/2017 e 01/01/2018 no site do Banco Central, e o resultado foi 6,6140900% de rentabilidade.

No site do Tesouro Direto, usando a calculadora, com aplicação no Tesouro Direto entre 01/01/2017 e 01/01/2018, taxa do papel na compra de 0,01% a.a., taxa de administração de 0,00% e taxa selic para o período de 9,53%, deu rentabilidade líquida após taxas e IR de 7,61%.

Portanto, comparando-se a rentabilidade líquida do tesouro direto selic e da poupança em 2017, chegamos a 7,61% contra 6,61409%, ou seja, a rentabilidade do tesouro direto selic foi 15% maior.

Desculpe se errei os cálculos. Sou iniciante nos estudos.

E obrigado pelo excelente site!

Pelo risco teria que ser o dobro. O ponto não é 1% pra lá ou pra k vc está levando o calote nos indicadores ou vc realmente acredita que a inflação foi essa coisa ridícula que o governo anunciou. No mínimo vc não está nem batendo a inflação real (Real mesmo) assim segue a galera ajudando e sustentando o governo por mais alguns anos.

Estou interessado mesmo !

Não para agora, ainda não tenho as quantias. Mas para estudo sim.

Já notei que aqui no seu site tem ótimos posts a respeito disso.

Eu não ligo muito para rentabilidade.

Há coisas mais vantajosas em um algo com pouquinha rentabilidade que tem.

Essas coisas vantajosas atrelada a uma pequena rentabilidade, supera

a outra que só rentabilidade tem como vantagem.

E pra quem faz aportes mensais, tem o habito de poupador.

Costuma dá dedo pra rentabilidade.

Prefiro as outras coisas com maiores vantagens junto a um pouco de rentabilidade,

do que um coisa que só tem a rentabilidade como vantagem.

exato ERB

geralmente essas coisas que não tem só a rentabilidade a longo prazo costumam dar muito mais retorno do que as que são focadas a rentabilidade a curto prazo

o famoso efeito bola de neve

Eu entendi !

A ideia é mostrar que o investimento na poupança é ruim e, a sua aplicação no Tesouro Direto piora ou não melhora em nada.

Nos Estados Unidos a renda fixa é descartada, não é a atoa que os chamamos de país evoluído.

É claro que o banco não vai te pagar os juros, aqueles mesmo que ele te cobraria se te emprestasse.

Até porque eles emitem o pedido de empréstimo pra você pessoa física dando as taxas que eles querem te pagar. Pega Quem Quer!

Mas se você tem a ideia de partir futuramente para FII, Ações, mas ainda não tem capital para isso. Dinheiro. Grana. Não há idiotice nenhuma em aplicar no TD ou em poupança, a qual a diferença não será tão gritante, porém quanto maior, melhor! Se puder vai, por que não.

Porém, é daí para outras aplicação com retorno real, verdadeiro.

Ter o TD ou poupança como uma religião. Ou pior casar com ela. Casamento não é bom né kk. descontração.

Mantém cada um em seus objetivos, sabendo que TD e poupança é passagem, a não ser se você não liga.

Obrigado !

isso ai ERB, acho que o TD ou uma poupança pode ser uma aplicação de curto prazo, não construir sua independência financeira nele como muitos vinham pregando

sobre a RF nos USA é isso mesmo não vale a pena

sugiro dar uma olhar nas ações e REIT americanos, esses sim tem grandes oportunidades, veja aqui.

entendi seu ponto q a conta nao interessa. o que vc quer chamar a atencao é sobre a canalhice no calculo do ipca e o risco de calote no longo prazo que vc considera “altissimo”. fico agora em duvida, qual seria o investimento mais adequado pra aposentadoria na sua opiniao ? longo prazo.

olá V

depende muito do perfil do investidor, prefiro colocar minhas fichas nas empresas de crescimento de dividendos.

Alias..até colocou no slide 8 do video mas lá mostra claramente 10,53% livre de IR então é mais que a poupança de 8 e pouco..não é não mermao?

A questão não é a rentabilidade mas sim o risco x benefício

Pq vc cortou a ultima linha do print do site do tesouro onde eles mostram a Rentabilidade liquida de taxas e IR? Pq lá mostra que é maior que a poupança né…bem tendencioso..post pega clicks!

VdD, conheci seu blog hoje, porque estou buscando saber se a poupança é realmente o melhor para umas economias que faço pra minha filha, e gostei do que vi, mas reparei que você investe pouco ou não investe em empresas nacionais que pagam bons dividendos, apenas em FII (também aplico um dinheirinho nisso), existe alguma razão?

Sobre o artigo em especial aqui, sempre pesquisei TD, olhava fazia as contas e nunca batia com o que todo mundo falava e sempre achava poupança melhor (as vezes o rendimento do TD era um pouco melhor, mas não compensava o risco e a liquidez), então ficava.

A última vez semana passada, vi que hoje o menos pior TD, é o da taxa Selic (estou levando em consideração que a inflação vai estar de acordo com o relatório Focus), assim ele paga 100% da Selic (menos IR), o que daria hoje 12,25% se levar apenas por essa conta teria um rendimento de cerca de 10,41% vs 8 em 12 meses e alguma coisa da poupança (por 2% ao ano não perco meu tempo), isso se a Selic se mantiver nos próximos 12 meses, mas se ela cair (e com a inflação do relatório focus, isso vai acontecer), ele acaba perdendo em rentabilidade. Mas é absurdo que quando você fala com uns empiricusados da vida, os números são outros.

Seja bem vindo Rafael, tem muito material legal já publico aqui no blog, se quiser se aprofundar costumo falar pro pessoal fazer uma maratona rsrsrs

Dá uma olhada aqui que vai entender porque não tenho empresa mais no Brasil.

A ideia do artigo não é dizer que a poupança é melhor e nem que o cara deve colocar a grana em ou outro, mas é pra acabar com essa ilusão que estão colocando na cabeça do povo que o TD não tem riscos e que dá aquilo tudo que pintam.

[…] já foi discutido em outros sites e vídeos pela internet. O problema está no Imposto de Renda. Vamos supor que o título […]

Realmente, há alguns desvios na execução dos cálculos. Contudo, é completamente injusto comparar duas aplicações (?) que possuem característica de risco diferentes. Se queres primar pela rentabilidade, o tesouro irá sempre superar a poupança (com pequena margem, é claro), e isso não é eu quem o diz, podendo ser constatado em um simples cálculo de juros compostos.

Quando falo de investimentos com as pessoas, gosto sempre de lembrar que o nosso alvo deveria ser sempre (no mínimo) superar a inflação (eu já sei que o IPCA é puramente estatístico). Então, se observarmos historicamente o IPCA, a poupança e o Tesouro SELIC (que é o que remunera menos no leque do tesouro nacional), ao longo do tempo, o tesouro fica com o percentual superior ao IPCA e a poupança fica com o percentual (bastante) inferior ao IPCA.

fato é que o risco não compensa os benefícios

dizer que a poupança é melhor que o TD não necessariamente seria o mesmo que dizer que a poupança é a melhor opção de investimento que existe

Assunto interessante VD, vi o vídeo até o final e guardo dinheiro desde 2006 na poupança e no TD desde 2014 e as minhas rentabilidades no TD são vem maiores que se tivesse deixado tudo na poupança.

Segue um exemplo das minhas aplicações (tirei do portal do investidor) x poupança usando a calculadora do cidadão

Data Inicial – Poupança – TD Selic (Liquido)

04/04/2014 – 2.869 – 3.565 – 3.881

Data Inicial – Poupança – TD NTNB 19 (Liquido)

02/05/2014 – 1.797 – 2.220 – 2.507

Da para ver que nos dois casos a poupança perdeu.

E pode acreditar no dia que o brasil falir de vez todos os ativos perderão seu valor.

O certo fez você de colocar seu dinheiro fora do pais.

Abs.

O Brasil já deu 2 calotes internos não existe isso de que no dia que o brasil falir tudo perde o valor

leia o livro citado no artigo e no video que vc vai descobrir

repetir essa história nao vai lhe fazer bem, estudo sobre calotes internos e vai descobrir que diversos países já deram calotes nos investidores internos

o risco de se investir no TD é gigantes não caia nessa falácia da mídia e do pessoal que quer lhe vender TD

Amigo muito obrigado pela ajuda, com isso pude entender que não entendo nada! Estou no momento com ações e fundos. Estudar é o melhor caminho.

Agente vai aprendendo junto o importante é evitar o efeito manada

E quem aplicou uma merreca de R$2.000,00 antes da data da queda da Selic, vale a pena vender?

isso aí cada um tem que avaliar individualmente

Seu blog é muito bom mas cara você justifica o post dizendo que:

1. (autor) O que menos imorta é a conta !

Ué mas você gastou 90%do post fazendo e mostrando contas

2. (autor)O importante é ressaltar que no LP o Brasil é arriscadíssimo!

isso parece empirucus pregando o apocalypse para vender o argumento da bíblia. Ou analistas da infomoney recomendando comprar dolar porque ia pra R$5 reais

3. Arriscado por causa do calote! fuja de prazo longo

Não faz o menor sentido você comparar o Brasil de hoje com o Brasil que deu calote..Muito mais do que ler blog que prega apocalipse, deve-se estudar muito o financiamento de dívidas, reservas para se afirmar isso!

Não leve a crítica para o lado pessoal, seu trabalho é muito bom mas esse post ficou parecendo caça click.

Citei um livro no artigo. Ninguém provavelmente vai ler. Lá tem uma frase célebre nos calotes que é: Dessa vez é diferente

Olá VdD, para ilustrar, o investidor internacional fez um artigo bem interessante sobre os ‘números’ econômicos (inflação, câmbio, etc.). Abraços.

Qual o link posta aí

Caro VdD,

Post polêmico, rsrsrsrs.

Não vou entrar nos méritos dos cálculos, mas sim na questão “risco Brasil”.

As pessoas não entendem que:

1 – O Brasil está na rota no “bolivarianismo”.

2 – Aqui não é um país sério, cheio de inversão de valores e com a maioria da população de mente socialista (mesmo sem perceberem, até mesmo os bem intencionados).

O que me dá nos nervos é escutar “Ahhhhh George, se aqui tivesse educação e saúde de qualidade, eu não me importaria em pagar 70% de impostos”.

Eu prefiro ter mais dinheiro no bolso para alocar na escola privada de minha escolha e no plano de saúde que melhor me atenda. Ninguém melhor do que eu para ter a liberdade de escolha.

3 – Não existe segurança jurídica por aqui, veja o caso do impeachment, onde o ministro do supremo (em minusculo mesmo) literalmente limpou a “b u n d a” com a constituição.

Em uma só canetada, feita por um burocrata que nunca trabalhou na vida, uma empresa séria e responsável como a Ambev poderia desaparecer.

Dizem que no Brasil não se tem certeza do futuro e nem mesmo do passado, rsrsrsrs.

Eu mesmo tenho investimentos em T.D, mas jamais faria um “all-in” no mesmo.

O que salva é a diversificação.

O “mínimo do mínimo” que um investidor consciente deveria fazer é manter 15% dos investimentos em ativos estrangeiros.

Imaginem se uma Luciana Genro ou um Marcelo Freixo fariam com o poder na mão ?

Forte abraço,

GPL

é isso aí direto ao que interessa e sem rodeios e mi mi mi

vamos nos seus pontos

1 – a coisa é bem mais crônica que a maioria imagina, sabe que é engraçado o pessoal de “direita” achar que o Temer iria mudar tudo e revolucionar o país, gente o cara foi eleito junto com a Dilma vc acha que o viés dele vai ser qual ?

2 – essa questão dos impostos funcionar em sociedades sérias, vamos lá de cabeça me lembro de dois países no qual isso funciona sem dores de cabeça, Alemanha e Japão o resto são países menores com pouco expressão e diversidade populacional, fora esses dois concordo contigo ninguém melhor do que nós para gerenciamos nosso próprio dinheiro. E olha que já foi nos dois países e em alguns momentos tive problemas com serviço publico, foi bobeira e contornável, mas serviu pra falar pra minha esposa que serviço publico é mesma bosta em qualquer lugar do mundo.

3 – concorda e o governo está emparelhado por uma verdadeira máfia. Ontem meu cunhado me mandou a seguinte frase sobre a queda do avião do Teori: Posso até acreditar que foi um acidente, mas se estiver num voo e o Sergio Moro entrar saio na hora do avião rsrsrsrs

as coisas tão bem complicadas por aqui

quanto a freixo, veja que ele quase se elegeu no estado do Rio imagina o estrago no calo dos cariocas, falei num vídeo que fiz lá na Irlanda dizendo que carioca não sabia votar, mas que perdoava eles por terem elegido o Bolsomito kkkkk

Quero ver oq tesouretes irao pensar em fazer quando a inflação for igual a zero ou for negativa (deflacao).

Inflacao oficial 20xy = -2%. E aí, tesourete, oq vd faz??

Nao adianta, brasileiro foge de RV. Nem comento entre meus familiares que tenho acoes. Meu pai mesmosempre comenta que investir nisso é perder dinheiro. Mas se ele mesmo soubesse como investir ele estaria milionario.

Nao adianta! Voce mexeu no calo da manada! No calo no vigilante, do porteiro, da faxineira,mde todo mundo que nao estuda e investe no que é “seguro”. (Obs: nada contra essa categoria de trabalhadores – apenas estou citando que hj em dia todo mundo investe em TD).

Teve país da america central que recentemente entrou em default te pergunto: oq aconteceu com as empresas daquele país? Quebraram junto igual todo mundo tem falado aí no post que ocorrerá quando o brasil quebrar dar calote?

Argentina ferrou com os fundos abutres e entrou em moratoria. Oq aconteceu com as grandes empresas naquele país? Quebraram junto? Nao! Oq aconteceu entao com USA e outros países? Quebraram junto? Nao!

Aceitem! Apenas isso! Aceitem e pronto… Nao é vergonhoso Sair do TD, estudar mais um pouco e fazer outros investimentos.

Abraco

Grande I M

Bom comentário. É isso aí pessoal fica achando que se der treta no governo o mundo acabou, mas não é bem assim. Pega aí a economia nesses anos recentes, enquanto as contas do governo hj estão derretendo tem empresa aí fazendo lucro e crescendo.

Pra mim nunca fez sentido algum esse tipo de discurso.

VdD, beleza?

O video foi o pontapé que faltava…zerei minha posição em títulos públicos. Já fazia um tempo que eu andava ressabiado/incomodado em deixar uma parte do meu suado dinheirinho com um governo endividado e com risco de calote e em um cenário político com perspectiva ZERO de criar um ambiente que inspire confiança. Zerei a posição em TPs e agora só Ações e FIIs. Vamos em frente e continue postando coisas úteis, parabéns.

Olá Carlos

risco alto, calote “limpo” nos indicadores já rolando a um tempo, baixa rentabilidade pelos riscos enfim se sua intenção no TD era de LP foi a melhor atitude que tomou

Isso mesmo, LP. Estou feliz com a decisão, acredito ser o caminho certo. Só estou encanado com a “remessa online”, taxas baixas mas um limite muito pequeno para transferir para a DriveWealth…30k por ano? Fica difícil…Como fazer?

Você precisa mandar os documentos pra ele. Quando você ultrapassar esse limite você entra em contato pelo chat com eles e vê como liberar mais. Acho que depois que mandar os documentos o limite passa pra 300k

Beleza VdD, isso mesmo. Já enviei a documentação, já fiz aporte e já comprei papel lá fora (carteira de crescimento de dividendos começando lá fora…). Tudo após avaliar suas dicas valorosas e fugir da farsa do TD. Vou aguardar o limite subir para 300k depois de utilizar os 30k iniciais, vamos aguardar. Muito obrigado e investimentos que seguem.

Que ótimo. Borá dominar o tio Sam

Obrigado pela chacoalhada VdD. O pessoal tá chiando sobre as contas, mas o post é sobre RISCO. Entendi. Não concordo com tudo, mas te admiro pela coragem de dar sua opinião. Gosto da sua sinceridade. O pessoal exagera. Não concorda, ok. Concorda, ok tb. Mas ficar dizendo que é um absurdo etc, é meio forte. Vc aqui dá a sua opinião. Eu leio e tiro a MINHA conclusão. Mais uma vez obrigado pelo trabalho de educar e ajudar. Abracos? Osvaldo

Valeu Osvaldo, é o seguinte manja do mito da caverna do Platão, bem é mais ou menos o mito da caverna que tá rolando por aqui.

Olá VdD,

Acho que já está bastante claro que seu cálculo possui alguns erros.

Lendo os comentários, vi que sua intenção era alertar o pessoal com relação aos riscos de se investir no TD.

O tesouro direto, assim como qualquer investimento, realmente possui riscos.

Mas quando falamos de tesouro direto, os riscos são praticamente despresíveis.

Se o governo quebrar, der calote… Tudo ira junto com ele: bancos, poupança, fundos de investimento, fundos imobiliários, empresas…

Tudo gira em torno do governo. Não existe investimento em moeda local que mantenha seu dinheiro protegido em caso de falência do governo. Mesmo que você guardasse seu dinheiro em casa, esse não valeria mais nada. Seria mais útil para fazer uma fogueira e proteger-se do frio.

Numa situação como esta talvez o único patrimônio valioso fosse um pedaço de terra, pois aí você poderia plantar e pelo menos ter o que comer, já que a economia estaria em frangalhos.

Edson já cogitou aplicar parte do patrimônio em outra economia com sinais bem mais saudáveis que a brasileira ?

não estou falando pra vc dar all-in nos USA, mas digamos que vc está lá na IF e a economia brasileira entra em colapso, vc tem 80% do seu capital nos USA e recebe boa parte dos dividendos em dólar, o gov vai tentar cobrir o rombo das contas e pra isso imprime mais dinheiro, moral da história o real desvaloriza avassaladoramente, o que ocorre com o Edson que tem lá fora 80% do patrimônio ? será que o Edson não vai ficar ainda mais rico e diferente da grande maioria do pessoal que entubou grana no TD e viu o dinheiro virar pó o Edson dos USA está sorrindo atoa e continua aproveitando sua agua de coco na beira da praia como se nada estivesse acontecendo

pensa nesse cenário também

Estou começando a cogitar essa possibilidade.

Para quem está iniciando neste mundo (investimento no exterior) o que você acha do ETF S&P 500?

É possível investir através de corretoras brasileiras, sem envio de dinheiro para o exterior, sem muita burocracia…

As corretoras brasileira o seu patrimônio vai continuar em real, o que não acho muito interessante.

Sobre os ETF tem um artigo aqui no blog falando sobre eles.

LCA/LCI até 200.000 pagando 95% do CDI para 180 dias. Melhor que poupança e tesouro direto que acompanha a inflação.

Tem CDBs que pagam 100% do CDI, mas por conta do IR são piores que muitos LCAs/LCIs.

Ou você escolheria outro investimento para o mesmo prazo e valor?

Ops! Investimento não. LCA/LCI/CDB considero como um mecanismo para diminuir um pouco a minha perda com a inflação.

Assim, você com uns 100K que você já tem uma destinação para ele daqui a 6 meses, e não pode correr o risco de em 6 meses ter menos de 100k, qual seria a destinação que você daria para este capital?

Daniel no curto prazo eu não recomendo nada porque meu foco é sempre no LP, mas ano retrasado precisei de fazer um up no curto prazo no patrimônio, parti pro trade de valor, porém não é algo que recomendo pra ninguém devido a complexidade. Mas olha aqui o que rolou

Olá VdD, estou impressionado com sua paciência com os ‘perda fixa’ do TD! rs.

tu num faz ideia do quanto os tesouretes perturbam kkkk mas eu não ligo porque tem muita gente desavisada caindo nesse papo de que dá pra fazer carteira previdenciária com TD

vai que alguns passam a abrir os olhos pra realidade, apesar de que sei que a grande maioria dos tesouretes não entende metade do que eu disse no vídeo e nos comentários

Preço Real: (IPCA + 35,64%) Esta curva representa a rentabilidade acumulada do seu investimento caso seja realizado o resgate hoje.

Preço Teórico: (IPCA + 5,94%) Esta curva representa uma simulação do valor de seu investimento baseada na taxa de juros que você contratou. Você precisa manter o título até o dia do seu vencimento para garantir esta rentabilidade.

Aplicação: IPCA 2026 com 120k em 02/01/2017 até hoje 19/01. Calcule aí e depois me fala!!!

Jose Renato nao faz sentido algum colocar o dinheiro em algo que vai lhe dar um IPCA que não corresponde a realidade, isso nada mais é do que o calote que tou batendo na tecla a uns 200 comentários já e alguns ainda não entenderam,

vc realmente acredita que o IPCA foi essa coisa ridícula que o governo anunciou, tá em duvida sobre isso ? vai no mercado amanha e veja o preço dos alimentos, alias pega sua conta de luz do ano passado e veja o quanto subiu comparado com esse ano, faça o mesmo com outros serviços como telefone, combustível enfim cara

vamos lá veja bem… se o governo diz pra vc que a inflação é 25% imagina o rombo que não vai dar nas contas publicas pra ele pagar os espertos do TDs… o que ele faz: olha aqui galerinha do TD a inflação não é 25 mas 8% ai vc ta pagando tudo em cima de 25% e o governo te pagando IPCA ridículo de 8% tu já ta levando o calote via indicadores a algum tempo e nem ta percebendo

nao adianta o governo te pagar IPCA + x% se na real é 10xIPCA real

bem interessante a postagem…prefiro me arriscar 100% em açoes por enquanto mas futuramente diversificarei com alguns debentures e FIIS

Estou começando agora o blog mas de tempos ja venho acompanhando,se possivel segue la o meu,nao tem nada por enquanto mas mes que vem inicio a postar mensalmente!

show VI

começa mesmo o blog é um canal legal de comunicação e coloca lá uma seção de blogs parceiros pra gente poder trocar uns links, aí tu me lembra de adicionar aqui também rsrsrs

Tudo o que a media das pessoas faz está errado, eu passo longe de TD.

melhor coisa q vc faz na sua vida

Nossa! 30000 milhões de comentários, este bombou VD.

Tópico polêmico …

Eu particularmente não gosto de Tesouro Direto, acho legal talvez ter parte da carteira em TD, mas na minha eu prefiro eu mesmo gerenciar, acho ruim comprar TD para longos anos e não poder investir a grana agora.

Isto resume bem: ” não existe o melhor ou pior investimento, existe aquele q vc se sente confortável”

Acho que é por aí, cada um escolhe o que deixa mais sossegado.

Abraço

viverdeconstrucao

Grande VdC

é por essa linha mesmo o TD pra curto prazo é digerível pra LP é suicídio

mas no fim o que importa é o cara se sentir tranquilo com o investimento, dane-se o que o Vdd ta falando ou o que o XYZ diz a favor ou contra se tu gosta daquela modalidade esquece o resto porque no final o que vai importar mesmo é o crescimento dos aportes

Grande VD!

Meu amigo, QUE POST POLÊMICO kkkkk

Vc está atiçando a ira dos tesouretes. kkkkkkk

Eu só compro LFT pra part de cash mesmo

Mestre, mudando o assunto.

Mudei o endereço do meu blog e fiz um post novo hoje.

Você poderia adicionar no seu blogroll?

Grande abraço!

vixi tesouretes foi fogo, se me permite vou passar a usar isso ao inves de xiitas kkkk rindo muito aki disso

troquei aqui no blog o endereço já agora tu tá com uma baita disposição hein… fazer post em inglês e português

acho que vai ser muito legal que aproxima a gringolandia das terras brazilis

pode usar mesmo kkkkk. Eu usei o Google translate e fiz algumas correções, mas ainda saiu ruim. A idéia é escrever mesmo em inglês pra ir treinando a minha escrita. Publico gringo só passa aqui mas nunca comenta. Abraço!

Olá VdD,

Quanta polêmica!Sabia que isso ia dar pano pra manga.kkkkkkkk

Esse pessoal da perda fixa é fogo, acredita até no ìndice de inflação que o governo divulga.Inflaçao 10%

vai comparar o preço do arroz saiu de 10,00 para 14,00, gás 45,00 para 63,00 reajuste do dentista 100,00 para 120,00

Queria mudar para o país que o governo coleta esse índice de inflação, pq em são paulo com certeza não é.

Abraços.

eu ainda falei no final do vídeo tem algumas vertentes de fanáticos nos investimentos, tem os dos bitcoins, dos ETF mas ninguém até hoje chegou perto dos da xiitas da RF kkkkkk

essa galera que acredita no IPCA deve ser o mesmo pessoal que acredita que o Lula e Dilma não sabia de nada

Queria ver a rentabilidade da carteira do VD, essa sim deve perder para a poupança

linelson não fala coisa que vc não tem nem noção

pra começo de conversa eu nao acompanho essas coisas de rentabilidade mês a mês, mas ta ai um gráfico de todo mundo da blogosfera quer mais alguma coisa ?

veja aqui nesse post

olha minha ultima ação que comprei a ALV a exatos 2 meses atras, minto tem 2 meses e 2 dias paguei $95,68 vai lá no google e vê quanto a menina ta valendo

acho que isso já dá pra tu dormir bem quentinho ou vai querer mais ?

Posta a carteira desde o início e completa.

ta no site desde o inicio sempre todas as compras e vendas que faço são documentadas aqui, nem sempre acerto não até os erros eu documento aqui, leia aí que vai ver

Se você não acompanha a rentabilidade como sabe se está ganhando da poupança?

Uma dúvida: seu patrimônio de investimentos reduziu de 2015 para 2016, você fez algum saque para comprar algo?

eu acompanho via aplicativo, mas não fica aí nessa tabela que o pessoal divulga e não fico olhando isso

o importante pra mim é isso

sobre a diminuição do patrimônio foi por conta do processo de imigração pra Alemanha, olha aqui

???

VD vc realmente está fora de si.

fora de si kkkkk

olha os comentarios ai tu vai ver que tem gente entrando pra debater de verdade aí converso e tem gente que entra pra tumultuar aí eu tumultuo de volta

Ola,

Acho uma materia que da ibope. Manda mais ssobre o TD que a galera vai assistir e ler.

Sua analise nao corresponde a realidade pelo o motivo que varios aqui comentaram. Nao vou repetir.

Somente acrescentaria que o TD responde muito mais rapidamente sobre os “leads” e “lags” dos juros. A poupanca eh quase que inelastica no curto e medio prazo. Entao quando a inflacao dispara (o que eh quase sempre o caso do Brasil) ou recua os titulos do TD repondem automaticamente, enquanto a poupanca leva um tempo. E nesse tempo o investidor da poupanca com certeza perdeu dinheiro.

Quando os juros caem a poupanca fica mais atrativa, mas no passado recente o governo ja cortou as asinhas dos poupadores, atrelando o rendimento a 70% da Selic, caso esta esteja menor do que 8,5%.

Cleber vamos deixar alguns pontos mais claros depois que passou a euforia dos xiitas

é o seguinte o TD tem seus pontos positivos e negativos, se tem algo que sempre defendi no blog que não existe o melhor ou pior investimento, existe aquele q vc se sente confortável, não importa se vai dar lucro ou prejuízo no final das contas vc tem que dormir bem a noite com a parada

esquema é o seguinte o TD pode ser interessante pra um cenário de curto prazo

agora o que nao dá é nego querer operar em TD no longo prazo e montar aposentadoria em cima dele, os caras tão levando calote já nas taxas desde já, ou vc realmente acredita que a IPCA do governo está refletindo a inflação real, bem basta sair na rua pra comprar algo e comparar quanto custava ano passado

enfim reflete aí na sua estrategia se usa TD no LP repense se o TD é algo temporario pra vc aí são outros 500

apesar de que os riscos são inerentes

Entendo a sua analise.

O investidor cujo aquele dinheiro eh imprecindivel, tem que acompanhar a economia e para onde vao os juros, caso queira investir no TD. Sei que a turma do Bastter vai ranger os dentes, mas se quiser tentar ganhar no TD, a pessoa tem que investir conforme esta a situacao economica. Investir em uma NTN(B ou F) agora eh arriscado, pois na cabeca de politicos e muitos economistas o juros tem que cair na marra, pois a inflacao baixou o ano passado e a atividade economica esta capengando. Soh que o Brasil hoje nao tem excesso de oferta e sim escasses de demanda. Juros baixos vai fomentar o credito e no medio prazo, se nada for feito para desamarrar estruturalmente a economia, a inflacao volta e as NTB`s vao penar.

Agora, enquanto a toada esta para se baixar os juros, as LTNs podem ter um ganho consideravel no curto prazo. Eu mesmo ja lucrei (no papel) uns 4 % em menos de 2 meses. Creio que o BACEN vai diminuir ainda mais a SELIC, entao vou segurar mais um pouco. A hora que a inflacao comecar a comer solta de novo entao penso em sair, colocar o dinheiro em algo mais calmo (talvez a poupanca) e esperar. Nao eh uma estrategia tiro e queda. Isso nao existe. Tiro e queda e fazer esquema com o Governo. Mas nada de longo prazo, aposentadoria, ficar esperando etc.

Eu gosto do seu site pelo conceito de dividendos. Pra mim tem que pingar dinheiro na conta todo mes. Nesse pais na qual nascemos, tem tanto politico autoritario que nunca sabemos daqui 2 meses. Deixar em um investimento para 20, 30 anos eh loucura.

Sobre o Governo falir e dar calote, eh um risco sim. Mas se chegar a esse ponto, a unica tabua de salvacao ( e olha la hein) eh ter imoveis, empresas, acoes e rezar para que as elas sobrevivam.

Abracos

Cleber é o seguinte primeiro que 99% dos caras que tão investido em TD não tem a mínima noção de analise macro econômica e não consegue entender pra onde os indicadores estão indo, isso é fato e ponto.

sobre o calote veja então que não vai ter porque já está tendo, tu já tá levando o calote e ainda não percebeu

vc realmente acredita que o IPCA foi essa coisa ridícula que o governo anunciou, tá em duvida sobre isso ? vai no mercado amanha e veja o preço dos alimentos, alias pega sua conta de luz do ano passado e veja o quanto subiu comparado com esse ano, faça o mesmo com outros serviços como telefone, combustível enfim cara

vamos lá veja bem… se o governo diz pra vc que a inflação é 25% imagina o rombo que não vai dar nas contas publicas pra ele pagar os espertos do TDs… o que ele faz: olha aqui galerinha do TD a inflação não é 25 mas 8% ai vc ta pagando tudo em cima de 25% e o governo te pagando IPCA ridículo de 8% tu já ta levando o calote via indicadores a algum tempo e nem ta percebendo

Ue, estamos falando a mesma coisa soh que de forma diferente.

Nos brasileiros estamos tomando calote inflacionario ha muito tempo. Ninguem que investiu em LP na RF se safou. A inflacao, principalmente da era Dilma, que baixou os juros na marra, foi muito maior do que anunciado. O IPCA, tal como o CPI dos EUA, eh um index muito mal elaborado — ou talvez muito bem, dependendo de quem ve–. Esse indice acompanha o aumento de precos de uma cesta fora da realidade do custo de vida das pessoas. Por exemplo, os precos dos imoveis e alugueis nos ultimos anos dispararam devido ao credito descabido dado a esse setor e isso nao fez nem cocegas no IPCA.

Agora para aquele calote tradicional, onde o Governo vem e anuncia (como alguns estados estao tendo que fazer agora): “Nao vamos pagar”, ceio que estamos um pouco longe disso. Ate o ano passado estavamos a um passo.

Se a inflacao disparar para uns 25%, os precos dos titulos do TD vao evaporar. Mas antes de chegar la as contas do Governo e a economia teriam colapsado. Ja ocorreu, em 1999, se nao me engano, os juros irem a 25% enquanto a inflacao estava em torno de 16%. Era a crise brava de desvalorizacao do Real. Foi quando o Brasil foi ao FMI. Foi uma baita crise e as contas do Governo quase foram para o brejo. Ai veio o LRF ( que a Dilma desrespeitou e foi empichada por isso) e estamos nesse vai e vem agora.

Entao veio agora a PEC do teto, que sou um critico pois, conhecendo o Brasil, sei o que vai acontecer: no medio prazo, o pais pode entrar nos trilhos e as contas publicas serem sanadas ou pelo menos nao crescerem tanto. Mas logo, logo vai aparecer um politico espertinho que vai pressionar o IBGE para mudar o IPCA e reportar mais inflacao, assim pode-se aumentar os gastos no ano seguinte sem ferir a lei. Se o Brasil fosse um pais serio, nao precisariamos nem de LRF e nenhum governo ousaria aumentar gastos continuamente acima do crescimento do PIB.

perfeito Cleber

esse seu raciocinio está muito certo

esse calote que falo de não vou pagar porque não tenho dinheiro, isso não vai acontecer agora, concordo contigo

ou como alguns dizem ele vai imprimir dinheiro que basicamente vai ser quase a mesma coisa

enfim os riscos das contas publicas estão muito grandes, o caixa do brasil ta negativo já a três anos consecutivos, pra sair desse limo não é fácil, a LRF evita que a coisa degringole um pouco, mas não é uma solução definitiva, precisa de cortes e não só no federal, nos municípios mais ainda, porque esses estão com as contas muito pior

Parece que esses caras esquecem que o criador da INFLAÇÃO é o proprio Governo.

Quanto mais DINHEIRO o governo tiver, (via financiamento), mais ele vai gastar, e mais deficit vai gerar.

mais deficit, mais dinheiro ele vai precisar, ou seja, mais INFLAÇÃO.

Investir no TD é ser um PARASITA do sistema, pois é obvio que quem esta pagando essa tal rentabilidade é a SOCIEDADE PRODUTIVA e pagadora de IMPOSTOS.

Enquanto esses caras nao entenderem que o problema esta no TAMANHO DO ESTADO, o Brasil vai continuar sendo uma GIGANTE SOCIALISTA DA LATAM.

Nem entro nesses aspectos políticos sociólogos porque já é além da capacidade de alguns que ainda apoiam esses movimentos socialistas.

VD,

Estou decepcionado com este post, que infelizmente joga no lixo a credibilidade do seu blog, visto que você não tem humildade para excluí-lo ou assumir que errou.

É simples, o título do post é: “Te enganaram: Tesouro direto rende menos que a poupança.” Isso é falso, e não há meio termo. Não existe quase verdade ou quase mentira, ou é verdadeiro, ou é falso, e sua afirmação é claramente FALSA.

Mas ao invés de assumir, fica tentando justificar dizendo que “a conta é o menos importante”, que tentou “chocar” e afins, mas não, a conta é sim importante e o título do seu artigo é uma mentira, uma desinformação.

Outra mentira que inacreditavelmente li em seus comentários é de que o imposto de renda incide sobre o valor bruto. Isso NÃO É VERDADE, o imposto de renda incide sobre os lucros do investimento.

Outra coisa: o NTN-B sem cupons não “ganha raspando” da poupança, ganha de lavada e a diferença a longo prazo e para grandes quantias é MUITO considerável.

O que eu não entendo é o porquê de você estar fazendo isso. Não faz o menor sentido… Uma coisa é não gostar do TD, não concordar com emprestar dinheiro ao governo, achar enorme o risco de calote, etc; outra é simplesmente mentir a respeito do investimento, que, infelizmente, é o que você fez neste post.

Lamentável…

Delcio

nao vou excluir o post isso ta ajudando muita gente, tem um monte de pessoas que estão dentro da caverna e é isso mesmo quando alguém sai e diz que tem vida lá fora o pessoal da caverna não acredita, mas é difícil mesmo de acreditar

e pode ter certeza se errar aqui não vou apagar nada, vai ficar errado lá eu não tenho vergonha quando erro, dá uma lida nos meus posts de venda que vai ver que meus erros estão documentados

agora sustentar sistema a risco altíssimo e ainda já levar calote pelas costas aí não é errar pra mim, então o post continua aqui e ponto final

sobre o IR veja vc mesmo, pare de ler nos comentários que tem muita gente falando o que não sabe aqui, entre no site do TD digita la calculadora e faz a prova vc mesmo, tente entender tudo que disse de forma mais racional

VD,

Eu não disse a respeito do IR pelos comentários, eu “vi por mim mesmo”. Abaixo o link do site do TD:

http://www.tesouro.fazenda.gov.br/detalhes-da-tributacao-do-tesouro-direto

Lê-se:Imposto de renda = Respectiva Alíquota x (PU Final – PU inicial)

Sendo PU = preço unitário

Viu? Não há dúvida alguma. “PU Final – PU Inicial” é exatamente o lucro, valorização, rendimento, ou o que você quiser chamar. mas não é, de forma alguma, “valor bruto”, que neste caso é representado apenas pelo “PU Final”.

Ok delcio o artigo diz isso agora vai lá confirmar se é isso mesmo

pega a calculadora do proprio TD coloca lá qualquer taxa de juro e um ipca qualquer depois aumenta o IPCA em 100x mas não mexe no resto veja que o rendimento liquido aquele já abatido o IR não vai crescer na mesma proporção do IPCA

ou seja na pratica o governo te enganando mais uma vez

depois eu que sou tendencioso kkkk

se possível Delcio volta aqui pra dizer o resultado q vc encontrou

VD,

Acho que já deu!!! Ofensas verbais não levam a nada. As discussões aqui já estão chatas, sem conteúdo. Considero você tão criativo e sei que saberá sair dessa sem ofender a ninguém. Acho que deve postar coisas novas e provar que você tem conteúdo e inteligência para contornar esse deslize e continuar a postar coisas interessantes como sempre fez. Pense nisto!

Abração,

não tem ninguém ofendendo aqui, tamo só debatendo o assunto, questão é que quando chegam de boa respondo de boa quando chegam com o pé na porta vai levar pesada também

até agora ninguém perdeu a linha o debate ta dentro do aceitável, tamo trocando ideia

ps. obvio que recebi varias mensagens de gente que não tinha um pingo de argumento e só queria tumultuar, enfim foram deletadas

VdD, no final, você comparou coisas diferentes, pois o NTN-B tem juros semestrais, ou seja, retirada de dinheiro durante o período de investimento. Fato que não acontece na poupança. Se a pessoa reinveste essa retirada, vai obter um valor bem superior ao calculado no site do TD. Se vc fizer o mesmo cálculo com a NTN principal, chegará a mais de 2000 reais no final do período, bem acima do rendimento da poupança. Agora sim, comparando coisas iguais.

Entendo que há risco de calote, menor que no passado, pois o cenário não é tão caótico como nos anos 80. Muitos governos têm déficit, inclusive os EUA, o mais importante é a capacidade de refinanciar a dívida, e isso ainda é tranquilo no país.

Nada é seguro, nem poupança, que como vc mesmo disse, foi confiscada. O TD é arriscado para quem precisa de dinheiro fora do prazo de vencimento, podendo ocorrer até prejuízo. Mas no longo prazo, rende mais que a poupança, mesmo depois do IR. Basta usar a NTN-B Principal e poderão comprovar.

Grande abraço.

vc nao consegue perceber que a conta é o menos importante cara

dane-se se o TD rende um pouco a mais que a poupança, o risco do TD é muito grande comparado ao seu retorno, vc acha o retorno do TD legal ? então tenta dever um cheque especial no seu banco e veja o quanto vão lhe cobrar de juros, tu ta emprestando grana pro governo usar de cheque especial e tu tá emprestando a preço de banana. Acorda! vc paga 5 meses do seu ano em impostos, pega o resto dos meses economiza sua suada grana e vai “doar” pro governo pagar o cheque especial da farra dos gastos públicos e ainda acha que está fazendo um baita negocio, isso é o que se passa na cabeça da maioria dos investidores do TD

me desculpe mas isso é desafiar qualquer calculo lógico enquanto isso tu tá preocupado com calculo matemático

manda o governo tentar pegar dinheiro lá fora com essa taxa que ele está lhe pagando pra ver se consegue, veja o quanto o país paga de juro externo, ainda mais agora que perdeu o grau de investimento e vc ai dando seu soado dinheiro a preço de banana pra eles

sinceramente reveja seus conceitos e pense mais a respeito de onde está priorizando colocar sua grana, tu quer continuar a sustentar o sistema? se sente feliz com essa ação social ? blz continua… eu tô fora dessa matrix

sabe que é legal ???? que a galera entrega essa grana com preço de banana e a preocupação é porque eu disse que ele está abaixo da poupança e não alguns míseros percentos acima

o correto seria que nem com muito esforço eu deveria conseguir fazer essa comparação, o TD deveria ser 200% a mais que a poupança aí sim poderíamos começar a pensar, fora isso tu ta sustentando o sistema ache o que achar pra se conformar mas no final da conta é isso que ta acontecendo o governo ta usando essa galera todo do TD pra sustentar os gastos, parabéns!

Acho que alguém hackeou o blog, botou a máscara e fez esse vídeo aí. Não pode ser o Viver de Dividendos original. Tá tudo errado, absolutamente errado. Não precisa nem falar o que tá errado. Dei uma lida nos comentários e várias pessoas já alertaram pro que tá errado (o erro principal foi usar NTNB com cupons, na minha opinião, mas não é o único) e o autor se recusa a reconhecer. Considerava esse blog como um dos melhores do país em finanças. Agora isso acabou. Tudo bem não gostar e não investir em renda fixa. Mas se você quer comentar a respeito de renda fixa, deveria, no mínimo, ter estudado um pouco. Porque, me desculpe, mas tá absolutamente claro que você simplesmente não faz ideia de como funciona o Tesouro Direto. Esse post é um desserviço à educação financeira, me desculpe. As pessoas que te seguem e que aprenderam muito a respeito de finanças pessoais, investimento em renda variável, investimento no exterior e que confiam em você, vão ser deseducadas, no que diz respeito a renda fixa, por esse post. Sinceramente, lamentável. O blog é seu e você posta o que quiser, claro. Mas, por favor, considere retirar esse post aí.

vc nao consegue perceber que a conta é o menos importante cara

dane-se se o TD rende um pouco a mais que a poupança, o risco do TD é muito grande comparado ao seu retorno, vc acha o retorno do TD legal ? então tenta dever um cheque especial no seu banco e veja o quanto vão lhe cobrar de juros, tu ta emprestando grana pro governo usar de cheque especial e tu tá emprestando a preço de banana. Acorda! vc paga 5 meses do seu ano em impostos, pega o resto dos meses economiza sua suada grana e vai “doar” pro governo pagar o cheque especial da farra dos gastos públicos e ainda acha que está fazendo um baita negocio, isso é o que se passa na cabeça da maioria dos investidores do TD

me desculpe mas isso é desafiar qualquer calculo lógico enquanto isso tu tá preocupado com calculo matemático

manda o governo tentar pegar dinheiro lá fora com essa taxa que ele está lhe pagando pra ver se consegue, veja o quanto o país paga de juro externo, ainda mais agora que perdeu o grau de investimento e vc ai dando seu soado dinheiro a preço de banana pra eles

sinceramente reveja seus conceitos e pense mais a respeito de onde está priorizando colocar sua grana, tu quer continuar a sustentar o sistema? se sente feliz com essa ação social ? blz continua… eu tô fora dessa matrix

sabe que é legal ???? que a galera entrega essa grana com preço de banana e a preocupação é porque eu disse que ele está abaixo da poupança e não alguns míseros percentos acima

o correto seria que nem com muito esforço eu deveria conseguir fazer essa comparação, o TD deveria ser 200% a mais que a poupança aí sim poderíamos começar a pensar, fora isso tu ta sustentando o sistema ache o que achar pra se conformar mas no final da conta é isso que ta acontecendo o governo ta usando essa galera todo do TD pra sustentar os gastos, parabéns!

Engraçado o pessoal falar que o cálculo tá errado. Vá reclamar pra calculadora do TD. O que vocês não percebem são certas nuances do TD que um ignorante pode perder muito no TD. Não tem certo ou errado, tem sim entender o que se faz. VD, talvez fosse melhor calcular o passado, fazer o quê, né?

Compartilho da desconfiança/desconforto de emprestar pro governo. Vocês estão botando dinheiro em dívida, e emprestando pra quem pode te ferrar de verde e amarelo. Vou rever meu portfólio. Pagar IR é de doer.

Pensa na pior coisa que pode acontecer. Governo imprimindo dinheiro e vivendo de mentira. Não queria, mas vou começar a montar uma reserva em dólar. Vai que isso aqui vira a Argentina.

Armando

O governo tá ferrando os caras todos os dias e eles ainda estão felizes. Aí depois não sabemos porque as coisas não melhoram. Pessoal não se esforça também.

Bolsa brasileira é pura especulação, ali não é lugar pra investidor que quer tranquilidade e rendimentos de longo prazo.

Mas toda Bolsa de valores vive da especulação, ou alguém pensa que ela se sustentaria só com investidores de longo prazo?

em todo lugar tem especuladores o problema é quando eles são a grande maioria

Caro colega.

Uma coisa são cálculos que já carregam em si, a avaliação do mercado (inclusive, a nota de crédito soberana do Brasil). Outra coisa é discutir filosofia e o mérito de se emprestar ou não para o governo federal. O fato é que mesmo as últimas projeções (consultem o site banco central) estão em desacordo com as premissas que o VD utilizou para executar a simulação. Além disso, os cálculos são tão básicos que não há necessidade de usar o simulador do TD para verificar que não estão corretos. A discussão de mérito é válida, mas sobre a incorreção nas contas não há o que questionar.

Abs,

Video polemico eim amigo hehe, mas o calculo esta errado, sem os cupons, que seria a comparacao mais justa, o valor liquido de resgate da 2021,38 reais, uma rentabilidade de 10,64% aa, colocaria o print screen aqui se fosse permitido, nesse exemplo que voce deu a poupança nao bate pelo menos !

Outra coisa que esqueceu de mencionar é fazer ”trade” com o TD, comprando titulos IPCA na alta da Selic e vendendo na baixa a rentabilidade aumenta muito, meus titulos Tipica 35 comprados no inicio de 2016 estao com rentabilidade de 40% aa, estou esperando a selic cair mais para vende-los com rentabilidade maior ainda

Abraco !

vc nao consegue perceber que a conta é o menos importante cara

dane-se se o TD rende um pouco a mais que a poupança, o risco do TD é muito grande comparado ao seu retorno, vc acha o retorno do TD legal ? então tenta dever um cheque especial no seu banco e veja o quanto vão lhe cobrar de juros, tu ta emprestando grana pro governo usar de cheque especial e tu tá emprestando a preço de banana. Acorda! vc paga 5 meses do seu ano em impostos, pega o resto dos meses economiza sua suada grana e vai “doar” pro governo pagar o cheque especial da farra dos gastos públicos e ainda acha que está fazendo um baita negocio, isso é o que se passa na cabeça da maioria dos investidores do TD

me desculpe mas isso é desafiar qualquer calculo lógico enquanto isso tu tá preocupado com calculo matemático

manda o governo tentar pegar dinheiro lá fora com essa taxa que ele está lhe pagando pra ver se consegue, veja o quanto o país paga de juro externo, ainda mais agora que perdeu o grau de investimento e vc ai dando seu soado dinheiro a preço de banana pra eles

sinceramente reveja seus conceitos e pense mais a respeito de onde está priorizando colocar sua grana, tu quer continuar a sustentar o sistema? se sente feliz com essa ação social ? blz continua… eu tô fora dessa matrix

sabe que é legal ???? que a galera entrega essa grana com preço de banana e a preocupação é porque eu disse que ele está abaixo da poupança e não alguns míseros percentos acima

o correto seria que nem com muito esforço eu deveria conseguir fazer essa comparação, o TD deveria ser 200% a mais que a poupança aí sim poderíamos começar a pensar, fora isso tu ta sustentando o sistema ache o que achar pra se conformar mas no final da conta é isso que ta acontecendo o governo ta usando essa galera todo do TD pra sustentar os gastos, parabéns!

O TD é mais arriscado do que as ações (em uma carteira realmente diversificada) no longo prazo. Mas parece-me muito difícil dizer que o TD é mais arriscado do que a poupança. O governo já tomou a poupança. E a poupança também depende da saúde dos bancos e do Fundo Garantidor de Crédito, que têm recursos investidos no… Tesouro. Um calote no TD afeta a poupança.

A comparação não é pra dizer que vc deve vender o seus TDs e colocar na poupança. Longe disso.

Na boa VD, para de falar que foi para “Chocar”, fez as contas errados e usou o exemplo errado, foi sensacionalista e imprudente, querendo colocar sua ideia sobre um todo, se quer “chocar a manda” que coloque pelo menos os exemplos justos…

A diferença e grande sim com as contas corretas. Sem mimimi ” ah, o governo vai quebrar , 35% de diferença ou mais de UM TERÇO de MILHÃO, não faz tanta diferença assim em 7 anos pelo risco”. Me poupe, quando um governo chegar nesse ponto, nem sua poupança vai se salvar, pois vai congelar todo dinheiro em banco.

Abraços,

pelo visto nao viu o vídeo eu não tenho dinheiro em poupança, não invisto em poupança cago e ando pra poupança, acorda cara tenta entender pelo menos onde coloco meu dinheiro

e suas contas estão muito mais erradas que a minhas

VD, apesar de vc ter dito que é apenas um alerta, vc tem certa razão, pois em cenários inflação a 0% a.a. ou até de deflação, a poupança teria grandes chances de ganhar…SE não houvessem alterado a regra dela. Rendendo 70% da Selic e considerando que num cenário de deflação, nossa taxa básica tb estaria próxima de zero ou negativa, chega-se a conclusão que dificilmente a poupança ganharia.

Num cenário de hiperinflação, nossa poupança continuaria rendendo os mesmos 6% + TR, enquanto a NTN-B rende inflação mais algo.

Fora isso, o governo nunca daria calote na dívida interna, pq basta ele ir lá e imprimir mais dinheiro.

Enfim, deixo 2 posts como sugestão de leitura, caso vc se interesse, pois notei sua raiva com títulos públicos kkkk:

http://trabalhadordomercadofinanceiro.blogspot.com.br/2016/12/vantagens-de-aplicar-no-tesouro-direto.html

http://trabalhadordomercadofinanceiro.blogspot.com.br/2016/06/como-ficam-as-ntn-bs-em-caso-de.html

Abs

Eu sempre defendi aqui no blog que todo o rendimento é valido, desde que o cara se sinta confortável e saiba o que está fazendo

meto o pau no TD, mas se o cara manja de TD o cara vai tirar leite de pedra e vai conseguir ler os movimentos da economia, enfim o problema é que a grande manada ta indo em TD como se fosse a ultima salvação, nego liquidando carteira de ação e dando all-in nisso

enfim geralmente é pessoal que não sabe o que está fazendo, moral da história vai chorar o leite derramada depois

enfim cara independente se vai ganhar ou não da poupança os cálculos ali eram pra ilustrar e alarmar o pessoal e chamar atenção pro cara ver que tem algo errado nessa taxa que o governo ta te pagando pra pegar sua grana, isso é insano ninguém no mundo emprestaria dinheiro pra outra pessoa a essa taxa

Prezado VD, boa noite.

O colega Kraucer e alguns outros já perceberam que a sua comparação não está correta, pois comparou títulos com fluxos de caixa diferentes.

Assim como o Kraucer, eu também sou um grande admirador e curto sempre seus vídeos, mas este vídeo realmente destoou. Custa-me acreditar que você postou este vídeo.

Outra coisa, na simulação que usa no site do TD vc mesmo informa a rentabilidade líquida de 10,53% a.a. e compara com poupança de 8,35% a.a.

De qualquer forma, vou continuar te avaliando!!!

Abraços,

José Renato

então José Renato vou deixar a mesma resposta que deixei pra ele e vc tira suas conclusões no final das contas:

vc nao consegue perceber que a conta é o menos importante cara

dane-se se o TD rende um pouco a mais que a poupança, o risco do TD é muito grande comparado ao seu retorno, vc acha o retorno do TD legal ? então tenta dever um cheque especial no seu banco e veja o quanto vão lhe cobrar de juros, tu ta emprestando grana pro governo usar de cheque especial e tu tá emprestando a preço de banana. Acorda! vc paga 5 meses do seu ano em impostos, pega o resto dos meses economiza sua suada grana e vai “doar” pro governo pagar o cheque especial da farra dos gastos públicos e ainda acha que está fazendo um baita negocio, isso é o que se passa na cabeça da maioria dos investidores do TD

me desculpe mas isso é desafiar qualquer calculo lógico enquanto isso tu tá preocupado com calculo matemático

manda o governo tentar pegar dinheiro lá fora com essa taxa que ele está lhe pagando pra ver se consegue, veja o quanto o país paga de juro externo, ainda mais agora que perdeu o grau de investimento e vc ai dando seu soado dinheiro a preço de banana pra eles

sinceramente reveja seus conceitos e pense mais a respeito de onde está priorizando colocar sua grana, tu quer continuar a sustentar o sistema? se sente feliz com essa ação social ? blz continua… eu tô fora dessa matrix

sabe que é legal ???? que a galera entrega essa grana com preço de banana e a preocupação é porque eu disse que ele está abaixo da poupança e não alguns míseros percentos acima

o correto seria que nem com muito esforço eu deveria conseguir fazer essa comparação, o TD deveria ser 200% a mais que a poupança aí sim poderíamos começar a pensar, fora isso tu ta sustentando o sistema ache o que achar pra se conformar mas no final da conta é isso que ta acontecendo o governo ta usando essa galera todo do TD pra sustentar os gastos, parabéns!

VdD, permita- me discordar dá sua comparação, a simulação está considerando que vc retira o rendimento semestralmente enquanto na poupança os juros compostos atuam em cima dos rendimentos recebidos da poupança. Como fica essa comparação quando feito com o ntnb sem pagamentos semestrais? Não seria mais justa a comparação?

De qualquer forma a visão do risco do investimento é muito válida. Mais um grande trabalho.

Olá Savio

o lance da poupança é para ilustrar a coisa toda, só pra dramatizar kkk

mas o fato é que independente de estar certo ou errado o calculo, parte do seguinte a diferença é muito ridícula, e não vale ao risco altíssimo que se paga por um investimento desses, no máximo vc vai ser mais um sustentador do cheque especial desse governo totalmente inconsequente que vemos nos últimos anos

vc já passa aí 5 ou mais meses do ano pagando imposto, agora pega sua suada economia entorna no governo pra ele te pagar 10 ou 15% de retorno pra usar esse “cheque especial” enquanto isso o banco te cobra 200% de cheque especial ai vc vê como tá queimando seu dinheiro de forma fácil, pensa aí a respeito do papel que um investidor TD não tem nesse panorama de financiamento das contas publicas alias quis dizer prejuízo publico, não responde pra mim não, mas vc emprestaria mesmo para seu melhor amigo a uma taxa de juros ridícula como essa que o TD oferece ?

Longe de ser especialista ou entendido em TD, mas eu sempre desconfiei, Mara Luquet na globo e na globo news sempre fala de TD, vários outros sites, investimento da modinha, dá até prá desconfiar do futuro !!

o que falei no artigo no stifler, alguém vai pagar essa conta, certamente será essa galera que tá entupida de TD até o pescoço

Cara, te considero pra caramba, todos os teus posts anteriores foram excelentes mas este foi péssimo pelos seguintes motivos:

1. Na comparação, não deveria ter considerado o título de cupons semestrais;

2. Se o TD dá um pouco mais que a poupança, o título do post não condiz com a realidade, sendo muito sensacionalista;

3. O risco de calote não é bem assim. O governo brasileiro NUNCA deu calote em títulos da dívida emitidos com moeda local.

Sugiro que você faça um novo post reconsiderando o que você argumentou. Compare com o título sem cupons, repense essa história de calote. Você tem muitos seguidores, já é formador de opinião, quero que mantenha a sua credibilidade conquistada com muito esforço seu.

abs.

Kraucer acho que se vc me segue é porque eu tenho a minha opinião, opinião essa que consigo estudando e pesquisando sobre assuntos, não vou dizer que sou o dono da razão em tudo e nem que vc deve concordar com tudo que digo

mas acreditar que o governo não tem um baita risco de dar um calote é o mesmo que acreditar que ele nunca deu calote algum ao longo desse século

estuda o livro que citei no artigo, entenda como governos agem nessas situações, não se baseies no que escutou falar ou leu por aí, pesquise material didático sobre o assunto aí vc vai argumentar sobre isso com mais propriedade, alias se tivesse lido o livro não diria algo q vc disse, mas enfim

acho que o blog está aqui pra emitir a opinião de uma pessoa, nesse caso eu

se quiser apenas um leitor de noticias e fatos acho que seria melhor assistir um jornal ou ler um desses grandes portais de noticias, se chegou aqui e me segue até hoje é porque busca algo diferente, por aqui eu sempre vou dar minha opinião em tudo que achar interessante, as vezes vai coincidir com sua linha de raciocínio as vezes não, vc não tem que concordar contudo que eu digo e eu também não tenho que dizer tudo que vc concorde

o fato é que a grande maioria dos investidores hoje ficam sustentando o cheque especial do governo a riscos altíssimos e retornos ridículos

Vamos resumir a bagaça. Compare com o TD sem cupons semestrais, atualize o título do post e #tacalepau. Questão de matemática, tenho toque com cálculos, eles precisam fechar. Já o risco é subjetivo, não é algo exato. Sucesso a todos nós.

Kraucer cara nao vou mudar o titulo nem vou refazer a conta

vc nao consegue perceber que a conta é o menos importante cara

dane-se se o TD rende um pouco a mais que a poupança, o risco do TD é muito grande comparado ao seu retorno, vc acha o retorno do TD legal ? então tenta dever um cheque especial no seu banco e veja o quanto vão lhe cobrar de juros, tu ta emprestando grana pro governo usar de cheque especial e tu tá emprestando a preço de banana. Acorda! vc paga 5 meses do seu ano em impostos, pega o resto dos meses economiza sua suada grana e vai “doar” pro governo pagar o cheque especial da farra dos gastos públicos e ainda acha que está fazendo um baita negocio, isso é o que se passa na cabeça da maioria dos investidores do TD

me desculpe mas isso é desafiar qualquer calculo lógico enquanto isso tu tá preocupado com calculo matemático

manda o governo tentar pegar dinheiro lá fora com essa taxa que ele está lhe pagando pra ver se consegue, veja o quanto o país paga de juro externo, ainda mais agora que perdeu o grau de investimento e vc ai dando seu soado dinheiro a preço de banana pra eles

sinceramente reveja seus conceitos e pense mais a respeito de onde está priorizando colocar sua grana, tu quer continuar a sustentar o sistema? se sente feliz com essa ação social ? blz continua… eu tô fora dessa matrix

sabe que é legal ???? que a galera entrega essa grana com preço de banana e a preocupação é porque eu disse que ele está abaixo da poupança e não alguns míseros percentos acima

o correto seria que nem com muito esforço eu deveria conseguir fazer essa comparação, o TD deveria ser 200% a mais que a poupança aí sim poderíamos começar a pensar, fora isso tu ta sustentando o sistema ache o que achar pra se conformar mas no final da conta é isso que ta acontecendo o governo ta usando essa galera todo do TD pra sustentar os gastos, parabéns!

VD, também te admiro cara, e gosto muito dos seus vídeos, mas se você queria passar a mensagem que o Risco Brasil não vale o que se propõe na rentabilidade do TD, talvez o método tenha sido equivocado.

Se uma conta simples é apresentada errada, perde a credibilidade no conteúdo da mensagem como um todo. Utilizar um TD que emite cupom e não considerar o reinvestimento foi tendencioso também. Quem não possui conhecimento acerta deste tipo de investimento pode ter e difundir conclusões erradas.

O título do post talvez seria mais adequado se fosse algo com “Você emprestaria dinheiro para seu amigo devedor do cheque especial?”, mas o que se diz ~com todas as letras~ é: “te enganaram: tesouro direto rende menos que poupança”.

Estou falando na boa, a sensação que se passa é que quem foi enganado é o leitor, pois você apresenta um cálculo inverídico tentando provar um ponto que não se sustenta nos números.

Dizer que os cálculos “é de menos”, contradiz com todo o post e o vídeo, que mostra passo a passo as configurações e as contas realizadas. Ou seja, não foi uma análise qualitativa do risco do TD, e sim uma afirmação de rentabilidade entre 2 tipos de investimento.

Nem por isso vou deixar de te seguir e não ver seus vídeos e posts. Mas só queria passar a ‘sensação’ que tive.

Grande abraço.

Olá PJ

sinceramente mais enganado está o cara que coloca a grana no TD, olha só o governo já ta dando o calote nesse povo e eles nem percebem, vou te fazer uma simples pergunta e vc responde pra vc mesmo quando for ao mercado ou abastecer o carro, quanto de inflação estou pagando desde a ultima vez que vim aqui? quanto estava essa gasolina ou esse arroz o ano passado ?

responda isso e veja se vai chegar perto do IPCA anunciado pelo governo, pessoal já ta levando um calote branco e nem ta percebendo

OK, mas ae já é uma discussão mais ampla além do próprio TD. Analisar o indexador em si talvez mereça um post ou vídeo a parte. Até porque existem vários títulos privados, CDBs, Debentures, CRIs, CRAs, LCIs que indexam seus rendimentos em IPCA, medido pelo IBGE.

Se pensar bem, a própria SELIC é reflexo do IPCA, e isso impacta no DI. Logo, partindo dessa premissa, todos que investem em Renda Fixa estão “enganados” e iludidos.

O que você citou de exemplo, como percepção de consumidor, é válido, mas é apenas uma parte do cálculo do IPCA como um todo…

Aliás, um post neste sentido seria muito bem vindo e renderia uma discussão bem interessante.

O que você acha que deveria mudar? A metodologia? A quantidade de cidades pesquisadas ? É mensurado mais de 400 itens, deveria ser mais ainda? Ou você acha que o peso dado aos itens está inconsistente? Se está, baseado em que? Era isso que eu queria entender…

A percepção de custo é muito específica para cada família e eventualmente alguém não irá se sentir “representado” pelo aumento de padrão de vida que o IPCA mostra.

Eu mesmo, monitoro todos os meus gastos, e já fazem 5 anos que tenho uma despesa média em torno de 2.000 reais.

Isso por que meus próprios gastos são dinâmicos e sou flexível as condições economicas. Gasolina, que para mim representava muito em 2015, hoje já é mais indiferente, pois não tenho mais carro. É claro que sinto os aumentos de forma indireta (custo de uber, frete, transporte publico e afins), mas acho que deu para entender…

Se eu pegar o histórico IBOV de 2015 e comparar com a poupança, e fizer um post dizendo que “poupança rende mais que ações”, e analisar dados específicos, sem uma análise mais macro, tomando isso como uma verdade, eu estaria sendo tendencio, certo?

O Brasil está longe de ser uma maravilha, mas acho que o TD é uma opção viável sim, eu mesmo tenho cerca de 14% do meu patrimônio em TD, e está dentro da minha estratégia.

Não acho que investimentos estrangeiros _sempre_ serão melhores que os daqui, ou necessariamente mais maduros. O que dizer da crise do subprime americano, onde agências de classificação de crédito davam como AAA o que na verdade eram títulos podres? E isso na toda poderosa terra do Tio Sam….

Enfim, agora estou na expectativa que saia um post sobre IPCA hehehhe

Abraços

sugiro vc fazer o post se ficar maneiro eu mesmo compartilho aqui com o maior prazer

seria legal sim analisar o IPCA

se bem que nao vejo o problema como sendo a formula como ele é feito, sabe é como a justiça no Brasil, temos ótimas leis mas não se consegue aplica-las na pratica

sobre ser tendencioso nas comparação não vejo problema, vcs tão muito comovidos eu no video digo que não quero ser tendencioso, ainda falei que iria devolver os 0,20 que tava roubando da rentabilidade do TD, enfim cara to batendo na tecla de que o calculo é o menos importante na história, obvio que eu peguei o melhor de um mundo e o pior do outro, mas o que me surpreende é que mesmo fazendo isso em ativos com esse perfil não deveria conseguir comprovar a minha tese, enfim isso é outro papo

agora japa pensa em tudo que falei, pare e reflita, esquece um pouco isso que a mídia fica bombardeando de que TD é a única salvação do planeta, tenta analisar os riscos e compara com o retorno que o gov está lhe deixando, veja se no final da conta tu já num tá levando um calote e nem ta vendo

Cara, ja comentamos isso em outros posts seus e tbm fujo de TD.

Sou um dos poucos q estou com vc: fujo do TD e vejo com reservas esses “gurus” marketeiros, como Barsi.

E nao adianta! Ou a pessoa estuda muito e tira as suas proprias conclusoes, ou ela vai procurar oq todo mundo está fazendo.

Isso pra mim é so mais um movimento de manada indo pro TD e agora essa manada está redirecionando o capital para outros assets quando perceber q TD nao é tao atrativo. Mas quando fazerem isso ja estaremos posicionados.

Problema do brasileiro é memoria curta! Daqui ha dois anos ja esqueceram oq se passou em 2015/2016.

Porem vc mostrou q nao tem memoria curta pois m ncionou essas materias que tem passado constantement na TV. tbm penso a mesma coisa quando vejo…. Nao tenho bola de cristal, mas ca pra nos…. Essas materias sao mais do que previsiveis, nao acha?

Assim como hiuve materias em 2015 dizendo “2015, o ano da renda fixa!”, em breve teremos a materia. “20xy, O ANO DA RENDA VARIAVEL!”

abraco

show I M

é isso que eu penso

agora vamos so complementar os caras tao emprestando dinheiro pro governo usar o cheque especial a taxas de 15 ou 20% pergunta pra esse mesmo pessoal quando que o governo num ta pagando de juros no exterior

pergunta pra eles se eles ficarem devendo dinheiro no banco se o cheque especial vai ser 15%

os caras cobram mais de 200% por mes e ainda tao achando pouco ai o espertão do investidor rala o mes todo entrega 5 meses do ano em imposto pro governo e ainda dá a suada economia por meros 15%

mano isso é muita insanidade, mas manada é assim mesmo

VD acompanho seu blog há uns 6 meses, e muito obrigado por ter passado sua opinião. Certamente, essa diferença não é tão pequena como vc relatou, mas serviu muito de alerta para quem estava achando TD tanta coisa assim… Valeu o alerta!

Isso ai Bruno acho que vc pegou a coisa… independente da trollada no calculo a ideia era mais um alerta mesmo pros caras refletirem que tão pagando cheque especial pros governantes fazerem a farra e ainda pagando barato e os caras artificialmente mexem nos indicadores e o pessoal acha que está saindo por cima

coitados dá pena as vezes

Eu nao entendi. Se vc mesmo admitiu q a poupança paga (em media) 2% acima da inflaçao no longo prazo, pq nao ficar com os 5,80% do Tesouro Direto?

Mesmo com os 15% de IR, eh diferença eh razoavel. E qto ao risco, q aconteceria com a poupança em caso de calote soberano?

eu nao estou falando pra vc vender seu TD e colocar na poupança existe outras opções mais legais

soctt o TD cobra IR sobre a inflação + juros

quando a inflação sobe vc paga mais imposto sobre o todo no final vc perde pra poupança

quanto maior a inflação maior o buraco

VDD: vc supervalorizou a poupança e subvalorizou o TD. Acho que vc usou 8 anos para a poupança. Refazendo os calculos com 7 anos de poupança e usando NTNB principal (q não paga cupom de juros, assim como a poupança) o os valores são:

poupança:1753,08

TD: 2021,38 (liquido)

A diferença é de 267,92 ou 15%. Isso não é pouco!!! muito menos raspando… se eu tivesse investido 1 milhão na poupança, perderia 267mil em relação ao TD…

Fabio fala pro banco que vc só vai pagar 15% de cheque especial e veja se ele vai lhe emprestar dinheiro

quando se empresta pra um inadimplente pra um descontrolado vc não empresta querendo 15% de juros

se vc quer emprestar seu dinheiro por um prêmio de 15% parabéns siga em frente eu só acho que é muitoooo pouco

Viver, você, como divulgador de opiniões relevante para leigos a busca de maiores informações e dono de um dos mais antigos e conhecidos blogs do Brasil sobre finanças pessoais, simplesmente tem um dever moral e ético de não divulgar informações errôneas. Independente da discussão sobre o cálculo de rentabilidade, que você está claramente errado, você não pode ter um erro conceitual de que o imposto de renda no tesouro direto incida sobre o TODO.

Falar isso é mostrar total desentendimento. A única (ÚNICA) aplicação no BRASIL todo, incluindo fora dos serviços financeiros, em que o IR incide sobre o todo é na previdência privada PGBL, pois você difere (posterga) por ANOS E ANOS 12% da sua renda bruta tributável.

faz o seguinte cassio pega a calculadora do próprio IR joga lá qualquer valor que vc quiser depois aumenta o IPCA só o IPCA e veja se ele não vai mudar a taxa liquida, veja se a taxa liquida num vai diminuir

faz esse teste e volta aqui pra me dizer o que encontrou

Viver, isso não quer dizer que incide sobre o todo. IPCA é rendimento.

Se você investir 100.000,00 no Tesouro IPCA (NTN-B principal), no final ele te devolverá 100.000,00 + juros fixos (tipo 5,8%) + toda a inflação do período – imposto sobre o que excedeu os 100.000,00.

OU SEJA, o imposto incide sobre a variação do IPCA sim, mas não sobre os 100.000,00 (que é o comumente chamado sobre o “todo”)

quando digo sobre o todo era me referindo a IPCA + juros

se entendeu diferente, entendeu errado