Nada melhor que começar 2016 com um post mostrando o balanço do que foi 2015. Eu acho que mais importante que ficar travando metas e mais metas para o próximo ano, é avaliar como foi o ano anterior, ver o quanto nosso Eu de hoje é melhor que nosso Eu de 2015, ver o quanto melhoramos não só no mercado de ações ou mesmo no patrimônio, mas sim como pessoas, como profissionais.

Particularmente gosto muito de fazer essas auto-reflexões, acho isso um processo muito importante na formação de caráter do indivíduo, inclusive já falei antes aqui no blog, que utilizo até um aplicativo para guardar esses momentos únicos. Isso me ajuda muito a identificar aquelas pessoas que estão ao meu lado nos melhores momentos.

Lembra quando disse aqui antes para gastarmos dinheiro aonde gastamos tempo, que vc deveria sim comprar um smartphone bom se você passa muitas horas utilizando, que você deveria sim comprar um bom console ou jogos se você gasta horas e horas jogando, que você deveria comprar um bom colchão já que gasta boa parte do seu tempo sobre ele, enfim vocês entenderam a ideia.

Podemos aproveitar e dizer o mesmo das pessoas, gaste tempo com aquelas pessoas que realmente importam pra você. Será que aqueles(as) colegas do bar, do trabalho ou da sua faculdade são tão importantes pra você. Deveríamos valorizar mais o tempo que gastamos com aqueles que estão próximos à nós nos momentos mais marcantes, talvez gastar uma noite e chamar sua irmã(o) para ir ao cinema, ou levar sua esposa para jantar fora, enfim quanto tempo você passou nesse ultimo ano com aqueles que realmente se importam com você ? será que você priorizou estar com essas pessoas ? ou você procurou maneiras de fugir disso… são perguntas que você deve olhar para trás e responde-las a você mesmo!

Sem mais delongas, segue alguns destaques:

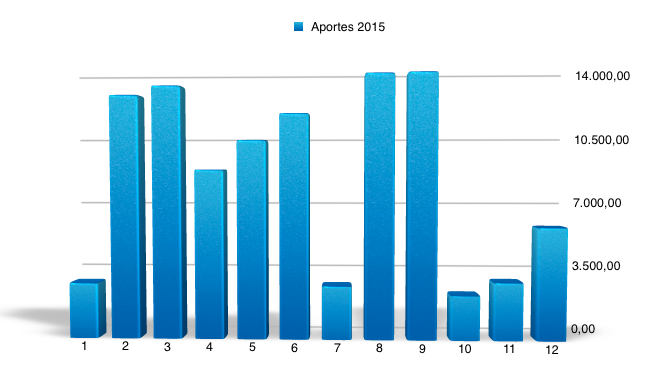

1 – Taxa de poupança e gastos anuais

Aqui no blog sempre bati na tecla que os aportes são o mais importante para o investidor no longo prazo, por isso procuro sempre estar melhorando minhas taxas de aportes anuais. Esse ano de 2015 consegui bater a minha taxa de aportes que estava na faixa de 35 a 40% da minha renda.

No ano passado aportei ao todo 95 mil. Já esse ano, por pouco, mas consegui superar a marca de 100k, fazendo 101 mil reais de aportes. Esse era um indicador que eu acreditava que não bateria, dada as perspectivas econômicas ruins para o cenário brasileiro.

Consegui aplicar em investimento uma média mensal de 8.480 ou seja 6% acima do ano passado. Apesar disso o dado ruim é que minha média de taxa de poupança caiu, ou seja economizei mais que o ano passado no grosso, mas em compensação gastei bem mais também.

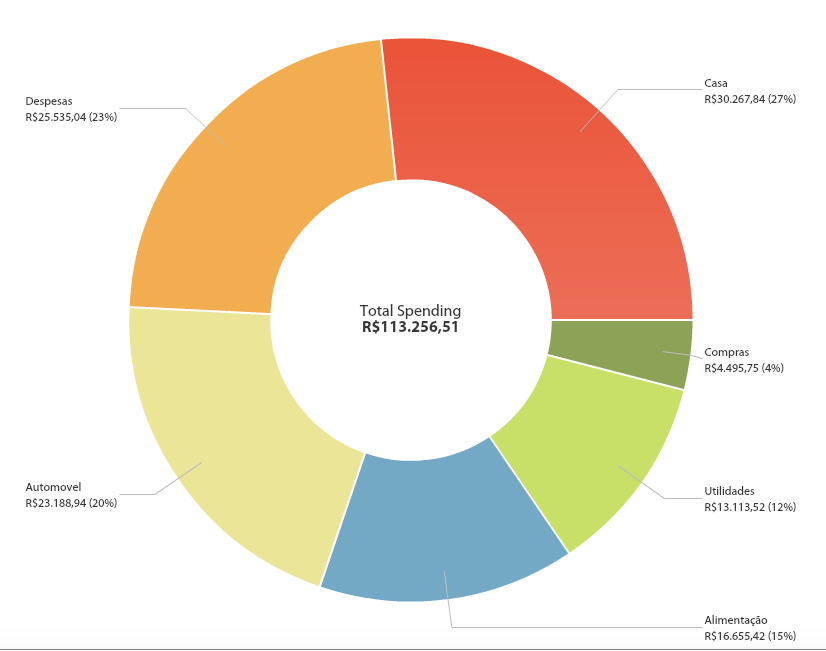

Ano passado gastei ao todo 93 mil reais, esse ano bateu 113 mil de despesas anuais um aumento de 21% já a distribuição dos gastos mudou bastante, antes os maiores gastos eram automóvel e alimentação, agora já foi gasto com casa, impactado pela hipoteca de aquisição de um terreno, e os gastos com despesas gerais provavelmente impactados pelo nascimento da minha filha, todas as despesas com ela foram colocadas nessa categoria. Também tive os gastos com a viagem ao Paraguai para comprar o MacBook e iPhone que não foram computados aí nesse gráfico, mas foram despesas consideráveis.

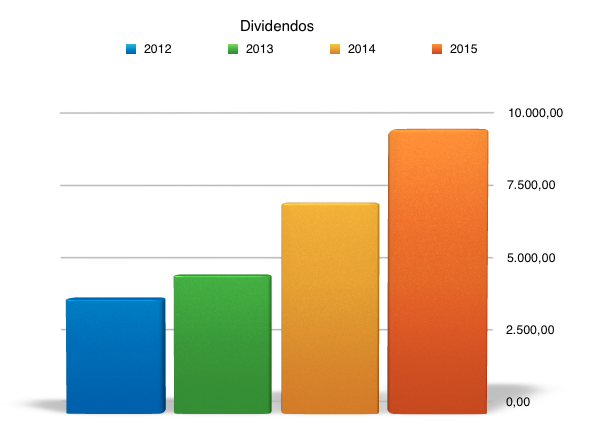

2 – Meta para Dividendos

Minha meta era de receber em 2015 algo entre R$ 9.000,00 em dividendos o que me daria um ticket médio mensal de R$ 750,00 por mês, tinha travado uma meta um pouco modesta pois já havia a expectativa de aportes maiores no Trade de Valor o que iria impactar o fluxo de dividendos da carteira.

Chegou dezembro e eu ainda não tinha batido a meta, mas aos 45 do segundo tempo consegui graças aos dividendos recebidos na bolsa de Nova York que sempre paga gordos dividendos em dezembro bati em R$ 9.147,58 que me deu um ticket médio de R$ 762,30 um pouco acima do previsto.

Para aqueles que ainda estavam descrentes da estratégia de se investir em empresas de crescimento de dividendos esse gráfico abaixo pode ajudar a mostrar o poder que os dividendos tem na geração de renda passiva. Veja como existe uma evolução do fluxo crescente de dividendos gerado a partir do patrimônio investido.

Vale abrir um parênteses que apesar do meu fluxo de dividendos ter sido comprometido pelos aportes no Trade de Valor, não quer dizer que o Trade de Valor foi um mau negócio. Muito pelo contrario, o ganho que tive no Trade de Valor foi superior aos ganhos de dividendos, investir muito menos no Trade de Valor e fechei o ano com um rendimento muito maior do que toda minha carteira gerou de dividendos. A proporção foi de 3 para 1 ou seja investir 3 vezes mais em dividendos para retirar menos do que retirei no Trade de Valor.

Antes que venham a perguntar nos comentários, porque eu não dou all-in no Trade de Valor já que é muito mais rentável? Simplesmente porque o risco num Trade de Valor é muito superior ao risco de se investir em uma empresa de crescimento de dividendos, e como eu sou um investidor muito conservador não me sentirei confortável e nem aconselho ninguém a fazer tal insanidade com seu capital. Por isso tenho uma atenção especial em não ficar muito exposto nessa classe de ativo.

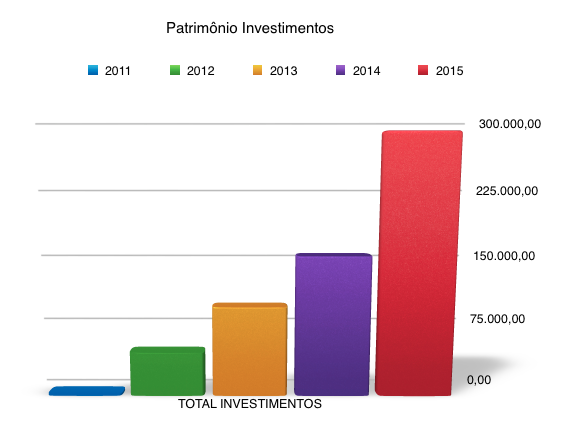

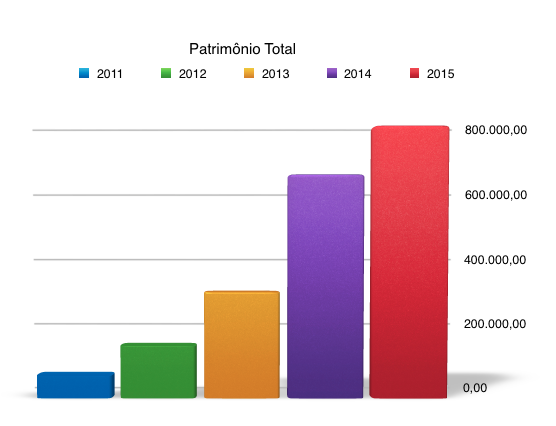

3 – Meta para Patrimônio

Minha meta era chegar num patrimônio na casa R$ 200.000,00 consegui chegar nos R$ 289.840,11. Esse valor de patrimônio é o preço médio de compra de cada ativo de acordo com as normas da declaração de IR, se for olhar o valor de mercado meu patrimônio foi bem maior, mas isso eu não acompanho muito.

Adicionalmente a isso eu faço um controle do Patrimônio Total incluindo também o que foi investido na bolsa. No de 2015 os investimentos em patrimônio foram baixos, porque acabei investindo os lucros dentro da própria empresa. E novamente nesse ano de 2016 devo dar uma mexida brutal nesse meu quadro de patrimônio total, enfim até lá ficou resumido assim:

| Categoria | Valor |

|---|---|

| Automóveis | 119.400,00 |

| Negócios | 90.000,00 |

| Poupança pessoal | 24.927,00 |

| Imóveis | 265.000,00 |

| Ações BOVESPA | 62.613,75 |

| FIIs | 58.872,96 |

| Ações NYSE | 98.578,99 |

| REITs NYSE | 5.284,90 |

| Trade de Valor | 64.489,51 |

| Total | 789.167,11 |

Rentabilidade das melhores e piores

Esse ano conseguir ser o investidor com a melhor rentabilidade da blogsfera de acordo com a casa de rating Uorrem Bife Standard & Poor`s. O ilustre blogueiro d`Uó fez um ranking com as melhores rentabilidade de 2015. Só pra abrir um parênteses sou muito grato ao Uó por ser um dos primeiro blogueiros a me apoiar quando comecei esse blog e me ceder espaço na seu blog. Abaixo a lista com as melhores rentabilidade do ano:

Eu não acompanho rentabilidade mensalmente, tanto que vocês não veem esses tipo de post no meu blog, porém eu olho anualmente. Acho importante ter uma ideia por alto de como anda, mas nada que sirva como base pra tomada de decisão nos investimentos.

Resolvi entrar no ranking pra mostrar ao pessoal que quanto mais você se preocupar com a rentabilidade mais você vai ficar distante dela, foque nos aportes pois isso que vai lhe trazer a independência financeira.

Além disso fica aquele climão de velório quando eu digo que não gosto de rentabilidade muitos podem pensar: “ele fala isso porque a rentabilidade dele deve ser muito ruim…” então para quem estava em dúvida, aí está a prova de que não teria motivos para isso.

Não quer dizer que os primeiros colocados no ranking são “melhores” investidores do que os demais, a magia da renda variável é que muitas vezes as cartas do baralho são redistribuídas muito rápido, então por isso digo que o importante é você focar em desenvolver o seu método de analise e investimento e esquecer esses números que não dizem absolutamente nada.

Vocês estão cansados de saber que eu não gosto de olhar rentabilidade, tanto que tenho diversos artigos aqui no blog criticando tal pratica, todos sabem que como bom discípulo de Jeremy Siegel e Mizrahi sou um dos adeptos do foco nos aportes.

Como de costume vamos olhar as 3 melhores e piores na minha carteira.

- Os 3 melhores ativos

- Square Faria Lima – FLMA11: + 61,95%

- Cielo – CIEL: + 47,64%

- Chubb Corporation – CB: + 31,29%

- Os 3 piores ativos

- Bradesco SA – BBDC3: – 30,81%

- Gap Inc – GPS: – 33,76%

- Grazziotin ON – CGRA3: – 40,71%

Nesse ano temos a tomada de liderança por parte do Hotel Caesar Park (FLMA11) que ano passado tinha ficado pra trás pela Cielo, além da entrada de um novo campeão a Chubb Corporation que desbancou a Visa deixando-a amargando a 4 posição, confesso que até eu fiquei surpreso com a rentabilidade da Chubb, preciso dar mais atenção pra ela, coitada kkk.

Na ponta negativa não temos nenhum FII porém 2 empresas do IBOV. Sobre BBDC acho que o mercado está batendo nele em excesso, ainda continuo confiante nos resultados dela. Já Grazziotin estou pagando pra ver, não aporto até ver como a empresa vai se comportar com esses período de dificuldade econômica no varejo, se a CEO conseguir manter a empresa estável é um bom sinal de governança e reforça ainda mais minhas expectativas sobre ela. Já GPS foi um erro de avaliação minha, depois de alguns meses que comprei estava olhando com mais detalhes e achei um monte de problemas, provavelmente essa deve ser uma das que serão riscadas esse ano.

Metas de 2015

Acredito que a criação de metas devem considerar um objetivo que possa ser atingível, não é legal definir metas que sejam impossíveis de cumprir ou quase isso, por outro lado também não é legal definir objetivos que sejam muito fáceis e que não exigirão um esforço especial, você não sentira um grande sentimento de satisfação ao realiza-lo.

As metas devem exigir um esforço extra, exigir um empenho, paciência e acompanhamento constante e mesmo assim quando o progresso não for suficiente devemos mudar a abordagem.

Esse ano de 2016 tem muitas mudanças em rumo, uma delas que devo investir mais na minha empresa, ela está passando por um processo de mudança e isso vai me demandar maiores investimentos no negócio, claro que a ideia é recapturar isso com muito mais lucros na frente, ou seja aumentar ainda mais o meus aportes para os próximos anos.

Meu plano nela é aplicar com força mais capital esse ano, dar uma reduzida em 2017 e colher os frutos em 2018 se tudo der certo. Claro que não vou abandonar os investimentos, continuarei com a minha meta de 2200 fixos de aportes por mês e eventualmente sempre que possível efetuarei um aporte mais parrudo.

Além disso em abril devo estar fazendo mais algumas mudanças na minha vida pessoal, algo que também deve me consumir um bocado de capital, esses gastos não irão retornar dinheiro, mas sim qualidade de vida.

| Meta | Valor |

|---|---|

| Taxa de poupança | 30% a 35% |

| Dividendos | R$ 9.600,00 (média de R$ 800/mês) |

| Patrimônio | R$ 350.000,00 |

Pra finalizar desejar a todos vocês um Feliz

[jetpack_subscription_form show_subscribers_total=0 title=”Receber novidades por e-mail” subscribe_text=”Gostou do blog? Então se inscreva no campo abaixo para receber as atualizações via e-mail e curta nossa pagina no Facebook.” subscribe_button=”Inscrever!”]

Olá VD. Muito interessante o seu Blog. Parabéns.

Gostaria porém de fazer um comentário construtivo:

Quando falamos de estratégias de investimentos deve-se falar em taxa de retorno SEMPRE. Se medirmos o resultado simplesmente pelo crescimento do patrimônio (ou de dividendos) você estará misturando 2 fatores distintos (1. retorno e 2.aporte) em uma única análise, mascarando assim o efeito de cada um deles.

Digo isso pois um investidor com alta renda que faz grandes aportes pode ter um grande crescimento de patrimônio e de dividendos mesmo com uma estratégia de investimento consistentemente perdedora. Nesse caso o investidor teria um custo de oportunidade gigantesco e seria melhor até se guardasse o dinheiro debaixo do colchão.

Assim para se avaliar uma estratégia de investimento deve-se excluir o fator aporte (ou, se preferir comparar com outras estratégias usando um mesmo nível de aporte). De outro modo você corre o risco de se amarrar à uma teoria sub-ótima (ex. poderia atingir a IF mais rápido e/ou com menos risco).

Portanto a única maneira de verificar se uma estratégia de investimento é de fato boa é justamente comparando sua RENTABILIDADE excluindo aportes à outras estratégias de risco similar.

Considerando que seu blog tem um cunho informativo, mesmo que a sua rentabilidade pessoal seja boa, sugiro não passar esse conceito (de ignorar rentabilidade) à diante para não jogar outros investidores no caminho errado.

Me avise se eu estiver interpretando alguma coisa de maneira incorreta.

Um abraço

olá JP já falei bastante sobre esse tema então…

sugiro dar uma lida aqui e aqui e aqui e aqui e aqui, depois nesse artigo e ainda nesse artigo.

Por fiim tem um vídeo mais recente que pode lhe esclarecer melhor sobre esse tema: Como ele fez 2 milhões na bolsa americana em dividendos.

viu o tanto de link ? rsrsrs é porque isso é o que mais tira gente da bolsa, boa leitura e que mais uma alma seja salva!

Olá Viver de Dividendos,

Acompanho seu blog há uns 6 meses e parabéns por compartilhar seu conhecimento, principalmente o pioneirismo do guia para investir na NYSE =)

Achei interessante o que você pensa sobre rentabilidade, e confesso, acho que vou rever meus conceitos e relativizar um tanto a importância do acompanhamento da rentabilidade.

Mesmo assim tenho uma curiosidade. Você diz que acompanha a rentabilidade só anualmente, mas com que frequência você “cotiza” os novos aportes? Eu não uso a planilha do AdP porque só descobri isso depois que já tinha feito meu megazord que é uma mistura da planilha AdP com o TSDB do Bastter =) e toda vez que entra dinheiro novo eu obrigatoriamente acompanho a rentabilidade devido a necessidade de cotizar esse novo aporte.

To pensando em criar um blog tb para relatar meu caminho nos investimentos. Abraços

Olá investidor silver

Obrigado pela força.

Bem eu não cotizo meus aportes eu faço um valuation pra saber as ações que estão com o melhor valor justo e aplico no mês nelas.

Até coloco uma meta em cada ação, pra evitar que a carteira fique muito desbalanceada mas os aportes são prioritariamente feitos pelo valor justo. Para isso utilizo o DCF de uma pesquisada aqui no blog sobre que vai achar muita coisa boa sobre o assunto.

Sobre o blog todos têm meu total apoio e no que precisar dentro as minhas limitações estou aí pra ajudar a comunidade.

Parabens pelas conquistas de 2015! acompanhando desde fev/2015.

Olá Israel

Obrigado pelo apoio.

Primeiramente, parabéns pela sua carteira e dedicação.

Soube hoje que graças a nossa presidANTA qualquer transação e/ou remessa para o exterior será tributado em 33,33%. Essa tributação afeta alguma de forma seus investimentos no exterior ou esse tipo de aplicação/investimento vai ficar imune a tal tributação?

Olá Sergio

Nao vai afetar nos investidores em nada isso. Leia a lei e veja que é para aqueles que enviam remessas para manutenção de residentes fora do país.

Muito obrigado por ter colaborado esse ano na minha formação e expansão de investimentos para outros países. Graças a vc reduzi em muito meu risco Brasil e atualmente estou alocado em outros países com stocks e REITs nos EUA, UK e Suíça. Foi devido a sua influencia direta. Muito obrigado! Feliz 2016!

Olá Bruno

Obrigado pelo reconhecimento, estamos aí pra somar conhecimentos e sucesso nos seus investimentos.

Parabéns pelas conquistas em 2015, e que consiga mais vitórias em 2016.

Ótimo post, bem completo.

Olá Ragnar

Obrigado pelo apoio e sucesso pra vc também nos seus investimentos.

Muito legal o seu balanço. Parabéns pela disciplina!

Tenho uma dúvida: Qual é a razão de investir direto nas bolsas americanas e não se utilizar das BDRs?

Tentei procurar no site a razão, mas não encontrei nada.

Sou leitor assíduo do blog, caso não haja nenhum post sobre isso, fica a sugestão.

Bom 2016!

Abraços.

Olá Felipe

Obrigado pelo apoio.

É uma pergunta recorrente nos comentários, mas vamos lá a liquidez das BDRs é ridícula, vc compra BDR em real e isso é um fator matador na decisão, veja bem 1 dólar hoje é 1 dólar daqui a 10 ou 20 anos e será 1 dólar aqui no brazil, na africa ou na china já 1 real vc está vendo que não tem muito garantia de quanto vai estar valendo.

VD, nunca tinha parado para pensar nisso.

Quer dizer que se você comprar uma BDR por 400 reais e o USD for a R$ 8,00, sua BDR vai valer 200,00?

Assim, se o USD caísse para R$ 2,00 ela valeria R$ 800,00?

Em sendo assim, só faria sentido comprar para trades, se houvesse a possibilidade de diminuição do preço em dólar em relação ao real, é isso?

Obrigado pelos seus esclarecimentos.

Abraços!

Não cometa o equivoco que muitos investidores estão cometendo. Muita gente está abrindo conta no exterior e investindo em ações, mas o investidor não está procurando um ganho no ativo sim um ganho cambial. Querem surfar a onda do cambio vão acabar morrendo na praia.

Não confunda alhos com bugalhos, se está em busca de ganho cambial vá investir em moedas, se comprar ações com essa intenção vai falhar miseravelmente.

VD, fique tranquilo. Nunca foi minha ideia.

Só queria entender como esse mecanismo das BDRs funciona e quais são as suas vantagens e desvantagens.

O que eu falei ali em cima é que o único ponto positivo parecia ser em um cenário de desvalorização do USD.

Abraços e bom final de semana!

Parabéns pelas evoluções, vc é um estudioso e está colhendo os frutos. só acho que consegue apertar estas despesas aí, mas se está confortável tudo bem.

Grande abraço, depois me manda a rentabilidade de 2015.

Grande Uó

Valeu pela força, e esse custo de vida subindo ano a ano é uma preocupação constante, e acho que pelo que tudo indica capaz desse ano se repetir. Depois te mando por e-mail.

Olá Viver, td bem?

Gosto muito de sua estratégia, porém preciso lhe perguntar algumas coisas para as pessoas entenderem também.

1) No crescimento do seu fluxo de dividendos ano-a-ano, você o calcula obviamente pelo valor total dos dividendos recebidos, certo?

Mas aí há um erro matemático: como você SEMPRE aporta mais dinheiro mês a mês, seria muito difícil a quantidade de dividendo recebido diminuir de ano a no.

2) Só para confirmar: no ranking de rentabilidade dos seus investimentos, você não considera aporte novo como rentabilidade, certo? Você divide o valor total dos ativos hoje pelo preço deles no início de 2015, certo?

Abs

Cássio

Olá Cassio Dib

1 – sim pelo valor recebido. não existe erro matemático é o fato, se vc aporta todo mês vc vai aumentar os dividendos, além disso eu compro empresas de crescimento de dividendos ela crescem os dividendos por si só sem a necessidade dos aportes, mas isso não vai lhe trazer a IF, os aportes sim, por isso eles tem uma atenção especial também. Estudo sobre empresas de crescimento de dividendos nos links que coloquei no artigo.

2 – O modelo que uso para rentabilidade é o de cotas o mesmo que todos os blogueiros usam, dê uma olhada nesse site que é onde eu controle a minha rentabilidade: retail investor. No caso especifico onde mostro os 3 melhores e 3 piores eu considero os dividendos só pra isso apenas.

VD, ótimo post!!! Tenho uma pergunta, que não tem a ver com o tópico desse seu post mas com a ferramenta que voce usa (o YNAB), da qual eu também sou usuário. Voce viu que eles estao migrando para a plataforma online (e com isso cobrar anuidades ao invés só do custo da aquisição do programa). O que achou disso?

Olá hfreis

Obrigado pela força.

Vi sim, mas ainda não migrei porque vou esperar o sistema web ficar mais maduro, acho que ainda está na versão beta. Na pratica pra gente não faz diferença, alias é até melhor, vc fica com um sistema mais atualizado e ao invés de pagar tudo na atualização da versão vc passa a pagar esse valor dividido por mês para usar o mesmo sistema.

Alias a vantagem do web que ele recebe ainda mais atualizações. Fato é que esse modelo de serviço veio pra ficar e eu não fico com software desatualizado, se tiver versão nova não importa o modelo sempre vou usar. Eu desenvolvo software e sei que não existe almoço grátis, ou o desenvolvedor vai te cobrar 3x mais na licença ou vai dividir o valor para vc pagar por mes, as vezes o mensal acaba saindo mais em conta.

kkkkkkkkkkkkkkkkkk rachei da imagem do fim…

Parabéns isso mesmo continue assim logo logo ira conseguir a independência financeira ;)

Olá Anderson Vieira

A internet nunca perdoa, primeira vez que vi essa imagem custou um tempo pra processar depois que entendi fiquei rindo o dia todo rsrsrs

Obrigado e sucesso pra vc também nos seus investimentos

Boa VdD!! Uma das maiores satisfações é olhar as metas do ano anterior e ver que conseguiu bate-las. Torço para que consiga bater essas novas também, msm com nosso ibov caindo para caceta haha

abc

Olá DFL

Valeu pela força. Que venha mais uma montanha russa no nosso IBOV.

Parabéns pelo ótimo ano! Ando muito sem tempo de acompanhar qualquer coisa na internet, meu trabalho hoje cresceu de forma exponencial assim como minha renda; mas o seu blog é hoje o único que acompanho com regularidade! Parabéns pelo excelente trabalho por aqui, e pelas ótimas indicações de livros para aprendizado. Comprei Siegel, Bazin e outros esse ano e aprendi muito! Grande abraço

Olá MI

Obrigado pelo prestigio. Vc está mais que certo, acima de tudo precisamos de focar na fonte geradora dos aportes, isso que vai impulsionar nossos investimentos. Sucesso pra vc nos seus investimentos.

Está indo muito bem! Patrimônio crescendo a cada ano, fluxo de dinheiro também, boas rentabilidades mesmo com anos difíceis … uma aula de investimento

Olá Rodolfo

Valeu pela força, mas pode ter certeza que eu mais aprendo com vcs do que vcs comigo.

Realmente o ano estava com expectativas muito baixas, por isso estou dando mais atenção ao meu negócio desenvolvendo novos produtos e aumentando o market share dentro da minha região, pra mim saiu até melhor do que minhas melhores expectativas.