Um novo recorde de lucros nos negócios. Isso tem colaborado para reduzir os impactos negativos dos investimentos que tenho feito nesse ano de 2022.

Por sinal esse ano tem sido o pior de todos os anos a nível de taxa de poupança.

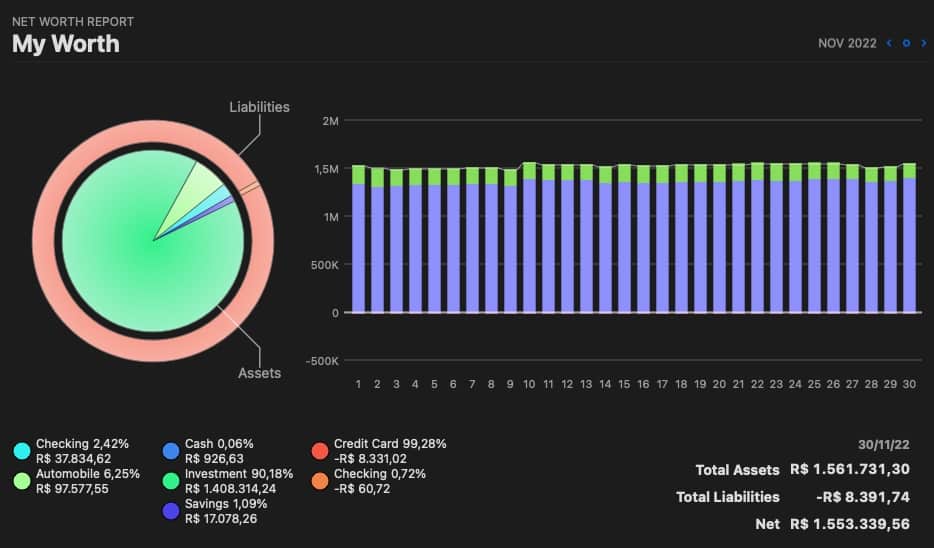

Tivemos uma boa recuperação no patrimônio nessa reta final do ano, conseguimos retomar a marca dos 1 milhão e meio, chegando quase perto dos 1 milhão e 600 mil 🥳.

Isso é só uma fração da história, se quiser conhecer o resto acesse a nossa página de Orçamentos, onde mantenho um histórico com toda nossa trajetória rumo a IF – Independência Financeira.

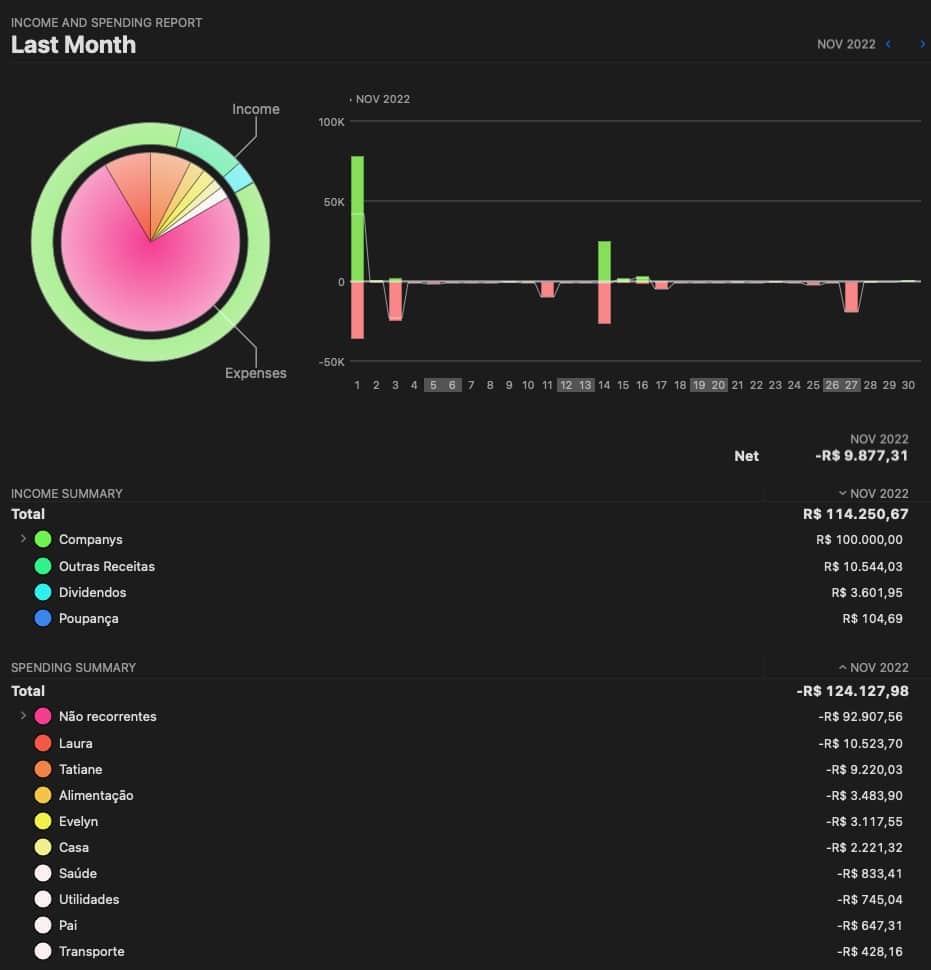

Receitas

- Companys: é a receita proveniente das empresas de capital fechado. Nessas empresas listadas dentro do Company, algumas sou sócio outras sou único dono.

- Outras receitas: são receitas diversas que não se enquadram em lucro de empresas, pequenos projetos independentes.

- Dividendos: são as receitas recebidas na bolsa de valores das empresas de capital aberto.

- Poupança: são receitas de juros sobre valores colocados na poupança.

Tive um aumento de +18k na receita desse mês sobre o mês anterior. Já comparando com o mês do ano anterior nosso aumento foi de incríveis +65k. Isso mostra que minha estratégia, nos negócios fora da bolsa, tem sido um sucesso.

Além desse belo aumento, esse mês marca um novo recorde de receita. O recorde anterior era em Julho de 2022 onde tínhamos feito 109k, agora com esses 114k temos uma nova marca a ser batida.

Taxa de poupança do mês: -8%

O que sangrou esse mês foi a obra, que teve um grande aumento de gastos. O ano de 2022 tem sido péssimo para taxa de poupança.

O lado positivo que essa taxa tem ficado negativa por conta de investimentos e não necessariamente só gastos.

Temos o nosso recorde, difícil de bater, em abril de 2017 onde chegamos a uma taxa de +75%.

Net Worth, grosso modo, nada mais é do quanto você tem em capital ao longo do tempo considera-se saldos de conta, investimentos e dívidas. No meu caso não possuo dívida alguma, nem de carro, nem de casa, estou absolutamente líquido.

Mês passado terminamos com 1.441k esse mês fechamos nosso patrimônio em 1.553k, tivemos resultado positivo de +112 mil Reais no patrimônio esse mês, compensando o desastre que foi o mês anterior.

Um resumo desse mês e como aumentamos ou baixamos nosso patrimônio investido, em R$ a cada semana:

- 1ª semana: -8k

- 2ª semana: +49k

- 3ª semana: +0k

- 4ª semana: +16k

- 5ª semana: +12k

Alguns dias aí na 1ª e 5ª pegam do mês anterior e seguinte.

Despesas – Resumo

Gastos com pensão se mantiveram estáveis, Laura que passou um pouco dos 10k isso porque tem aí uns custos de passagens aéreas para visita-la na Alemanha. Despesas com alimentação ficaram relativamente estáveis em 3,4k e quem subiu os gastos foi a Evelyn que chegou a 3,1k.

Fora isso, conseguimos fazer reduções substanciais nas categorias de transporte que saiu de 1,7k para 428 e minhas despesas pessoais que saíram de 1,7k para 647.

De modo geral nossos gastos caíram cerca de -15k saindo de 139k para 124k no mês. Muito dessa redução foi por conta de menores gastos não recorrentes.

Não recorrentes

O não recorrente foi de 104k para 92k. Nossa maior despesa aqui, ainda é obra na empresa que consumiu 80k. Depois disso temos o carro com 9k, enquanto não terminar o financiamento esse será uma despesa recorrente por alguns meses.

A obra ainda deve estender para dezembro, esses gastos maiores foram a reta final do acabamento, é uma parte bem cara, talvez a mais cara. O lado bom que é capaz de mudarmos para o novo escritório ainda esse ano.

Minha estratégia é ao terminar a obra, recuperar minha reserva de emergência. Depois disso, vou trabalhar para antecipar a quitação do financiamento do carro, claro se o cenário de inflação não descontrolar.

Se isso ocorrer deixo o financiamento rodando, pois vai ser melhor afinal o financiamento é de taxa fixa, com aumento de inflação e desvalorização do cambio ele vai ficando cada vez mais barato para pagar.

Uma pessoa que tem um salário fixo com aumento da inflação e financiamento rodando é bem complicado. Isso porque sobra menos dinheiro para pagar o financiamento e ele se torna mais caro no bolo das despesas.

No meu caso, minha renda consegue reagir bem a inflação. Assim sendo, se tiver inflação maior, ganho mais dinheiro, aumento meu poder de compra sobre os bens precificados no passado, ou seja fica mais fácil pagar o financiamento.

Para pessoas com o meu perfil de renda, é ligeiramente ruim quitar o financiamento antecipadamente.

Voltando a nossa pauta do post, o carro que saiu de 60k para 9k, muito devido a outra parte da entrada de 50k que fiz mês passado, tivemos reduções importantes em outras despesas como as de viagens.

Alguns itens legais que comprei esse mês:

- Placa para pedagio: Comprei essa placa pois a garagem do Rossi tem um sensor desses de pedagio e só abre com essas tags. Daí tem uma treta no meu carro que a tag não pode ficar no meio do pára-brisas por causa da câmera e o sensor para sair abre melhor do lado direito do vidro e para entrar no lado esquerdo 🤷♂️ Para não ficar colando um monte de tag no vidro coloquei essa placa que daí é fácil para mover ela no vidro caso precise.

- Molho Chipotle: comprei esse molho, gosto bastante para jogar nos hambúrguer que compro via delivery. Ele tem uma pitadinha de pimenta, recomendo você provar esse cara num hambúrguer!

Conclusão

Cheguei a + 1 milhão em receita no ano, a incrível marca de 1 milhão ao ano de lucros auferidos em todos os negócios.

Tirando os investimentos que venho fazendo num dos principais negócio que tenho, minha taxa de poupança está em 40% isso considerando os gastos com divórcio, compra de carro, entre outras benesses.

Estou muito satisfeito com o ano, foi um ano importante e de conquista. Que venha 2023 nesse mesmo ritmo! 🥳